Skatteudvalget 2011-12, Skatteudvalget 2011-12, Skatteudvalget 2011-12

L 30 , L 30 A , L 30 B

Offentligt

J.nr. 2011-511-0079Dato: 7. december 2011

TilFolketinget - Skatteudvalget

L 30 - Forslag til lov om ændring af aktieavancebeskatningsloven, sel-

skabsskatteloven og forskellige andre love. (Nedsættelse af grænsen

for finansielle aktiver i forbindelse med succession ved overdragelse

af aktier og justering af rentefradragsbegrænsningsreglerne).

Hermed sendes svar på spørgsmål nr. 3 af 28. november 2011. Spørgsmå-let er stillet efter ønske fra Dennis Flydtkjær (DF).Thor Möger Pedersen/ Marianne Sigetty

Spørgsmål 3:

Ministeren bedes udarbejde et par eksempler på, hvordan en virksomhed vil blive beskattetaf de nuværende regler samt efter de foreslåede regler, hvis virksomheden har goodwill, li-kvide midler, aktier, obligationer og erhvervsejendomme, som samlet overskriver grænsenpå de 25 pct.Svar:

Indledningsvist bemærkes det, at goodwill ikke betragtes som et ”pengetanksaktiv”, mensom et driftsaktiv, når det beregnes, om grænsen for finansielle aktiver overskrides vedsuccession. Værdifastsættelsen af goodwill sker her på basis af TSS-cirkulære 2000-10,mens det er årsregnskabets værdier af de øvrige aktiver, der indgår i beregningen.Når unoterede aktier overdrages som arv eller gave til nært beslægtede, værdiansættes deefter særlige regler ved bo-/gaveafgiftsberegningen og ved en eventuel avancebeskatning,hvis overdragelsen sker uden succession. Disse regler tager udgangspunkt i virksomhedensskattemæssige værdier.Som udgangspunkt fastsættes aktiekursen som et simpelt gennemsnit af tre kapitaliserings-faktorer:Indtjeningsevne: Skpl. indkomst minus selskabsskat i procent af aktiekapital i gen-nemsnit for de seneste 3 år. (10,5 i 2012)Udbytteprocent: Deklareret udbytteprocent. (76 i 2012)Indre værdi: Skattemæssig egenkapital i pct. af aktiekapital (80 pct. i 2012)For hovedaktionærselskaber ses der bort fra udbytteelementet.Hvis den beregnede værdi overstiger den indre værdi og indtjeningsevnen overstiger 10pct., foretages en ny beregning efter den såkaldte ”modificerende” regel, hvor de første 10pct. af indtjeningsevnen kapitaliseres med 10,5 og den overskydende del med 5,25 (2012).Hvis den således beregnede værdi herefter overstiger den indre værdi, anvendes den bereg-nede værdi, ellers anvendes den indre værdi.De skattemæssige værdier kan af mange grunde afvige fra de regnskabsmæssige værdier,der lægges til grund for beregningen. Normalt vil den skattemæssige egenkapital væremindre end den regnskabsmæssige.I Boks 1 nedenfor er vist et eksempel på et selskab, hvor aktierne skal overdrages til nærtbeslægtede. Værdien af de finansielle aktiver og udlejningsejendomme overstiger grænsenpå de 25 pct. i pengetanksreglen.

Side 2

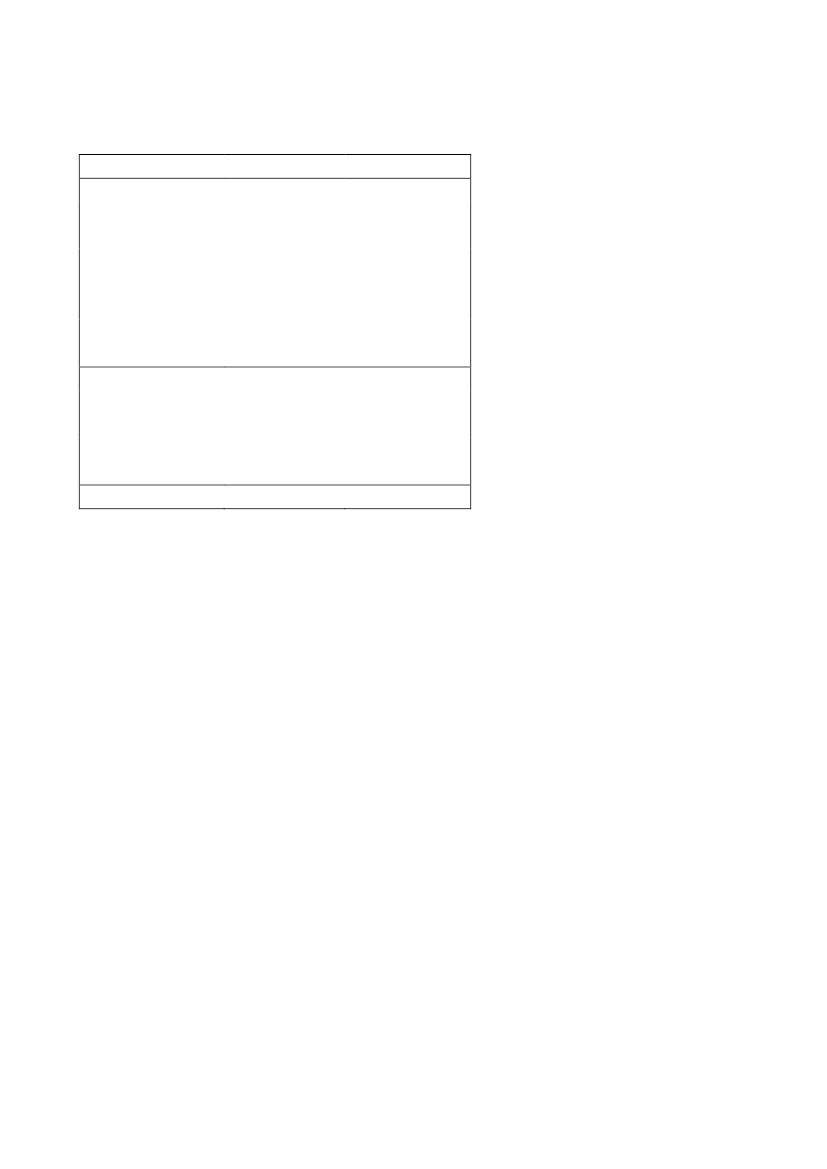

Boks 1. Eksempel på selskabsbalance

Mio. kr.Aktiver:DriftsmidlerEjendomme, driftEjendomme, udlejningLagreTilgodehavenderFinansielle aktiverGoodwillAktiver i altPassiver:HensættelserAktiekapitalFri egenkapitalPassiver i alt51085100010506020101551010201001671341010060RegnskabsmæssigtSkattemæssigtAntages det eksempelvist, at overskuddet efter skat udgør 6 mio.kr, kan værdien af aktierneved en familieoverdragelse beregnes til 50 mio. kr., mens den ved et årligt overskud på 10mio. kr. efter skat udgør 60 mio. kr. svarende til den indre værdi. I sidstnævnte situation erden modificerende regel anvendt.Principielt afhænger værdien af goodwill af selskabets indtjening, hvilket der i eksemplet afforenklingshensyn er set bort fra, da denne værdi alene har betydning for opgørelsen af an-delen af finansielle aktiver i relation til pengetankreglen, mens den ikke påvirker skattebe-talingen.I forhold til de regnskabsmæssige værdier forekommer de fastsatte overgangsværdier atvære moderate.I eksempel 1 er skattebetalingen beregnet i situationen, hvor værdien af aktierne er fastsattil 50 mio. kr. Det er her forudsat, at anskaffelsessummen for aktierne er nul, således at derskal betales avanceskat af hele den beregnede værdi af aktierne.Skattebetalingen er i eksemplet opgjort til 10 mio. kr., når der succederes og til 25 mio. kr.,når der ikke succederes og den latente skat udløses i forbindelse med ejerskiftet. Den øgedebetaling ved overdragelsen er dog alene en fremrykning af skattebetalingen.Den samlede skattebetaling på 25 mio. kr. kan rummes inden i pengetanksaktiverne.

Side 3

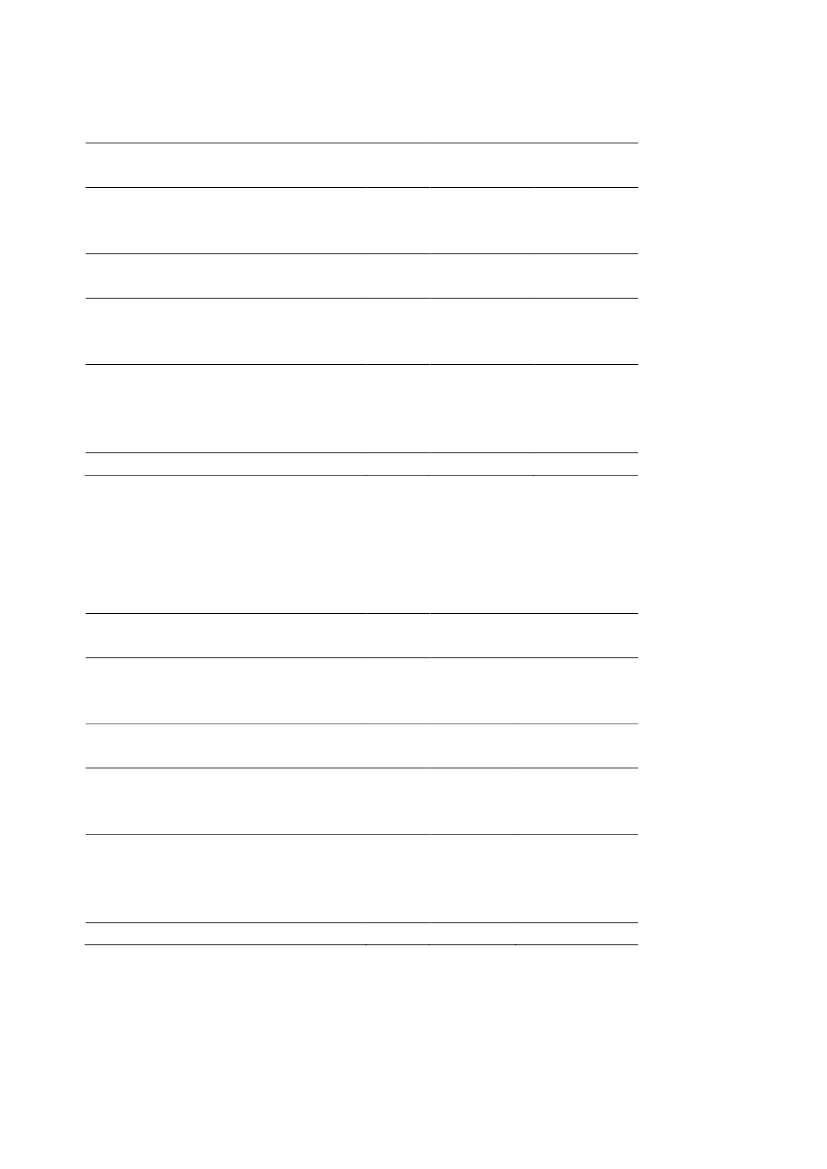

Eksempel 1. Skattebetaling ved overdragelse med og uden succession.

MedMio. kr.Beregnet værdi af aktier (1)Udbytteudlodning til skattebetaling (2) BeregnetUdbytteskat (3): 42 pct. af (2)Resterende egenkapital (4): (1)-(2)Udlodning efter udbytteskat (5): (2)-(3)AktieavancebeskatningAktieavance (6): (4)Skat heraf (7): 42 pct. af (6)BoafgiftPassiv post (8): 22 pct. af (6)Grundlag for boafgift (9): (4)+(5)-(8)Boafgift (10): 15 pct. af (9)Skat og bo-/gaveafgift i alt (10): (3)+(7)+(10)15 %22 %9376102942542 %400251142 %succession50104406Udensuccession5025112515I eksempel 2 nedenfor stiger skattebetalingen i forbindelse med overdragelsen her og numed 19 mio. kr. til 30 mio. kr. Dette beløb kan ikke rummes indenfor pengetanksaktiverne.

Eksempel 2. Skattebetaling ved overdragelse med og uden succession.

MedMio. kr.Beregnet værdi af aktier (1)Udbytteudlodning til skattebetaling (2) BeregnetUdbytteskat (3): 42 pct. af (2)Resterende egenkapital (4): (1)-(2)Udlodning efter udbytteskat (5): (2)-(3)AktieavancebeskatningAktieavance (6): (4)Skat heraf (7): 42 pct. af (6)BoafgiftPassiv post (8): 22 pct. af (6)Grundlag for boafgift (9): (4)+(5)-(8)Boafgift (10): 15 pct. af (9)Skat og bo-/gaveafgift i alt (10): (3)+(7)+(10)15 %22 %11447113553042 %490301242 %succession60115496Udensuccession6030133017Side 4