Skatteudvalget 2011-12

L 173 Bilag 32

Offentligt

J.nr. 2011-411-0044Dato:7. juni 2012

TilFolketinget - Skatteudvalget

L 173 - Forslag til lov om ændring af selskabsskatteloven, kildeskatte-loven, skattekontrolloven, skatteforvaltningsloven og forskellige an-dre love (Styrkelse af indsatsen mod nulskatteselskaber, beregning afindkomsten i et fast driftssted og åbenhed om selskabers skattebeta-linger m.v.).Hermed sendes en revideret kommentar til henvendelse af 24. maj 2012fra FSR – danske revisorer (L 173 – bilag 19). I den tidligere fremsendtekommentar var der et afsnit forkert placeret øverst side 8. I den revideredekommentar er afsnittet placeret som 3. nye afsnit side 7.

Thor Möger Pedersen/ Lise Bo Nielsen

Nedenfor kommenteresFSR – danske revisorer (FSR)henvendelse til Skatteudvalget,idet kommentarerne er indføjet nedenfor efter det FSR har fremført:

FSR – danske revisorer (FSR) tillader sig hermed at rette henvendelse til Folketingets Skat-teudvalg med kommentarer til ovennævnte lovforslag.FSR har inden lovforslagets fremsættelse afgivet en række kommentarer i vores hørings-svar til Skatteministeriet. Kommentarerne har medført forskellige ændringer i det fremsattelovforslag sammenholdt med det tidligere offentliggjorte udkast, og i det omfang der er taleom, at vore kommentarer er imødekommet, hilser vi det naturligvis velkommen med til-fredshed.Det fremsatte lovforslag indeholder dog fortsat en række tiltag, som efter FSR's opfattelseer problematiske, og som vi i det følgende kommenterer nærmere.1. Overordnede bemærkningerSolidarisk hæftelse for skatterDe foreslåede regler om solidarisk hæftelse for sambeskattede selskaber er efter FSRs op-fattelse meget problematiske i relation til sambeskattede selskaber, hvori der er minori-tetsaktionærer (minoritetsselskaber). Reglerne vil medføre, at minoritetsaktionærerne reelthæfter med deres værdier for skatter, der vedrører selskaber, hvori de pågældende minori-tetsaktionærer ingen ejerandel har, og i øvrigt heller ikke har nogen indflydelse eller ind-sigt. Minoritetsaktionærerne har derfor reelt ingen mulighed for at værge sig imod muligetab som følge af hæftelsen. Dette er efter FSR's opfattelseen uacceptabelretsstilling.FSR skal derfor foreslå, at reglerne tilpasses, således at minoritetsaktionærerne helt frita-ges for hæftelsen. Dette kan efter FSRs opfattelse f.eks. ske ved at minoritetsselskaber fri-holdes fra den solidariske hæftelse, således at hæftelsenalenekan gøres gældende over-for helejede koncernselskaber.Der vil ikke blive overført værdier til disse minoritetsselskaber, da man jo ved en senereudlodning af udbytte eller lignende skal dele minoritetsselskabets midler med minoritetsak-tionærerne efter de almindelige selskabsretlige regler.Alternativt kan reglerne om tvungen sambeskatning generelt ændres, således at alene100%-ejede selskaber kan indgå i sambeskatningen og dermed begrænse hæftelsen såkun sambeskattede (og fuldt ejede) selskaber hæfter.En anden mulighed som principielt bør forfølges først, er at SKAT anvender de alleredegældende ansvarsregler. Det forekommer alt for ofte, at SKAT ønsker vidtgående regelæn-dringer, som rammer alt for vilkårligt for at kompensere for egen utilstrækkelighed. I dettetilfælde medfører det, at værdier tilhørende uafhængige minoritetsaktionærer skal hæftefor SKATs krav – et krav, som minoritetsaktionærerne ingen som helst andel har i. Hvis dervirkelig er et behov for regelændringer - et behov, som dog endnu ikke er dokumenteret -Side 2

kan det overvejes at skærpe de nuværende ansvarsregler, således at ledelsen i de involve-rede selskaber i de få sager, som Skatteministeriet tilsigter at ramme med de foreslåederegler endnu lettere kan drages til ansvar.Det bør ved al lovgivning haves for øje, hvem reglerne retter sig mod. Det nytter jo ikke atudarbejde regler, som udelukkende er rettet mod personer, som ikke har til hensigt atoverholde reglerne. Sådanne personer vil jo alligevel ikke efterlade midler i et selskab, somdanske myndigheder har (let) adgang til.Når reglerne, som i dette tilfælde, synes at være rettet mod få misbrugere af gældende ret,kommer alt for mange almindelige skatteydere til at undgælde for disse få misbrugere, ogfor SKATs manglende vilje og evne til at benytte de allerede gældende både selskabsretligeog strafferetlige regler, som ikke mindst i lyset af det beskedne behov forekommer at værefuldt tilstrækkelige.Det er utilfredsstillende, at hver gang SKAT opdager et problem, så kræver man nye skær-pede regler i stedet for i det mindste at forsøge at benytte de allerede gældende mulighe-der.Det bemærkes, at da man i 2005 indførte obligatorisk sambeskatning for alle kontrolleredeselskaber, opgav man den solidariske hæftelse, netop af hensyn til minoritetsaktionærerne,som med de på det tidspunkt nye regler pludselig blev omfattet af sambeskatningen. Deter vanskeligt at se, at disse hensyn ikke også skulle være gældende i dag.

Kommentar:Der henvises til kommentaren nedenfor til pkt. 2.4.Begrænsning af adgangen til modregning af underskudBeløbsgrænsen for fuld modregning af fremførte skattemæssige underskud er hævet fra kr.1 mio. til kr. 7,5 mio. i forhold til høringsudkastet. Den højere grænse betyder, at en rækkemindre og mellemstore virksomheder ikke eller i mindre grad rammes af de skærpede reg-ler, hvilket er positivt. Det er ligeledes positivt, at beløbsgrænsen kommer i nogenlundeoverensstemmelse med den tilsvarende beløbsgrænse i Tyskland.Når dette er sagt, er det fortsat FSRs opfattelse, at de foreslåede regler om begrænsningeri adgangen til at bruge selskabers fremførte underskud i en række tilfælde er problemati-ske.Virksomheder med lagerbeskattede balanceposter, såsom visse aktier, renteswaps og an-dre almindeligt brugte finansielle instrumenter, vil ofte opleve, at deres skattepligtige ind-komst grundet de lagerbeskattede poster, svinger meget. De kan et år have et stort tab påf. eks lagerbeskattede aktiver og dermed et skattemæssigt underskud, mens de i det efter-følgende år har en gevinst og dermed et skattemæssigt overskud. Disse svingninger villenormalt være af mindre betydning, fordi fremførelsen af det skattemæssige underskud kanbenyttes til at reducere den efterfølgende beskatning af værdistigningen på aktiverne.Med de foreslåede regler vil disse virksomheder blive hårdt ramt, fordi svingningerne ikkelængere kan udlignes skattemæssigt. FSR skal derfor foreslå, at lagerbeskattede aktiverundtages fra underskudsbegrænsningen. De gældende regler er allerede en væsentlig be-Side 3

lastning i de tilfælde, hvor den skattemæssige gevinst kommer først, mens tabet kommer iet senere indkomstår, idet skatteyderen da kan risikere at skulle fremføre tabet i flere år,før der kommer en gevinst, hvori det kan anvendes. Med de foreslåede regler bliver anven-delsen af sådanne underskud yderligere udskudt.Lovforslaget rammer endvidere virksomheder, der udøver en tidsbegrænset aktivitet iDanmark. Dette gælder eksempelvis entreprisevirksomheder. Disse virksomheder kende-tegnes ved i en periode at have store udgifter. Indtægten erhverves og indregnes ofte førsti et senere indkomstår, hvor projektet fuldføres og afleveres. Efter aflevering vil aktivitetentypisk være begrænset til eksempelvis udfyldelse af mangler mv., og den skattepligtigeindkomst vil derfor typisk være negativ. Resterende fremførte skattemæssige underskudkan derfor ikke udnyttes og virksomheden ender med at have betalt for meget skat igen-nem perioden.

Kommentar:Den foreslåede underskudsbegrænsning indebærer ikke, at underskud fortabes. Underskud kanblot ikke udnyttes så hurtigt, som under de gældende regler. Dette har en likviditetsmæssig ef-fekt, fordi skattebetalingen skal falde hurtigere.Hvis selskabet har indtægter, der over tid er store nok til at rumme de tidligere års underskud,er forslagets konsekvens således alene denne likviditetsvirkning. Opererer man derimod f.eks.med en forretningsmodel, hvor man opretter ét selskab pr. projekt, hvorefter selskabet lukkesned efter et succesrigt salg af resultatet, eller udøver man f.eks. kun en tidsbegrænset aktivitet iDanmark, er det korrekt, at virkningen kan blive en anden. Man kan derved komme i den situa-tion, at der i ”ophørsåret” skal betales skat som følge af underskudsbegrænsningen, samtidigmed at man fortaber uudnyttede restunderskud. Dette er imidlertid en konsekvens af ønsket om,at selskaber m.v. skal betale en vis skat, når de har en positiv indkomst.Der kan i øvrigt henvises til kommentaren til pkt. 2.2.3 Selskaber med lagerbeskattede aktiver ogpassiver.Åbenhed om selskabers skattebetalingDet foreslås at skabe større åbenhed om selskabers skattebetaling ved, at oplysninger omselskabers skattebetaling offentliggøres på SKATs hjemmeside. Offentliggørelsen skal ogsåomfatte efterfølgende ændringer af skatteansættelsen.FSR finder det retssikkerhedsmæssigt betænkeligt, hvis virksomhederne må tåle, at deresuenigheder med SKAT skal stilles til offentlig skue. I sidste ende er det op til domstolene atfortolke ofte komplicerede skatteregler og en forhøjelse af indkomsten er først endelig, nårdomstolene har talt. Dette bør betyde, at alene indkomstændringer, der er endelige, f.eks.fordi Højesteret har taget stilling hertil, offentliggøres. Vælger skatteyderen at acceptereindkomstændringer, kan disse ændringer naturligvis offentliggøres straks.

Kommentar:Det er umiddelbart hensigten, at der alene skal være adgang til aktuelle skatteoplysninger. Derbliver ikke adgang til historiske data. Modellen er således, at der ca. en måned efter udsendel-Side 4

sen af selskabernes årsopgørelse - denne udsendes normalt i oktober måned i året efter ind-komståret – er adgang til de omhandlede skatteoplysninger for det pågældende indkomstår ogfrem til offentliggørelse af oplysninger for det næste indkomstår.Der vil ske en løbende opdatering af skatteoplysningerne for et givet indkomstår i løbet af denperiode, hvor de pågældende oplysninger er offentlige. Det vil sige frem til de bliver afløst afnæste indkomstårs skatteoplysninger.Uden en opdatering af de offentliggjorte oplysninger vil oplysningerne ikke være retvisende ogformålet med åbenheden fortabes dermed.Skatteministeriet er opmærksom på problemstillingen mellem på den ene side offentlighed og påden anden side ligningen af selskaberne, herunder eventuelle forhøjelser. I og med at der ikkevil være tale om offentliggørelse af historiske data, er det imidlertid opfattelsen, at det næppe vilvære typesituationen, at ligningen af selskaberne vil afspejle sig i de offentliggjorte tal.Kompleksiteten i lovforslagetDet er et politisk spørgsmål, hvorvidt man ønsker at begrænse selskabers muligheder forat anvende skattemæssige underskud eller at indføre solidarisk hæftelse mellem sambe-skattede selskaber.Rent teknisk vil forslaget på en række områder imidlertid væsentligt forøge kompleksitetenaf i forvejen yderst komplicerede regler. Herved forøges risikoen for fejl, både fra skatte-ydernes side og fra SKATs side. Dette er ud fra et retssikkerhedsmæssigt synspunkt be-tænkeligt.

Kommentar:Lovforslaget afspejler det forhold, at vi lever i en kompleks verden. Skatteregler skal tage højdefor verden, som den er, og det giver komplekse regler. Det kan ikke undgås. Selskaber betragterskat som en omkostning. Selskaberne vil derfor i samarbejde med deres rådgivere - som det ertilfælde for omkostninger i det hele taget – forsøge at minimere disse. Modstykket hertil er sta-dig mere komplekse regler. Talrige undtagelser giver også komplekse regler. F.eks. vil FSRsforslag om at undtage lagerbeskattede aktiver fra underskudsbegrænsningen øge reglerneskompleksitet.2. Bemærkninger til de enkelte bestemmelser i lovforslaget2.1. Forslagets § 2, nr. 4 – SEL § 2, stk. 2FSR har, på baggrund af ministeriets kommentarer til FSRs høringssvar i høringsnotatet,følgende bemærkninger:Ifølge ministeriets korte kommentar til FSR er der ikke overensstemmelse mellem artikel 4,stk. 2, i voldgiftskonventionen og artikel 7, stk. 2, i OECD’s modeloverenskomst fra 2008og tidligere. FSR er uforstående overfor dette svar, idet det er i strid med bemærkningernetil L 21 af 3. oktober 1991 og dansk/international teori, jf. Niels Winther-Sørensen, Beskat-Side 5

ning af international erhvervsindkomst (2000), s. 688 med henvisninger. Vi skal på bag-grund heraf anmode ministeriet om at genoverveje svaret.Såfremt det oprindelige svar fastholdes, bedes ministeren redegøre for, om der er overens-stemmelse mellem artikel 4, stk. 2, og den foreslåede bestemmelse. Hvis der ikke er over-ensstemmelse, bedes ministeren redegøre for forskellene mellem voldgiftskonventionensregler og de foreslåede regler.

Kommentar:Skatteministeriet har ikke svaret, at der ikke er overensstemmelse mellem artikel 4, stk. 2, iEU’s voldgiftskonvention, og artikel 7, stk. 2, i OECD’s modeloverenskomst fra 2008.Ministeriet lægger derimod vægt på, at voldgiftskonventionens artikel 4, stk. 2, ikke har enbestemmelse om fradrag for udgifter, som svarer til artikel 7, stk. 3, i OECD’s modelover-enskomst fra 2008. Artikel 7, stk. 3 blev slettet i modeloverenskomsten fra 2010, idet be-stemmelsen ikke passer med ”fiktionen om særskilt og uafhængigt foretagende”, der liggertil grund for indkomstopgørelsen i et fast driftssted efter modeloverenskomsten fra 2010.FSR har i høringssvar af 1. marts 2012 anmodet ministeriet om at bekræfte, at det geogra-fiske anvendelsesområde for EU’s voldgiftskonvention ikke omfatter den danske del af kon-tinentalsokkelen. Ministeriet har hertil i høringsnotatet s. 53 svaret, at: ”Lovforslaget æn-drer ikke på voldgiftskonventionens anvendelsesområde”. FSR hører i den forbindelse ger-ne, hvad voldgiftskonventionens anvendelsesområde efter ministeriets opfattelse er?

Kommentar:I bemærkningerne til lovforslag om ophævelse af dobbeltbeskatning i forbindelse med regu-lering af forbundne foretagenders overskud (EU-voldgiftskonventionen) (L 21 fra folke-tingsåret 1991-92) er det nævnt, at det i forbindelse med forhandlingerne om voldgiftskon-ventionen blev fastslået, at denne ikke omfatter kulbrintesektoren.Nærværende lovforslag ændrer ikke voldgiftskonventionens anvendelsesområde.FSR har i høringssvaret tillige foreslået, at anvendelsen af AOA 2010 udvides, således atdet også gælder efter kulbrinteskatteloven. Ministeriet har hertil i høringsnotater s. 53 sva-ret, at: ” Hvis et foretagende fra et andet land udøver virksomhed i forbindelse med kul-brintevirksomhed på den danske del af kontinentalsoklen, og der er en dobbeltbeskat-ningsoverenskomst mellem Danmark og det andet land, skal indkomsten ved denne virk-somhed opgøres i overensstemmelse med overenskomsten.”Efter FSRs opfattelse må det korrekte svar på spørgsmålet i første omgang være, atintern dansk skatterets regler er afgørende for indkomstopgørelsen. Ifølge TfS1999.409 gælder de almindelige danske skattepligtsregler imidlertid ikke på kontinen-talsoklen. Der kan derfor ikke være et ”almindeligt” fast driftssted. Hvis der er en DBO,kan denne regulere indkomstopgørelsen, men ikke alle de danske overenskomstergælder imidlertid for soklen. FSR hører gerne ministeriets kommentar hertil?

Kommentar:Side 6

Skatteministeriet er enig i, at opgørelsen af indkomst i et fast driftssted her i landet af et fo-retagende fra et andet land skal foretages efter intern dansk skatteret. Hvis der er en dob-beltbeskatningsoverenskomst mellem Danmark og det andet land, skal indkomstopgørelsenvære i overensstemmelse med overenskomsten.Det er korrekt, at nogle danske dobbeltbeskatningsoverenskomster ikke omfatter kontinen-talsoklen. Det gælder f.eks. for den dansk-schweiziske overenskomst.Hvis f.eks. et schweizisk foretagende har virksomhed i forbindelse med kulbrinteindvindingpå kontinentalsoklen, kan dansk beskatning derfor ske i overensstemmelse med reglerne ikulbrinteskatteloven.Skatterådet har truffet en afgørelse om begrænset skattepligt og indeholdelsespligt forudenlandske medarbejdere, der er relevant for danske selskaber med udenlandske fili-aler, jf. SKM2012.67.SR. Sagen vedrørte et dansk selskab, der havde en udenlandskfilial. Filialen fungerede driftsmæssigt som en selvstændig enhed med egne medarbej-dere, der udelukkende udførte arbejde for at opfylde filialens opgaver. De udenlandskemedarbejdere ville fra tid til anden være i Danmark i forbindelse med: (1) arbejde forfilialen, (2) deltagelse i møder og (3) deltagelse i kurser. Skatterådet afgjorde bl.a.: a)at de udenlandske medarbejdere ville blive begrænset skattepligtige i forbindelse medbåde arbejde, møder og kurser i Danmark, og b) at selskabet, dvs. den udenlandskefilial, skulle indeholde dansk A-skat ved lønudbetaling til de udenlandske medarbejde-re, hvis de var begrænset skattepligtige til Danmark.Ifølge afgørelsen skal der således efter intern dansk ret indeholdes dansk A-skat i lønudbetalt til udenlandske medarbejdere i en udenlandsk filial, hvis medarbejderne i for-bindelse med deres arbejde opholder sig i Danmark, herunder i forbindelse med kur-ser.Afgørelsen tager ikke stilling til, hvorvidt Danmark i den beskrevne situation har be-skatningsret til lønindkomsten efter overenskomstbestemmelser svarende til artikel 15i OECD’s modeloverenskomst. Efter artikel 15, stk. 1, har kildelandet (her Danmark)beskatningsret til lønindkomst. Ifølge artikel 15, stk. 2, har kildelandet dog ingen be-skatningsret, hvis følgende betingelser alle er opfyldte: (a) opholdet i kildelandet udgørmindre 183 dage inden for en 12-måneders periode, (b) lønnen betales af en arbejds-giver, det ikke er hjemmehørende i kildelandet og (c) lønnen belastes ikke et fastdriftssted i kildelandet.Hvis en udenlandsk medarbejder i den beskrevne situation opholder sig mindre end183 dage i Danmark, vil Danmarks beskatningsret derfor afhænge af, om lønnen beta-les af en dansk arbejdsgiver.Vi skal anmode ministeren om at bekræfte, at Danmark i en sådan situation ikke harbeskatningsretten til lønindkomsten efter artikel 15, idet den udenlandske filial efterDBO’en må behandles som ”arbejdsgiveren”. Dette vil være i overensstemmelse medformålet med artikel 15, stk. 2, litra b) og c). Ifølge OECD’s kommentarer er formåletsåledes at undgå kildelandsbeskatning af lønindkomst, når lønudgiften ikke er fra-dragsberettiget i kildelandet. Hvis det forudsættes, at opholdene i Danmark umiddel-Side 7

bart kun tjener filialen, således at lønnen ikke skal allokeres til det danske hovedkon-tor, vil det således være i strid med formålet at tildele Danmark beskatningsret.

Kommentar:Skatteministeriet vil hertil svare, at i det nævnte eksempel vil dansk beskatning af den løn,som den udenlandske lønmodtager modtager for arbejde udført her i landet, herunder del-tagelse i møder og kurser her i landet, være i overensstemmelse med artikel 15 i OECD’smodeloverenskomst. Danmark har nemlig ret til at beskatte en person, der er hjemmehø-rende i et andet land, for løn for arbejde udført her i landet, når lønnen udbetales af et sel-skab, der er hjemmehørende her i landet. Det gælder også selv om den pågældende er an-sat af det danske selskabs udenlandske filial og normalt udfører arbejde i det land, hvor fi-lialen er beliggende.Ændringerne vedrørende opgørelse af indkomst i et fast driftssted ved OECD’s modelover-enskomst fra 2010 har ikke konsekvens betydning for andre artikler i modellen, som nævnt iafsnit 28 i OECD’s bemærkninger til artikel 7 i modeloverenskomsten fra 2010.2.2 Forslagets § 2, nr. 9, 12 og 13 - Begrænsning af selskabers brug af fremførte un-derskud2.2.1 Regelsættets kompleksitetDe foreslåede regler om begrænsning af selskabers brug af fremførte underskud komplice-rer sambeskattede selskabers indkomstopgørelse yderligere. Det er i forvejen tale om etregelsæt, der er meget kompliceret.Forslaget er efter det oplyste, inspireret af lignende regler i Tyskland. Administrationen afregelsættet i Tyskland er os bekendt forholdsvis problemfri. Dette hænger formentlig sam-men med, at sambeskatning i Tyskland - i modsætning til i Danmark - sker ved at al ind-komst i de sambeskattede selskaber overføres til moderselskabet. Der er derfor ikke behovfor komplicerede regler for anvendelse og fordeling af underskud mellem de sambeskattedeselskaber, som man har i Danmark.I modsætning hertil opgør hvert enkelt sambeskattet selskab i Danmark sin egen indkomst.Der findes derfor i SEL § 31 detaljerede regler for, hvorledes underskud fremføres og forde-les blandt de sambeskattede selskaber. Disse regler kompliceres allerede betydeligt af ren-tefradragsbeskæringsreglerne i SEL § 11 B og 11 C. Med de nu foreslåede regler om be-grænsning af selskabers brug af fremførte underskud føjes der yderligere kompleksitet her-til.Kompleksiteten vil med de nye bestemmelser efter FSRs opfattelse nå et omfang der gør,at risikoen for fejl er betydelige. FSR finder, at dette er et selvstændigt principielt og rets-sikkerhedsmæssigt problem.

Kommentar:Der henvises til kommentaren til pkt. 1 – Overordnede bemærkninger, Kompleksiteten i lovfors-laget.

Side 8

2.2.2 Opgørelse af underskudsbegrænsningenI bemærkningerne til lovforslaget er der på s. 39 et eksempel, hvor sambeskatningsregler-ne medfører, at den skattepligtige indkomst er negativ, samtidig med at der modregnesunderskud fra tidligere år. Det anføres i eksemplet, at underskudsbegrænsningen i sådannetilfælde opgøres som forskellen mellem den skattepligtige indkomst efter at der er foreta-get begrænsning efter SEL § 12, stk. 2, og nul, og at modregnede beløb, der bringer denskattepligtige indkomst ned til et negativt beløb ikke skal indgå i beregningen. Det fremgåraf eksemplet, at den forholdsmæssige andel af de fremførselsberettigede underskud udgør91,43%.Dette kan ikke umiddelbart udledes af ordlyden af den foreslåede nye SEL § 31, stk. 3 (lov-forslagets § 2 nr. 13), hvori principperne for fordeling af fradragsbeskæringen er fastlagt.Den foreslåede bestemmelses 2. pkt. har følgende ordlyd:"Den samlede begrænsning efter § 12, stk.2 fordeles forholdsmæssigt mellem de sam-beskattede selskabers fremførselsberettigede underskud, jf. stk. 2, 3., 5. og 7. pkt.,således at modregning af hvert underskud kun kan ske med den andel af underskud-det, der svarer til forholdet mellem den del af de samlede underskud, der efter § 12,stk. 2 kan fradrages i indkomståret, og de samlede underskud, der ville kunne fradra-ges i indkomståret, hvis § 12, stk. 2 ikke fandt anvendelse."I det omtalte eksempel kan der efter SEL § 12, stk. 2 fradrages i alt 9.300 (7.500+1.800).Uden anvendelse af SEL § 12, stk. 2 ville der kunne fradrages 14.000. Efter FSRs bereg-ninger vil den forholdsmæssige andel af de fremførselsberettigede underskud udgøre66,43%, når det er beregnet på grundlag af bestemmelsens ordlyd. Konsekvensen heraf vilvære, at Selskab A får en underskudsbegrænsning på 4.196 i stedet for 1.071, mens Sel-skab C får en underskudsbegrænsning på 504 i stedet for 129. Det medfører, at Selskab Aog Selskab C vil anvende hele Selskab B's resterende underskud på 3.500 for indeværendeår.Det forekommer rimeligt, at grundlaget for fordeling af underskudsbegrænsningen i tilfældeaf, at den skattepligtige indkomst er negativ, samtidig med at der modregnes underskudfra tidligere år, foretages som beskrevet og illustreret i eksemplet i bemærkningerne. EfterFSR's opfattelse bør det dog fremgå af selve ordlyden af bestemmelsen.

Kommentar:Det er Skatteministeriets opfattelse, at lovteksten er dækkende for den beskrevne situation. I ek-semplet begrænses underskuddet med t.kr. 1.200 efter SEL § 12, stk. 2. Denne begrænsning for-deles herefter, efter forholdet mellem det underskud der kan fradrages, og det underskud derville kunne fradrages, hvis begrænsningsreglen ikke fandt anvendelse.2.2.3 Selskaber med lagerbeskattede aktiver og passiverSelskaber er underlagt et obligatorisk lagerprincip for beskatningen af en række aktiver ogpassiver, herunder bl.a. porteføljeaktier og finansielle kontrakter. Dette indebærer, at detpågældende aktiv eller passiv ved udgangen af hvert indkomstår værdiansættes til mar-kedsværdien, og at selskabet derfor løbende beskattes (eller har fradrag for) urealiseredegevinster og tab på de pågældende aktiver og passiver.Side 9

De foreslåede regler om begrænsning af selskabers brug af fremførte underskud medfører,at selskaber med mange lagerbeskattede aktiver eller passiver risikerer at blive beskattetaf avancer på et lagerbeskattet aktiv eller passiv, uden fuldt ud at kunne modregne etfremført underskud fra tidligere år hidrørende fra urealiseret tab på det pågældende aktiv.Dette forekommer vidtgående og bør lempes.Vi har i vores høringssvar til lovudkastet også fremhævet denne problemstilling. Skattemi-nisteriet har hertil bemærket (L 173, bilag 1, s. 36), at hensigten med lovforslaget er atsikre en skattebetaling i de år, hvor der er overskud, og at en særregel for lagerbeskattedeaktiver ikke vil være foreneligt med denne hensigt.Efter FSR's opfattelse er der imidlertid tale om en særlig problematik vedrørende lagerbe-skattede aktiver og passiver. Hovedprincippet i dansk skatteret er, at indkomst er skatte-pligtig, når den er realiseret i overensstemmelse med det almindelige retserhvervelsesprin-cip. Lagerprincippet er en fravigelse fra dette princip. Det betænkelige består i, at den sam-lede beskatning af en gevinst ved afståelse af et lagerbeskattet aktiv med nærværende for-slag om underskudsbegrænsning kan blive større end hvis gevinsten skulle beskattes efterdet almindelige realisationsprincip. Dette vil være tilfældet, hvis det pågældende aktiv ejes"hen over" to indkomstår, og der ved udgangen af det første indkomstår er et urealiserettab på aktivet, som ikke umiddelbart kan fradrages i anden positiv indkomst i det pågæl-dende år.FSR skal derfor opfordre til, at det overvejes om der ikke kan findes mulighed for at lempereglerne i tilfælde af underskud, der hidrører fra urealiserede tab på lagerbeskattede akti-ver/passiver, f.eks. således at sådanne underskud fuldt ud kan modregnes i senere avancerved afståelse af de pågældende aktiver.

Kommentar:Forslaget om begrænsning i adgangen til at modregne underskud i positiv indkomst i senereindkomstår betyder ikke, at selskaberne mister fradragsretten for afholdte udgifter og lidte tab.Underskuddet (fradragsretten) kan blot ikke udnyttes så hurtigt som efter de gældende regler.I et underskud kan indgå mange forskellige elementer – typer af udgifter og tab. Det anerkendesfuldt ud, at et opstået underskud kan henføres til reelle udgifter og tab, også i forhold til tab un-der en lagerbeskatning. Derfor er forslaget også udformet som en udskydelse af modregningenog ikke f.eks. et bortfald af underskud efter en vis periode. Imidlertid bør visse typer af udgif-ter/tab ikke ophøjes til at være mere reelle end andre. Alle typer af udgifter og tab, der kan fra-drages ved indkomstopgørelsen, er berettigede og bør derfor i forhold til underskudsbegræns-ningen behandles ens.2.2.4 Samspil med ligningslovens § 33 HFSR påpegede i sit høringssvar til lovudkastet, at der vil være samspilsproblemer mellemde eksisterende regler om bortseelse fra underskud og de foreslåede regler om begræns-ning af retten til underskudsfremførsel. Der er som følge heraf indsat en bestemmelse i denforeslåede SEL § 12, stk. 4 (lovforslagets § 2 nr. 9) som skal tage højde herfor. Denne be-stemmelse er illustreret med et eksempel s. 35 i bemærkningerne til lovforslaget.

Side 10

Den foreslåede regel i SEL § 12, stk. 4 har følgende ordlyd:"Hvis et selskab m.v. vælger at anvende reglerne i ligningslovens § 33 H, stk. 1, ogdette valg medfører, at den opgjorte skattepligtige indkomst i indkomståret udgør etstørre beløb end den skattepligtige indkomst i indkomståret opgjort efter reglen i stk.2, finder reglen i stk. 2 ikke anvendelse i det pågældende indkomstår."Det forekommer uklart, hvad der menes med "den opgjorte skattepligtige indkomst i ind-komståret". FSR hører gerne om, der hermed menes den skattepligtige indkomst før mod-regning af underskud fra tidligere år?I givet fald illustrerer taleksemplet i lovbemærkningerne ikke, hvornår undtagelsen i stk. 4finder anvendelse, og hvad effekten heraf er, idet der i eksemplet alene er tale om bort-seelse fra underskud fra tidligere år. Når selskabet i eksemplet i år 2 anvender reglen i LL §33 H ses der bort fra de fremførte underskud på 300 fra år 1, og den skattepligtige ind-komst før underskudsfremførsel udgør derfor 100. Hvis selskabet i år 2 ikke anvender LL §33 H vil den skattepligtige indkomst før underskudsfremførsel ligeledes udgøre 100.Skatteministeren bedes derfor illustrere undtagelsesreglens anvendelse ved at modificereeksemplet, således at Moder (DK) i år 1 har et underskud på 200 og i år 2 har et under-skud på 100.Der findes i SEL § 31, stk. 7 en bortseelsesregel svarende til LL § 33 H, blot for filialer. EfterFSRs opfattelse bør den foreslåede regel i SEL § 12, stk. 4 også finde anvendelse i relationtil filialer.

Kommentar:Reglen i den foreslåede § 12, stk. 4, skal forstås således, at hvis anvendelsen af ligningslovens §33 H medfører, at den skattepligtige indkomst efter bortseelse af dele af årets eller tidligere årsunderskud, udgør et større beløb end den skattepligtige indkomst opgjort under hensyntagen tilreglerne i den foreslåede § 12, stk. 2, så finder underskudsbegrænsningsreglerne i den foreslåe-de § 12, stk. 2 i selskabsskatteloven ikke anvendelse. Den foreslåede regel i selskabsskattelovens§ 12, stk. 4 skal sikre, at der ikke i samspillet mellem underskudsbegrænsningsreglerne og bort-seelsesreglerne sker en cirkulær beregning, som påpeget i FSRs høringssvar.Nedenfor er angivet det modificerede eksempel, hvoraf det fremgår, at der også kan bortses fraårets underskud.År 1-200000-200År 2-100+100025-300År 3+3000300-120i alt0+1003025-120

Moder (DK)Datter (UDL. )Skattebetaling DKSkattebetaling UDL.Underskud til fremførsel

Side 11

Der bortses fra moderselskabets negative indkomst i år 2, herefter vil der være 300 i underskudtil fremførsel (200 fra år 1 og 100 fra år 2).Skatteministeriet er enig i, at den foreslåede regel i selskabsskattelovens § 12, stk. 4, også børfinde anvendelse for filialer, jf. selskabsskattelovens § 31, stk. 7.2.2.5. Flere sambeskatninger i samme koncernDer foreslås indsat følgende som 3. pkt. i SEL § 31, stk. 1 (forslagets § 2, nr. 11):"Selskaber og foreninger m.v., der ikke er omfattet af § 12, stk. 2, anses dog ikke forkoncernforbundne med selskaber og foreninger m.v., der er omfattet af SEL § 12, stk.2."Lovforslag kan læses således, at selskaber, der ikke har fremførte skattemæssige under-skud og dermed ikke omfattes af den forslåede bestemmelse i SEL § 12, stk. 2, skal tagesud af sambeskatningen med andre selskaber, der har fremførte underskud til trods for, atselskaberne er koncernforbundne efter SEL § 31 C.FSR forudsætter, at det ikke er Skatteministeriets hensigt at opdele sambeskatninger påselskaber med og uden skattemæssige underskud, men ønsker det for en ordens skyld be-kræftet.Det fremgår af lovbemærkningerne, at der i dag findes særlige bestemmelser om under-skudsfremførsel i lov nr. 588 af 24. juni 2005 om Sund og Bælt Holding A/S og i lov nr. 285af 15. april 2009 om projektering af fast forbindelse over Femern Bælt med tilhørendelandanlæg i Danmark, hvilket FSR forstår som en udtømmende liste. FSR skal derfor fore-slå, at disse særregler skrives direkte ind i bestemmelsen for at gøre bestemmelsen merepræcis og undgå fortolkninger som ovenstående.Er bemærkningerne til bestemmelsen ikke udtømmende, anmodes skatteministeren om atredegøre nærmere for hvilke andre selskaber, der i så fald kan være omfattet.

Kommentar:Det kan bekræftes, at bestemmelsen ikke skal læses således, at henvisningen til selskabsskattelo-vens § 12, stk. 2, går på, hvorvidt selskabet i det konkrete indkomstår har et underskud fra tidli-gere år eller ej. Henvisningen går på, hvorvidt selskabet er omfattet af bestemmelsen om under-skudsbegrænsning som sådan, dvs. uafhængigt af om selskabet i det konkrete år har et gammeltunderskud eller ej.Det er efter Skatteministeriets opfattelse ikke hensigtsmæssigt i selskabsskatteloven at medtagesærbestemmelser vedrørende indkomstopgørelsen for navngivne selskaber.Selskaber, der er omfattet, er selskaber, der er reguleret ved lov, og hvor der i denne lov indgåren bestemmelsen om underskudsfremførsel, som afviger fra den generelle bestemmelse i sel-skabsskattelovens § 12, stk. 2 om begrænsning i adgangen til underskudsfremførsel.

Side 12

2.4 Forslagets § 2, nr. 14 - Solidarisk hæftelse2.4.1 Overordnede bemærkningerFSR har forståelse for de inddrivelsesmæssige udfordringer, som SKAT og alle andrekreditorer har. FSR anerkender, at der er et beskyttelseshensyn i forhold til det skatte-provenu, som er afregnet til administrationsselskabet fra andre sambeskattede selska-ber. Administrationsselskabet modtager skattebetalinger på vegne af SKAT, hvorforSKAT måske bør have en fortrinsstilling i forhold til skattebetalinger modtaget frasambeskattede selskaber.FSR finder det dog på ingen måde acceptabelt, at SKATs inddrivelsesmæssige udfor-dringer vilkårligt væltes over på andre skatteydere; her tænkes særligt på minoritets-aktionærer. Det er helt urimeligt, at minoritetsaktionærerne på den måde rammesøkonomisk af SKATs manglende vilje og evne til at indkræve den manglende selskabs-og kildeskat.I øvrigt hviler bemærkningerne til det fremsendte lovforslag på visse urigtige præmisser.Dansk sambeskatning er ikke et tilvalg. Det er en lovbestemt, obligatorisk ordning, hvormange sambeskattede selskaber gerne ville være fri for de samlede konsekvenser af dennetvungne sambeskatning. En ”man må tage det sure med det søde argumentation” er såle-des allerede af den grund ikke berettiget.Som positiv effekt medfører sambeskatning, at underskudsselskaber kan kapitalisere un-derskud hurtigere end hvis underskud alene kan modregnes i egne fremtidige positive re-sultater. Det er derfor underskudselskaberne, der opnår en gevinst. Overskudselskaber af-regner enten skat eller sambeskatningsbidrag (vederlag for underskud) til administrations-selskabet og oplever derfor ikke positiv effekt af sambeskatning. Tværtimod. Sambeskat-ning medfører, at sambeskatningskredsen skal ”deles” om bundfradrag i forhold til en ræk-ke skatteregler. Dette gælder f.eks. reglerne om rentefradragsbegrænsning i selskabsskat-telovens § 11B og § 11C. Tilsvarende gælder det i nærværende lovforslags bestemmelserom begrænsning af underskudsfremførsel. Samlet set er sambeskatning ikke en fordel foroverskudsselskaber. I tilfælde hvor der er minoritetsaktionærer, er der derfor ingen legitiminteresse i at overvælte SKATs inddrivelsesproblem på andre sambeskattede overskudsel-skaber og da slet ikke på minoritetsselskaberne, hvor andre (uafhængige) skatteydere kanende med at skulle dække en del af SKATs tab.Skatteministeriet anfører i høringsnotatet (L 173, bilag 1, s. 8), at koncerner som helhedbør hæfte for hele koncernens skatter, fordi en koncerns midler kan flyttes skattefrit rundtinternt i koncernen. FSR er helt uforstående overfor, at Skatteministeriet åbenbart ikke fin-der, at de selskabsretlige regler er tilstrækkelige som værn mod det misbrug, som reglernehar til hensigt at modvirke. For både udbytte og tilskud gælder, at ledelsen er ansvarlig for,at der ikke udbetales mere end, hvad der er forsvarligt under hensyn til selskabets hen-holdsvis koncernens økonomiske stilling, og at betalingen ikke sker til skade for selskabeteller dets kreditorer, jf. selskabslovens § 179. Det er derfor ikke de skattemæssige regler,der er afgørende for om midler kan flyttes rundt i en koncern, men derimod de selskabsret-lige regler.Som begrundelse for de foreslåede hæftelsesregler nævnes også, at koncerner reelt bliverbeskattet af den samlede koncernindkomst, uanset hvordan de skattepligtige indkomsterog værdier i øvrigt fordeler sig. Det er FSRs opfattelse, at dette argument ikke kan begrun-Side 13

de indførelsen af de foreslåede hæftelsesregler, idet der jo gælder særlige regler om refusi-on for anvendte underskud, regler om fordeling af begrænsning efter rentefradragsbe-grænsningsreglerne, og nu også de foreslåede komplicerede regler om fordeling af under-skudsbegrænsning efter den foreslåede 60%-regel. Alle disse regler eksisterer jo netop,fordi sambeskatning ikke er en "koncernbeskatning", hvor det er ligegyldigt, hvor indkom-ster og udgifter er placeret, men at sambeskatning derimod er en "puljning" af de enkelteselskabers opgjorte skattepligtige indkomst.Efter FSR's opfattelse synes ingen af de anførte argumenter, således at kunne "bære" ind-førelsen af de foreslåede meget bebyrdende hæftelsesregler, særligt ikke for selskaber medminoritetsaktionærer.

Kommentar:Forslaget om hæftelse er hverken et udslag af manglende vilje hos SKAT til at inddrive selskabs-og kildeskat eller et spørgsmål om, at selskaberne ”må tage det sure med det søde”. At det skul-le være en del af motivationen for forslaget, må derfor stå for FSR’s egen regning.Udvidelsen af hæftelsen for sambeskattede selskaber skal sikre, at SKAT ikke står tilbage udendækning for skattekrav, samtidig med at en koncern kan fortsætte sin aktivitet i Danmark. For-slaget er således særligt møntet på situationer, hvor eksempelvis et dansk selskab i en sambe-skatning tømmes for værdier ved udlodning af midler til et skattely-land, samtidig med at kon-cernen fortsætter med at drive virksomhed i Danmark.Forslaget skal selvfølgelig ikke ses som udtryk for, at SKAT ikke fortsat skal udnytte de alleredeeksisterende værn mod misbrug, herunder reglerne om ledelsesansvar m.v. Forslaget er der-imod udtryk for vilje til at give SKAT de bedst mulige vilkår i forhold til opkrævningen og ind-drivelsen af selskabernes skatter.Det er selvfølgelig en afvejning, hvilke midler og værktøjer, man finder det rimeligt at udstyreskattemyndighederne med. Regeringen har da også fokus på, at tiltaget ikke går videre end nød-vendigt. Derfor er der også med det fremsatte forslag – blandt andet på baggrund af tilkendegi-velser fra høringsparterne under den eksterne høring – taget hensyn til selskaber med minori-tetsaktionærer. Hæftelsen er således differentieret, så SKAT først skal søge at få dækket kravetblandt koncernens helejede selskaber. Først herefter skal SKAT søge at få dækket kravet hoskoncernens delejede selskaber, dog maksimalt den del af kravet, der svarer til den andel af kapi-talen i det hæftende selskab, der ejes af andre koncernselskaber.Hermed er der – så vidt muligt – fundet en balance mellem hensynet til, at SKAT har defornødne midler til at sikre skattebetalingen og på den anden side hensynet til de selskaber,der bliver omfattet af hæftelsen.Skatteministeriet anfører i høringsnotatet s. 47, at det ikke er et krav, at SKAT har forsøgtat indkræve et forfaldent beløb hos selskabet selv. Dette er vel teoretisk korrekt, men detbør være den altdominerende hovedregel, at der kun gøres krav gældende mod andre soli-darisk hæftende selskaber end det selskab, der direkte skylder skat, såfremt det er åben-Side 14

bart, at skyldnerselskabet ikke kan betale. Vi anmoder skatteministeren om at bekræftedette.

Kommentar:Det kan bekræftes, at kravet som altovervejende hovedregel skal gøres gældende modskyldnerselskabet og kun mod de andre selskaber, der ifølge forslaget hæfter, hvis der ikkeer udsigt til, at SKAT kan opnå dækning for kravet hos skyldnerselskabet.2.4.2 Selskaber med minoritetsaktionærerDet er fra mange sider blevet kritiseret, at den foreslåede solidariske hæftelse også omfat-ter selskaber, hvori der er minoritetsaktionærer. Skatteministeren synes at være enig i, atde foreslåede hæftelsesregler er uhensigtsmæssige i relation til disse minoritetsselskaber.FSR finder imidlertid ikke, at den i forhold til høringsudkastet ændrede hæftelse for minori-tetsselskaber løser udfordringerne med minoritetsaktionærerne og løsningen forekommerikke hensigtsmæssig.Ifølge lovforslaget skal hæftelsen for minoritetsselskaber være sekundær, ligesom hæftel-sen størrelsesmæssigt reduceres med det forholdstal, som svarer til minoritetsaktionærensejerandel. På trods af disse tiltag vil minoritetsaktionærer med de ændrede regler stadigkunne komme til at bære en andel af et tab, som intet har med dem at gøre.Eksempel: Et sambeskattet selskab har en minoritetsaktionærer med en ejerandel på 40%. Selskabet har en egenkapital, som justeret til handelsværdi udgør 100. I forbindelsemed at der opstår en hæftelse for koncernselskabers skattebetaling på 100, kan selskabetmed minoritetsaktionærerne blive mødt med et krav på 60. Selvom hæftelsen er reduceretaf hensyn til minoritetsaktionærerne, kommer disse alligevel til at bære et tab på 24. Dervil reelt være tale om, at minoritetsaktionærerne kommer til at betale en andel af skattenvedrørende selskaber, hvori minoritetsaktionærerne ikke har nogen ejerandel og hvori deikke har hverken indsigt eller indflydelse. Dette overskrider efter FSR's opfattelse klartgrænsen for, hvad hensynet til SKATs behov for effektiv inddrivelse med rimelighed kanbære i forhold til hensynet til den almindelige ejendomsret.I relation til reglerne om mellemholdingselskaber blev problemet med, at minoritetsaktio-nærer kom til at bære andre koncernselskabers skat løst ved, at koncernselskaberne skulleindbetale et beløb svarende til den skat, som mellemholdingselskabet skulle betale. Denneløsning er ikke brugbar i denne situation, da hæftelsen for selskaber med minoritetsaktio-nærer kun bliver aktuel, når hæftelsen forgæves er søgt inddrevet hos de koncernselska-ber, der ellers skulle kompensere minoritetsselskaberne.Hvis det virkelig fastholdes, at også minoritetsselskaber kan risikere at skulle betale for an-dre koncernselskabers skattegæld, bør der være mulighed for at aktionærerne i minoritets-selskaber i et vist omfang kan "reparere" på forholdet. Dette kunne f.eks. ske ved at giveminoritetsaktionærerne vedtægtsmæssig mulighed for at modtage forlods udbytte svaren-de til minoritetsaktionærernes forholdsmæssige andel af det tab, som et eventuelt skatte-krav vedrørende et sambeskattet selskab, hvori minoritetsaktionærerne ikke er deltager,udløser, og som minoritetsaktionærerne derfor reelt kommer til at bære. Dette vil bl.a. in-debære vedtægtsændringer i sådanne minoritetsselskaber, hvor man eksempelvis opdelerselskabets aktier i flere aktieklasser. I givet fald må det være indlysende, at en sådan ved-Side 15

tægtsændring ikke skal have skattemæssige konsekvenser for aktionærerne. Vi anmoderministeren bekræfte, at dette i givet fald vil være muligt.

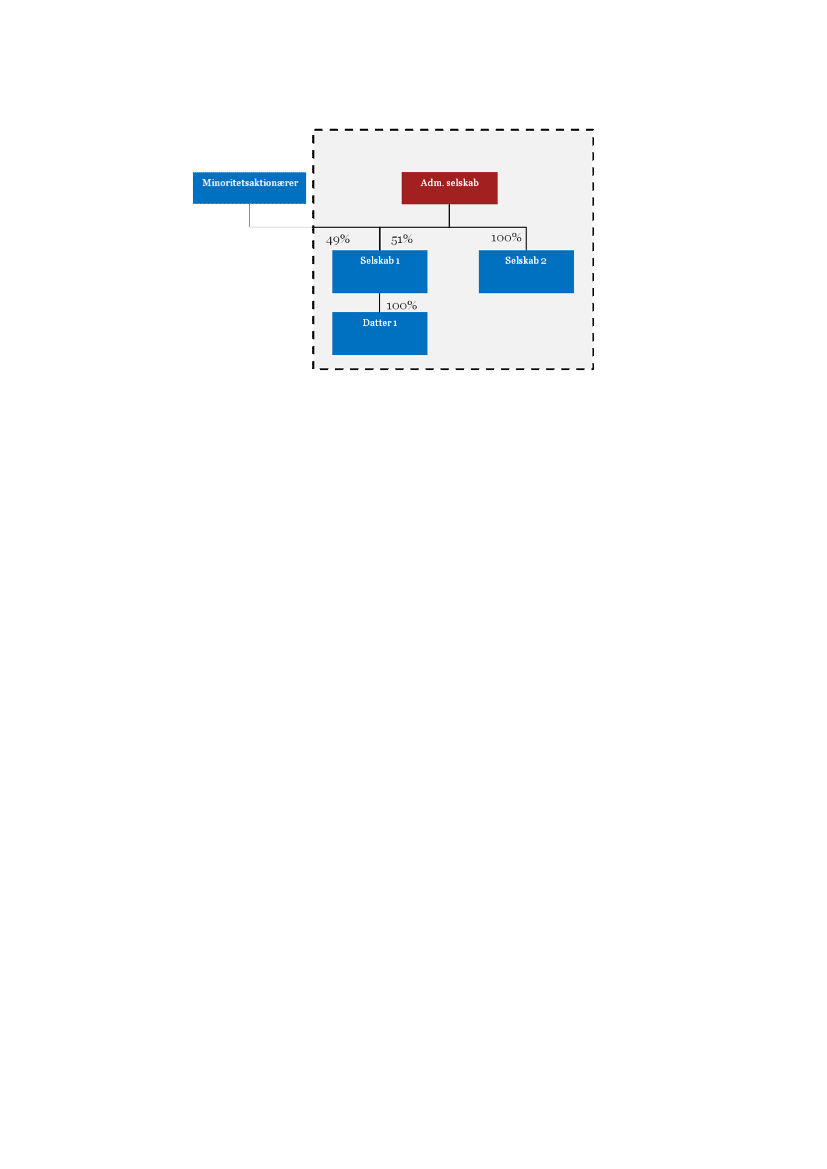

Kommentar:Det kan ikke generelt bekræftes, at en sådan vedtægtsændring kan gennemføres uden skatte-mæssige konsekvenser.. Det vil afhænge af en konkret vurdering af alle sagens omstændigheder,om ændringen er af en sådan karakter, at den må sidestilles med en afståelse af aktierne i mino-ritetsselskabet.Vedtægtsændringer, der medfører en ændret udbytteudlodning til forskellige aktieklasser, inde-bærer normalt en så væsentlig indholdsmæssig ændring, at disse tilfælde skattemæssigt vil blivesidestillet med afståelse, medmindre vedtægtsændringen efter en konkret bedømmelse må til-lægges mindre betydning. Ifølge praksis tillægges det betydning, om vedtægtsændringen fører tilformueforskydning mellem aktionærerne.Hvis den forlods ret til udbytte fastsættes allerede ved stiftelsen af selskabet, kan dette ske udenskattemæssige konsekvenser, hvis tegningskursen fastsættes under hensyn til de forskellige ud-bytterettigheder.Hvis der på et tidspunkt, hvor selskabet endnu ikke indgår i en sambeskatning, gennemføres envedtægtsændring med den anførte ret til forlods udbytte ved hæftelse, kan ændringen som ud-gangspunkt gennemføres uden, at aktierne i selskabet skal anses for afstået, idet ændringen ikkevil medføre formueforskydning mellem aktionærerne.Hvis vedtægtsændringen først gennemføres efter, at selskabet f. eks. som følge af en aktieover-dragelse er blevet er omfattet af en sambeskatning, kan det ikke bekræftes, at vedtægtsændrin-gen ikke vil medføre afståelsesbeskatning. Det vil som anført afhænge af en konkret vurdering.Ovennævnte forslag fjerner ikke det urimelige i, at de foreslåede regler kan påføre minori-tetsaktionærer tab i situationer, hvorpå de er uden ejerandel og indflydelse, men mulighe-den giver minoritetsaktionærerne en vis chance for på sigt at blive kompenseret, hvis skat-tekravet mod fremmede selskaber ikke er for stort, og hvis det selskab, som kravet rettesimod, efterfølgende har indtjening, der kan udloddes. Er kravet tilpas stort, vil en forlod-sudbytteret dog være ligegyldigt, da værdierne i såfald vil være væk.Den foreslåede solidariske hæftelse for fuldt ejede koncernselskaber synes i øvrigt ikkeat have fået det indhold, som må antages at være tilsigtet. § 31, stk. 4, 10 og 11 pkt.er formuleres således, at ”Administrationsselskabetog sambeskattede selskaber,hvoralle kapitalandele ved indkomstårets udløb er ejet direkte eller indirekte af et eller flerekoncernselskaber, jf. SEL § 31 C hæfter solidarisk”….Hvis Selskab 2 i nedennævnte situation ikke betaler selskabets skatter og kildeskatter,hæfter Administrationsselskabet solidarisk.Selskab 1 hæfter kun subsidiært, da alle kapitalandele i Selskab 1 ikke er ejet af kon-cernforbundne selskaber. Samtlige kapitalandele i Datter 1 er derimod ejet af et kon-Side 16

cernforbundet selskab, Selskab 1, og efter ordlyden vil Datter 1 derfor hæfte solidariskmed Selskab 2.

FSR forudsætter, at dette ikke har været hensigten med lovforslaget, da det i så fald ikkeer lykkedes at reducere minoritetsaktionærernes hæftelse. Formuleringen bør derfor æn-dres således at kravet er, at samtlige kapitalandele i de selskaber, der hæfter solidarisk erdirekte eller indirekte ejet af samme ultimative moderselskab.Det forekommer ikke klart, hvorledes kravet mod minoritetsselskabet opgøres, herunderom kravet mindskes som følge af, at en del af SKATs krav kan blive dækket af helejedesambeskattede selskaber. Tages der udgangspunkt i ovenstående eksempel, ønsker FSR atfå oplyst størrelsen på kravet, der kan rettes mod Selskab 1, når et krav på 100 kr. udløstaf manglende selskabsskat fra Selskab 2, men hvor administrationsselskabet er i stand tilat dække 50 kr.Det forekommer mest rimeligt, såfremt kravet mod Selskab 1 opgøres til 51% af restkravetpå 50 eller 25,5 kr.Det er i det hele taget uafklaret i relation til hæftelsen for minoritetsselskaber, hvordanhæftelsen kan gøres gældende i en sambeskatning, herunder hvor der i flere lag er forskel-lige ejerandele.§ 31, stk. 4, 12 pkt. er formuleres således, at efter forgæves udlæg hos de selskaber derhæfter solidarisk, ”kankravet gøres gældende mod andre selskaber i sambeskatningen,dog maksimalt den del af kravet, der svarer til den andel af kapitalen i det hæftende sel-skab, der ejes af andre koncernselskaber”Meningen må antages at være, at hæftelsen kun kan gøres gældende med den del af kapi-talen i det hæftende selskab, som ejes direkte eller indirekte af det ultimative modersel-skab. Vi skal derfor anmode om, at hæftelsen for minoritetsselskaber, såfremt denne op-retholdes i en eller anden form, ændres i overensstemmelse hermed.

Kommentar:Det kan bekræftes, at restkravet opgøres som anført.

Side 17

Der vil endvidere blive fremsat ændringsforslag, hvormed det præciseres, at samtlige kapitalan-dele i de selskaber, der hæfter solidarisk, skal være ejet direkte eller indirekte af samme ultima-tive moderselskab.2.4.3 Yderligere om afgrænsningen af de fuldt hæftende koncernselskaber

Det er ifølge forslaget selskaber, hvor alle kapitalandele ved indkomstårets udløb er ejet di-rekte eller indirekte af koncernselskaber, der i første omgang skal bære hæftelsen. Når dis-se selskaber skal udpeges, fremgår det af forslaget, at ejerandele, der besiddes af den ikursgevinstlovens § 4, stk. 2, nævnte aktionærkreds skal medregnes.Afgrænsningen af koncernforbundne selskaber efter kursgevinstlovens § 4, stk. 2, gælder,når blot selskaberne på et eller andet tidspunkt efter fordringens stiftelse er koncernfor-bundne. For en ordens skyld bedes skatteministeren bekræfte, at når kursgevinstlovens §4, stk. 2, skal anvendes til at afgrænse de selskaber, som bærer en hæftelse for selskabs-skat, så er det, som det direkte er udtrykt i den foreslåede § 31, stk. 4, 10. pkt., aleneejerforholdene ved udløbet af indkomståret, der har betydning.

Kommentar:Det kan bekræftes.Til belysning af reglerne bedes skatteministeren for følgende eksempler be- eller afkræfteFSR's nedenstående opfattelse:Eksempel 1:

A100%51%49%

D

B

C

To personaktionærer ejer hver 50% af kapitalen i hvert af selskaberne A og D. Selskaberneanses for koncernforbundne efter kursgevinstlovens § 4, stk. 2, fordi de har samme aktio-nærkreds. Der er følgende hæftelse selskaberne imellem:

A hæfter solidarisk for B's og C's skatter, fordi A, B og C er sambeskattede, A ejersamtlige aktier i B, og A ejer sammen med en personkreds omfattet af KGL § 4, stk. 2samtlige aktier i C.B hæfter solidarisk for A's og C's skatter, fordi selskaberne er sambeskattede, A ejersamtlige aktier i B, og A ejer sammen med en personkreds omfattet af KGL § 4, stk. 2samtlige aktier i C.C hæfter solidarisk for A's og B's skatter, fordi selskaberne er sambeskattede, A ejersamtlige aktier i B, og A ejer sammen med en personkreds omfattet af KGL § 4, stk. 2samtlige aktier i C.Side 18

Der er ingen hæftelse mellem D og de øvrige selskaber, idet D ikke indgår i sambeskat-ning med disse selskaber.

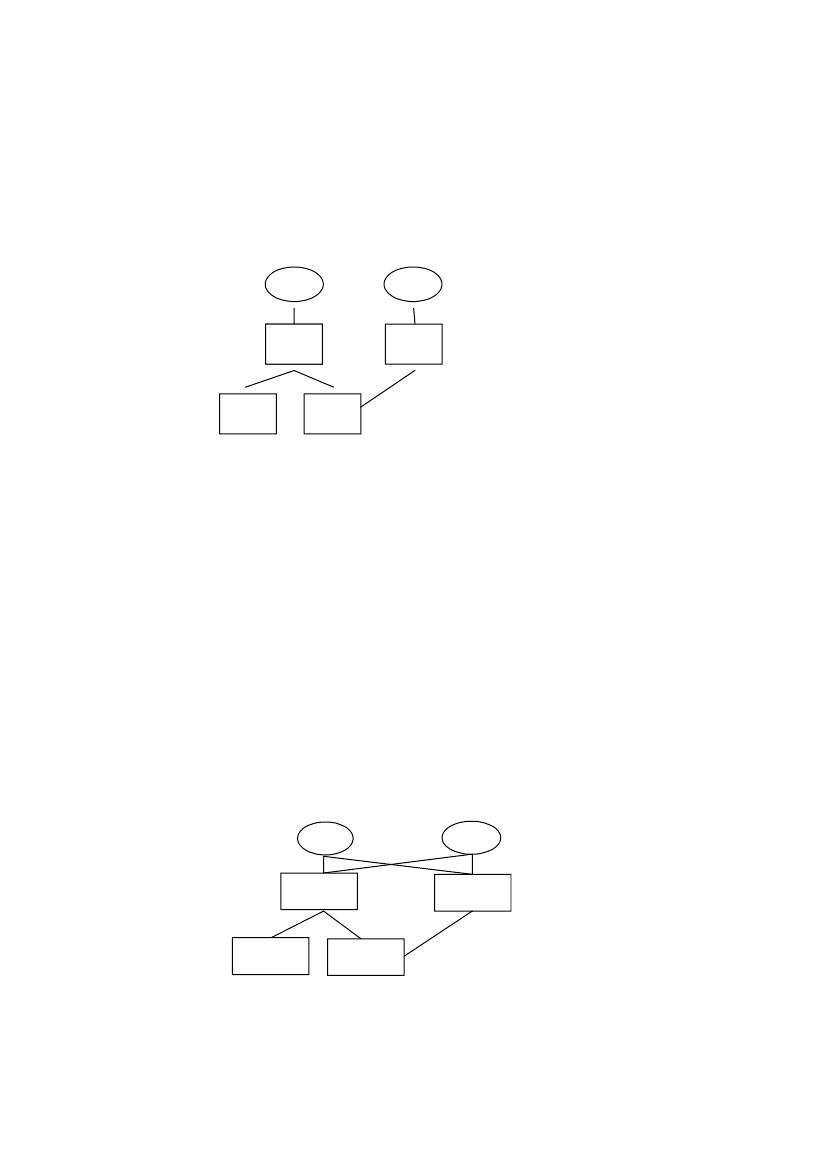

Kommentar:Det kan bekræftes, at hæftelsen i eksempel 1 vil være som anført af FSR.Eksempel 2:SønFar

A100 %98 %2%

D

B

C

En søn og hans far har hvert deres helejede selskab. For sønnens vedkommende udgør sel-skabet et holdingselskab for to datterselskaber, B og C. For fars vedkommende ejer hansselskab 2% i Selskab C i sønnens koncern, hvilket er en "rest" i forbindelse med et tidligereforetaget generationsskifte.Hæftelsen selskaberne imellem er efter FSR's fortolkning af de foreslåede regler identiskmed hæftelsen i eksempel 1 ovenfor.

Kommentar:Det kan bekræftes, at hæftelsen i eksempel 2 vil være som anført af FSR.Eksempel 3:Er skatteministeren enig i, at hæftelser i følgende eksempel vedrørende selskab A og B kunkan gøres gældende mod C hvis aktionærkredsen som følge af henvisningen til kursge-vinstlovens § 4, stk. 2 er fælles? De to personaktionærer i toppen ejer hver især 50% afkapitalen i selskaberne A og D.

A100%49%51%

D

B

C

Side 19

Efter FSR's opfattelse vil D's besiddelse af aktier i C i dette tilfælde være uden betydning irelation til C's eventuelle hæftelse for skat vedrørende A og B, idet C ikke er sambeskattetmed A og B. C kan dog som nævnt hæfte for D's skat som et "koncernselskab", jf. 11. pkt.

Kommentar:Det kan bekræftes, at hæftelsen i eksempel 3 vil være som anført af FSR.Hvis C i eksempel 3 ovenfor har skiftet koncernforhold, idet C tidligere var ejet med 51% afA, men 2% af kapitalen i C er blevet overdraget til D, betyder det så, at C bliver ved medat hæfte for A og B's skatter, jf. det foreslåede 13. pkt., hvis selskaberne anses at havesamme aktionærkreds, jf. KGL § 4, stk. 2, der råder over mere end halvdelen af stemmer-ne i C efter udtræden af sambeskatningen, og betyder det så, at C også hæfter fuldt ud forD's skat i og med at C er blevet en del af D's sambeskatning?Kan C komme til at hæfte for skatter vedrørende D, fra tiden før D fik bestemmende indfly-delse over C og kan C komme til at hæfte for skatter vedrørende A og B ubegrænset frem itiden, så længe Selskab C anses for ejet af den samme aktionærkreds? Dette bør ikke væ-re tilfældet, og FSR vil derfor gerne have bekræftet, at selskaberne aldrig kan komme til athæfte for skat vedrørende indkomstår, hvor de ikke har været sambeskattet med det sel-skab, som hæftelsen vedrører. Der er jo tale om hæftelse for skat, som fordeles mellem desambeskattede selskaber.I den sammenhæng bedes det også oplyst, hvad der gælder hvis et selskab træder ud afen koncern midt i indkomståret, hvorved der skal udarbejdes delårsopgørelse. Vil dette sel-skabs hæftelse vedrørende skat i udtrædelsesåret for den sambeskatning, som det forla-der, være begrænset forholdsmæssig i forhold til længden af den periode, der skal udar-bejdes delårsopgørelse for?Det bedes endvidere bekræftet, at vurderingen af, om samme aktionærkreds fortsat ejerdet udtrædende selskab, jf. KGL § 4, stk. 2, skal foretages på det tidspunkt, hvor der skerudtræden af en sambeskatning? Det vil sige, at hæftelsen ikke vedbliver med at bestå, for-di aktionærkredsen i den nye koncern efterfølgende bliver den samme som den, hvorfra det

udtrådte selskab kom, når dette reelt sker senere end det tidspunkt, hvor selskabet udtrådte?Kommentar:Hvis selskab C udtræder af sambeskatningen, vil selskabet fortsat hæfte for A og B’s skatter,hvis mere end halvdelen af kapitalandelene i selskabet er ejet af den aktionærkreds, der er nævnti kursgevinstlovens § 4, stk. 2, idet ejerandele ejet af denne aktionærkreds medregnes, når detskal opgøres, om selskabet hæfter. Det kan bekræftes, at vurderingen af, om samme aktionær-kreds fortsat ejer det udtrædende selskab, skal foretages på tidspunktet for selskabets udtrædenaf sambeskatningen.Hæftelsen for A og B’s skatter – for så vidt angår perioden indtil selskabet udtræder af sambe-skatningen med A og B – vil bestå, så længe majoriteten i C ejes af aktionærkredsen nævnt i § 4,stk. 2. C vil ikke hæfte for skatter vedrørende perioden efter C’s udtræden af sambeskatningen.

Side 20

C vil desuden hæfte for D’s skatter i kraft af, at C er sambeskattet med D. C vil alene hæfte forD’s skatter fremadrettet, altså fra det tidspunkt, hvor C er indtrådt i sambeskatningen med D.Hvis hæftelsen er begrænset til år, hvor der har bestået sambeskatning med det selskab,som hæftelsen vedrører, vil en sådan forpligtelse hos et administrationsselskab da bliveoverført til et nyt administrationsselskab, jf. selskabsskattelovens § 31, stk. 4, med denfølge, at det nye administrationsselskab kommer til at hæfte for selskabers skat vedrøren-de indkomstår, hvor det nye administrationsselskab ikke har været en del af sambeskat-ningen?

Kommentar:Det nye administrationsselskab vil alene hæfte for den periode, hvor administrationsselskabethar været en del af sambeskatningen. Det nye administrationsselskab vil således ikke hæfte forperioden forud for selskabets indtræden i sambeskatningen.Har henvisningen til kursgevinstlovens § 4, stk. 2, og dermed også til ABL § 4, stk. 2, ogsåvirkning i forhold til udenlandske aktionærer? Hvis det er tilfældet, hvordan skal de danskeselskaber i praksis afdække, hvem der er fysiske aktionærer bag et ultimativt udenlandskselskab?FSR er opmærksom på, at denne problemstilling i princippet allerede er aktuel i relation tilvurdering af, om en fordring er en koncernfordring. I relation til koncernfordringer er pro-blemet imidlertid kun aktuelt, hvis der opstår tab på fordringen, dvs. det er i få tilfælde, atudenlandsk ejede danske selskaber skal ud og afdække, hvem de fysiske aktionærer bagdet danske selskabs udenlandske moderselskab er.I forhold til den foreslåede hæftelse for skat er situationen imidlertid en anden, idet pro-blemet her bliver aktuelt hvert eneste år, fordi der skal tages stilling til hæftelsen ved udar-bejdelse af årsrapporten. Den foreslåede regel indebærer således, at danske selskaber,som er udenlandsk ejede, hvert eneste år skal spørge op igennem koncernselskaberne oghelt ud til de fysiske ejere af det øverste selskab, som i øvrigt kan have mange aktionærer.Ud fra disse oplysninger skal de danske selskaber så selv finde ud af, om der er et eventu-elt sammenfald af aktionærkredse. Det forekommer at være en relativ stor administrativbyrde at pålægge danske selskaber med udenlandske ejere.

Kommentar:Henvisningen til kursgevinstlovens § 4, stk. 2, vedrører også udenlandske aktionærer. Reglenom, at ejerandele, der besiddes af den aktionærkreds, der nævnes i kursgevinstlovens § 4, stk. 2,skal medregnes ved opgørelsen af, om selskabet hæfter solidarisk, skal sikre, at hæftelsen ikkekan omgås ved afståelse af mindre kapitalandele, uden at indflydelsen i selskabet opgives.Dette hensyn gør sig også gældende i forhold til selskaber med udenlandske aktionærer, hvorfordenne regel nødvendigvis også bør gælde i disse tilfælde.Som FSR forstår de foreslåede bestemmelser, vil de 100%-ejede koncernselskaber hæftefor det fulde skattekrav, såfremt det er minoritetsselskabet, der ikke har betalt selskabs-Side 21

skatten. Der vil i den forbindelse ikke ske en reduktion i forhold til minoritetsaktionærernesejerandel.Skatteministeren bedes bekræfte, at koncernselskabernes betaling af et skattekrav, somfølge af de foreslåede regler om hæftelse, ikke har skattemæssige konsekvenser hverkenfor minoritetsaktionærerne eller i øvrigt.

Kommentar:Det kan bekræftes, at et koncernselskabs betaling af et andet koncernselskabs skattekrav ikke vilhave skattemæssige konsekvenser.Hvis hæftelsen aktualiseres overfor et selskab i sambeskatningen, vil dette selskabs betaling af-føde et regreskrav mod skyldnerselskabet. Selve betalingen vil således ikke have skattemæssigekonsekvenser. Hvis regreskravet efterfølgende eftergives m.v., vil det bero på en selvstændigvurdering heraf, om dette har skattemæssige konsekvenser.2.4.4 Udtræden af sambeskatningDe foreslåede hæftelsesregler medfører, at et selskab, der udtræder af en sambeskatning,fra og med udtrædelsestidspunktet ikke længere hæfter solidarisk for de øvrige sambeskat-tede selskabers skatter. De selskaber, der forbliver i sambeskatningen, hæfter derimodfortsat solidarisk, herunder også for skatter vedrørende det udtrædende selskab. I tilfældeaf ændring eller opløsning af en sambeskatningskreds vil det - for at fastlægge hæftelsensomfang efter ændringerne/opløsningen af sambeskatningskredsen - derfor være afgørendeat fastlægge, hvilke selskaber der anses for at udtræde af en sambeskatning, og hvilke sel-skaber der anses for at fortsætte i sambeskatningen.I kommentarerne til høringssvarene nævner Skatteministeriet også, at det sidste selskab ien sambeskatning ikke kan "udtræde", og at dette selskab derfor fortsat hæfter vedrøren-de selskaber, som har indgået i sambeskatningen på et tidligere tidspunkt.I denne forbindelse skal vi henvise til SKM 2008.601.SR, der drejede sig om en koncernbestående af moderselskabet H 1 ApS og datterselskabet G 1 ApS. Sidstnævnte selskabhavde en række datterselskaber. Koncernen var underkastet international sambeskatning,med H 1 ApS som obligatorisk administrationsselskab, idet H 1 ApS var koncernens øverstedanske moderselskab. H 1 ApS var ligeligt ejet af to fysiske personer. I forbindelse med enplanlagt omstrukturering skulle hver af de to aktionærer stifte er helejet, personligt hol-dingselskab, og disse to selskaber skulle herefter nytegne aktier i G 1 ApS i et sådant om-fang, at H 1 ApS ikke længere ville have bestemmende indflydelse i G 1 ApS. SKAT ogSkatterådet fandt, at dette ville medføre, at H 1 ApS ikke længere ville være administrati-onsselskab, og at denne rolle ville overgå til G 1 ApS. Videre kan det udledes af afgørelsen,at der efter SKATs og Skatterådets opfattelse var tale om en udskiftning af administrations-selskab, at H 1 ApS' rettigheder og forpligtelser derfor skulle overgå til G 1 ApS, samt at H1 ApS (og ikke G 1 ApS) skulle udarbejde delårsopgørelser.FSR skal anmode skatteministeren om at redegøre for, hvorledes denne afgørelse harmo-nerer med udtalelsen om, at det sidste selskab i en sambeskatning ikke kan udtræde.

Kommentar:Side 22

Anmodningen fra FSR forstås således, at der spørges til, hvorvidt H 1 ApS vil være omfattet afden foreslåede undtagelse, fsva. et selskab, der udtræder af sambeskatningen. Da den sammeaktionærkreds fortsat råder over mere end halvdelen af stemmerettighederne i H 1 ApS, vil und-tagelsen fra hæftelsen vedrørende et udtrædende selskab allerede derfor ikke være aktuel i rela-tion til H 1 ApS, der således fortsat vil hæfte for koncernens skatter.På baggrund af SKM 2008.601.SR, og fordi spørgsmålet om hvem der udtræder og hvemder forbliver i en sambeskatning vil få stor betydning i relation til de foreslåede hæftelses-regler, skal FSR endvidere anmode skatteministeren om at redegøre for, hvad der definereren sambeskatning, og hvad der i relation til de foreslåede hæftelsesregler er afgørende for,hvilke selskaber der anses for at udtræde, henholdsvis forblive, i en eksisterende sambe-skatning. Dette bedes belyst i følgende situationer (der er ikke valgt international sambe-skatning):1. Et ultimativt dansk moderselskab M ejer et dansk datterselskab D1 der igen ejer etdansk datterselskab D2. M er ejet af en fysisk person. De tre selskaber er sambe-skattede med M som administrationsselskab. M frasælger aktierne i D1. Efter fra-salget vil D1 og D2 være omfattet af obligatorisk sambeskatning med D1 som ad-ministrationsselskab.2. Samme struktur som 1, men aktionæren i M er nu et udenlandsk selskab.3. Samme struktur som 1, men D1 har nu ikke noget datterselskab, og D1 vil derfor(ligesom M) ikke efter salget indgå i nogen sambeskatning.4. Et udenlandsk selskab M ejer direkte to danske selskaber, D1 og D2, der således ersøsterselskaber. D1 og D2 ejer hver for sig danske datterselskaber, og alle danskeselskaber indgår i sambeskatning med D1 som administrationsselskab. M frasælgerD2 med underliggende datterselskaber.5. Samme struktur som 4, men D1 har ingen datterselskaber, og indgår derfor ikke inogen sambeskatning efter at M har frasolgt D2.6. Samme struktur som 4, men med den ændring at D2 er administrationsselskab un-der sambeskatningen med D1. Ligesom under 4 frasælger M D2 med underliggendedatterselskaber.7. Samme struktur som 4, men hverken D1 eller D2 har datterselskaber og D2 fra-sælges også her.Skatteministeriet angiver i høringsnotatet s. 48, at når en subsambeskatning udtræder, såhæfter de subsambeskattede selskaber fortsat for hinandens skatter under den frasolgtesubsambeskatning. Efter reglens formulering er det "Administrationsselskabet og sambe-skattede selskaber" der hæfter. Lovforslagets § 2 nr. 14, 4. pkt. har følgende ordlyd:"Træder et selskab ud af sambeskatningen, hæfter det udtrædende selskab fra tids-punktet for udtrædelsen kun for den del af indkomstskatten, acontoskatten og rest-skatten samt tillæg og renter, der vedrører den del af indkomsten, som fordeles til sel-skabet..."Side 23

Denne bestemmelse synes at gøre udtømmende op med den solidariske hæftelse ved ud-træden, også i tilfælde af, at flere selskaber udtræder sammen. FSR skal bede skattemini-steren uddybe, hvori hjemlen til at fastholde hæftelsen mellem selskaber, der udtræder ien subsambeskatning, består?Skatteministeren bedes endvidere oplyse, om den solidariske hæftelse består i tilfælde,hvor flere selskaber over flere indkomstår og via separate og uafhængige aftaler sælges udaf en sambeskatning til samme køber, og hvori hjemlen i givet fald består?

Kommentar:Hvorvidt hæftelsen i de angivne eksempler består, vil for det første afhænge af, om selskaberneanses for udtrådt. Denne vurdering skal foretages efter de samme kriterier, som finder anven-delse ved vurderingen af, hvilke selskaber der skal foretage delårsopgørelser.Der er ikke med nærværende forslag tiltænkt ændringer i den gældende praksis omkring ophøraf koncernforbindelse og opgørelse af delårsindkomst. De gældende regler og praksis vil såle-des også være styrende for, hvilke selskaber der anses for at forblive henholdsvis udtræde af ensambeskatning.Skatteministeriet er opmærksom på, at det i høringsnotatet er anført, at den indbyrdes hæftelsefortsat vil bestå mellem selskaber i en subsambeskatning efter et frasalg af de pågældende sel-skaber. Det har imidlertid ikke været hensigten, at hæftelsen skulle være forskellig afhængig af,om selskaber, der også efter et frasalg indgår i en sambeskatning, f.eks. er solgt samlet ellerhver for sig. Hæftelsen vil således også i disse situationer bero på ovennævnte kriterier for op-hør af koncernforbindelse og opgørelse af delårsindkomst.2.4.5 Genindtræden i sambeskatningI forhold til høringsudkastet er der ingen selvstændig bestemmelse om genindtræden. Tilgengæld foreslås det, at hæftelsesophøret ved udtræden af sambeskatning er betinget af,at samme aktionærkreds, jf. KGL § 4, stk. 2, ikke fortsat direkte eller indirekte råder overmere end 50% af stemmerettighederne efter selskabets udtræden.FSR skal bede skatteministeren præcisere dette i følgende eksempel:Selskab A indgår i sambeskatning med sit moderselskab M for årene 2013 og 2014.Pr. 1. januar 2015 frasælger M Selskab A til eksterne investorer, der ikke er omfattet afpersonkredsen i KGL § 4, stk. 2. I 2015 og 2016 indgår Selskab A ikke i nogen sambeskat-ning. Pr 1. januar 2017 sælges Selskab A tilbage til M, og genindtræder fra dette tidspunkti sambeskatning med M. Det kan lægges til grund, at der ikke er tale om proformatransak-tioner.Skatteministeren bedes bekræfte, at Selskab A ved genindtræden i sambeskatning med Mhverken kommer til at hæfte for M's skatter for 2013-14 eller for 2015-16, eller i øvrigt forskatter i andre selskaber, der har indgået i sambeskatning med M for disse år.

Kommentar:Det kan bekræftes.Side 24

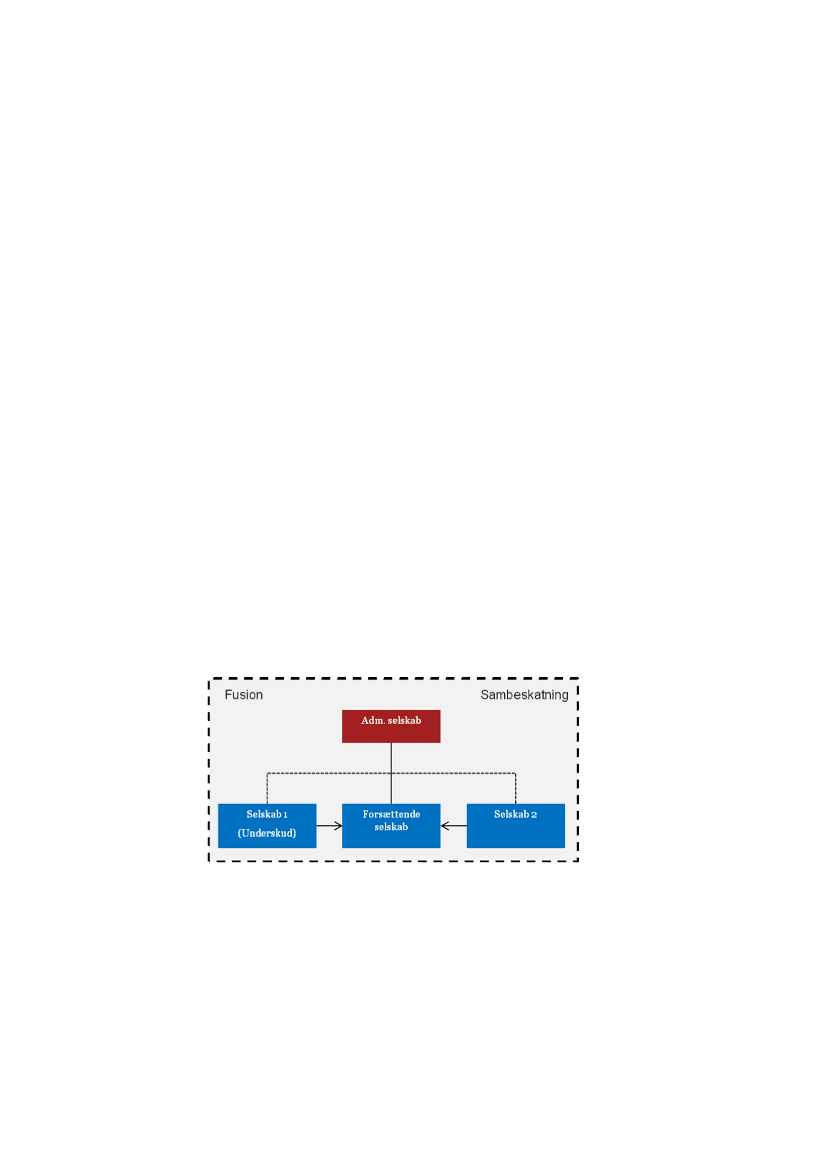

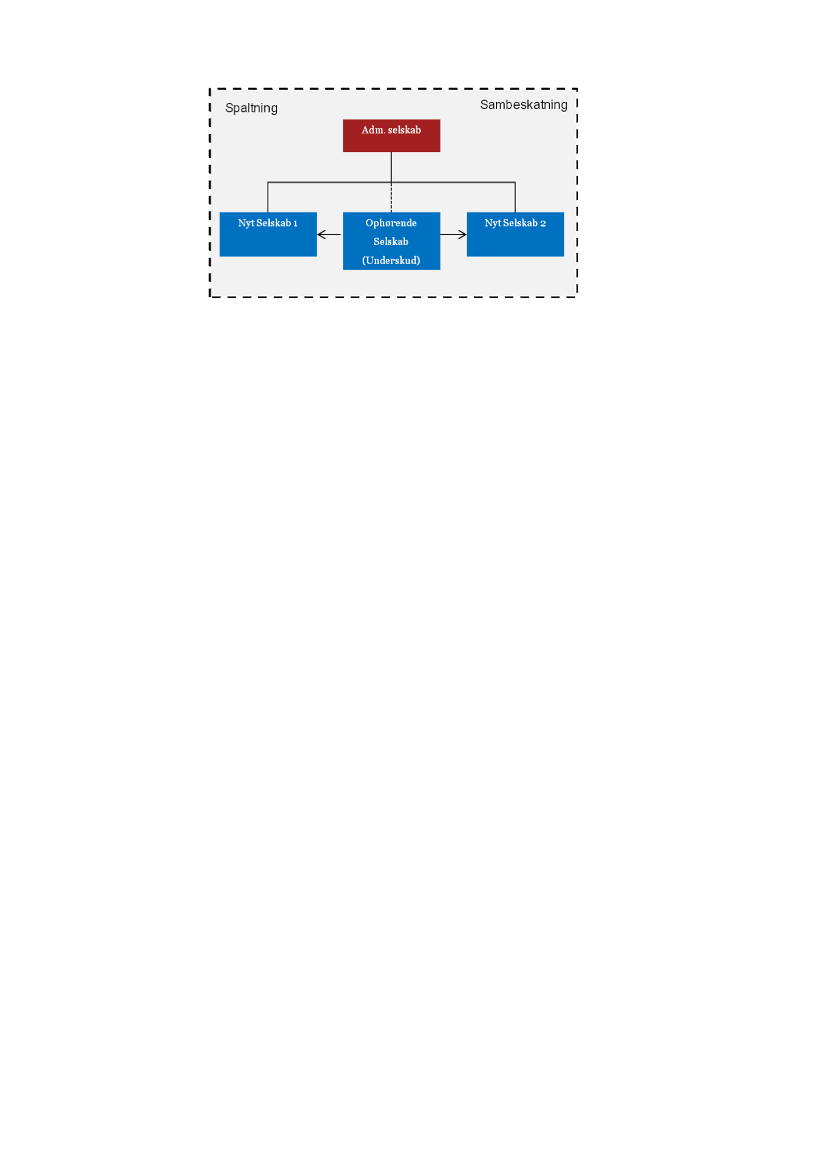

2.5 Forslagets § 4, nr. 4 - Skattefri omstruktureringerIfølge FUL § 8, stk. 6 kan skattemæssige underskud i de fusionerede selskaber ikke anven-des til modregning i skattepligtig indkomst i det modtagende selskab. Hertil gælder en und-tagelse, såfremt underskuddet er opstået, mens de fusionerede selskaber var sambeskat-tede.L 173 indfører en ny undtagelse til undtagelsen, således at underskud ikke bevares, så-fremt det modtagende selskab ved en skattefri omstrukturering har modtaget aktiver ogpassiver fra et selskab, der ikke var koncernforbundet på det tidspunkt, hvor underskuddetopstod.Ændringen finder anvendelse på omstruktureringer, der vedtages den 1. juli 2012 og sene-re. Skatteministeren bedes bekræfte, at ikrafttrædelsesbestemmelsen skal forstås således,at underskud kun mistes, såfremt det modtagende selskab ved en skattefri omstrukture-ring vedtaget den 1. juli 2012 eller senere har modtaget aktiver og passiver fra et selskab,der ikke var en del af sambeskatningen.Formålet med forslaget er, at selskaber med overskudgivende aktiviteter, der inddrages ien sambeskatning, ikke må anvende skattemæssige underskud fra andre selskaber i kon-cernen, når disse underskud ikke er opstået, mens selskaberne var sambeskattede.Er der ikke inddraget aktivitet fra eksterne selskaber ved en skattefri omstrukturering, mi-stes underskuddet derimod ikke ved en fusion mellem sambeskattede selskaber, men kanfradrages efter § 8, stk. 6, 2. pkt. Reglerne om skattefri spaltning og tilførsel af aktiver ihenholdsvis FUL § 15a og § 15c henviser til reglerne i FUL kap. 1. Dvs. at reglerne forhvorvidt et skattemæssigt underskud bevares eller ikke følger reglerne for fusion i § 8, stk.6.Dette har følgende ulogiske konsekvens:

Ved fusionen mellem selskab 1 og 2 bevares underskud i selskab 1, da dette er opståetmens selskaberne var sambeskattede.

Side 25

Ved en spaltning af et selskab med underskud til to nystiftede selskab (1 og 2) kan under-skuddet i det ophørende selskab ikke anvendes i de to modtagende selskaber, da selska-berne er nystiftede og underskuddet således ikke opstod, mens selskaberne var sambe-skattede. Havde selskaberne 1 og 2 være eksisterende selskaber i sambeskatningen villeunderskuddet kunne bruges i det/de modtagende selskaber.Ud fra den betragtning af det ikke bør gøre en forskel, hvorledes en koncern organiseres,bør FUL § 8, stk. 6 ændres således, at underskud ligeledes bevares, såfremt det modta-gende selskab er nystiftet, og der ikke ved omstruktureringen inddrages aktiver og passi-ver fra selskaber, der ikke var en del af koncernen, da underskuddet opstod.

Kommentar:Det kan bekræftes, at ikrafttrædelsesbestemmelsen for lovforslagets § 4, stk. 4, skal forstås såle-des, at underskud kun mistes ved fusion mellem sambeskattede selskaber, hvis det modtagendeselskab ved en skattefri omstrukturering, der vedtages den 1. juli 2012 eller senere, har modta-get aktiver eller passiver fra selskaber, som ikke var en del af sambeskatningskredsen på dettidspunkt, da underskuddet opstod.Det er en betingelse for at udnytte et underskud efter en skattefri omstrukturering, at underskud-det er opstået, mens selskaberne har været sambeskattede, jf. FUL § 8, stk. 6, 2. pkt. Betingel-sens betydning for underskudsudnyttelsen ved skattefri ophørsspaltning til nystiftede selskaberer ikke en følge af de foreslåede regler, men af de allerede eksisterende regler. Det falder udenfor dette lovforslags rammer at udvide adgangen til underskudsudnyttelse for modtagende ny-stiftede selskaber.2.6 Forslagets § 8, nr. 1 – SKL § 3B, stk. 8: revisorerklæringDet er FSRs opfattelse, at de danske regler på TP området allerede er fuldt tilstrækkelige tilat sikre Danmark sin rimelige andel af skatteprovenuet fra virksomheder, som driver virk-somhed under flere forskellige skattesystemer. De gældende danske regler på TP områdeter allerede så byrdefulde, at en udvidelse forekommer unødvendig.Hvis muligheden for at SKAT i særlige tilfælde kan kræve en TP-erklæring alligevel fastbe-holdes, vil FSR dog gerne udtrykke tilfredshed med, at der med det foreliggende forslag ertaget højde for en stor del af de indvendinger, som FSR har fremsat til tidligere høringsfor-slag vedr. samme forhold.

Kommentar:Side 26

Med forslaget ønskes, at der i højere grad bliver sikret en korrekt skattebetaling fra TP-virksomheder. Der er tale om et ekstra kontrolværktøj, som SKAT kan anvende i særlige tilfæl-de, når en række betingelser er opfyldt. Forslaget skønnes at kunne medvirke til, at TP-dokumentationen bliver bedre og kan derfor ikke anses for at være unødvendigt.Efter FSRs opfattelse er betingelserne for, hvornår SKAT kan kræve en revisorerklæringfortsat for brede, idet et gennemsnitligt underskud i 4 år er for kort en periode, uanset aten længere periode kan medføre, at nogle år er forældede, eller at udenlandske myndighe-der angivelig skulle være utilfredse over en længere periode. Perioden bør efter FSRs op-fattelse forlænges, således at der er et mere sikkert grundlag, før et selskab risikerer at bli-ve omfattet af de foreslåede regler. Samtidig bør der fastsættes detaljerede regler om, ef-ter hvilke retningslinjer det vurderes, om det er hensigtsmæssigt og relevant at kræve enerklæring, ligesom det endnu engang bør vurderes, om det virkeligt er nødvendigt, at eterklæringspålæg ikke kan efterprøves i klagesystemet.Der ses ikke at være fremført holdbare argumenter for, at et erklæringspålæg ikke kan på-klages samtidig med at virksomheden, indtil den måtte få medhold hos en klageinstans måarbejde loyalt på at indhente den krævede erklæring.

Kommentar:En periode på mere end 4 år vil vanskeliggøre behandlingen af ældre indkomstår. Hertil kom-mer, at jo ældre indkomstår, der er tale om, jo mindre tilbøjelige vil udenlandske skattemyndig-heder være til at gennemføre korresponderende korrektioner af moderselskabets indkomst. Deter ikke muligt at udarbejde detaljerede regler om, efter hvilke retningslinjer det vurderes, om deter hensigtsmæssigt og relevant at kræve en erklæring, da det beror på en konkret vurdering ihver enkelt sag. I forbindelse med en prøvelse af revisorerklæringspålægget ved påklage vil detkunne vurderes, om betingelserne for erklæringspålægget, herunder om kriteriet om hensigts-mæssighed og relevans, har været opfyldt. Forslaget afskærer ikke adgangen til at klage, menudskyder muligheden for klage til det tidspunkt, SKAT træffer afgørelse i den materielle sag el-ler henlægger denne. Det sker af hensyn til SKATs mulighed for relativt hurtigt at kunne træffeafgørelse om, hvorvidt virksomhedens TP-dokumentation giver anledning til at foretage æn-dringer af virksomhedens selvangivne indkomst - også af ældre indkomstår, som den indkaldteTP-dokumentation måtte omfatte. Gives der mulighed for adgang til umiddelbart at kunne på-klage pålægget til Landsskatteretten, vil SKAT i stedet skulle koncentrere sine ressourcer påklagesagen med risiko for at ældre indkomstår forældes. En umiddelbar klageadgang ville des-uden naturligt føre til, at der blev rejst krav om, at erklæringspålægget fik opsættende virkning,hvorved formålet med ordningen i givet fald ville forspildes.FSR noterer med tilfredshed, at det er anført i bemærkningerne i afsnit 3.2.2 at mulighe-den for at indhente revisorerklæring om TP forhold kun forventes anvendt i få tilfælde.Ministeriet anfører i høringsnotatet s. 20, at selv enkeltstående transaktioner med skattely-lande kan være nok til at udløse kravet om en revisorerklæring. FSR finder, at dette alenebør være tilfældet i meget sjældne tilfælde og beder ministeren bekræfte dette.

Kommentar:Som det fremgår af bemærkningerne vil der normalt blive lagt vægt på transaktionernes betyd-ning set i forhold til virksomhedens samlede økonomi. Det kan omvendt ikke udelukkes, at derSide 27

kan være behov for at få indhentet en revisorerklæring i andre situationer, f.eks. hvor der er taleom en enkeltstående transaktion. Det giver ingen mening at bekræfte, at det alene vil ske isjældne tilfælde, da antallet af sager årligt, hvori der gives erklæringspålæg, forventes at værebegrænset.Dette samme er tilfældet med spørgsmålet om underskuddets størrelse i forhold til virk-somhedens samlede økonomi. Det bør ikke kunne ske, at SKAT pålægger en virksomhedmed en millionomsætning en revisorerklæring alene, fordi der gennemsnitligt de sidste 4 århar været et underskud på 10 kr.

Kommentar:Det vil i hvert enkelt tilfælde blive overvejet ganske nøje, om det er på sin plads at pålægge virk-somheden at indhente en revisorerklæring. I SKATs vurdering af, hvorvidt det er hensigtsmæs-sigt og relevant at pålægge en virksomhed at indhente en revisorerklæring, vil naturligt indgåunderskuddets størrelse og spørgsmålet om, hvorvidt underskuddet er forretningsmæssigt be-grundet.FSR finder det ikke rimeligt, at SKAT får mulighed for at kræve erklæringer, som vil påførede berørte virksomheder væsentlige omkostninger, uden at der samtidig gives mulighed forat kompensere virksomhederne, hvis det viser sig, at erklæringspålægget var ubegrundet.I sådanne situationer bør det være SKAT som bærer risikoen for, at deres ”overvejendeformodning” viste sig at være forkert.Hvis Landsskatteretten eller domstolene måtte afgøre, at der ikke har været grundlag for etpålæg om indsendelse af en revisorerklæring, kan skatteyderen ifølge bemærkningerne tillovforslaget have et erstatningskrav mod SKAT. Vi skal anmode ministeren om at uddybe,hvordan en skatteyder i denne situation kan opnå erstatning fra SKAT. Skal der anlæggeset civil søgsmål herom, eller vil SKAT uden videre erkende erstatningspligten? Vi skal op-fordre til, at der lovgivningsmæssigt etableres mulighed for umiddelbart at yde erstatningfor de afholdte omkostninger.

Kommentar:En godtgørelsesordning ligger uden for lovforslagets økonomiske rammer. Kommer Landsskatteret-ten eller i sidste ende domstolene frem til, at der ikke har været grundlag for erklæringspålægget, vilrettens afgørelse eventuelt kunne danne grundlag for en godtgørelse af virksomhedens udgifter tilrevisorerklæringen ud fra erstatningsretlige betragtninger. Mener retten således ikke, at SKAT harhaft grundlag for at indhente en revisorerklæring, vil SKAT indhente en udtalelse fra Kammeradvo-katen om, hvorvidt der er grundlag for at godtgøre virksomhedens udgifter til revisor ud fra erstat-ningsretlige betragtninger og kontakte virksomheden.Ifølge pkt. 3.2.2.8 i bemærkningerne til lovforslaget vil referencerammen bl.a. bestå af ÅRL§ 98 c om ”normale markedsvilkår”. Vi gør opmærksom på, at denne standard afviger fraarmslængdeprincippet. Standarden ”normale markedsvilkår” indebærer således en objek-tiv, markedsbaseret værdiansættelse, mens armslængdeprincippet indebærer en subjektiv,selskabsspecifik værdiansættelse. De to standarder kan derfor give anledning til forskelligeresultater. Det forekommer samtidig mere naturligt hvis referencerammen består af OECDtransfer pricing guidelines, som netop ligger til grund for LL § 2. Det foreslås derfor, at

Side 28

OECD’s guidelines erstatter ÅRL § 98 c, i den referenceramme, som vil komme til at fremgåaf SKATs bekendtgørelse.

Kommentar:Forslaget vil blive vurderet i forbindelse med udarbejdelsen af bekendtgørelsen og fastlæggelseaf referencerammen heri.2.6.1 Hensynet til SKATs mulighed for at kunne træffe hurtige afgørelserDer er flere steder i bemærkningerne vedr. TP erklæringer nævnt, at hensynet til at skatte-yderne ikke skal kunne forsinke processen, har medført at skatteydernes almindelige ret-tigheder begrænses.I afsnit 3.2.2.4 om ”karensperioden på 7 dage” s. 15 i lovforslaget er det anført:”Betingelsen tilgodeser på den ene side hensynet til virksomhedernes forventning om, atSKAT – inden pålægget gives – har vurderet den indsendte dokumentation og behovet forpålægget, og på den anden side SKATs interesse i,at sagen ikke berostilles i unødigtomfang ved en længere ”karensperiode.Det er i den forbindelse lagt til grund, atSKAT vil have mulighed for inden for 7 dage at danne sig en kvalificeret vurdering af kvali-teten af den indsendte TP-dokumentationt (vores fremhævelse)”.”I afsnit 3.2.2.9.1 om sagsfremstilling s. 16 i lovforslaget er det anført:”Sagsfremstillingenskal sendes til udtalelse hos sagens parter med ensvarfrist, dersom udgangspunkt ikke kan være mindre end 15 dage.Daudarbejdelsen af sagsfremstilling og efterfølgende høring på dette stade afsagen kan modvirke forslagets intentioner,foreslås det, at afgørelser om revisor-erklæringspålæg omfattes af undtagelsesbestemmelsen i skatteforvaltningslovens §19, stk. 5 (vore fremhævelser)”Dette må forstås således, at SKAT - af hensyn til sagens hurtige behandling - hverkenskal udarbejde en egentlig sagsfremstilling eller foretage høring af skatteyderen, hvil-ket normalt anses for almindelige og grundlæggende rettigheder, der skal sikre skatte-yderen mod myndighedernes vilkårlige afgørelser.I afsnit 3.2.2.9.2 om klage over erklæringspålægget er det anført:”Afhensyn til SKATs mulighed for relativt hurtigt at kunne træffe afgørelseom, hvorvidt virksomhedens TP-dokumentation giver anledning til at foretage ændrin-ger af virksomhedens selvangivne indkomst – også af ældre indkomstår, som den ind-kaldte TP-dokumentation måtte omfatte – foreslås det, at virksomheden som ud-gangspunkt afskæres fra at kunne påklage erklæringspålægget til anden administrativmyndighed.Hensynet tilSKATs mulighed for at koncentrere ressourcerne om en relativthurtig behandling af det materielle spørgsmålgør sig ikke gældende, når SKATførst har truffet afgørelse om det materielle spørgsmål, og når SKAT vælge at henlæg-ge sagen. (vore fremhævelser)”I lyset af ovennævnte citater er det trist at konstatere, at det er et gennemgåendetræk i bemærkningerne og i Skatteministeriets kommentarer til høringssvarene, at derikke ønskes stillet selv meget lempelige krav til SKATs eget sagsbehandlingstempo.Det burde ikke være urimeligt at forvente, at også SKAT skal præstere en vis kvalitet,herunder også i relation til sagsbehandlingstiden.Side 29