Skatteudvalget 2011-12

L 173 Bilag 19

Offentligt

Folketingets SkatteudvalgChristiansborg1240 København K

24. maj 2012mbl (H:\Fagligt Center\MBL\SU\Henvendelse til FT SAU L173.doc)

Vedrørende L 173 - forslag til lov om ændring af selskabsskatteloven,kildeskatteloven, skattekontrolloven skatteforvaltningsloven og forskelligeandre love

FSR – danske revisorer (FSR) tillader sig hermed at rette henvendelse til FolketingetsSkatteudvalg med kommentarer til ovennævnte lovforslag.FSR har inden lovforslagets fremsættelse afgivet en række kommentarer i voreshøringssvar til Skatteministeriet. Kommentarerne har medført forskellige ændringer i detfremsatte lovforslag sammenholdt med det tidligere offentliggjorte udkast, og i detomfang der er tale om, at vore kommentarer er imødekommet, hilser vi det naturligvisvelkommen med tilfredshed.Det fremsatte lovforslag indeholder dog fortsat en række tiltag, som efter FSR'sopfattelse er problematiske, og som vi i det følgende kommenterer nærmere.

1. Overordnede bemærkningerSolidarisk hæftelse for skatterDe foreslåede regler om solidarisk hæftelse for sambeskattede selskaber er efter FSRsopfattelse meget problematiske i relation til sambeskattede selskaber, hvori der erminoritetsaktionærer (minoritetsselskaber). Reglerne vil medføre, atminoritetsaktionærerne reelt hæfter med deres værdier for skatter, der vedrørerselskaber, hvori de pågældende minoritetsaktionærer ingen ejerandel har, og i øvrigtheller ikke har nogen indflydelse eller indsigt. Minoritetsaktionærerne har derfor reeltingen mulighed for at værge sig imod mulige tab som følge af hæftelsen. Dette er efterFSR's opfattelseen uacceptabelretsstilling.FSR skal derfor foreslå, at reglerne tilpasses, således at minoritetsaktionærerne heltfritages for hæftelsen. Dette kan efter FSRs opfattelse f.eks. ske ved at

2minoritetsselskaber friholdes fra den solidariske hæftelse, således at hæftelsenalenekan gøres gældende overfor helejede koncernselskaber.Der vil ikke blive overført værdier til disse minoritetsselskaber, da man jo ved en senereudlodning af udbytte eller lignende skal dele minoritetsselskabets midler medminoritetsaktionærerne efter de almindelige selskabsretlige regler.Alternativt kan reglerne om tvungen sambeskatning generelt ændres, således at alene100%-ejede selskaber kan indgå i sambeskatningen og dermed begrænse hæftelsen såkun sambeskattede (og fuldt ejede) selskaber hæfter.En anden mulighed som principielt bør forfølges først, er at SKAT anvender de alleredegældende ansvarsregler. Det forekommer alt for ofte, at SKAT ønsker vidtgåenderegelændringer, som rammer alt for vilkårligt for at kompensere for egenutilstrækkelighed. I dette tilfælde medfører det, at værdier tilhørende uafhængigeminoritetsaktionærer skal hæfte for SKATs krav – et krav, som minoritetsaktionærerneingen som helst andel har i. Hvis der virkelig er et behov for regelændringer - et behov,som dog endnu ikke er dokumenteret - kan det overvejes at skærpe de nuværendeansvarsregler, således at ledelsen i de involverede selskaber i de få sager, somSkatteministeriet tilsigter at ramme med de foreslåede regler endnu lettere kan drages tilansvar.Det bør ved al lovgivning haves for øje, hvem reglerne retter sig mod. Det nytter jo ikkeat udarbejde regler, som udelukkende er rettet mod personer, som ikke har til hensigt atoverholde reglerne. Sådanne personer vil jo alligevel ikke efterlade midler i et selskab,som danske myndigheder har (let) adgang til.Når reglerne, som i dette tilfælde, synes at være rettet mod få misbrugere af gældenderet, kommer alt for mange almindelige skatteydere til at undgælde for disse fåmisbrugere, og for SKATs manglende vilje og evne til at benytte de allerede gældendebåde selskabsretlige og strafferetlige regler, som ikke mindst i lyset af det beskednebehov forekommer at være fuldt tilstrækkelige.Det er utilfredsstillende, at hver gang SKAT opdager et problem, så kræver man nyeskærpede regler i stedet for i det mindste at forsøge at benytte de allerede gældendemuligheder.Det bemærkes, at da man i 2005 indførte obligatorisk sambeskatning for allekontrollerede selskaber, opgav man den solidariske hæftelse, netop af hensyn tilminoritetsaktionærerne, som med de på det tidspunkt nye regler pludselig blev omfattetaf sambeskatningen. Det er vanskeligt at se, at disse hensyn ikke også skulle væregældende i dag.

3Begrænsning af adgangen til modregning af underskudBeløbsgrænsen for fuld modregning af fremførte skattemæssige underskud er hævet frakr. 1 mio. til kr. 7,5 mio. i forhold til høringsudkastet. Den højere grænse betyder, at enrække mindre og mellemstore virksomheder ikke eller i mindre grad rammes af deskærpede regler, hvilket er positivt. Det er ligeledes positivt, at beløbsgrænsen kommer inogenlunde overensstemmelse med den tilsvarende beløbsgrænse i Tyskland.Når dette er sagt, er det fortsat FSRs opfattelse, at de foreslåede regler ombegrænsninger i adgangen til at bruge selskabers fremførte underskud i en rækketilfælde er problematiske.Virksomheder med lagerbeskattede balanceposter, såsom visse aktier, renteswaps ogandre almindeligt brugte finansielle instrumenter, vil ofte opleve, at deres skattepligtigeindkomst grundet de lagerbeskattede poster, svinger meget. De kan et år have et storttab på f. eks lagerbeskattede aktiver og dermed et skattemæssigt underskud, mens de idet efterfølgende år har en gevinst og dermed et skattemæssigt overskud. Dissesvingninger ville normalt være af mindre betydning, fordi fremførelsen af detskattemæssige underskud kan benyttes til at reducere den efterfølgende beskatning afværdistigningen på aktiverne.Med de foreslåede regler vil disse virksomheder blive hårdt ramt, fordi svingningerneikke længere kan udlignes skattemæssigt. FSR skal derfor foreslå, at lagerbeskattedeaktiver undtages fra underskudsbegrænsningen. De gældende regler er allerede envæsentlig belastning i de tilfælde, hvor den skattemæssige gevinst kommer først, menstabet kommer i et senere indkomstår, idet skatteyderen da kan risikere at skullefremføre tabet i flere år, før der kommer en gevinst, hvori det kan anvendes. Med deforeslåede regler bliver anvendelsen af sådanne underskud yderligere udskudt.Lovforslaget rammer endvidere virksomheder, der udøver en tidsbegrænset aktivitet iDanmark. Dette gælder eksempelvis entreprisevirksomheder. Disse virksomhederkendetegnes ved i en periode at have store udgifter. Indtægten erhverves og indregnesofte først i et senere indkomstår, hvor projektet fuldføres og afleveres. Efter aflevering vilaktiviteten typisk være begrænset til eksempelvis udfyldelse af mangler mv., og denskattepligtige indkomst vil derfor typisk være negativ. Resterende fremførteskattemæssige underskud kan derfor ikke udnyttes og virksomheden ender med at havebetalt for meget skat igennem perioden.Åbenhed om selskabers skattebetaling

4Det foreslås at skabe større åbenhed om selskabers skattebetaling ved, at oplysningerom selskabers skattebetaling offentliggøres på SKATs hjemmeside. Offentliggørelsen skalogså omfatte efterfølgende ændringer af skatteansættelsen.FSR finder det retssikkerhedsmæssigt betænkeligt, hvis virksomhederne må tåle, atderes uenigheder med SKAT skal stilles til offentlig skue. I sidste ende er det op tildomstolene at fortolke ofte komplicerede skatteregler og en forhøjelse af indkomsten erførst endelig, når domstolene har talt. Dette bør betyde, at alene indkomstændringer,der er endelige, f.eks. fordi Højesteret har taget stilling hertil, offentliggøres. Vælgerskatteyderen at acceptere indkomstændringer, kan disse ændringer naturligvisoffentliggøres straks.Kompleksiteten i lovforslagetDet er et politisk spørgsmål, hvorvidt man ønsker at begrænse selskabers muligheder forat anvende skattemæssige underskud eller at indføre solidarisk hæftelse mellemsambeskattede selskaber.Rent teknisk vil forslaget på en række områder imidlertid væsentligt forøgekompleksiteten af i forvejen yderst komplicerede regler. Herved forøges risikoen for fejl,både fra skatteydernes side og fra SKATs side. Dette er ud fra et retssikkerhedsmæssigtsynspunkt betænkeligt.

2. Bemærkninger til de enkelte bestemmelser i lovforslaget2.1. Forslagets § 2, nr. 4 – SEL § 2, stk. 2FSR har, på baggrund af ministeriets kommentarer til FSRs høringssvar i høringsnotatet,følgende bemærkninger:Ifølge ministeriets korte kommentar til FSR er der ikke overensstemmelse mellem artikel4, stk. 2, i voldgiftskonventionen og artikel 7, stk. 2, i OECD’s modeloverenskomst fra2008 og tidligere. FSR er uforstående overfor dette svar, idet det er i strid medbemærkningerne til L 21 af 3. oktober 1991 og dansk/international teori, jf. NielsWinther-Sørensen, Beskatning af international erhvervsindkomst (2000), s. 688 medhenvisninger. Vi skal på baggrund heraf anmode ministeriet om at genoverveje svaret.Såfremt det oprindelige svar fastholdes, bedes ministeren redegøre for, om der eroverensstemmelse mellem artikel 4, stk. 2, og den foreslåede bestemmelse. Hvis derikke er overensstemmelse, bedes ministeren redegøre for forskellene mellemvoldgiftskonventionens regler og de foreslåede regler.

5FSR har i høringssvar af 1. marts 2012 anmodet ministeriet om at bekræfte, at detgeografiske anvendelsesområde for EU’s voldgiftskonvention ikke omfatter den danskedel af kontinentalsokkelen. Ministeriet har hertil i høringsnotatet s. 53 svaret, at:”Lovforslagetændrer ikke på voldgiftskonventionens anvendelsesområde”.FSR hører iden forbindelse gerne, hvad voldgiftskonventionens anvendelsesområde efter ministerietsopfattelse er?FSR har i høringssvaret tillige foreslået, at anvendelsen af AOA 2010 udvides, således atdet også gælder efter kulbrinteskatteloven. Ministeriet har hertil i høringsnotater s. 53svaret, at:” Hvis et foretagende fra et andet land udøver virksomhed i forbindelse medkulbrintevirksomhed på den danske del af kontinentalsoklen, og der er endobbeltbeskatningsoverenskomst mellem Danmark og det andet land,skal indkomsten ved denne virksomhed opgøres i overensstemmelse medoverenskomsten.”Efter FSRs opfattelse må det korrekte svar på spørgsmålet i første omgang være, atintern dansk skatterets regler er afgørende for indkomstopgørelsen. Ifølge TfS 1999.409gælder de almindelige danske skattepligtsregler imidlertid ikke på kontinentalsoklen. Derkan derfor ikke være et ”almindeligt” fast driftssted. Hvis der er en DBO, kan denneregulere indkomstopgørelsen, men ikke alle de danske overenskomster gælder imidlertidfor soklen. FSR hører gerne ministeriets kommentar hertil?Skatterådet har truffet en afgørelse om begrænset skattepligt og indeholdelsespligt forudenlandske medarbejdere, der er relevant for danske selskaber med udenlandskefilialer, jf. SKM2012.67.SR. Sagen vedrørte et dansk selskab, der havde en udenlandskfilial. Filialen fungerede driftsmæssigt som en selvstændig enhed med egnemedarbejdere, der udelukkende udførte arbejde for at opfylde filialens opgaver. Deudenlandske medarbejdere ville fra tid til anden være i Danmark i forbindelse med: (1)arbejde for filialen, (2) deltagelse i møder og (3) deltagelse i kurser. Skatterådet afgjordebl.a.: a) at de udenlandske medarbejdere ville blive begrænset skattepligtige iforbindelse med både arbejde, møder og kurser i Danmark, og b) at selskabet, dvs. denudenlandske filial, skulle indeholde dansk A-skat ved lønudbetaling til de udenlandskemedarbejdere, hvis de var begrænset skattepligtige til Danmark.Ifølge afgørelsen skal der således efter intern dansk ret indeholdes dansk A-skat i lønudbetalt til udenlandske medarbejdere i en udenlandsk filial, hvis medarbejderne iforbindelse med deres arbejde opholder sig i Danmark, herunder i forbindelse medkurser.

6Afgørelsen tager ikke stilling til, hvorvidt Danmark i den beskrevne situation harbeskatningsret til lønindkomsten efter overenskomstbestemmelser svarende til artikel 15i OECD’s modeloverenskomst. Efter artikel 15, stk. 1, har kildelandet (her Danmark)beskatningsret til lønindkomst. Ifølge artikel 15, stk. 2, har kildelandet dog ingenbeskatningsret, hvis følgende betingelser alle er opfyldte: (a) opholdet i kildelandetudgør mindre 183 dage inden for en 12-måneders periode, (b) lønnen betales af enarbejdsgiver, det ikke er hjemmehørende i kildelandet og (c) lønnen belastes ikke et fastdriftssted i kildelandet.Hvis en udenlandsk medarbejder i den beskrevne situation opholder sig mindre end 183dage i Danmark, vil Danmarks beskatningsret derfor afhænge af, om lønnen betales afen dansk arbejdsgiver.Vi skal anmode ministeren om at bekræfte, at Danmark i en sådan situation ikke harbeskatningsretten til lønindkomsten efter artikel 15, idet den udenlandske filial efterDBO’en må behandles som ”arbejdsgiveren”. Dette vil være i overensstemmelse medformålet med artikel 15, stk. 2, litra b) og c). Ifølge OECD’s kommentarer er formåletsåledes at undgå kildelandsbeskatning af lønindkomst, når lønudgiften ikke erfradragsberettiget i kildelandet. Hvis det forudsættes, at opholdene i Danmarkumiddelbart kun tjener filialen, således at lønnen ikke skal allokeres til det danskehovedkontor, vil det således være i strid med formålet at tildele Danmark beskatningsret.

2.2 Forslagets § 2, nr. 9, 12 og 13 - Begrænsning af selskabers brug af fremførteunderskud2.2.1 Regelsættets kompleksitetDe foreslåede regler om begrænsning af selskabers brug af fremførte underskudkomplicerer sambeskattede selskabers indkomstopgørelse yderligere. Det er i forvejentale om et regelsæt, der er meget kompliceret.Forslaget er efter det oplyste, inspireret af lignende regler i Tyskland. Administrationen afregelsættet i Tyskland er os bekendt forholdsvis problemfri. Dette hænger formentligsammen med, at sambeskatning i Tyskland - i modsætning til i Danmark - sker ved at alindkomst i de sambeskattede selskaber overføres til moderselskabet. Der er derfor ikkebehov for komplicerede regler for anvendelse og fordeling af underskud mellem desambeskattede selskaber, som man har i Danmark.I modsætning hertil opgør hvert enkelt sambeskattet selskab i Danmark sin egenindkomst. Der findes derfor i SEL § 31 detaljerede regler for, hvorledes underskud

7fremføres og fordeles blandt de sambeskattede selskaber. Disse regler kompliceresallerede betydeligt af rentefradragsbeskæringsreglerne i SEL § 11 B og 11 C. Med de nuforeslåede regler om begrænsning af selskabers brug af fremførte underskud føjes deryderligere kompleksitet hertil.Kompleksiteten vil med de nye bestemmelser efter FSRs opfattelse nå et omfang der gør,at risikoen for fejl er betydelige. FSR finder, at dette er et selvstændigt principielt ogretssikkerhedsmæssigt problem.2.2.2 Opgørelse af underskudsbegrænsningenI bemærkningerne til lovforslaget er der på s. 39 et eksempel, hvorsambeskatningsreglerne medfører, at den skattepligtige indkomst er negativ, samtidigmed at der modregnes underskud fra tidligere år. Det anføres i eksemplet, atunderskudsbegrænsningen i sådanne tilfælde opgøres som forskellen mellem denskattepligtige indkomst efter at der er foretaget begrænsning efter SEL § 12, stk. 2, ognul, og at modregnede beløb, der bringer den skattepligtige indkomst ned til et negativtbeløb ikke skal indgå i beregningen. Det fremgår af eksemplet, at den forholdsmæssigeandel af de fremførselsberettigede underskud udgør 91,43%.Dette kan ikke umiddelbart udledes af ordlyden af den foreslåede nye SEL § 31, stk. 3(lovforslagets § 2 nr. 13), hvori principperne for fordeling af fradragsbeskæringen erfastlagt. Den foreslåede bestemmelses 2. pkt. har følgende ordlyd:"Den samlede begrænsning efter § 12, stk.2 fordeles forholdsmæssigt mellem desambeskattede selskabers fremførselsberettigede underskud, jf. stk. 2, 3., 5. og 7. pkt.,således at modregning af hvert underskud kun kan ske med den andel af underskuddet,der svarer til forholdet mellem den del af de samlede underskud, der efter § 12, stk. 2kan fradrages i indkomståret, og de samlede underskud, der ville kunne fradrages iindkomståret, hvis § 12, stk. 2 ikke fandt anvendelse."I det omtalte eksempel kan der efter SEL § 12, stk. 2 fradrages i alt 9.300(7.500+1.800). Uden anvendelse af SEL § 12, stk. 2 ville der kunne fradrages 14.000.Efter FSRs beregninger vil den forholdsmæssige andel af de fremførselsberettigedeunderskud udgøre 66,43%, når det er beregnet på grundlag af bestemmelsens ordlyd.Konsekvensen heraf vil være, at Selskab A får en underskudsbegrænsning på 4.196 istedet for 1.071, mens Selskab C får en underskudsbegrænsning på 504 i stedet for 129.Det medfører, at Selskab A og Selskab C vil anvende hele Selskab B's resterendeunderskud på 3.500 for indeværende år.Det forekommer rimeligt, at grundlaget for fordeling af underskudsbegrænsningen itilfælde af, at den skattepligtige indkomst er negativ, samtidig med at der modregnes

8underskud fra tidligere år, foretages som beskrevet og illustreret i eksemplet ibemærkningerne. Efter FSR's opfattelse bør det dog fremgå af selve ordlyden afbestemmelsen.2.2.3 Selskaber med lagerbeskattede aktiver og passiverSelskaber er underlagt et obligatorisk lagerprincip for beskatningen af en række aktiverog passiver, herunder bl.a. porteføljeaktier og finansielle kontrakter. Dette indebærer, atdet pågældende aktiv eller passiv ved udgangen af hvert indkomstår værdiansættes tilmarkedsværdien, og at selskabet derfor løbende beskattes (eller har fradrag for)urealiserede gevinster og tab på de pågældende aktiver og passiver.De foreslåede regler om begrænsning af selskabers brug af fremførte underskudmedfører, at selskaber med mange lagerbeskattede aktiver eller passiver risikerer atblive beskattet af avancer på et lagerbeskattet aktiv eller passiv, uden fuldt ud at kunnemodregne et fremført underskud fra tidligere år hidrørende fra urealiseret tab på detpågældende aktiv. Dette forekommer vidtgående og bør lempes.Vi har i vores høringssvar til lovudkastet også fremhævet denne problemstilling.Skatteministeriet har hertil bemærket (L 173, bilag 1, s. 36), at hensigten medlovforslaget er at sikre en skattebetaling i de år, hvor der er overskud, og at en særregelfor lagerbeskattede aktiver ikke vil være foreneligt med denne hensigt.Efter FSR's opfattelse er der imidlertid tale om en særlig problematik vedrørendelagerbeskattede aktiver og passiver. Hovedprincippet i dansk skatteret er, at indkomst erskattepligtig, når den er realiseret i overensstemmelse med det almindeligeretserhvervelsesprincip. Lagerprincippet er en fravigelse fra dette princip. Detbetænkelige består i, at den samlede beskatning af en gevinst ved afståelse af etlagerbeskattet aktiv med nærværende forslag om underskudsbegrænsning kan blivestørre end hvis gevinsten skulle beskattes efter det almindelige realisationsprincip. Dettevil være tilfældet, hvis det pågældende aktiv ejes "hen over" to indkomstår, og der vedudgangen af det første indkomstår er et urealiseret tab på aktivet, som ikke umiddelbartkan fradrages i anden positiv indkomst i det pågældende år.FSR skal derfor opfordre til, at det overvejes om der ikke kan findes mulighed for atlempe reglerne i tilfælde af underskud, der hidrører fra urealiserede tab pålagerbeskattede aktiver/passiver, f.eks. således at sådanne underskud fuldt ud kanmodregnes i senere avancer ved afståelse af de pågældende aktiver.2.2.4 Samspil med ligningslovens § 33 HFSR påpegede i sit høringssvar til lovudkastet, at der vil være samspilsproblemer mellemde eksisterende regler om bortseelse fra underskud og de foreslåede regler om

9begrænsning af retten til underskudsfremførsel. Der er som følge heraf indsat enbestemmelse i den foreslåede SEL § 12, stk. 4 (lovforslagets § 2 nr. 9) som skal tagehøjde herfor. Denne bestemmelse er illustreret med et eksempel s. 35 i bemærkningernetil lovforslaget.Den foreslåede regel i SEL § 12, stk. 4 har følgende ordlyd:"Hvis et selskab m.v. vælger at anvende reglerne i ligningslovens § 33 H, stk. 1, og dettevalg medfører, at den opgjorte skattepligtige indkomst i indkomståret udgør et størrebeløb end den skattepligtige indkomst i indkomståret opgjort efter reglen i stk. 2, finderreglen i stk. 2 ikke anvendelse i det pågældende indkomstår."Det forekommer uklart, hvad der menes med "den opgjorte skattepligtige indkomst iindkomståret". FSR hører gerne om, der hermed menes den skattepligtige indkomst førmodregning af underskud fra tidligere år?I givet fald illustrerer taleksemplet i lovbemærkningerne ikke, hvornår undtagelsen i stk.4 finder anvendelse, og hvad effekten heraf er, idet der i eksemplet alene er tale ombortseelse fra underskud fra tidligere år. Når selskabet i eksemplet i år 2 anvender regleni LL § 33 H ses der bort fra de fremførte underskud på 300 fra år 1, og den skattepligtigeindkomst før underskudsfremførsel udgør derfor 100. Hvis selskabet i år 2 ikke anvenderLL § 33 H vil den skattepligtige indkomst før underskudsfremførsel ligeledes udgøre 100.Skatteministeren bedes derfor illustrere undtagelsesreglens anvendelse ved at modificereeksemplet, således at Moder (DK) i år 1 har et underskud på 200 og i år 2 har etunderskud på 100.Der findes i SEL § 31, stk. 7 en bortseelsesregel svarende til LL § 33 H, blot for filialer.Efter FSRs opfattelse bør den foreslåede regel i SEL § 12, stk. 4 også finde anvendelse irelation til filialer.2.2.5. Flere sambeskatninger i samme koncernDer foreslås indsat følgende som 3. pkt. i SEL § 31, stk. 1 (forslagets § 2, nr. 11):"Selskaber og foreninger m.v., der ikke er omfattet af § 12, stk. 2, anses dog ikke forkoncernforbundne med selskaber og foreninger m.v., der er omfattet af SEL § 12, stk.2."Lovforslag kan læses således, at selskaber, der ikke har fremførte skattemæssigeunderskud og dermed ikke omfattes af den forslåede bestemmelse i SEL § 12, stk. 2,skal tages ud af sambeskatningen med andre selskaber, der har fremførte underskud tiltrods for, at selskaberne er koncernforbundne efter SEL § 31 C.

10FSR forudsætter, at det ikke er Skatteministeriets hensigt at opdele sambeskatninger påselskaber med og uden skattemæssige underskud, men ønsker det for en ordens skyldbekræftet.Det fremgår af lovbemærkningerne, at der i dag findes særlige bestemmelser omunderskudsfremførsel i lov nr. 588 af 24. juni 2005 om Sund og Bælt Holding A/S og i lovnr. 285 af 15. april 2009 om projektering af fast forbindelse over Femern Bælt medtilhørende landanlæg i Danmark, hvilket FSR forstår som en udtømmende liste. FSR skalderfor foreslå, at disse særregler skrives direkte ind i bestemmelsen for at gørebestemmelsen mere præcis og undgå fortolkninger som ovenstående.Er bemærkningerne til bestemmelsen ikke udtømmende, anmodes skatteministeren omat redegøre nærmere for hvilke andre selskaber, der i så fald kan være omfattet.

2.4 Forslagets § 2, nr. 14 - Solidarisk hæftelse2.4.1 Overordnede bemærkningerFSR har forståelse for de inddrivelsesmæssige udfordringer, som SKAT og alle andrekreditorer har. FSR anerkender, at der er et beskyttelseshensyn i forhold til detskatteprovenu, som er afregnet til administrationsselskabet fra andre sambeskattedeselskaber. Administrationsselskabet modtager skattebetalinger på vegne af SKAT,hvorfor SKAT måske bør have en fortrinsstilling i forhold til skattebetalinger modtaget frasambeskattede selskaber.FSR finder det dog på ingen måde acceptabelt, at SKATs inddrivelsesmæssigeudfordringer vilkårligt væltes over på andre skatteydere; her tænkes særligt påminoritetsaktionærer. Det er helt urimeligt, at minoritetsaktionærerne på den måderammes økonomisk af SKATs manglende vilje og evne til at indkræve den manglendeselskabs- og kildeskat.I øvrigt hviler bemærkningerne til det fremsendte lovforslag på visse urigtige præmisser.Dansk sambeskatning er ikke et tilvalg. Det er en lovbestemt, obligatorisk ordning, hvormange sambeskattede selskaber gerne ville være fri for de samlede konsekvenser afdenne tvungne sambeskatning. En ”man må tage det sure med det søde argumentation”er således allerede af den grund ikke berettiget.Som positiv effekt medfører sambeskatning, at underskudsselskaber kan kapitalisereunderskud hurtigere end hvis underskud alene kan modregnes i egne fremtidige positiveresultater. Det er derfor underskudselskaberne, der opnår en gevinst. Overskudselskaberafregner enten skat eller sambeskatningsbidrag (vederlag for underskud) tiladministrationsselskabet og oplever derfor ikke positiv effekt af sambeskatning.

11Tværtimod. Sambeskatning medfører, at sambeskatningskredsen skal ”deles” ombundfradrag i forhold til en række skatteregler. Dette gælder f.eks. reglerne omrentefradragsbegrænsning i selskabsskattelovens § 11B og § 11C. Tilsvarende gælderdet i nærværende lovforslags bestemmelser om begrænsning af underskudsfremførsel.Samlet set er sambeskatning ikke en fordel for overskudsselskaber. I tilfælde hvor der erminoritetsaktionærer, er der derfor ingen legitim interesse i at overvælte SKATsinddrivelsesproblem på andre sambeskattede overskudselskaber og da slet ikke påminoritetsselskaberne, hvor andre (uafhængige) skatteydere kan ende med at skulledække en del af SKATs tab.Skatteministeriet anfører i høringsnotatet (L 173, bilag 1, s. 8), at koncerner som helhedbør hæfte for hele koncernens skatter, fordi en koncerns midler kan flyttes skattefritrundt internt i koncernen. FSR er helt uforstående overfor, at Skatteministeriet åbenbartikke finder, at de selskabsretlige regler er tilstrækkelige som værn mod det misbrug,som reglerne har til hensigt at modvirke. For både udbytte og tilskud gælder, at ledelsener ansvarlig for, at der ikke udbetales mere end, hvad der er forsvarligt under hensyn tilselskabets henholdsvis koncernens økonomiske stilling, og at betalingen ikke sker tilskade for selskabet eller dets kreditorer, jf. selskabslovens § 179. Det er derfor ikke deskattemæssige regler, der er afgørende for om midler kan flyttes rundt i en koncern,men derimod de selskabsretlige regler.Som begrundelse for de foreslåede hæftelsesregler nævnes også, at koncerner reeltbliver beskattet af den samlede koncernindkomst, uanset hvordan de skattepligtigeindkomster og værdier i øvrigt fordeler sig. Det er FSRs opfattelse, at dette argumentikke kan begrunde indførelsen af de foreslåede hæftelsesregler, idet der jo gældersærlige regler om refusion for anvendte underskud, regler om fordeling af begrænsningefter rentefradragsbegrænsningsreglerne, og nu også de foreslåede komplicerede reglerom fordeling af underskudsbegrænsning efter den foreslåede 60%-regel. Alle disse reglereksisterer jo netop, fordi sambeskatning ikke er en "koncernbeskatning", hvor det erligegyldigt, hvor indkomster og udgifter er placeret, men at sambeskatning derimod eren "puljning" af de enkelte selskabers opgjorte skattepligtige indkomst.Efter FSR's opfattelse synes ingen af de anførte argumenter, således at kunne "bære"indførelsen af de foreslåede meget bebyrdende hæftelsesregler, særligt ikke for selskabermed minoritetsaktionærer.Skatteministeriet anfører i høringsnotatet s. 47, at det ikke er et krav, at SKAT harforsøgt at indkræve et forfaldent beløb hos selskabet selv. Dette er vel teoretisk korrekt,men det bør være den altdominerende hovedregel, at der kun gøres krav gældende modandre solidarisk hæftende selskaber end det selskab, der direkte skylder skat, såfremt

12det er åbenbart, at skyldnerselskabet ikke kan betale. Vi anmoder skatteministeren omat bekræfte dette.2.4.2 Selskaber med minoritetsaktionærerDet er fra mange sider blevet kritiseret, at den foreslåede solidariske hæftelse ogsåomfatter selskaber, hvori der er minoritetsaktionærer. Skatteministeren synes at væreenig i, at de foreslåede hæftelsesregler er uhensigtsmæssige i relation til disseminoritetsselskaber. FSR finder imidlertid ikke, at den i forhold til høringsudkastetændrede hæftelse for minoritetsselskaber løser udfordringerne medminoritetsaktionærerne og løsningen forekommer ikke hensigtsmæssig.Ifølge lovforslaget skal hæftelsen for minoritetsselskaber være sekundær, ligesomhæftelsen størrelsesmæssigt reduceres med det forholdstal, som svarer tilminoritetsaktionærens ejerandel. På trods af disse tiltag vil minoritetsaktionærer med deændrede regler stadig kunne komme til at bære en andel af et tab, som intet har meddem at gøre.Eksempel: Et sambeskattet selskab har en minoritetsaktionærer med en ejerandel på 40%. Selskabet har en egenkapital, som justeret til handelsværdi udgør 100. I forbindelsemed at der opstår en hæftelse for koncernselskabers skattebetaling på 100, kanselskabet med minoritetsaktionærerne blive mødt med et krav på 60. Selvom hæftelsener reduceret af hensyn til minoritetsaktionærerne, kommer disse alligevel til at bære ettab på 24. Der vil reelt være tale om, at minoritetsaktionærerne kommer til at betale enandel af skatten vedrørende selskaber, hvori minoritetsaktionærerne ikke har nogenejerandel og hvori de ikke har hverken indsigt eller indflydelse. Dette overskrider efterFSR's opfattelse klart grænsen for, hvad hensynet til SKATs behov for effektiv inddrivelsemed rimelighed kan bære i forhold til hensynet til den almindelige ejendomsret.I relation til reglerne om mellemholdingselskaber blev problemet med, atminoritetsaktionærer kom til at bære andre koncernselskabers skat løst ved, atkoncernselskaberne skulle indbetale et beløb svarende til den skat, sommellemholdingselskabet skulle betale. Denne løsning er ikke brugbar i denne situation,da hæftelsen for selskaber med minoritetsaktionærer kun bliver aktuel, når hæftelsenforgæves er søgt inddrevet hos de koncernselskaber, der ellers skulle kompensereminoritetsselskaberne.Hvis det virkelig fastholdes, at også minoritetsselskaber kan risikere at skulle betale forandre koncernselskabers skattegæld, bør der være mulighed for at aktionærerne iminoritetsselskaber i et vist omfang kan "reparere" på forholdet. Dette kunne f.eks. skeved at give minoritetsaktionærerne vedtægtsmæssig mulighed for at modtage forlodsudbytte svarende til minoritetsaktionærernes forholdsmæssige andel af det tab, som et

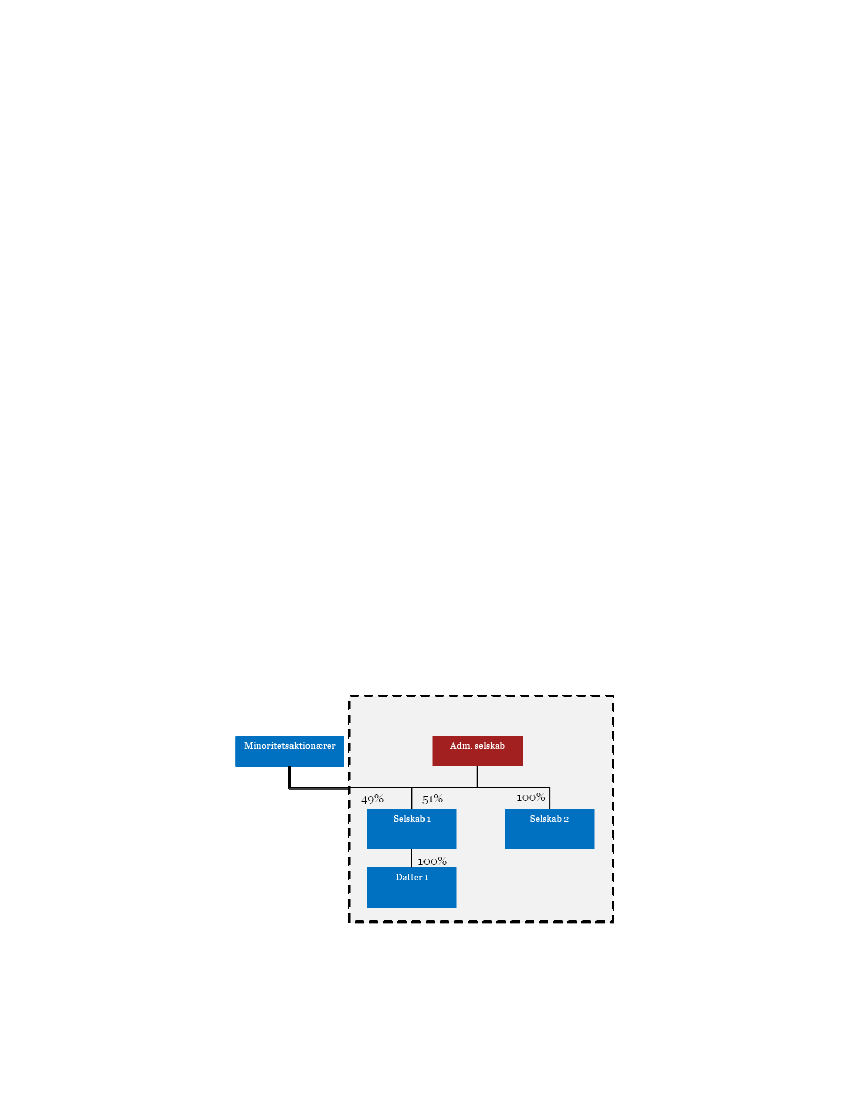

13eventuelt skattekrav vedrørende et sambeskattet selskab, hvori minoritetsaktionærerneikke er deltager, udløser, og som minoritetsaktionærerne derfor reelt kommer til atbære. Dette vil bl.a. indebære vedtægtsændringer i sådanne minoritetsselskaber, hvorman eksempelvis opdeler selskabets aktier i flere aktieklasser. I givet fald må det væreindlysende, at en sådan vedtægtsændring ikke skal have skattemæssige konsekvenserfor aktionærerne. Vi anmoder ministeren bekræfte, at dette i givet fald vil være muligt.Ovennævnte forslag fjerner ikke det urimelige i, at de foreslåede regler kan påføreminoritetsaktionærer tab i situationer, hvorpå de er uden ejerandel og indflydelse, menmuligheden giver minoritetsaktionærerne en vis chance for på sigt at blive kompenseret,hvis skattekravet mod fremmede selskaber ikke er for stort, og hvis det selskab, somkravet rettes imod, efterfølgende har indtjening, der kan udloddes. Er kravet tilpas stort,vil en forlodsudbytteret dog være ligegyldigt, da værdierne i såfald vil være væk.Den foreslåede solidariske hæftelse for fuldt ejede koncernselskaber synes i øvrigt ikke athave fået det indhold, som må antages at være tilsigtet. § 31, stk. 4, 10 og 11 pkt. erformuleres således, at ”Administrationsselskabet og sambeskattede selskaber,hvor alle kapitalandele ved indkomstårets udløb er ejet direkteeller indirekte af et eller flere koncernselskaber, jf. SEL § 31 C hæfter solidarisk”….Hvis Selskab 2 i nedennævnte situation ikke betaler selskabets skatter og kildeskatter,hæfter Administrationsselskabet solidarisk.Selskab 1 hæfter kun subsidiært, da alle kapitalandele i Selskab 1 ikke er ejet afkoncernforbundne selskaber. Samtlige kapitalandele i Datter 1 er derimod ejet af etkoncernforbundet selskab, Selskab 1, og efter ordlyden vil Datter 1 derfor hæftesolidarisk med Selskab 2.

FSR forudsætter, at dette ikke har været hensigten med lovforslaget, da det i så fald ikkeer lykkedes at reducere minoritetsaktionærernes hæftelse. Formuleringen bør derfor

14ændres således at kravet er, at samtlige kapitalandele i de selskaber, der hæftersolidarisk er direkte eller indirekte ejet af samme ultimative moderselskab.Det forekommer ikke klart, hvorledes kravet mod minoritetsselskabet opgøres, herunderom kravet mindskes som følge af, at en del af SKATs krav kan blive dækket af helejedesambeskattede selskaber. Tages der udgangspunkt i ovenstående eksempel, ønsker FSRat få oplyst størrelsen på kravet, der kan rettes mod Selskab 1, når et krav på 100 kr.udløst af manglende selskabsskat fra Selskab 2, men hvor administrationsselskabet er istand til at dække 50 kr.Det forekommer mest rimeligt, såfremt kravet mod Selskab 1 opgøres til 51% afrestkravet på 50 eller 25,5 kr.Det er i det hele taget uafklaret i relation til hæftelsen for minoritetsselskaber, hvordanhæftelsen kan gøres gældende i en sambeskatning, herunder hvor der i flere lag erforskellige ejerandele.§ 31, stk. 4, 12 pkt. er formuleres således, at efter forgæves udlæg hos de selskaber derhæfter solidarisk, ”kankravet gøres gældende mod andre selskaber i sambeskatningen,dog maksimalt den del af kravet, der svarer til den andel af kapitalen i det hæftendeselskab, der ejes af andre koncernselskaber”Meningen må antages at være, at hæftelsen kun kan gøres gældende med den del afkapitalen i det hæftende selskab, som ejes direkte eller indirekte af det ultimativemoderselskab. Vi skal derfor anmode om, at hæftelsen for minoritetsselskaber, såfremtdenne opretholdes i en eller anden form, ændres i overensstemmelse hermed.2.4.3 Yderligere om afgrænsningen af de fuldt hæftende koncernselskaberDet er ifølge forslaget selskaber, hvor alle kapitalandele ved indkomstårets udløb er ejetdirekte eller indirekte af koncernselskaber, der i første omgang skal bære hæftelsen. Nårdisse selskaber skal udpeges, fremgår det af forslaget, at ejerandele, der besiddes af deni kursgevinstlovens § 4, stk. 2, nævnte aktionærkreds skal medregnes.Afgrænsningen af koncernforbundne selskaber efter kursgevinstlovens § 4, stk. 2,gælder, når blot selskaberne på et eller andet tidspunkt efter fordringens stiftelse erkoncernforbundne. For en ordens skyld bedes skatteministeren bekræfte, at nårkursgevinstlovens § 4, stk. 2, skal anvendes til at afgrænse de selskaber, som bærer enhæftelse for selskabsskat, så er det, som det direkte er udtrykt i den foreslåede § 31,stk. 4, 10. pkt., alene ejerforholdene ved udløbet af indkomståret, der har betydning.Til belysning af reglerne bedes skatteministeren for følgende eksempler be- eller afkræfteFSR's nedenstående opfattelse:

15Eksempel 1:

A100%51%49%

D

B

C

To personaktionærer ejer hver 50% af kapitalen i hvert af selskaberne A og D.Selskaberne anses for koncernforbundne efter kursgevinstlovens § 4, stk. 2, fordi de harsamme aktionærkreds. Der er følgende hæftelse selskaberne imellem:

•

A hæfter solidarisk for B's og C's skatter, fordi A, B og C er sambeskattede, A ejersamtlige aktier i B, og A ejer sammen med en personkreds omfattet af KGL § 4, stk. 2samtlige aktier i C.

•

B hæfter solidarisk for A's og C's skatter, fordi selskaberne er sambeskattede, A ejersamtlige aktier i B, og A ejer sammen med en personkreds omfattet af KGL § 4, stk. 2samtlige aktier i C.

•

C hæfter solidarisk for A's og B's skatter, fordi selskaberne er sambeskattede, A ejersamtlige aktier i B, og A ejer sammen med en personkreds omfattet af KGL § 4, stk. 2samtlige aktier i C.

•

Der er ingen hæftelse mellem D og de øvrige selskaber, idet D ikke indgår isambeskatning med disse selskaber.

Eksempel 2:

Søn

Far

A100 %98%

D2%

B

C

En søn og hans far har hvert deres helejede selskab. For sønnens vedkommende udgørselskabet et holdingselskab for to datterselskaber, B og C. For fars vedkommende ejerhans selskab 2% i Selskab C i sønnens koncern, hvilket er en "rest" i forbindelse med ettidligere foretaget generationsskifte.

16Hæftelsen selskaberne imellem er efter FSR's fortolkning af de foreslåede regler identiskmed hæftelsen i eksempel 1 ovenfor.Eksempel 3:Er skatteministeren enig i, at hæftelser i følgende eksempel vedrørende selskab A og Bkun kan gøres gældende mod C hvis aktionærkredsen som følge af henvisningen tilkursgevinstlovens § 4, stk. 2 er fælles? De to personaktionærer i toppen ejer hver især50% af kapitalen i selskaberne A og D.

A100%49%51%

D

B

C

Efter FSR's opfattelse vil D's besiddelse af aktier i C i dette tilfælde være uden betydningi relation til C's eventuelle hæftelse for skat vedrørende A og B, idet C ikke ersambeskattet med A og B. C kan dog som nævnt hæfte for D's skat som et"koncernselskab", jf. 11. pkt.Hvis C i eksempel 3 ovenfor har skiftet koncernforhold, idet C tidligere var ejet med 51%af A, men 2% af kapitalen i C er blevet overdraget til D, betyder det så, at C bliver vedmed at hæfte for A og B's skatter, jf. det foreslåede 13. pkt., hvis selskaberne anses athave samme aktionærkreds, jf. KGL § 4, stk. 2, der råder over mere end halvdelen afstemmerne i C efter udtræden af sambeskatningen, og betyder det så, at C også hæfterfuldt ud for D's skat i og med at C er blevet en del af D's sambeskatning?Kan C komme til at hæfte for skatter vedrørende D, fra tiden før D fik bestemmendeindflydelse over C og kan C komme til at hæfte for skatter vedrørende A og Bubegrænset frem i tiden, så længe Selskab C anses for ejet af den sammeaktionærkreds? Dette bør ikke være tilfældet, og FSR vil derfor gerne have bekræftet, atselskaberne aldrig kan komme til at hæfte for skat vedrørende indkomstår, hvor de ikkehar været sambeskattet med det selskab, som hæftelsen vedrører. Der er jo tale omhæftelse for skat, som fordeles mellem de sambeskattede selskaber.I den sammenhæng bedes det også oplyst, hvad der gælder hvis et selskab træder ud afen koncern midt i indkomståret, hvorved der skal udarbejdes delårsopgørelse. Vil detteselskabs hæftelse vedrørende skat i udtrædelsesåret for den sambeskatning, som det

17forlader, være begrænset forholdsmæssig i forhold til længden af den periode, der skaludarbejdes delårsopgørelse for?Det bedes endvidere bekræftet, at vurderingen af, om samme aktionærkreds fortsat ejerdet udtrædende selskab, jf. KGL § 4, stk. 2, skal foretages på det tidspunkt, hvor dersker udtræden af en sambeskatning? Det vil sige, at hæftelsen ikke vedbliver med atbestå, fordi aktionærkredsen i den nye koncern efterfølgende bliver den samme som den,hvorfra det udtrådte selskab kom, når dette reelt sker senere end det tidspunkt, hvorselskabet udtrådte?Hvis hæftelsen er begrænset til år, hvor der har bestået sambeskatning med det selskab,som hæftelsen vedrører, vil en sådan forpligtelse hos et administrationsselskab da bliveoverført til et nyt administrationsselskab, jf. selskabsskattelovens § 31, stk. 4, med denfølge, at det nye administrationsselskab kommer til at hæfte for selskabers skatvedrørende indkomstår, hvor det nye administrationsselskab ikke har været en del afsambeskatningen?Har henvisningen til kursgevinstlovens § 4, stk. 2, og dermed også til ABL § 4, stk. 2,også virkning i forhold til udenlandske aktionærer? Hvis det er tilfældet, hvordan skal dedanske selskaber i praksis afdække, hvem der er fysiske aktionærer bag et ultimativtudenlandsk selskab?FSR er opmærksom på, at denne problemstilling i princippet allerede er aktuel i relationtil vurdering af, om en fordring er en koncernfordring. I relation til koncernfordringer erproblemet imidlertid kun aktuelt, hvis der opstår tab på fordringen, dvs. det er i fåtilfælde, at udenlandsk ejede danske selskaber skal ud og afdække, hvem de fysiskeaktionærer bag det danske selskabs udenlandske moderselskab er.I forhold til den foreslåede hæftelse for skat er situationen imidlertid en anden, idetproblemet her bliver aktuelt hvert eneste år, fordi der skal tages stilling til hæftelsen vedudarbejdelse af årsrapporten. Den foreslåede regel indebærer således, at danskeselskaber, som er udenlandsk ejede, hvert eneste år skal spørge op igennemkoncernselskaberne og helt ud til de fysiske ejere af det øverste selskab, som i øvrigt kanhave mange aktionærer. Ud fra disse oplysninger skal de danske selskaber så selv findeud af, om der er et eventuelt sammenfald af aktionærkredse. Det forekommer at væreen relativ stor administrativ byrde at pålægge danske selskaber med udenlandske ejere.Som FSR forstår de foreslåede bestemmelser, vil de 100%-ejede koncernselskaber hæftefor det fulde skattekrav, såfremt det er minoritetsselskabet, der ikke har betaltselskabsskatten. Der vil i den forbindelse ikke ske en reduktion i forhold tilminoritetsaktionærernes ejerandel.

18Skatteministeren bedes bekræfte, at koncernselskabernes betaling af et skattekrav, somfølge af de foreslåede regler om hæftelse, ikke har skattemæssige konsekvenser hverkenfor minoritetsaktionærerne eller i øvrigt.2.4.4 Udtræden af sambeskatningDe foreslåede hæftelsesregler medfører, at et selskab, der udtræder af ensambeskatning, fra og med udtrædelsestidspunktet ikke længere hæfter solidarisk for deøvrige sambeskattede selskabers skatter. De selskaber, der forbliver i sambeskatningen,hæfter derimod fortsat solidarisk, herunder også for skatter vedrørende det udtrædendeselskab. I tilfælde af ændring eller opløsning af en sambeskatningskreds vil det - for atfastlægge hæftelsens omfang efter ændringerne/opløsningen af sambeskatningskredsen- derfor være afgørende at fastlægge, hvilke selskaber der anses for at udtræde af ensambeskatning, og hvilke selskaber der anses for at fortsætte i sambeskatningen.I kommentarerne til høringssvarene nævner Skatteministeriet også, at det sidste selskabi en sambeskatning ikke kan "udtræde", og at dette selskab derfor fortsat hæftervedrørende selskaber, som har indgået i sambeskatningen på et tidligere tidspunkt.I denne forbindelse skal vi henvise til SKM 2008.601.SR, der drejede sig om en koncernbestående af moderselskabet H 1 ApS og datterselskabet G 1 ApS. Sidstnævnte selskabhavde en række datterselskaber. Koncernen var underkastet internationalsambeskatning, med H 1 ApS som obligatorisk administrationsselskab, idet H 1 ApS varkoncernens øverste danske moderselskab. H 1 ApS var ligeligt ejet af to fysiskepersoner. I forbindelse med en planlagt omstrukturering skulle hver af de to aktionærerstifte er helejet, personligt holdingselskab, og disse to selskaber skulle herefter nytegneaktier i G 1 ApS i et sådant omfang, at H 1 ApS ikke længere ville have bestemmendeindflydelse i G 1 ApS. SKAT og Skatterådet fandt, at dette ville medføre, at H 1 ApS ikkelængere ville være administrationsselskab, og at denne rolle ville overgå til G 1 ApS.Videre kan det udledes af afgørelsen, at der efter SKATs og Skatterådets opfattelse vartale om en udskiftning af administrationsselskab, at H 1 ApS' rettigheder og forpligtelserderfor skulle overgå til G 1 ApS, samt at H 1 ApS (og ikke G 1 ApS) skulle udarbejdedelårsopgørelser.FSR skal anmode skatteministeren om at redegøre for, hvorledes denne afgørelseharmonerer med udtalelsen om, at det sidste selskab i en sambeskatning ikke kanudtræde.På baggrund af SKM 2008.601.SR, og fordi spørgsmålet om hvem der udtræder og hvemder forbliver i en sambeskatning vil få stor betydning i relation til de foreslåedehæftelsesregler, skal FSR endvidere anmode skatteministeren om at redegøre for, hvadder definerer en sambeskatning, og hvad der i relation til de foreslåede hæftelsesregler

19er afgørende for, hvilke selskaber der anses for at udtræde, henholdsvis forblive, i eneksisterende sambeskatning. Dette bedes belyst i følgende situationer (der er ikke valgtinternational sambeskatning):1Et ultimativt dansk moderselskab M ejer et dansk datterselskab D1 der igen ejer etdansk datterselskab D2. M er ejet af en fysisk person. De tre selskaber ersambeskattede med M som administrationsselskab. M frasælger aktierne i D1. Efterfrasalget vil D1 og D2 være omfattet af obligatorisk sambeskatning med D1 somadministrationsselskab.23Samme struktur som 1, men aktionæren i M er nu et udenlandsk selskab.Samme struktur som 1, men D1 har nu ikke noget datterselskab, og D1 vil derfor(ligesom M) ikke efter salget indgå i nogen sambeskatning.4Et udenlandsk selskab M ejer direkte to danske selskaber, D1 og D2, der således ersøsterselskaber. D1 og D2 ejer hver for sig danske datterselskaber, og alle danskeselskaber indgår i sambeskatning med D1 som administrationsselskab. M frasælgerD2 med underliggende datterselskaber.5Samme struktur som 4, men D1 har ingen datterselskaber, og indgår derfor ikke inogen sambeskatning efter at M har frasolgt D2.6Samme struktur som 4, men med den ændring at D2 er administrationsselskab undersambeskatningen med D1. Ligesom under 4 frasælger M D2 med underliggendedatterselskaber.7Samme struktur som 4, men hverken D1 eller D2 har datterselskaber og D2frasælges også her.Skatteministeriet angiver i høringsnotatet s. 48, at når en subsambeskatning udtræder,så hæfter de subsambeskattede selskaber fortsat for hinandens skatter under denfrasolgte subsambeskatning. Efter reglens formulering er det "Administrationsselskabetog sambeskattede selskaber" der hæfter. Lovforslagets § 2 nr. 14, 4. pkt. har følgendeordlyd:"Træder et selskab ud af sambeskatningen, hæfter det udtrædende selskab fratidspunktet for udtrædelsen kun for den del af indkomstskatten, acontoskatten ogrestskatten samt tillæg og renter, der vedrører den del af indkomsten, som fordeles tilselskabet..."Denne bestemmelse synes at gøre udtømmende op med den solidariske hæftelse vedudtræden, også i tilfælde af, at flere selskaber udtræder sammen. FSR skal bede

20skatteministeren uddybe, hvori hjemlen til at fastholde hæftelsen mellem selskaber, derudtræder i en subsambeskatning, består?Skatteministeren bedes endvidere oplyse, om den solidariske hæftelse består i tilfælde,hvor flere selskaber over flere indkomstår og via separate og uafhængige aftaler sælgesud af en sambeskatning til samme køber, og hvori hjemlen i givet fald består?2.4.5 Genindtræden i sambeskatningI forhold til høringsudkastet er der ingen selvstændig bestemmelse om genindtræden. Tilgengæld foreslås det, at hæftelsesophøret ved udtræden af sambeskatning er betingetaf, at samme aktionærkreds, jf. KGL § 4, stk. 2, ikke fortsat direkte eller indirekte råderover mere end 50% af stemmerettighederne efter selskabets udtræden.FSR skal bede skatteministeren præcisere dette i følgende eksempel:Selskab A indgår i sambeskatning med sit moderselskab M for årene 2013 og 2014.Pr. 1. januar 2015 frasælger M Selskab A til eksterne investorer, der ikke er omfattet afpersonkredsen i KGL § 4, stk. 2. I 2015 og 2016 indgår Selskab A ikke i nogensambeskatning. Pr 1. januar 2017 sælges Selskab A tilbage til M, og genindtræder fradette tidspunkt i sambeskatning med M. Det kan lægges til grund, at der ikke er tale omproformatransaktioner.Skatteministeren bedes bekræfte, at Selskab A ved genindtræden i sambeskatning medM hverken kommer til at hæfte for M's skatter for 2013-14 eller for 2015-16, eller i øvrigtfor skatter i andre selskaber, der har indgået i sambeskatning med M for disse år.

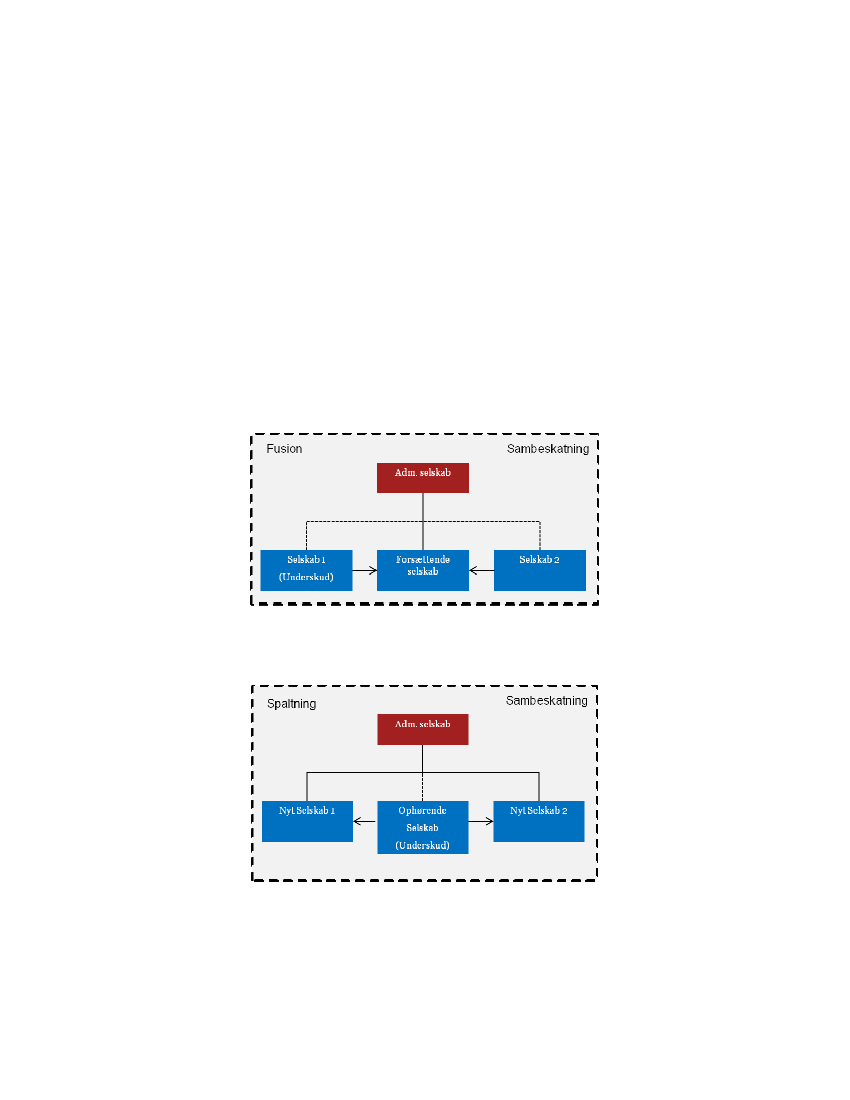

2.5 Forslagets § 4, nr. 4 - Skattefri omstruktureringerIfølge FUL § 8, stk. 6 kan skattemæssige underskud i de fusionerede selskaber ikkeanvendes til modregning i skattepligtig indkomst i det modtagende selskab. Hertil gælderen undtagelse, såfremt underskuddet er opstået, mens de fusionerede selskaber varsambeskattede.L 173 indfører en ny undtagelse til undtagelsen, således at underskud ikke bevares,såfremt det modtagende selskab ved en skattefri omstrukturering har modtaget aktiverog passiver fra et selskab, der ikke var koncernforbundet på det tidspunkt, hvorunderskuddet opstod.Ændringen finder anvendelse på omstruktureringer, der vedtages den 1. juli 2012 ogsenere. Skatteministeren bedes bekræfte, at ikrafttrædelsesbestemmelsen skal forståssåledes, at underskud kun mistes, såfremt det modtagende selskab ved en skattefri

21omstrukturering vedtaget den 1. juli 2012 eller senere har modtaget aktiver og passiverfra et selskab, der ikke var en del af sambeskatningen.Formålet med forslaget er, at selskaber med overskudgivende aktiviteter, der inddrages ien sambeskatning, ikke må anvende skattemæssige underskud fra andre selskaber ikoncernen, når disse underskud ikke er opstået, mens selskaberne var sambeskattede.Er der ikke inddraget aktivitet fra eksterne selskaber ved en skattefri omstrukturering,mistes underskuddet derimod ikke ved en fusion mellem sambeskattede selskaber, menkan fradrages efter § 8, stk. 6, 2. pkt. Reglerne om skattefri spaltning og tilførsel afaktiver i henholdsvis FUL § 15a og § 15c henviser til reglerne i FUL kap. 1. Dvs. atreglerne for hvorvidt et skattemæssigt underskud bevares eller ikke følger reglerne forfusion i § 8, stk. 6.Dette har følgende ulogiske konsekvens:

Ved fusionen mellem selskab 1 og 2 bevares underskud i selskab 1, da dette er opståetmens selskaberne var sambeskattede.

Ved en spaltning af et selskab med underskud til to nystiftede selskab (1 og 2) kanunderskuddet i det ophørende selskab ikke anvendes i de to modtagende selskaber, daselskaberne er nystiftede og underskuddet således ikke opstod, mens selskaberne varsambeskattede. Havde selskaberne 1 og 2 være eksisterende selskaber isambeskatningen ville underskuddet kunne bruges i det/de modtagende selskaber.

22Ud fra den betragtning af det ikke bør gøre en forskel, hvorledes en koncern organiseres,bør FUL § 8, stk. 6 ændres således, at underskud ligeledes bevares, såfremt detmodtagende selskab er nystiftet, og der ikke ved omstruktureringen inddrages aktiver ogpassiver fra selskaber, der ikke var en del af koncernen, da underskuddet opstod.

2.6 Forslagets § 8, nr. 1 – SKL § 3B, stk. 8: revisorerklæringDet er FSRs opfattelse, at de danske regler på TP området allerede er fuldt tilstrækkeligetil at sikre Danmark sin rimelige andel af skatteprovenuet fra virksomheder, som drivervirksomhed under flere forskellige skattesystemer. De gældende danske regler på TPområdet er allerede så byrdefulde, at en udvidelse forekommer unødvendig.Hvis muligheden for at SKAT i særlige tilfælde kan kræve en TP-erklæring alligevelfastbeholdes, vil FSR dog gerne udtrykke tilfredshed med, at der med det foreliggendeforslag er taget højde for en stor del af de indvendinger, som FSR har fremsat til tidligerehøringsforslag vedr. samme forhold.Efter FSRs opfattelse er betingelserne for, hvornår SKAT kan kræve en revisorerklæringfortsat for brede, idet et gennemsnitligt underskud i 4 år er for kort en periode, uanset aten længere periode kan medføre, at nogle år er forældede, eller at udenlandskemyndigheder angivelig skulle være utilfredse over en længere periode. Perioden børefter FSRs opfattelse forlænges, således at der er et mere sikkert grundlag, før et selskabrisikerer at blive omfattet af de foreslåede regler. Samtidig bør der fastsættes detaljerederegler om, efter hvilke retningslinjer det vurderes, om det er hensigtsmæssigt ogrelevant at kræve en erklæring, ligesom det endnu engang bør vurderes, om det virkeligter nødvendigt, at et erklæringspålæg ikke kan efterprøves i klagesystemet. Der ses ikkeat være fremført holdbare argumenter for, at et erklæringspålæg ikke kan påklagessamtidig med at virksomheden, indtil den måtte få medhold hos en klageinstans måarbejde loyalt på at indhente den krævede erklæring.FSR noterer med tilfredshed, at det er anført i bemærkningerne i afsnit 3.2.2 atmuligheden for at indhente revisorerklæring om TP forhold kun forventes anvendt i fåtilfælde.Ministeriet anfører i høringsnotatet s. 20, at selv enkeltstående transaktioner medskattelylande kan være nok til at udløse kravet om en revisorerklæring. FSR finder, atdette alene bør være tilfældet i meget sjældne tilfælde og beder ministeren bekræftedette.

23Dette samme er tilfældet med spørgsmålet om underskuddets størrelse i forhold tilvirksomhedens samlede økonomi. Det bør ikke kunne ske, at SKAT pålægger envirksomhed med en millionomsætning en revisorerklæring alene, fordi der gennemsnitligtde sidste 4 år har været et underskud på 10 kr.FSR finder det ikke rimeligt, at SKAT får mulighed for at kræve erklæringer, som vilpåføre de berørte virksomheder væsentlige omkostninger, uden at der samtidig givesmulighed for at kompensere virksomhederne, hvis det viser sig, at erklæringspålæggetvar ubegrundet. I sådanne situationer bør det være SKAT som bærer risikoen for, atderes ”overvejende formodning” viste sig at være forkert.Hvis Landsskatteretten eller domstolene måtte afgøre, at der ikke har været grundlag foret pålæg om indsendelse af en revisorerklæring, kan skatteyderen ifølgebemærkningerne til lovforslaget have et erstatningskrav mod SKAT. Vi skal anmodeministeren om at uddybe, hvordan en skatteyder i denne situation kan opnå erstatningfra SKAT. Skal der anlægges et civil søgsmål herom, eller vil SKAT uden videre erkendeerstatningspligten? Vi skal opfordre til, at der lovgivningsmæssigt etableres mulighed forumiddelbart at yde erstatning for de afholdte omkostninger.Ifølge pkt. 3.2.2.8 i bemærkningerne til lovforslaget vil referencerammen bl.a. bestå afÅRL § 98 c om ”normale markedsvilkår”. Vi gør opmærksom på, at denne standardafviger fra armslængdeprincippet. Standarden ”normale markedsvilkår” indebærersåledes en objektiv, markedsbaseret værdiansættelse, mens armslængdeprincippetindebærer en subjektiv, selskabsspecifik værdiansættelse. De to standarder kan derforgive anledning til forskellige resultater. Det forekommer samtidig mere naturligt hvisreferencerammen består af OECD transfer pricing guidelines, som netop ligger til grundfor LL § 2. Det foreslås derfor, at OECD’s guidelines erstatter ÅRL § 98 c, i denreferenceramme, som vil komme til at fremgå af SKATs bekendtgørelse.2.6.1 Hensynet til SKATs mulighed for at kunne træffe hurtige afgørelserDer er flere steder i bemærkningerne vedr. TP erklæringer nævnt, at hensynet til atskatteyderne ikke skal kunne forsinke processen, har medført at skatteydernesalmindelige rettigheder begrænses.I afsnit 3.2.2.4 om ”karensperioden på 7 dage” s. 15 i lovforslaget er det anført:”Betingelsentilgodeser på den ene side hensynet til virksomhedernes forventning om, atSKAT – inden pålægget gives – har vurderet den indsendte dokumentation og behovetfor pålægget, og på den anden side SKATs interesse i,at sagen ikke berostilles iunødigt omfang ved en længere ”karensperiode.Det er i den forbindelse lagt til

24grund, at SKAT vil have mulighed for inden for 7 dage at danne sig en kvalificeretvurdering af kvaliteten af den indsendte TP-dokumentationt (vores fremhævelse)”.”I afsnit 3.2.2.9.1 om sagsfremstilling s. 16 i lovforslaget er det anført:”Sagsfremstillingenskal sendes til udtalelse hos sagens parter med ensvarfrist, dersom udgangspunkt ikke kan være mindre end 15 dage.Daudarbejdelsen af sagsfremstilling og efterfølgende høring på dette stade afsagen kan modvirke forslagets intentioner,foreslås det, at afgørelser omrevisorerklæringspålæg omfattes af undtagelsesbestemmelsen i skatteforvaltningslovens§ 19, stk. 5 (vore fremhævelser)”Dette må forstås således, at SKAT - af hensyn til sagens hurtige behandling - hverkenskal udarbejde en egentlig sagsfremstilling eller foretage høring af skatteyderen, hvilketnormalt anses for almindelige og grundlæggende rettigheder, der skal sikre skatteyderenmod myndighedernes vilkårlige afgørelser.I afsnit 3.2.2.9.2 om klage over erklæringspålægget er det anført:”Afhensyn til SKATs mulighed for relativt hurtigt at kunne træffe afgørelseom,hvorvidt virksomhedens TP-dokumentation giver anledning til at foretage ændringer afvirksomhedens selvangivne indkomst – også af ældre indkomstår, som den indkaldte TP-dokumentation måtte omfatte – foreslås det, at virksomheden som udgangspunktafskæres fra at kunne påklage erklæringspålægget til anden administrativ myndighed.Hensynet tilSKATs mulighed for at koncentrere ressourcerne om en relativthurtig behandling af det materielle spørgsmålgør sig ikke gældende, når SKAT førsthar truffet afgørelse om det materielle spørgsmål, og når SKAT vælge at henlæggesagen. (vore fremhævelser)”I lyset af ovennævnte citater er det trist at konstatere, at det er et gennemgående træk ibemærkningerne og i Skatteministeriets kommentarer til høringssvarene, at der ikkeønskes stillet selv meget lempelige krav til SKATs eget sagsbehandlingstempo. Det burdeikke være urimeligt at forvente, at også SKAT skal præstere en vis kvalitet, herunderogså i relation til sagsbehandlingstiden.FSR skal derfor henstille, at der indføjes bestemmelser, som fastsætter en f.eks. 6måneders maksimumsfrist indenfor hvilken SKAT skal have taget stilling til, om denindsendte TP-dokumentation giver anledning til et pålæg om at indhenterevisorerklæring.

25Tilsvarende bør der efter FSRs opfattelse gælde en f.eks. 6 måneders maksimumsfristfor, hvor lang tid der må gå efter at SKAT har modtaget en krævet revisorerklæring ogindtil SKAT tager stilling til, om der skal ske forhøjelse af indkomsten eller sagen skalhenlægges.

2.6.2 Hensigtsmæssighed og relevansDet fremgår udtrykkeligt af forslaget til SKL § 3 B, stk. 8 at det er en betingelse for atkræve en revisorerklæring om virksomhedens TP-dokumentation, at det for kontrollen afvirksomheden er hensigtsmæssigt og relevantDet fremgår endvidere af bemærkningerne i afsnit 3.2.2.3 s.15, at ovennævntebetingelse er et udslag af at det …”grundlæggendeforvaltningsretlige princip omsaglighed og proportionalitet skal være iagttaget og vurderet ved afgivelsen afpålægget.”Skatteministeren bedes bekræfte, at i det mindste vurderingen af, om det erhensigtsmæssigt og relevant at pålægge en virksomhed at indhente en revisorerklæringom TP-dokumentationen skal udarbejdes i skriftlig form og udleveres til virksomheden idisse sager.

2.6.3 SagsfremstillingDet er i øvrigt FSRs opfattelse, at det forekommer meget svagt begrundet, at der ikke isager om revisorerklæringspålæg skal udarbejdes en sagsfremstilling. Der bør under alleomstændigheder udarbejdes en sagsfremstilling i alle sådanne sager, som for de berørtevirksomheder vil have væsentlig betydning.Hertil kommer at der er nævnt i afsnit 3.2.2.9.3 om sagsfremstilling vedLandsskatteretten, at Landsskatteretten i tilfælde af påklage afrevisorerklæringspålægget kan anmode SKAT om at udarbejde en sagsfremstilling ogsende den til udtalelse hos virksomheden.Det bør efter FSRs opfattelse være en selvfølge, at der under alle omstændigheder iforbindelse med sagens start udarbejdes en sagsfremstilling, som så ved klage tilLandskatteretten skal udleveres til virksomheden.Skatteyderne har i princippet en 15 dages frist til at reagere på en sagsfremstilling.Derfor kan det vel ikke være rimeligt, hvis SKAT skal bruge flere måneder på at lave ensådan?

26

2.6.4 SKAT er ikke bundet af revisorerklæringenEfter Skatteministeriets opfattelse kan SKAT og revisor have forskellige vurderinger afsagen og SKAT vil derfor ikke være bundet af revisors erklæring. Ministeriet bedesbekræfte, at det dog må være den altovervejende hovedregel, at SKAT acceptererresultatet af revisorerklæringen. I modsat fald må man stille spørgsmålstegn ved detreelle behov for at kunne kræve revisorerklæringer. Det er naturligvis ikke acceptabelt,hvis SKAT alene vil godtage erklæringer, som støtter SKATs synspunkt.

2.6.5 LovovervågningFSR skal desuden foreslå, at forslagets § 8, nr. 1 sættes på lovovervågning, således atFolketinget kan følge med i brugen af revisorerklæringerne.

2.7 Forslagets § 8, nr. 3 – SKL § 14, stk. 5FSR er uenig med Skatteministeriet i, at det som minimum må være groft uagtsomt, atarbejdsgiveren glemmer én indberetning. Det er efter FSRs opfattelse et skred i denforkerte retning, at ansvarsvurderingen strammes på denne måde. Det er bekymrendeog kan få afsmittende effekt på andre områder.Det forekommer i øvrigt ikke klart, hvilke kriterier der vil afgøre, hvorvidt en arbejdsgiverskal straffes med de forholdsvis høje bødestraffe. Da der er tale om administrative bøder,der alt for ofte ikke bliver bedømt af domstolene, er der efter FSRs opfattelse behov for,at dette præciseres.FSR ønsker en nærmere angivelse af, hvornår ministeriet mener, at der har været enklar vejledning om, hvordan en indberetning skal foretages?

2.8 Forslagets § 8, nr. 3 – SKL § 14, stk. 6I bemærkningerne anføres bødestørrelse efter omsætning/antal medarbejdere i forholdtil SKL § 14, stk. 6.Der forekommer at være inkonsistens i bemærkningerne på s. 20, idet virksomhedermed f.eks. 475 ansatte vil få en bøde på 2,25 mio. kr., mens en virksomhed med 500-600 ansatte ”alene” får en bøde på 2 mio. kr.?

27

2.9 Forslagets § 8, nr. 4 – SKL § 17, stk. 3Forslaget om øgede bøder for mangelfuld TP-dokumentation giver FSR anledning tilfølgende kommentarer:Skal omsætning / antal medarbejdere i et udenlandsk fast driftssted af et dansk selskabmedregnes ved fastsættelsen af en bøde efter SKL § 14, stk. 4?

Skal omsætning/antal medarbejdere i et dansk fast driftssted af et udenlandsk selskabmedregnes?Henset til de store bøder, der kan pålægges ved en manglende overholdelse afdokumentationsreglerne, og muligheden for en skønsmæssig ansættelse, bør det i højeregrad fremgå udtrykkeligt af loven og bekendtgørelsen, hvornår en dokumentation måanses for at opfylde lovens krav. I praksis konkluderer SKAT således helt rutinemæssigt,at en dokumentation er mangelfuld, blot fordi SKAT er uenig i, at de anvendte priser ogvilkår iagttager armslængdeprincippet. Vi skal opfordre til, at det præciseres, hvornår enudarbejdet dokumentation kan anses for at være så mangelfuld, atdokumentationskravet ikke er iagttaget.Ligeledes henset til de store bøder m.v. er der endvidere tilsvarende behov for, at detfremgår klart af loven, hvornår en dokumentation skal være udarbejdet. Af SKL § 3 Bfremgår det blot, at der skal udarbejdes dokumentation, og at denne efter påkrav skalindsendes til SKAT. På baggrund heraf må det antages, at SKAT ikke kan hævde, atdokumentationsreglerne ikke er overholdt, hvis en dokumentation indsendes rettidigt,dvs. inden for 60 dage, uanset hvornår den måtte være udarbejdet. I pkt. 3.3.1 ibemærkningerne til lovforslaget anføres det derimod, at dokumentationen skaludarbejdes løbende forud for de relevante transaktioner for at udfinde denmarkedsmæssige pris”. Der findes ingen støtte for dette udsagn i loven ellerforarbejderne hertil, ligesom det i praksis ikke er muligt at overholde dette krav. Det erførst muligt at udarbejde dokumentationen efter indkomstårets udløb. Dette gælder,uanset om interne priser dokumenters ved hjælp af CUP metoden, TNMM eller en andenmetode.Det kan for det første naturligvis ikke være sådan at blot fordi SKAT mener, at en andenprisfastsættelsesmetode eller lignende er mere egnet, så kan dette være udtryk for atdokumentationskravet ikke er opfyldt. For det andet må det i hvert fald gælde at der ikkekan stilles krav om at en TP-dokumentation skal foreligge før selvangivelsesfristensudløb. Dette er også væsentligt i forhold til at det ikke er muligt at udarbejde en korrektTP-dokumentation før indkomstårets udløb, selvom det naturligvis er muligt at udarbejdeenkelte delelementer.

28

Ifølge bemærkningerne kan bøder ikke effektueres før udfaldet af en eventuel påklage tilLandsskatteretten eller domstolene er kendt. Gælder det samme, hvis en skatteyderpåberåber sig EU’s voldgiftskonvention eller den gensidige aftaleprocedure i en DBO?Der forekommer i øvrigt at være uoverensstemmelse mellemikrafttrædelsesbestemmelserne for §8, nr. 4 og 5. Ikrafttrædelsesbestemmelsen anføreralene, at § 8, nr. 1,2 og 4 træder ikraft d. 1. januar 2013. At nr. 5 ikke er nævnt, måefter FSRs opfattelse bero på en fejl, da ændringen til SKL § 17, stk.3 (de 250.000 kr.)og den nye stk. 4 (skærpende omstændigheder) må antages at skulle ses isammenhæng. Ministeren bedes bekræfte dette og tilrette, således at nr. 5 træder ikraftsamtidigt med nr. 1, 2 og 4 (d. 1. januar 2013).Det forekommer i øvrigt ikke klart, hvorvidt de nye bødestørrelser vil have betydning formanglende TP-dokumentation vedrørende indkomstår, der påbegyndes før 1. januar2013. FSR skal derfor anmode skatteministeren bekræfte, at de foreslåedebødestørrelser alene kan pålægges for manglende TP-dokumentation for indkomstår, derbegyndes efter 1. januar 2013.Kan ministeren ikke bekræfte dette, vil der tale om en væsentlig skærpelse af straffenmed tilbagevirkende kraft, hvilket vel ikke kan være meningen.Dette ville f.eks. betyde, at virksomheder, der allerede nu afventer en afgørelse fraLandsskatteretten eller domstolene kan risikere bødestraf efter skærpede regler i § 8, nr.4 og 5, alene fordi de har valgt at klage over den ændrede skatteansættelse og derformå afvente Landsskatterettens/domstolenes afgørelse inden bødestørrelsen beregnes. Påden baggrund anmodes skatteministeren om at bekræfte, at de nye bødestørrelser førstfår betydning for TP-dokumentation vedr. nye indkomstår.

2.10 Forslagets § 9, nr. 1 – Åbenhed om selskabers skattebetalingSom tidligere fremhævet finder FSR forslaget om åbenhed om selskabers skattebetalingfor meget betænkeligt. FSRs holdning skal særligt ses i lyset af, at danskskattelovgivning dels er kompliceret, dels på en række punkter er uklar. Anvendelsenafhænger derfor i høj grad af fortolkning af lovteksten, forarbejder og efterfølgendepraksis.Som følge af kompleksiteten og sådanne uklarheder forekommer det, at såvel skatteydersom skattemyndigheder begår fejl, hvorefter der opstår behov for at ændreskatteansættelsen. Det skal nævnes, at især vedrørende

29rentefradragsbegrænsningsreglerne er der for tiden uklarhed om hvad der er gældenderet.Det er FSRs opfattelse, at fejl ikke kan undgås, men netop af denne grund bør man væremeget varsom med hvilke oplysninger, der lægges ud til offentlig fortolkning.Lovforslaget går i denne henseende for langt. I den praktiske udformning, vil FSR derforendnu engang henstille, at også retssikkerhedsmæssige hensyn levnes en plads, såledesat offentliggørelsen af skattebetalinger sker på en måde, så der ikke ad den vej skerafsløring af verserende skattesager.

---oo0oo---

Såfremt der er spørgsmål i forbindelse med ovenstående, står foreningen naturligvisgerne til rådighed med en uddybning heraf.

Med venlig hilsen

John Bygholmformand for skatteudvalget

Mette Bøgh Larsenskattekonsulent