Skatteudvalget 2011-12

L 173 Bilag 16

Offentligt

L 173 – Solidariskhæftelse mellemsambeskattedeselskaberNovozymes A/S, foretræde forFolketingets Skatteudvalg23. maj 2012

L 173 – SambeskatningshæftelsePræsentation af delegationen fra Novozymes A/SExecutive Vice President, CFO Benny D. LoftSenior Director, Group Accounts, Søren Korgaard-MollerupHead of Tax, Jesper Nørgaard ChristensenØvrigeaktionærer(børsnoterede aktier)Øvrigeaktionærer(børsnoterede aktier)

(Administrations-selskab)

Novo A/S

Indledende betragtningerMed det nu fremsatte lovforslag foreslås det, atNovozymes A/S skal hæfte for selskabsskatter ogkildeskatter i blandt andet Novo Nordisk A/S og NovoA/S.Novozymes A/S har ingen indflydelse på Novo A/S ellerNovo Nordisk A/S og disse selskabers forretningsmæssigebeslutninger.Forslaget er indlysende urimeligt for Novozymes A/S ogrammer på tre væsentlige områder:Etisk/LedelsesmæssigtØkonomiskOverholdelse af regnskabslovgivningen

ca. 75%

ca. 25%

ca. 25% ca. 75%

Novo NordiskA/S

Novozymes A/S

hæftelse

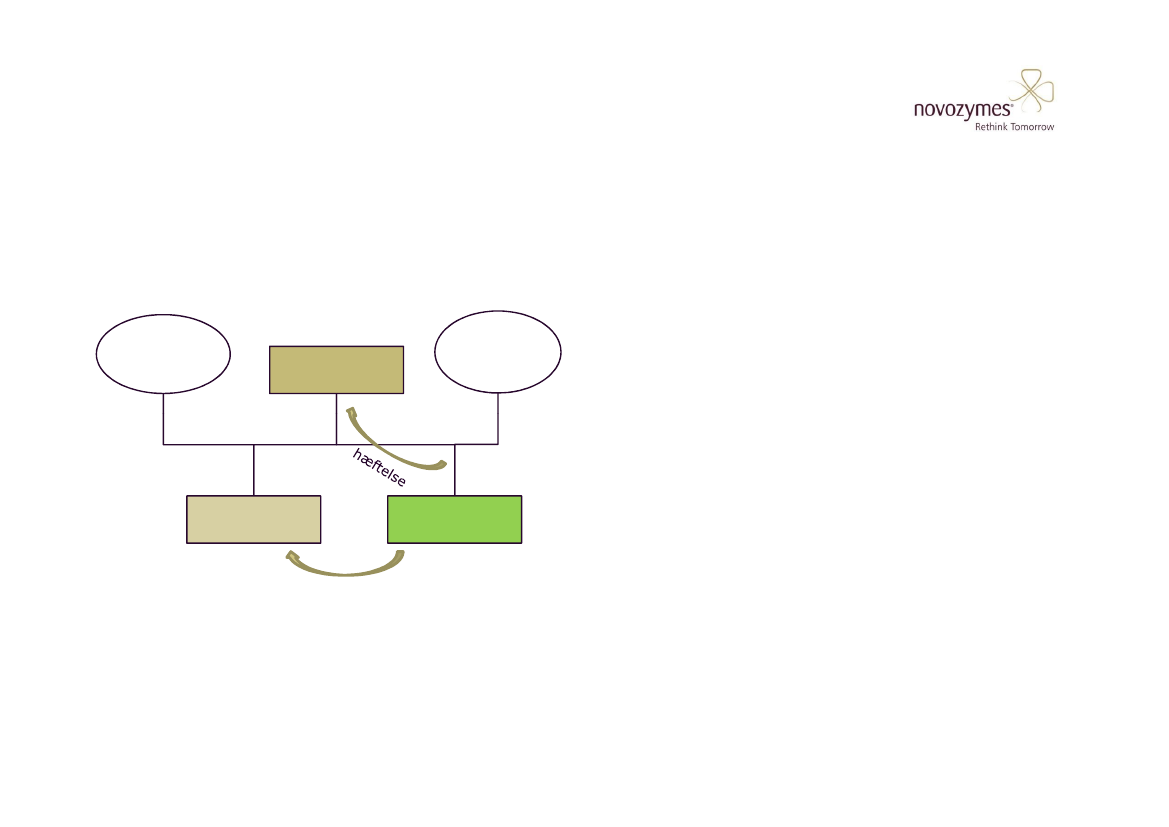

L 173 – SambeskatningshæftelseEtiske/ledelsesmæssige konsekvenserForslaget stiller minoritetsaktionærer i NovozymesringereMajoritetsaktionæren, Novo A/S, kan søge øgetindflydelse i Novozymes A/S for at beskytte egneinteresser. Herved kan der ske en nedprioritering afminoritetsaktionærernes interesserSignalværdi overfor minoritetsaktionærerne -Troværdighed på aktiemarkedetØkonomiske konsekvenserNovozymes A/S hæfter for skatterne i Novo Nordisk-”grenen” af sambeskatningskredsen og Novo A/S iforhold til Novo A/S’ ejerandel af Novozymes A/S, dvs.med ca. 25%.Den foreslåede hæftelse vil have betydelig økonomiskindflydelse for Novozymes A/S, da Novo A/S og NovoNordisk A/S er væsentligt større virksomheder endNovozymes A/S.Hæftelsen kan have en negativ effekt på prisdannelseaf de børsnoterede aktier i Novozymes A/S, damarkedet vil indregne en risikopræmie som følge afhæftelsesreglerneEndvidere kan hæftelsen forøge låneomkostningernefor Novozymes A/S

Øvrigeaktionærer(børsnoterede aktier)

(Administrations-selskab)

Novo A/S

Øvrigeaktionærer(børsnoterede aktier)

ca. 75%

ca. 25%

ca. 25% ca. 75%

Novo NordiskA/S

Novozymes A/S

hæftelse

L 173 – Sambeskatningshæftelse

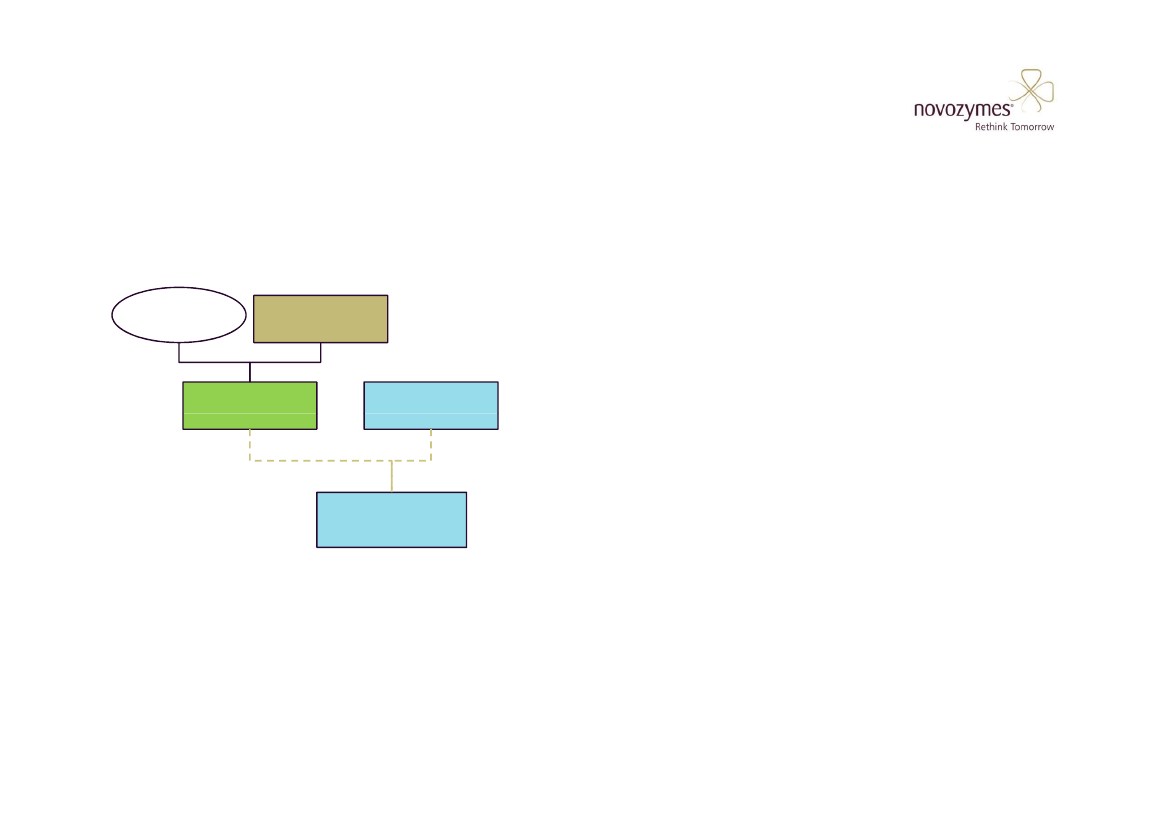

Økonomiske konsekvenser — investeringerNovozymes-koncernen indgår i udviklings- ogsamarbejdsforhold med andre virksomheder viaenten:Stiftelse af fælles ejet udviklingsselskabminoritetsinvesteringer i eksisterendeudviklingsselskaberPartner A/S[20/80]%

Øvrigeaktionærer

(Administrations-selskab)

Novo A/S

ca. 75% ca. 25%

Novozymes A/S

Konsekvensen af hæftelsen for skatter vil være atUdvikling A/S kan hæfte delvist forselskabsskatter og kildeskatter isambeskatningskredsen under Partner A/S.Novozymes A/S kan indirekte komme til at hæfteherfor via ejerandelen i Udvikling A/S. Dette erikke hensigtsmæssigt.Forslaget kan medføre, at Novozymes fravælger atinvestere i udviklingsselskaber.Dette vil skade den fortsatte udvikling inden fordansk forskning.

(Subsidiær hæftelse)

Udvikling A/S

L 173 – Sambeskatningshæftelse

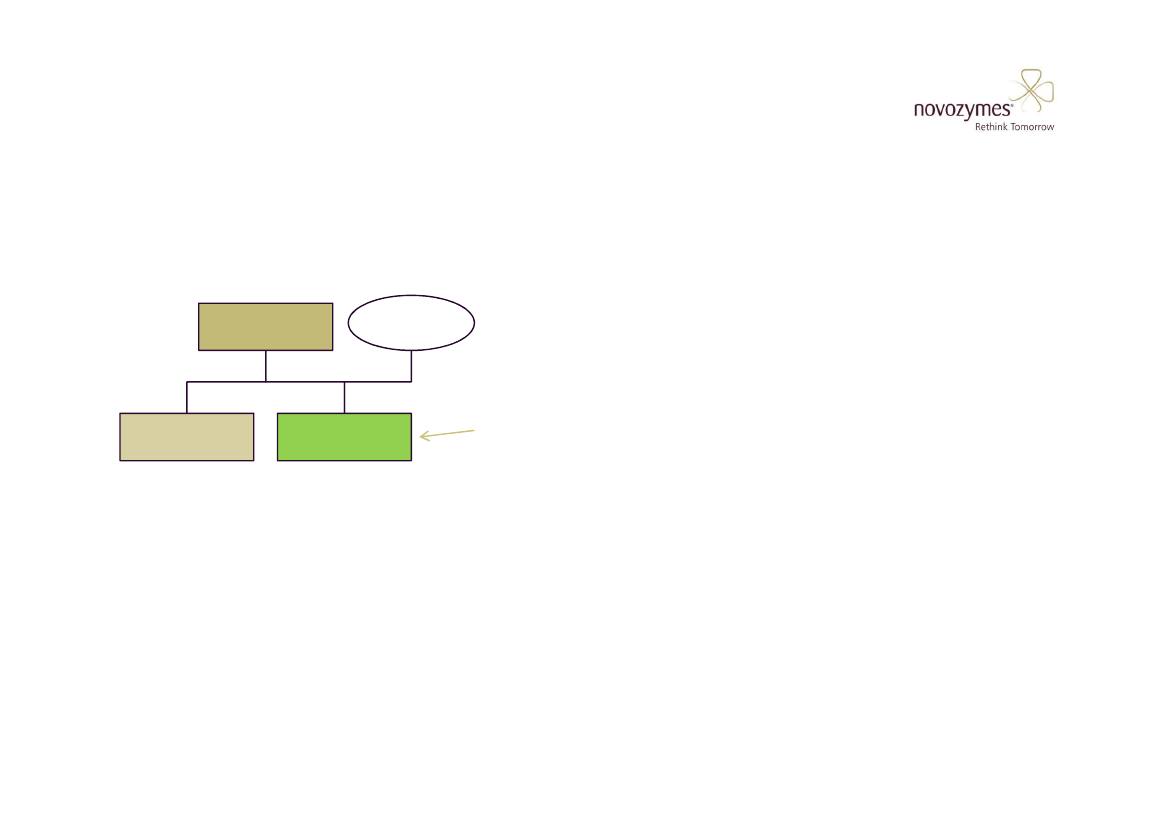

Regnskabsmæssig oplysningsforpligtelse – enumulighedssituationVed regnskabsaflæggelsen er det et krav, atbørsnoterede selskaber oplyser størrelsen afeventuelle hæftelser, medmindre disse erusandsynlige.Værdipapirhandelslovens restriktive bestemmelserom intern videnOplysnings-forpligtelse iårsrapporten

Novo A/S

Øvrigeaktionærer

ca. 25%

ca. 25% ca. 75%

Novo NordiskA/S

Novozymes A/S

Ofte praktisk umuligt at kende den resterendeNovo- koncerns position på tidspunktet forregnskabsaflæggelsen.Konsekvensen af lovforslaget er, at det ikke blivermuligt at opfylde regnskabslovgivningensoplysningskrav.Lovforslaget kan have negativ effekt på prisdannelseaf de børsnoterede aktier i Novozymes A/S, damarkedet vil indregne en risikopræmie som følge afhæftelsesreglerne.

Afsluttende bemærkningerAfsluttende bemærkningerVed tidligere lovforslag i 2005, hvor der blev indført regler om obligatorisk sambeskatning,vil man erindre, at vi også på daværende tidspunkt fremførte ovenstående forhold somproblematiske. Dengang havde Skatteministeriet forståelse for problemstillingen ogimødekom at fjerne den dengang tilsvarende foreslåede hæftelse.Det er derfor med meget stor undren, at vi nu efterfølgende skal se en sådan hæftelseforsøgt indført.Baggrunden angives at være, at man i nogle helt få konkrete situationer har været ude for,at nogen uberettiget har prøvet at unddrage sig skat.Novozymes har naturligvis på ingen måde sympati for dette, og har også forståelse for, atman er nødt til at indføre værn i det omfang, lovgivningen ikke allerede indeholder sådanneværn.Det er imidlertid ikke betryggende, at man vil ramme alle lovlydige skatteydere, blot fordinogle få forbryder sig.Det bør kunne gøres ved i stedet at skærpe straffen eller strafmulighederne for dem, derforbryder sig.Novozymes A/S skal derfor anmode om, at lovforslaget ændres, således at der ikke

indføres en hæftelse i sambeskatninger, som det er foreslået.