Finansudvalget 2011-12

L 1 § 7 Bilag 2

Offentligt

Status for konjunkturudsigterneog de offentlige finanser

Økonomi- og IndenrigsministerietFinansministeriet

November 2011

Side 1 af 16

1. Sammenfatning

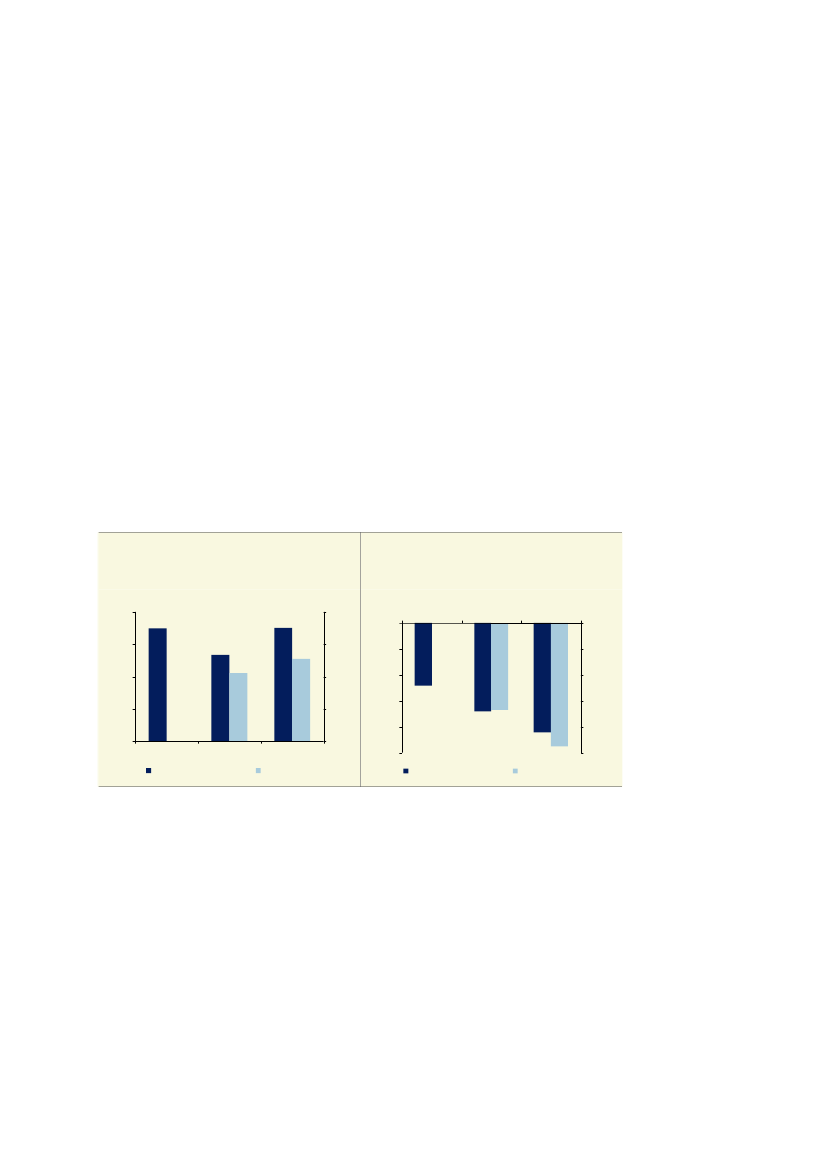

Den finansielle uro forbundet med den internationale gældskrise er fortsat de se-neste måneder. Aktiekurserne er faldet, navnlig for bankaktier, og risikopræmiernepå de finansielle markeder er generelt steget. Nøgletallene for den internationaleøkonomi har været svage, og IMF, OECD og EU har nedjusteret eller varsletnedjusteringer af deres vækstprognoser.Den internationale usikkerhed er også slået igennem i faldende tillid blandt danskevirksomheder og husholdninger. Samtidig har især udviklingen i det private for-brug i første del af 2011 været skuffende. På den baggrund ventes en lidt svagereudvikling i dansk økonomi både i år og næste år sammenlignet med augustvurde-ringen,jf. Økonomisk Redegørelse,august 2011.Sidst i oktober indgik EU-landene en række aftaler, der sigter på at tage hånd omgældskrisen i visse eurolande og sikre finansiel stabilitet. En række af de konkretetiltag skal udmøntes over de kommende måneder, og det er endnu usikkert, hvor-dan de finansielle markeder samlet set tager imod redningsplanerne. Det er vigtigt,at redningsplanerne gennemføres som planlagt.Figur 1.1BNP-vækst, 2010-2012

Pct.2,0Pct.2,0

Figur 1.2Offentlig saldo, 2010-2012

Mia. kr.20100201120120-20-40-60-80-100ØR August 2011November 2011Mia. kr.

1,5

1,5

-20-40-60

1,0

1,0

0,5

0,5

-800,02010ØR August 201120112012November 20110,0

-100

Kilde:Økonomisk Redegørelse,august 2011 og egne beregninger.

Denne status for konjunkturudsigterne og de offentlige finanser indeholder enopdateret vurdering af udviklingen i de overordnede størrelser for efterspørgsel ogproduktion samt beskæftigelse og ledighed, men ikke en samlet ny prognose. Op-dateringen tager udgangspunkt i det genfremsatte finanslovsforslag for 2012 af 12.oktober 2011. Regeringens oplæg og prioriteringer i forbindelse med finanslovenfor 2012, herunder kickstarten af dansk økonomi, er således ikke indregnet i den-ne status. Der ventes offentliggjort en egentlig konjunkturvurdering i december.

Side 2 af 16

Med afsæt i de nye oplysninger om dansk og international økonomi skønnes p.t.en vækst i BNP på 1,1 pct. i 2011 og 1,3 pct. i 2012.1I forhold til augustprogno-sen er der tale om en nedjustering af væksten på omkring � pct.-point i 2011 og½ pct.-point i 2012,jf. figur 1.1.Lavere eksportvækst og tilbageholdenhed i detprivate forbrug er blandt de væsentligste årsager til de mere afdæmpede konjunk-turudsigter,jf. afsnit 2.Vækstskønnet for 2011 forudsætter omtrent uændret BNP-niveau i andet halvår2011, mens vækstskønnet for 2012 indebærer en fornyet, gradvis fremgang i denøkonomiske aktivitet. Det er lagt til grund, at der vil ske en gradvis reduktion afden usikkerhed, som har tynget de finansielle markeder de senere måneder, ogsom formentlig bidrager til, at husholdninger og virksomheder i øjeblikket udsky-der større forbrugs- og investeringsbeslutninger.Den redningspakke, EU-landene har indgået sidst i oktober, er et skridt i den rig-tige retning – men der er fortsat usikkerhed, og det kan tage noget tid, før de ne-gative effekter af uroen overvindes i forhold til den finansielle sektors kreditgiv-ning, tilliden til bankerne og den økonomiske aktivitet.Udsigten til gradvis fremgang i 2012 understøttes af den meget lempelige penge-politik og det aktuelt store opsparingsoverskud i den private sektor, som indebæ-rer et betydeligt potentiale for efterspørgselsfremgang. Opsparingsoverskuddet,som udgjorde ca. 8 pct. af BNP i 2010, afspejler husholdningernes og virksomhe-dernes konsolidering siden starten på krisen. Samtidig holder de samlede finans-politiske lempelser, der er gennemført siden 2008, hånden under dansk økonomi idisse år. Dertil kommer, at renteforventningerne er nedjusteret i forhold til august,og de ekstraordinært lave renter understøtter den ventede, fornyede fremgang i ef-terspørgsel og produktion i løbet af 2012.Væksten kan blive både større og mindre end i det forløb, der her er skitseret. Derer især risiko for en større afmatning på kort sigt, hvis den finansielle usikkerhedigen blusser op eller fører til mere markant tilbageholdenhed i forbrug, investerin-ger og kreditgivning. Omvendt er der også potentiale for en større fremgang i lø-bet af 2012, hvis tilliden til det finansielle system vender hurtigt tilbage, og landenesikrer en ansvarlig økonomisk politik, der bl.a. via reformer styrker vækstgrundla-get og de offentlige finanser, og hvis husholdninger og virksomheder på den bag-grund genvinder større tillid og øger deres forbrug og investeringer.De mere moderate vækstudsigter bidrager isoleret set til større offentlige under-skud end i augustprognosen. I 2011 trækker det dog i modsat retning, at derskønnes større indtægter fra pensionsafkastskatten, navnlig som følge af stigendeobligationskurser. Der skønnes nu et offentligt underskud på 67 mia. kr. i 2011(3,8 pct. af BNP) og 95 mia. kr. i 2012 (5,1 pct. af BNP) inkl. tilbagebetalingen af1Denne overordnede status for konjunkturudsigterne og de offentlige finanser tager afsæt i augustprognosen og de væsent-ligste nye informationer, som er kommet til siden, herunder nationalregnskabstal til og med 2. kvartal 2011, indikatorer for3. kvartal og den internationale prognose, som IMF har offentliggjort i september.

Side 3 af 16

efterlønsbidrag. Den offentlige saldo er dermed forbedret en anelse i 2011 og for-værret med godt 10 mia. kr. i 2012 sammenlignet med augustvurderingen,jf. figur1.2.De offentlige finanser i Danmark er meget følsomme over for ændringer i kon-junkturerne og udviklingen på de finansielle markeder, og der er dermed storusikkerhed om den faktiske saldo. Som tommelfingerregel gælder, at hvis BNP-væksten fx bliver 1 pct.-point mindre end forudsat, så vurderes den (faktiske) of-fentlige saldo i gennemsnit at blive forværret med � pct. af BNP eller i størrelses-ordnen 15 mia. kr. Virkningen kan blive mærkbart større, hvis udviklingen på definansielle markeder medfører lavere provenu fra pensionsafkastskatten, og udvik-lingen i oliepriserne indebærer lavere indtægter af olie- og gasindvindingen iNordsøen.Destrukturelleunderskud i 2011 og 2012 – dvs. de offentlige underskud renset forkonjunkturpåvirkninger og andre midlertidige forhold – vurderes at være stort setupåvirkede af opdateringen af konjunkturudsigterne og den (faktiske) offentligesaldo.De mere afdæmpede vækstudsigter indebærer også en lavere beskæftigelse og hø-jere ledighed i 2012 end vurderet i august. Bruttoledigheden ventes nu at toppeomkring sommeren 2012 – og på et niveau på linje med toppunktet i sommeren2010. Dermed skønnes en gennemsnitlig bruttoledighed på 167.000 personer i2012, hvilket er en opjustering på 6.000 personer i forhold til augustvurderingen.Ledigheden er højere end det anslåede strukturelle niveau – men forholdsvis lav iet langsigtet historisk perspektiv.Selv om de aktuelle underskud er store, og den finansielle sektor er under fornyetpres, er dansk økonomi rustet til at håndtere de udfordringer, der tegner sig forden nærmeste tid. Statsrentespændet til Tyskland er fortsat lavt, den offentlige net-togæld er tæt på nul, og ØMU-gælden på ca. 45 pct. af BNP er et pænt stykke un-der Stabilitets- og Vækstpagtens grænse på 60 pct. af BNP. Der er tillige overskudpå betalingsbalancen og nettofordringer over for udlandet, og valutareserven ersteget til over 25 pct. af BNP. Ratingbureauerne har aktuelt stabile forventningertil Danmarks kreditværdighed, som er på det højeste (AAA) niveau.Samtidig har staten optaget obligationslån, der blandt andet medfinansierer et ak-tuelt indestående i Nationalbanken på ca. 240 mia. kr. (knap 14 pct. af BNP). Tilsammenligning havde staten et indestående på omkring 65 mia. kr. (4½ pct. afBNP) i gennemsnit over perioden 2000-2007. En del af det ekstra indestående kanbidrage til at finansiere de offentlige underskud i perioder med ustabile finansmar-keder og giver samtidig visse muligheder for sikring af den finansielle sektor, udenat det på kort sigt er nødvendigt at optage statslige lån. En troværdig genopretningaf de offentlige finanser frem mod 2020 i overensstemmelse med regeringsgrund-laget styrker samtidig handlemulighederne i den økonomiske politik på kort sigt,idet der derigennem sikres fortsat tillid til finanspolitikken.

Side 4 af 16

2. Konjunktursituationen

Siden vurderingen af konjunkturudsigterne iØkonomisk Redegørelse,august 2011, erder kommet en række nye oplysninger om udviklingen i dansk og internationaløkonomi. Baggrunden for nedjusteringen af vækstskønnene for 2011 og 2012 erblandt andet følgende forhold:Betydelige nedjusteringer af prognoser for den internationale vækst – sær-ligt for 2012 – påvirker udsigterne for dansk eksport.Forværring af situationen på de finansielle markeder frem til oktober harmedført større risikopræmier og strammere kreditgivning.Detailomsætningen, bilkøbet, industriens produktion, eksporten og tillids-indikatorer peger på fortsat afdæmpet efterspørgsel og produktion i andethalvår af 2011.

Der er tale om igangværende tendenser, som er blevet skærpet henover sommerenog ind i efteråret.2Efter to svage kvartaler viste nationalregnskabstallene for 2. kvartal 2011 en rela-tivt pæn BNP-vækst på 1 pct. i forhold til foregående kvartal og stigende beskæf-tigelse. Væksten i 2. kvartal var imidlertid især holdt oppe af udviklingen i det of-fentlige forbrug og de offentlige investeringer samt eksporten, mens der var et lillefald i det private forbrug. Dermed fortsatte den nedgang i privatforbruget, somsatte ind ved årsskiftet 2010/11,jf. figur 2.1.Den private beskæftigelse har vist tegnpå en vis stabilisering i de seneste kvartaler. I 2. kvartal 2011 steg den private be-skæftigelse med 3.000 personer.De oplysninger, der indtil videre er kommet om den økonomiske udvikling i 3.kvartal 2011, tyder på en ret svag udvikling i efterspørgsel og produktion. Detail-omsætningen og bilkøbet peger begge i retning af et fortsat vigende privatforbrug,mens eksporten er faldet i forhold til det relativt høje niveau frem til og med maj.Industriens produktion er i bedste fald stagnerende, og firmaernes samlede inden-landske salg har ligeledes været næsten uændret i de senere måneder.De mere ”bløde” forventningsindikatorer peger også på en afmatning. Forbruger-tilliden er faldet i de seneste måneder. Det samme gælder konjunkturbarometrenesindikator for forventningerne i serviceerhvervene (ikke mindst den finansielle sek-tor) og industrien. For byggeriet ligger konjunkturindikatoren på et ret lavt niveau,som dog har været omtrent stabilt i det sidste halve års tid efter en stigning i peri-oden forud.Ledigheden har overordnet været svagt stigende siden april. Siden augustvurderin-gen er der kommet oplysninger om ledigheden fra juli til september. I disse måne-2

Der er foretaget en opdatering af udviklingen i de overordnede størrelser for efterspørgsel og produktion samt af beskæf-tigelse og ledighed. Opdateringen er baseret på nationalregnskabstal frem til og med 2. kvartal 2011, tal for ledigheden fremtil og med september og en række andre nye informationer om udviklingen i dansk og international økonomi, herunder denseneste internationale prognose fra IMF fra september. De finanspolitiske forudsætninger tager udgangspunkt i finanslov-forslaget for 2012.

Side 5 af 16

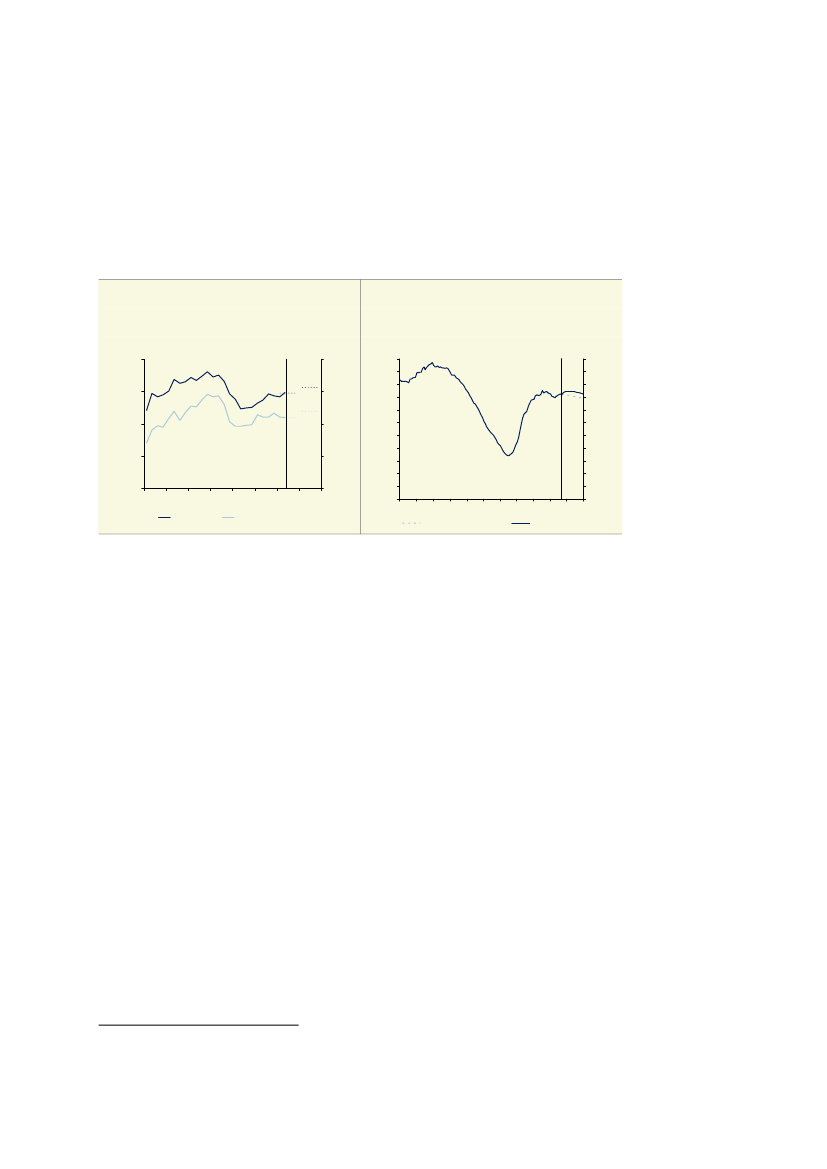

der er bruttoledigheden (ledige og aktiverede dagpenge- og arbejdsmarkedsparatekontanthjælpsmodtagere) samlet steget med 1.500 personer til 163.000 personer –inkl. et mindre fald i september. Det var ventet, at ledigheden ville stige hen imodefteråret, hvorfor udviklingen kun ligger en smule over det forudsatte i augustvur-deringen,jf. figur 2.2.Figur 2.1Udvikling i BNP og privatforbrug

Mio. kr.1.500Mio. kr800

Figur 2.2Udviklingen i bruttoledigheden

1.000 personer2202001801.000 personer22020018016014012010080604020002BNPPrivatforbrug (h. akse)03040506070809101112ØR August 2011November 2011

1.400

750

16014012010080

1.300

700

1.200

650

6040200

1.1000506070809101112

600

Anm.: De vandrette linjer i figur 2.1 angiver de skønnede årsniveauer for 2011 og 2012 ifølge november-opdateringen.Kilde: Danmarks Statistik,Økonomisk Redegørelse,august 2011 og egne beregninger.

Inflationen er aftaget de seneste måneder, men er forsat på et relativt højt niveau,hvilket især afspejler prisudviklingen på energi. Lønstigningerne har været lavereend inflationen i den første halvdel af 2011, men inflationen ventes at falde frem-adrettet, efterhånden som effekten fra energiprisstigningerne aftager. Ejerbolig-priserne har været vigende det sidste års tid, og antallet af handler er lavt. Det sva-ge boligmarked er sammen med udsigterne til lav reallønsfremgang og stigendebeskatning en medvirkende årsag til den svage forbrugsudvikling.3Internationalt er den finansielle uro skærpet siden sommeren 2011. Øget usikker-hed om Grækenlands og andre sydeuropæiske euro-landes evne til at tilbagebetalederes statsgæld var med til at udløse uroen. Svage nøgletal for blandt andet denamerikanske økonomi og den langvarige proces omkring det amerikanske gælds-loft bidrog også til øget usikkerhed. Idet navnlig europæiske banker har betydeligebeholdninger af statsobligationer fra de udsatte euro-lande, er der tillige opståetusikkerhed om visse europæiske bankers soliditet i forbindelse med en græskgældsrestrukturering. Usikkerheden om soliditeten i det europæiske banksystemhar bidraget yderligere til stigende risikopræmier.Både de europæiske og amerikanske aktier er faldet mærkbart de seneste måneder,jf. figur 2.3.Udover en generelt øget risikoaversion afspejler kursfaldene formentligogså lavere forventninger til virksomhedernes indtjening i lyset af de svagere3Ved uændret politik, herunder det genfremsatte finanslovsforslag for 2012, stiger skatter og afgifter med ca. 11½ mia. kr.fra 2011 til 2013, navnlig som følge af finansieringselementerne i Forårspakke 2.0 fra marts 2009 og Aftalen om genopret-ning af dansk økonomi fra maj 2010. Heri indgår også indtægter fra CO2-kvotesalg i 2013.

Side 6 af 16

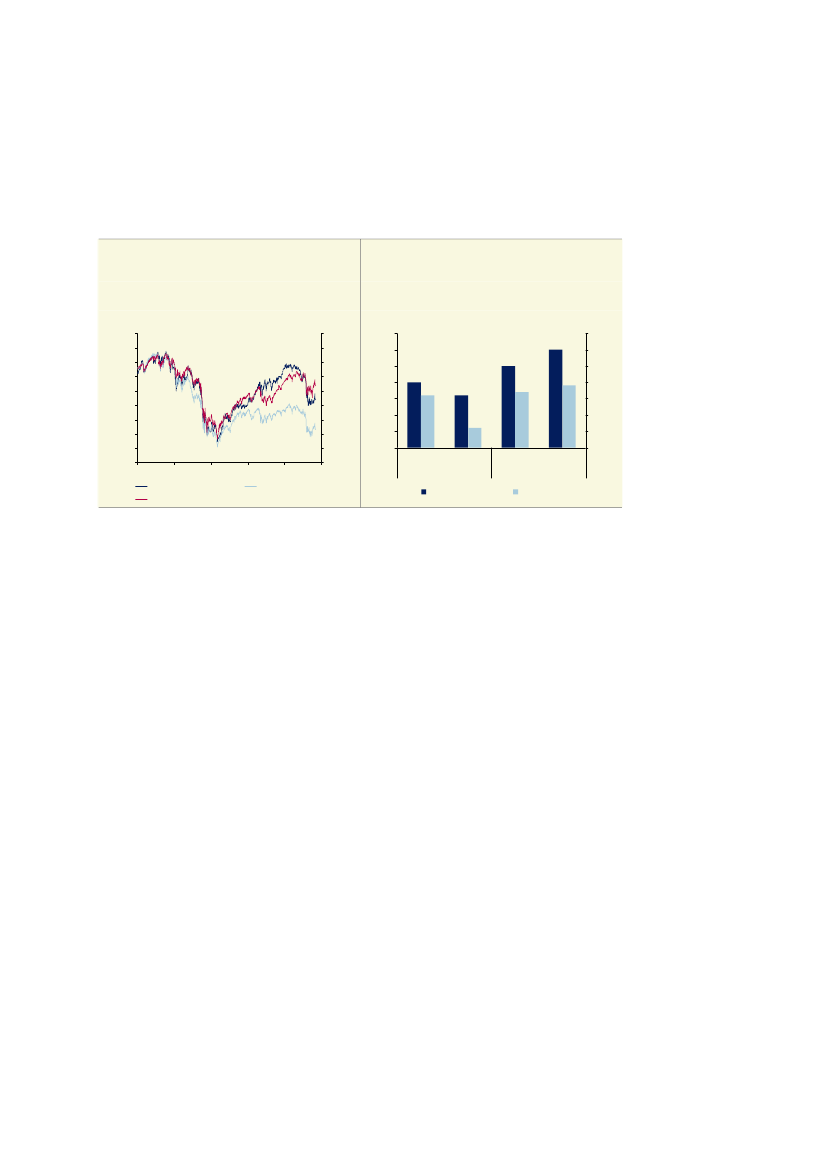

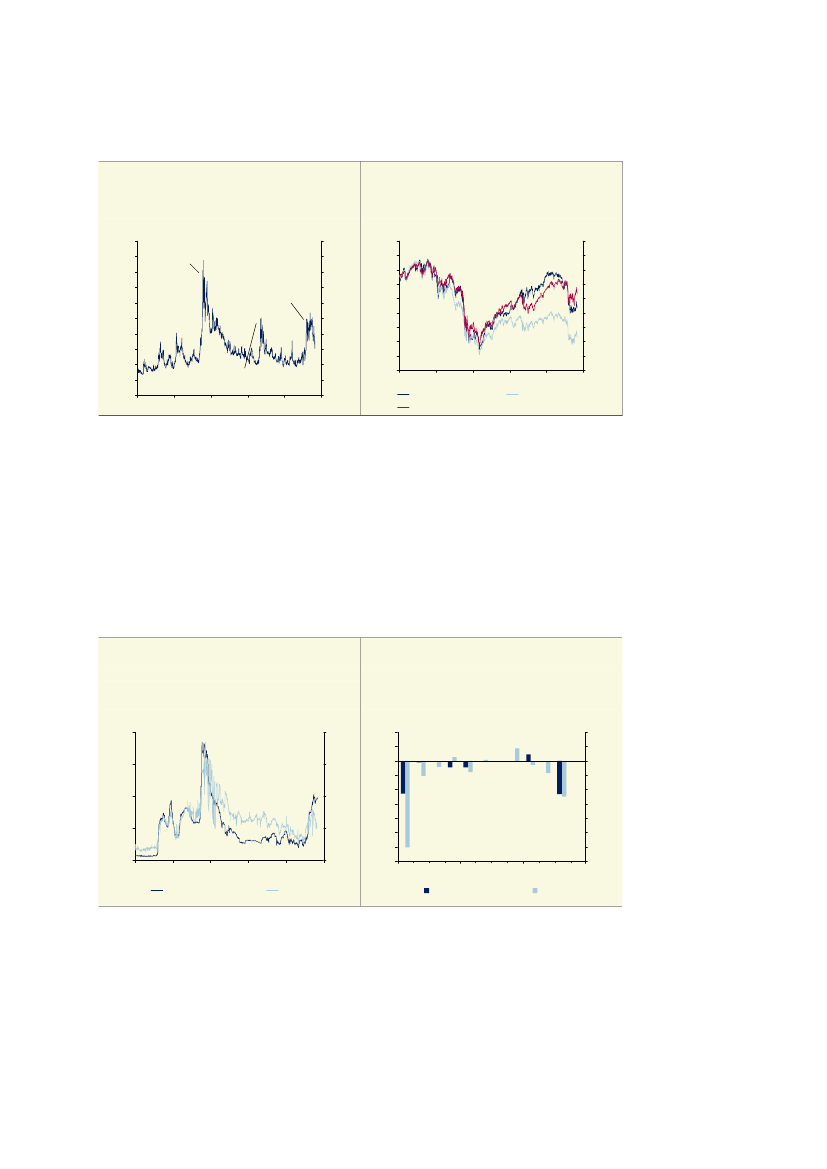

vækstudsigter. Usikkerheden på aktiemarkederne i efteråret 2011 – i form af storekursudsving - har således været på det højeste niveau siden Lehmans Brothers’kollaps i 2008.Figur 2.3Aktiekurser

Figur 2.4Forventninger til væksten i USA og euroområdet

(konsensus-skøn)

Indeks 2007=100120110100908070605040301,51,00,50,0201120122011USAOktober-skøn2012EuroområdetJuli-skøn1,51,00,50,0Pct.3,53,02,52,0Pct.3,53,02,52,0

Indeks 2007=1001201101009080706050403007080910

11

Danmark (OMXC20)USA (S&P500)

Euroområdet (MSCI)

Kilde: Danmarks Nationalbank, EcoWin og Consensus Economic Forecasts, september 2011.

Det gælder generelt, at lande, som har store offentlige underskud eller stor gæld,eller hvis banker har betydelige fordringer i de gældsplagede stater, vil være særligtudsat for finansielt pres og problemer i den finansielle sektor. Sunde offentlige fi-nanser er afgørende for Danmark, som er en lille åben økonomi med fastkurspoli-tik, og hvor efterspørgslen og boligmarkedet er meget rentefølsomme.Forventningerne til væksten i den internationale økonomi i år og næste år er ble-vet nedjusteret betydeligt i de seneste måneder,jf. figur 2.4.OECD har i en forelø-big vurdering nedjusteret sit skøn for væksten i de syv største lande, hvor deroverordnet set ventes stagnation i andet halvår af 2011. IMF offentliggjorde i sep-tember nye skøn, der indebærer en nedjustering af BNP-væksten på Danmarkseksportmarkeder med i størrelsesordenen ½ pct.-point i 2012. Efter bådeOECD’s og IMF’s vurdering er der betydelig risiko for et mere negativt forløb påkort sigt i lyset af den internationale gældskrise og de begrænsede handlemulighe-der, de fleste lande har tilbage i finans- og pengepolitikken.Udsigterne for dansk økonomi i 2011 og 2012En overordnet opdatering af konjunkturudsigterne på baggrund af de seneste in-formationer peger på en BNP-vækst i Danmark på 1,1 pct. i 2011 og 1,3 pct. i2012,jf. tabel 2.1.Det er en nedjustering af væksten på omkring � pct.-point i2011 og ½ pct.-point i 2012 sammenlignet med augustprognosen. Vækstskønnetfor 2011 forudsætter omtrent uændret BNP-niveau i andet halvår 2011, mensvækstskønnet for 2012 indebærer en fornyet, gradvis fremgang i den økonomiskeaktivitet.

Side 7 af 16

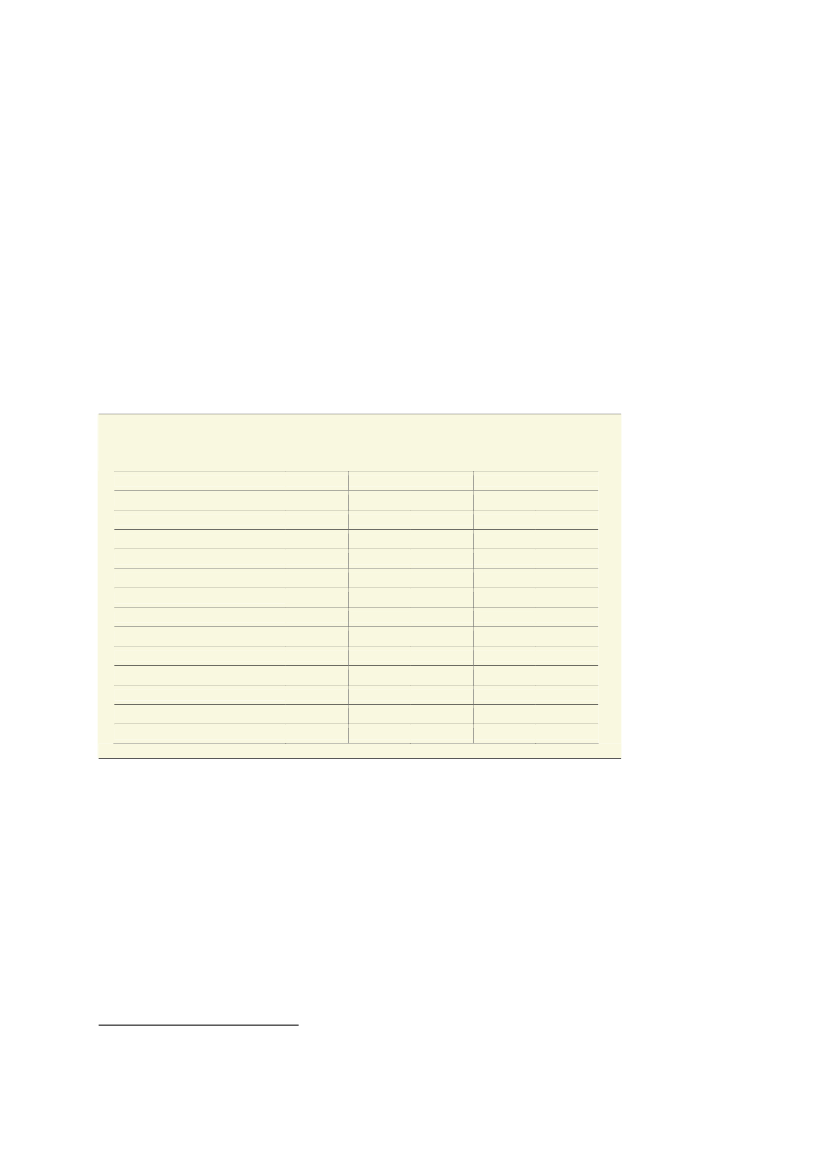

De forudsatte vækstrater er meget afdæmpede i forhold til tidligere opsving. Ud-over den aktuelle usikkerhed skal dette også mere grundlæggende ses i lyset af, atvæksten i de underliggende produktionsmuligheder er lavere end i de foregåendeårtier, og at opsving erfaringsmæssigt er relativt langtrukne og ujævne, når det for-udgående tilbageslag er forbundet med finansiel ustabilitet og gældsproblemer.Den svagere BNP-vækst i 2011 og 2012 afspejler navnlig en nedjustering af væk-sten i det private forbrug og en ret kraftig opbremsning i eksporten efter det sene-ste års fremgang. De svagere udsigter for dansk eksport skal også ses i lyset af, atde danske lønstigninger i en årrække har oversteget udlandets. Fra år 2000 og fremtil og med 2010 er lønkonkurrenceevnen4således forringet med ca. 14 pct., hvilketkan dæmpe de danske eksportmuligheder i de kommende år.Tabel 2.1Udvalgte nøgletal for dansk økonomi

2010

2011

August

Realvækst, pct.

Bruttonationalprodukt (BNP)

PrivatforbrugEksport1,82,33,81,30,35,71,1-0,65,71,82,43,61,31,52,7November

2012

August

November

Niveau, 1.000 personer

BruttoledighedBeskæftigelse1642.7641622.7621642.7581612.7691672.761Niveau

Offentlig saldo (mia. kr.)Offentlig saldo (pct. af BNP)-48-2,8-68-3,8-67-3,8-85-4,6-95-5,1Anm.: Danmarks Statistik offentliggjorde 1. november 2011 reviderede tal for de offentlige finanser, der indebaret offentligt underskud på godt 47 mia. kr. i 2010.Kilde: Danmarks Statistik samt egne skøn og beregninger.

I lyset af gældsproblemerne i USA og flere eurolande og den medfølgende finan-sielle uro er vurderingen af konjunkturudsigterne og de offentlige finanser behæf-tet med større usikkerhed end normalt. Et forløb, hvor den internationale øko-nomi svækkes mere end ventet, og den øgede usikkerhed samtidig har afsmittendevirkninger på den indenlandske efterspørgsel, kan give anledning til markant lave-re vækst i Danmark og en yderligere svækkelse af de offentlige finanser,jf. boks2.1.

4 Lønkonkurrenceevnen er her målt ved de relative enhedslønomkostninger i fremstillingsvirksomhed mellem Danmark ogudlandet korrigeret for den effektive kronekurs.

Side 8 af 16

Boks 2.1Negativt scenarie med lavere udlandsvækst og en yderligere afdæmpning af den indenlandske efter-

spørgsel

Hovedscenariet for vækstforløbet i denne status er baseret på stagnation i 2. halvår af 2011 og en gradvis norma-lisering af væksten i løbet af 2012. Der er risiko for et mere negativt vækstforløb end det forudsatte hovedscena-rie, hvis afmatningen i sidste del af 2011 er mere markant, eller den svage vækst varer ved længere ind i 2012.Itabel aer vist et regneeksempel, hvor BNP-væksten i udlandet bliver en ½ pct.-point lavere i 2011 og 1 pct.-pointlavere i 2012 sammenlignet med hovedscenariet. Den lavere aktivitet antages at medføre en nedgang i olieprisen(med ca. 15 USD i 2011 og ca. 22 USD i 2012) samt lavere korte og lange renter (hhv. 0,1 og 0,3 pct.-point i 2011og 2012 for 10-årige danske statsobligationer). Samtidig er det forudsat, at væksten i det private forbrug reduce-res med 0,4 pct.-point i 2011 og 1 pct.-point i 2012. Desuden antages kapitalomkostningerne for virksomhederneat være ½ pct.-point højere i 2012 som følge af stigende risikopræmier. Endelig er det antaget, at boligprisernefalder med ca. 3 pct. både i 2011 og 2012.I forhold til hovedscenariet vil et sådant mere negativt forløb svække de offentlige finanser med i størrelsesorde-nen 1� pct. af BNP i 2012 – forudsat at renteniveauet ikke øges som følge af finansiel uro. Stigende rente vilsvække beskæftigelsen yderligere og forøge rentebetalingerne på den offentlige gæld. Svækkelsen af de offentli-ge finanser afspejler navnlig, at BNP-væksten i regneeksemplet reduceres til ca. 0,6 pct. i 2011 og 0,3 pct. næsteår.Et svagere konjunkturforløb vil endvidere medføre højere ledighed. Finanspolitiske lempelser kan i den situation inogen grad understøtte beskæftigelsen på kortere sigt, men virkningernes størrelsesorden er usikker, hvis lem-pelserne tolkes som et udtryk for, at sunde offentlige finanser ikke har tilstrækkelig høj prioritet, og renten dermedkan stige. Da Danmark er en meget rentefølsom økonomi, er tillid til finanspolitikken således en grundlæggendebetingelse for, at lempelser kan styrke beskæftigelsen – navnlig i den nuværende situation, hvor der er stor fokuspå landenes evne og vilje til at håndtere de finanspolitiske udfordringer, selv i lande med høj kreditvurdering. Sam-tidig medfører lempelser af finanspolitikken, at stramningsbehovet øges de efterfølgende år. Handlemulighedernebegrænses desuden af det finanspolitiske råderum, som er betinget af reformer og konkrete tiltag, der skal sikrestrukturel balance på de offentlige finanser frem mod 2020.

Tabel aNøgletal for hovedscenarie og negativt scenarie

November 2011

2011

Vækst i realt BNP (pct.)Bruttoledige (1.000 personer)Offentlig saldo (pct. af BNP)Offentlig saldo (mia. kr.)1,1164-3,8-672012

1,3167-5,1-95Negativt scenarie

2011

0,6167-4,1-722012

0,3188-6,4-117

Kilde: Egne beregninger.

Side 9 af 16

3. Offentlige finanser

Med afsæt i den overordnede opdatering af konjunkturudsigterne mv. skønnesdet, at underskuddet på de offentlige finanser bliver ca. 10 mia. kr. større i 2012end ventet i august, mens underskuddet i 2011 bliver lidt mindre. Det større un-derskud i 2012 afspejler, at de offentlige indtægter skønnes at blive 8½ mia. kr. la-vere, mens de offentlige udgifter er 1½ mia. kr. højere – primært afledt af densvagere konjunkturudvikling.Det mere afdæmpede vækstforløb og lavere vækst i privatforbruget indebærer, atindtægterne fra moms og indirekte afgifter vurderes at blive henholdsvis ca. 2½og 4� mia. kr. lavere i 2011 og 2012 sammenlignet med i august-skønnene. Ind-komstskatterne er kun nedjusteret marginalt, hvilket blandt andet skal ses i sam-menhæng med indarbejdelse af foreløbige oplysninger om et lidt højere niveau forprovenuet i 2010, samt at virkningen af lavere vækst i indkomsterne delvist mod-gås af lavere rentefradrag afledt af lavere renteniveau.De skønnede indtægter fra olie- og gasaktiviteterne i Nordsøen er nedjusteret medknap 1 mia. kr. i 2011 og ca. 2½ mia. kr. i 2012 primært afledt af lavere olieprisermålt i danske kroner end forudsat i august. Indtægterne fra selskabsskatter i øvrigt(dvs. ekskl. Nordsø-relaterede selskabsskatter) er stort set uændrede i forhold tilaugust.Tabel 3.1Ændringer i skøn for den offentlige saldo siden augustvurdering

2011

Mia. kr.

Moms og afgifterIndkomstskatter og arbejdsmarkedsbidragSelskabsskat1)

-2,40,10,0-0,95,0-0,3-0,30,0

-4,6-0,1-0,3-2,5-1,1-1,1-0,80,1

Nordsø-indtægter2)PensionsafkastskatDagpenge og kontanthjælp mv.Statslige tab i Max BankNettorenteudgifter

1)2)

Ekskl. kulbrinteskat og selskabsskat af kulbrintevirksomhed.De samlede Nordsø-indtægter udgøres af kulbrinteskat, selskabsskat af kulbrintevirksomhed, olierørled-ningsafgift og overskudsdeling.Anm.: Negative tal angiver saldoforværringer i form af øgede udgifter eller reducerede indtægter, mens positive talsvarer til saldoforbedringer som følge af lavere udgifter eller højere indtægter.

Med hensyn til pensionsafkastskatten skønnes der p.t. et provenu på knap 10 mia.kr. i 2011. Det er ca. 5 mia. kr. mere end i august. Det højere provenu i 2011 skyl-des primært mærkbart større afkast af obligationer og afledte aktiver – de såkaldtederivater – som pensionskasserne blandt andet bruger til risikoafdækning. Det hø-

Side 10 af 16

jere afkast fra obligationer mv. skal ses i lyset af, at der nu ventes et større fald irenten i løbet af 2011 end forudsat i august.I 2012 skønnes et provenu fra pensionsafkastskatten på ca. 3½ mia. kr., hvilket ergodt 1 mia. kr. mindre end i august. Det skyldes først og fremmest et lavere skøn-net afkast af obligationer og derivater i lyset af den forudsatte renteudvikling.5Iboks 3.1er der redegjort for den metode, som bruges i forbindelse skøn for pro-venuet fra pensionsafkastskatten.

Boks 3.1Beregning af skøn for provenuet fra pensionsafkastskatten

Beregningen af skønnet for provenuet fra pensionsafkastskatten i indeværende år tager udgangspunkt i pensions-formuen ultimo 2010. I provenuskønnet for 2011 tages der herudover udgangspunkt i den kendte udvikling i aktie-kurserne i løbet af 2011 (år-til-dato), hvorefter der forudsættes et normal-afkast for den resterende del af året. Af-kastet i et ”normalt” år forudsættes at være 7 pct. for aktier og 5 pct. for obligationer, hvilket er baseret på histori-ske afkastrater. Hvad angår udviklingen i obligationskurserne, er det dog den skønnede renteudvikling i den reste-rende del af året, der sammen med kursudviklingen år-til-dato lægges til grund for afkastet på obligationer i 2011.På baggrund heraf beregnes en skønnet værdi af pensionsselskabernes aktiver ultimo 2011 og dermed bruttoaf-kastet for 2011. I 2012 og efterfølgende år forudsættes, at aktiernes bruttoafkast er som i et normalt år, mens denskønnede renteudvikling påvirker obligationsafkastet. Selve provenu-skønnet for pensionsafkastskatten i et givetår beregnes dernæst ved at gange det skønnede bruttoafkast (korrigeret for afkastet på visse særlige obligationer,der er fritaget for pensionsafkastbeskatning) med den aktuelle skattesats, som er på 15 pct. Endelig korrigeres derfor fremført negativ skat vedr. tidligere år.

De konjunkturfølsomme udgifter til dagpenge og kontanthjælp mv. er opjusteretmed hhv. ca. � og 1 mia. kr. i 2011 og 2012 afledt af et højere ledighedsskøn.Derudover skønnes de statslige tab på kapitalindskud i og statsgaranterede lån tilMax Bank foreløbigt til hhv. ca. � og � mia. kr. i 2011 og 2012.Opdateringen af de offentlige finanser i denne status er af forholdsvis overordnetkarakter. En mere detaljeret og samlet vurdering af de offentlige finanser vil fore-ligge i tilknytning til den kommende konjunkturvurdering.

5

Det forudsatte renteniveau er lavere i både 2011 og 2012 end i augustvurderingen, men forudsætningen om fremskridt iretning af en afklaring af gældskrisen i bl.a. de sydeuropæiske lande inden for den kommende tid indebærer, at de længere-fristede danske renter kan stige lidt mere fra de nuværende ekstraordinært lave niveauer og igennem 2012 end forudsat iaugust. Det er således antaget, at renterne kan stige lidt mere end det, som i øjeblikket er indpriset på forward-markederne,idet de aktuelle markedspriser bl.a. også afspejler muligheden for et mere negativt scenarie med større søgning mod ”sikrehavne” end i hovedscenariet i denne status.

Side 11 af 16

Bilag 1. Nærmere om de opdaterede konjunkturskøn

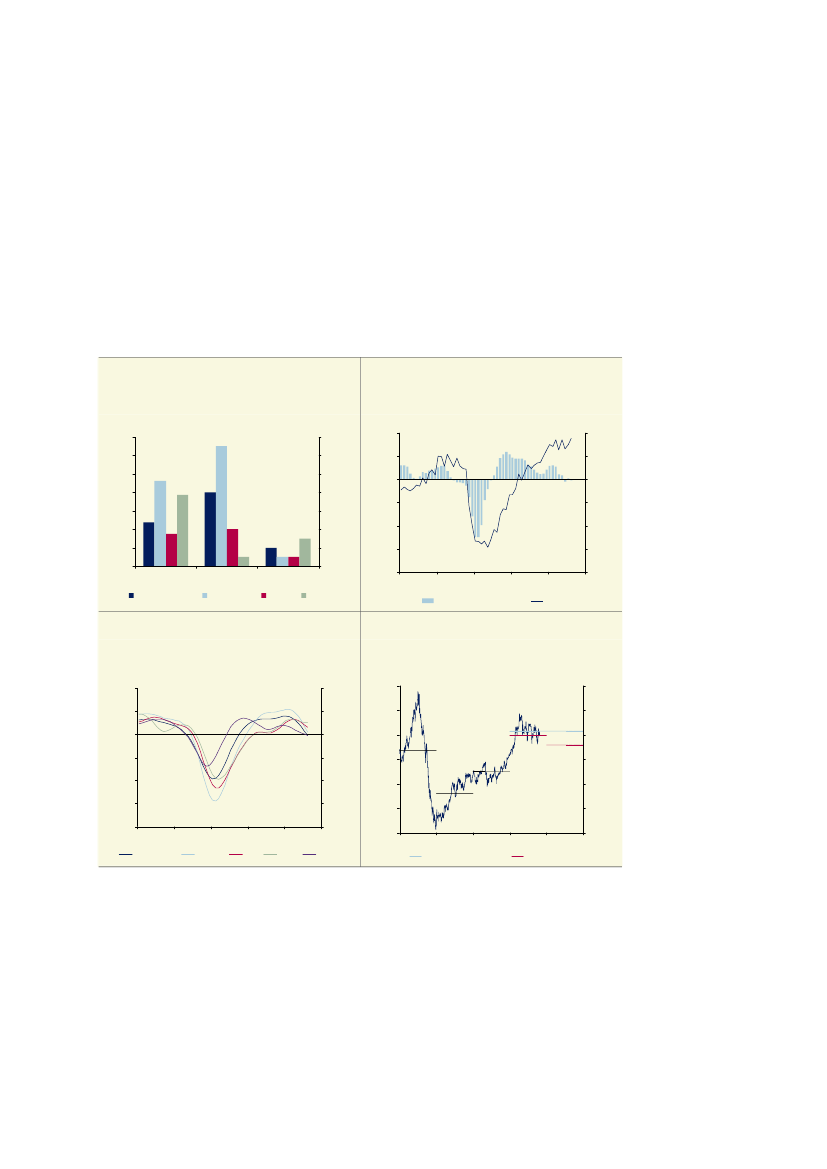

Forudsætninger om den internationale økonomiUdsigterne for den internationale økonomi tegner mere dystre end for to månedersiden. Væksten i verdensøkonomien aftog i 2. kvartal 2011 efter relativt høj væksti starten af året og for 2010 under ét, og de nyeste oplysninger peger på, at frem-gangen i verdenshandlen er bremset,jf. figur B1 og B2.Samtidig peger erhvervs- ogforbrugertilliden i retning af en yderligere afdæmpning af fremgangen i den inter-nationale økonomi.Figur B1Kvartalsvækst i udvalgte lande

Pct. (k/k)1,41,21,00,80,60,40,20,0Gns. vækst 2010Euroområdet2011k1Tyskland2011k2UKUSAPct. (k/k)1,41,21,00,8900,60,40,20,08580750708Vækst (h. akse)091011Indeks-10-15-20-5

Figur B2Verdenshandel

Indeks (jan. 2008=100)10510095Pct.1050

Figur B3Ledende indikator (CLI) fra OECD

Indeks1101051009590858007Euroområdet08Tyskland09USA1011JapanKinaIndeks11010510095908580

Figur B4Oliepris

USD pr. tønde150130110907050300809ØR August 2011101112November 2011USD pr. tønde15013011090705030

Kilde: Reuters EcoWin, Eurostat, Netherlands Bureau for Economic Policy Analysis (CPB), OECD og egneberegninger.

Genopretningen efter finanskrisen er blevet presset af uroen på de finansielle mar-keder, der især er knyttet til gældsproblemerne i visse lande i euroområdet samtøget usikkerhed om den underliggende styrke af genopretningen i USA.Samtidig skal vækstafdæmpningen også tilskrives midlertidige faktorer, herunderisær virkningerne fra natur- og atomkatastrofen i det østlige Japan i marts, samtnegative virkninger på de reale disponible indkomster fra råvareprisstigningerne i

Side 12 af 16

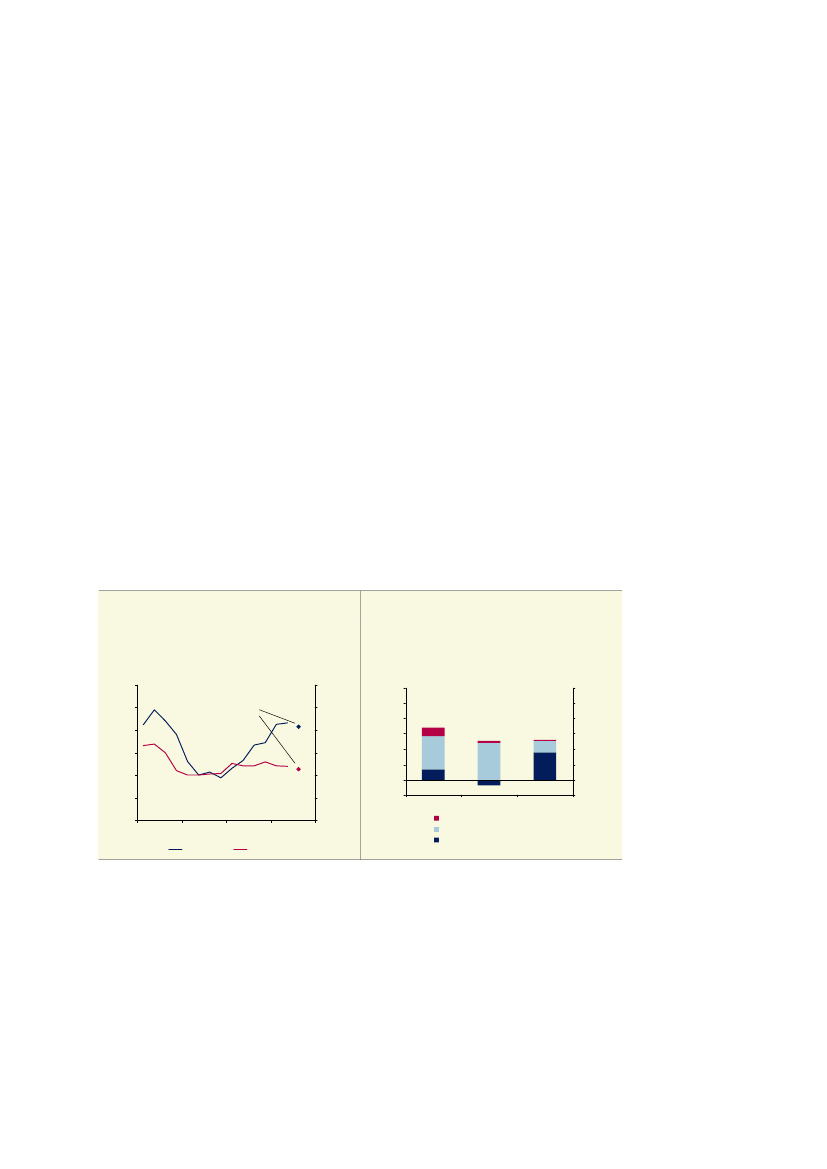

sidste halvdel af 2010 og i starten af 2011. Virkningerne fra de midlertidige vækst-dæmpende forhold forventes at høre op i 2. halvår 2011. Det skyldes, at råvarepri-serne har været vigende det seneste halve år, og at forsyningslinjerne efter naturka-tastrofen i Japan relativt hurtigt er blevet genetableret.Væksten i verdensøkonomien forventes at forblive lav i de kommende kvartaler.Det understøttes blandt andet af OECD’s sammenvejede ledende indikator (CLI),jf. figur B3.Indikatoren, som foreligger frem til august, er konstrueret på baggrundaf en række ledende indikatorer i de enkelte lande med henblik på at give tidligesignaler om vendepunkter i den økonomiske aktivitet.Udsigterne for den internationale økonomi er forbundet med usædvanlig storusikkerhed. Det skyldes som nævnt især uroen på baggrund af statsgældskrisen ien række udsatte lande i euroområdet, herunder navnlig Grækenland, hvor dekommende uger og måneder vil vise virkningerne af de EU-aftaler, der blev ind-gået i slutningen af oktober. Endvidere dæmpes aktivitetsniveauet også af et ud-bredt behov for konsolidering i både den private og offentlige sektor i mange lan-de, samt af svage arbejds- og boligmarkeder i mange store industrilande. På denbaggrund forventes den sammenvejede importvækst på de danske eksportmarke-der at falde fra godt 6� pct. i 2011 til 4½ pct. i 2012 (for industrivarer). I 2012 ereksportmarkedsvæksten nedjusteret med 1� pct.-point i forhold til det forudsattei august.Skønnet for olieprisen i 2011-12 er ligeledes blevet nedjusteret,jf. figur B4.Oliepri-sen har generelt været vigende siden april om end med betydelige udsving. Faldet iolieprisen skal ses i lyset af den skærpede uro på finansmarkederne samt udsigtertil lavere vækst i verdensøkonomien og dermed lavere efterspørgsel efter råolie.Finansielle forholdDe seneste måneders uro på de finansielle markeder blev blandt andet udløst af enøget usikkerhed om Grækenlands og andre sydeuropæiske landes evne til at betalederes statsgæld tilbage. Svage nøgletal for den amerikanske økonomi bidrog lige-ledes til større usikkerhed. Aktiekurserne er faldet mærkbart på verdensplan sidensommer. Kursfaldene afspejler blandt andet lavere forventninger til virksomhe-dernes indtjening fremover. I efteråret 2011 har usikkerheden på aktiemarkederneværet på det højeste niveau siden Lehman Brothers’ kollaps i 2008,jf. figur B5.

Side 13 af 16

Figur B5Usikkerhed på europæisk aktiemarked VIX

Pct.10090807060504030201000708091011Låneprogram tilGrækenlandGældskriseLehmann Brothers'kollapsPct.1009080706050403020100

Figur B6Aktiekurser

Indeks 2007=100120110100908070605040300708091011Danmark (OMXC20)USA (S&P500)Indeks 2007=10012011010090807060504030Euroområdet (MSCI)

Kilde: Reuters Ecowin.

Uroen på de finansielle markeder har også vist sig i form af stigende risikopræmierog en tilbageholdenhed blandt bankerne med at låne penge til andre banker.I forhold til de finansielle markeder har Danmark imidlertid et relativt gunstigtudgangspunkt sammenlignet med mange andre lande. Valutareserven er stor, ogrentespændet på statsobligationer i forhold til Tyskland er beskedent. Der er såle-des som udgangspunkt tillid til dansk økonomi, og dansk statsgæld har AAA-rating.Figur B7Renteforskel mellem usikrede og sikrede 3 mdr.

pengemarkedsrenter

Pct.-point2,0Pct.-point2,0

Figur B8Ændring i kreditpolitikken for private og erhverv

Nettotal2010

Nettotal20100-10-20-30-40-50-60-7009Private1011Erhverv

1,5

1,5

0-10

1,0

1,0

-20-30-40

0,5

0,5

-50-60

0,00708Euroområdet091011Danmark

0,0

-70

Anm.: Udlånsundersøgelsen i figur B8 er baseret på svar fra de største penge- og realkreditinstitutter på spørgsmålom ændringer i deres kreditpolitik.Kilde: Reuters Ecowin og Nationalbanken.

Ifølge Nationalbankens udlånsundersøgelse for 3. kvartal 2011 er der endvideresket en stramning i penge- og realkreditinstitutternes kreditpolitik i Danmark forbåde privatpersoner og erhverv,jf. figur B8.Stramningen kommer efter en stort setuændret kreditpolitik siden de kraftige stramninger i slutningen af 2009. Den

Side 14 af 16

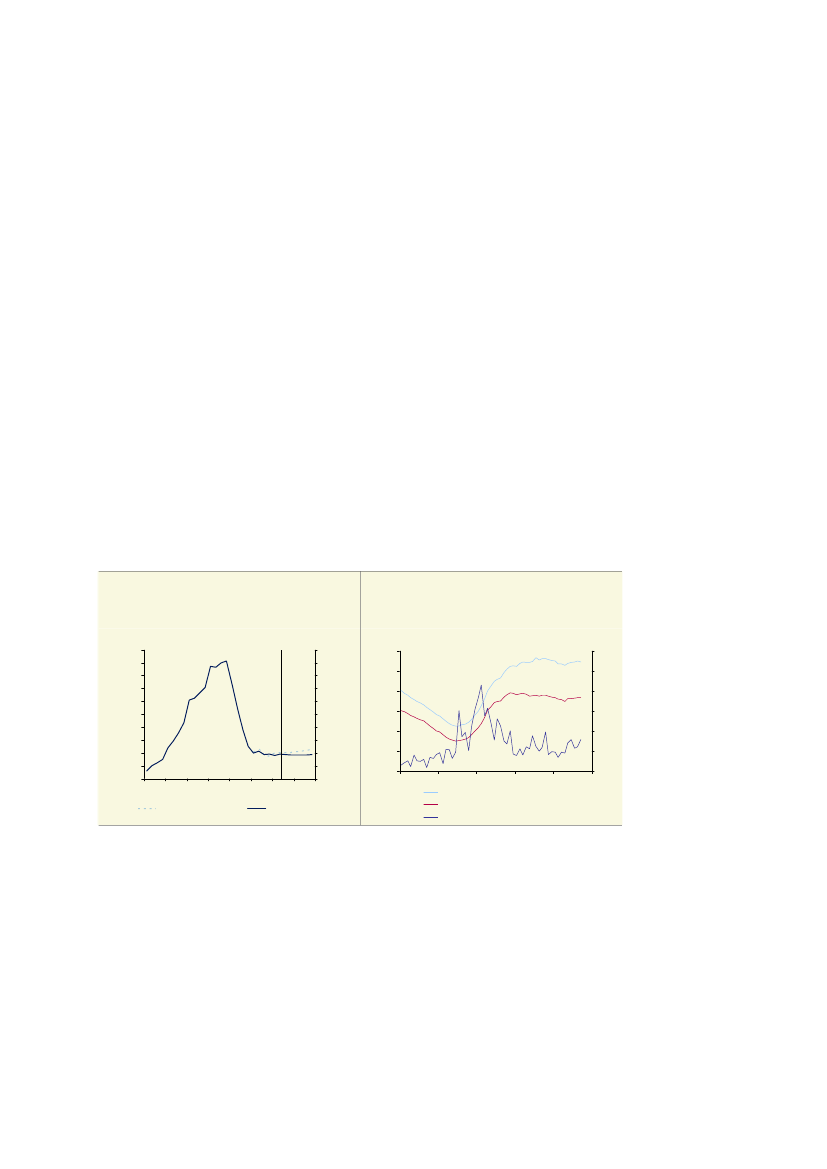

strammere kreditpolitik skyldes, at pengeinstitutterne og især realkreditinstitutter-ne har skærpet deres vurdering af risikoen ved udlån, mindsket deres risikovillig-hed og har haft højere finansieringsomkostninger. Samtidig oplever specielt pen-geinstitutterne stigende nedskrivninger og tab. Stigningen i usikkerheden udgør ennegativ risiko i forhold til konjunkturudviklingen. Det generelt lave renteniveaubliver således også i nogen grad aktuelt modvirket af højere risikopræmier.Udviklingen i den indenlandske økonomiHidtil har opsvinget i dansk økonomi i høj grad været trukket af fremgang i eks-porten, mens udviklingen i den private indenlandske efterspørgsel har været skuf-fende.Det gælder navnlig det private forbrug, som har ligget stort set fladt siden startenaf 2010,jf. figur B9.De seneste nationalregnskabstal peger ydermere på svagt afta-gende privatforbrug i første halvår 2011, og de foreløbige indikatorer peger påfortsat aftagende forbrug i 3. kvartal 2011. Den svage udvikling i privatforbrugetskal blandt andet ses i lyset af en stigning i husholdningernes opsparing efter detbetydelige formuefald under finanskrisen – forårsaget af nedgangen på aktie- ogboligmarkedet. Den seneste tids uro på de finansielle markeder og den størreusikkerhed om genopretningen af den internationale økonomi har formentlig ogsåbidraget til øget tilbageholdenhed blandt de danske forbrugere.Figur B9Privatforbruget halter, men eksporten har trukket

væksten frem til sommeren 2011

Indeks 2009K2=10012011511010510095900809Eksport10Privatforbrug11Estimeretudvikling i3. kvartalIndeks 2009K2=1001201151101051009590

Figur B10I 2012 ventes væksten i BNP i højere grad at bli-

ver trukket af indenlandske efterspørgsel

Pct.-point3,02,52,01,51,00,50,0-0,5201020112012Offentlig ef terspørgselEksportIndenlandsk privat eft erspørgselPct.-point3,02,52,01,51,00,50,0-0,5

Anm.: Udviklingen i 3. kvartal er estimeret ud fra de foreliggende indikatorer for 3. kvartal og er behæftet med be-tydelig usikkerhed.Kilde: Danmarks Statistik og egne beregninger.

Sammenlignet med augustprognosen er den skønnede vækst i privatforbrugetnedjusteret både i 2011 og 2012. Det private forbrug ventes nu at falde med 0,6pct. på årsbasis i 2011, mens der skønnes en stigning på 1,5 pct. i 2012. Dermed erårsvæksten nedjusteret med knap 1 pct.-point i begge år.I både maj- og augustvurderingen var det ventet, at den indenlandske private ef-terspørgsel gradvist ville tage over som den primære kilde til vækst. De seneste

Side 15 af 16

kvartalers aftagende udvikling i privatforbruget og en skuffende udvikling i de pri-vate investeringer under ét har imidlertid udskudt overgangen til et mere selvbæ-rende indenlandsk opsving til ind i 2012,jf. figur B10.Eksporten har udviklet sig ganske pænt i de første to kvartaler af 2011 og har somnævnt været den primære kilde til fremgang i produktionen. De forringede inter-nationale konjunkturudsigter ventes imidlertid gradvist at slå igennem på ekspor-ten, hvorfor den skønnede vækst i eksporten falder 5� pct. i 2011 til 2� pct. i2012. Dermed vil vækstbidraget til BNP fra eksporten være markant lavere i 2012sammenlignet med de to foregående år. Det betyder også, at et eventuelt svagereforløb for privat forbrug og investeringer end lagt til grund i denne vurdering kanindebære en væsentlig lavere BNP-vækst i 2012.For den offentlige efterspørgsel er det på baggrund af de foreliggende oplysningerforudsat, at det offentlige forbrug og de offentlige investeringer i 2011 og 2012ligger på linje med augustvurderingen.Udviklingen på arbejdsmarkedetDen private beskæftigelse har efter det kraftige fald i forbindelse med finanskrisenligget relativt stabilt på omtrent samme niveau som i 2005-06,jf. figur B11.Figur B11Privat beskæftigelse (ekskl. orlov)

1.000 personer2.1252.1002.0752.0502.0252.0001.9751.9501.9251.9001.87505060708091011121.000 personer2.1252.1002.0752.0502.0252.0001.9751.9501.9251.9001.875300070809BruttoledighedNettoledighedAntal varslinger (sæsonkorr., h. akse)10111090603215012054

Figur B12Antallet af fyringsvarsler og ledighed

1.000 personer1801.000 personer6

ØR August 2011

November 2011

Anm.: Skønsstregen angiver skøn for novembervurderingen.Kilde: Danmarks Statistik og egne beregninger.

Siden augustvurderingen er der offentliggjort nationalregnskabstal for 2. kvartal,som med en stigning i den private beskæftigelse (ekskl. orlov) på 3.000 personerviser en mere afdæmpet udvikling end forudsat. Hertil kommer, at ledigheden i ju-li til september under ét er steget lidt mere end ventet ved udarbejdelsen af au-gustvurderingen. Antallet af fyringsvarsler indikerer mulighed for yderligere stig-ninger i ledigheden i de kommende måneder,jf. figur B12.De mere afdæmpede udsigter for fremgangen i aktiviteten vurderes at indebære etvist fald i den private beskæftigelse i andet halvår 2011. Produktionsvæksten i

Side 16 af 16

2012 ventes at trække en gradvis svag fremgang i den sidste del af året, men sam-let er den private beskæftigelse nedjusteret med ca. 8.000 personer for 2012 somhelhed sammenlignet med vurderingen i august.Bruttoledigheden (nettoledige inkl. aktiverede jobklare personer) er steget svagtsiden april til 163.000 personer i september efter en generel aftagende tendens si-den sommeren sidste år, hvor den toppede med knap 170.000 personer. På bag-grund af en forudsætning om aftagende beskæftigelse i resten af 2011 ventes(brutto)ledigheden fortsat at stige svagt gennem resten af året og toppe omkringsommeren 2012 på niveau med toppunktet i sommeren 2010. Derved ventes enbruttoledighed på 164.000 personer på årsbasis i 2011 og 167.000 personer i 2012.Det er en opjustering på 2.000 personer i 2011 og 6.000 personer i 2012 i forholdtil augustvurderingen. På trods af opjusteringerne er ledigheden aktuelt forholds-vis lav i et mere langsigtet historisk perspektiv.