Udvalget for Landdistrikter og Øer 2011-12

ULØ Alm.del

Offentligt

MINISTERIET FOR

BY, BOLIGOGLANDDISTRIKTER

MÅR. 2012Sagsnr.: 2012-715

Udvalget for Landdistrikter og øer

Ministeren for by, bolig og landdistrikters besvarelse af ULØ spørgsmål nr. 105, alm.del. Spørgsmålet er stillet efter ønske fra Hans Christian Schmidt.Spørgsmål nr. 105:Hvilke konsekvenser mener ministeren, det vil have for landdistrikterne, hvis fiskerierhvervet ikke længere vil have afgiftsfritagelse for sit dieselforbrug?Svar:Til brug for besvarelse af spørgsmålet har jeg indhentet følgende bidrag fra Skatteministeriet, hvortiljeg kan henholde mig.“Afgiften af motorbrændstof, der udelukkende anvendes til afgiftspligtig virksomhed efter momslovenmed landbrug og fiskeri m.v. er fritaget for afgift på dieselforbrug.På baggrund aftal fra Danmarks Statistik m.v. udgør omkostninger til brændstof i gennemsnit Ca. 13pct. af den samlede omsætning for danske fiskerbåde. En ophævelse af fritagelse for afgift på diesel-forbrug for fiskeri skønnes dermed at medføre et umiddelbart merprovenu på Ca. 450 mio. kr. om året i2012-niveau, jf. tabel 1.Der er international konkurrence på råvaremarkedet for fisk, som har betydelig indflydelse for Iandingsmønstret af fisk i Danmark. De lokale priser på råvarer i form af fisk er i perioder svingende pågrund af kortvarige udsving i udbud og efterspørgsel, men de lokale priser vil over tid tendere til atkonvergere mod verdensmarkedsprisen. Derfor er det antaget, at fiskerierhvervet ikke kan overvælteen afgift på dieselolie på aftagerne af deres fisk. En evt, afgift på motorbrændstof til fiskeri bæres derfor i første omgang af fiskeriet. Dette er forbundet med et tilbageløb i form af færre indtægter til statenfra skat på overskud mv.Grundet vanskelige økonomiske vilkår i fiskerierhvervet vil en afgift på dieselforbrug formentlig i mange tilfælde alene påvirke størrelsen af det skattemæssige underskud, der kan fremføres og modregnes i indkomst i fremtidige år. Derfor er tilbageløbet forsigtig sat til 20 pct. Det medfører, at det umiddelbare merprovenu efter korrektion af tilbageløb skønnes til ca. 350 mio. kr. om året i 2012-niveau.

Gammel Mønt 4

1117 København K T +45 33 92 29 00

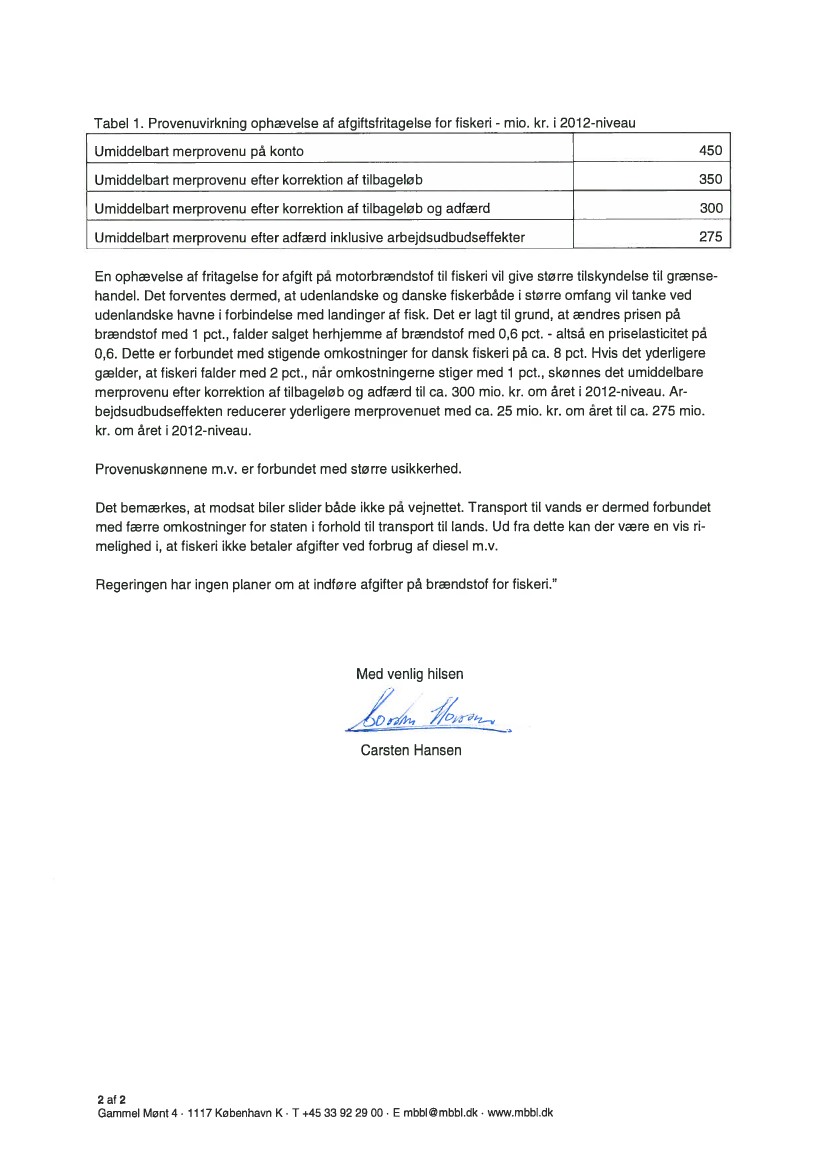

Tabel 1. Provenuvirkning ophævelse at afgiftsfritagelse for fiskeriUmiddelbart merprovenu på kontoUmiddelbart merprovenu efter korrektion at tilbageløbUmiddelbart merprovenu efter korrektion at tilbageløb og adfærd

-

mio. kr. i 2012-niveau450350300275

Umiddelbart merprovenu efter adfærd inklusive arbejdsudbudseffekter

En ophævelse at fritagelse tor afgift på motorbrændstot til fiskeri vil give større tilskyndelse til grænse-handel. Det forventes dermed, at udenlandske og danske fiskerbåde i større omfang vil tanke vedudenlandske havne i forbindelse med landinger af fisk. Det er lagt til grund, at ændres prisen påbrændstof med 1 pct., falder salget herhjemme af brændstof med 0,6 pct. altså en priselasticitet på0,6. Dette er forbundet med stigende omkostninger for dansk fiskeri på ca. 8 pct. Hvis det yderligeregælder, at fiskeri falder med 2 pct., når omkostningerne stiger med 1 pct., skønnes det umiddelbaremerprovenu efter korrektion af tilbageløb og adfærd til ca. 300 mio. kr. om året i 2012-niveau. Arbejdsudbudseffekten reducerer yderligere merprovenuet med ca. 25 mio. kr. om året til ca. 275 mio.kr. om året i 2012-niveau.-

Provenuskønnene mv. er forbundet med større usikkerhed.Det bemærkes, at modsat biler slider både ikke på vejnettet. Transport til vands er dermed forbundetmed færre omkostninger for staten i forhold til transport til lands. Ud fra dette kan der være en vis rimelighed i, at fiskeri ikke betaler afgifter ved forbrug af diesel mv.Regeringen har ingen planer om at indføre afgifter på brændstof for fiskeri.”

Med venlig hilsen

Carsten Hansen

2af 2

Gammel Mønt 4

1117 København K• T +4533922900