Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0200893Dato:18. december 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr.930af14. septem-ber 2012.(Alm. del).

Holger K. Nielsen/ Lene Skov Henningsen

Spørgsmål:Ministeren bedes redegøre specifikt for de japanske regler for beskatning af motorkøretøjer,herunder om de er baseret på motorkøretøjets objektive karakteristika eller værdibaseret, ogi hvilket omfang beskatningen også tilgodeser klima- og miljøhensyn. Ministeren bedes li-geledes oplyse, om Japan har indført road pricing eller har politisk vedtagne målsætningerherom, og i givet fald det nærmere indhold heraf.

Svar:Hermed fremsendes oversigt over bilbeskatning og road pricing i Japan. Oplysningernevedrørende bilbeskatning er indhentet fra publikationen ”ACEA Tax Guide 2012”, der erudgivet af den europæiske sammenslutning af bilproducenter ACEA (European Automobi-le Manufacturers Association). Oplysningerne vedrørende road pricing er indhentet fraOECD’s publikation ”Greening Growth in Japan” fra 2011 (OECD Environment WorkingPapers, No. 28). Både for så vidt angår bilbeskatning og road pricing, er der indhentet sup-plerende oplysninger fra forskellige kilder og kontakter, herunder fra den japanske bilim-portørsammenslutning, Japan Automobile Importers Association, JAIA. Oplysningerne frade forskellige kilder og kontakter er gengivet her i summarisk form, og formidlingen af op-lysningerne i denne besvarelse er uden ansvar for eventuelle fejl eller mangler.Den Japanske beskatning af køretøjer udgøres af en værdibaseret anskaffelsesafgift og toperiodiske afgifter efter tekniske kriterier. For alle afgifterne er der fritagelser og reduktio-ner baseret på tekniske kriterier (drivmiddel, emission og forbrug). Der er tale om en vægt-afgift(Tonnage Tax),som opkræves nationalt samt en anskaffelsesafgift(Automobile Ac-quisition Tax)og en ejerafgift(Automobile Tax),der begge opkræves af de lokale myndig-heder. Afgifterne gælder for personbiler, lastbiler og busser. Anskaffelsesafgiften er somnævnt værdibaseret, mens vægtafgiften er baseret på køretøjets vægt og ejerafgiften er ba-seret på motorstørrelse, totalvægt og passagerkapacitet for hhv. personbiler, lastbiler ogbusser.De detaljerede beskrivelser af satser, fritagelser og reduktioner er afgrænset til beskatningaf personbiler med plads til 10 personer eller derunder og de små såkaldte Kei-køretøjer.Kei-køretøjer er små biler med maksimum længde, bredde, højde og motorstørrelse på hhv.3,4 meter, 1,48 meter, 2 meter og en motorstørrelse på max 660cc. Der er således tale ommeget små bybiler, der ikke findes tilsvarende på det danske marked. Besvarelsen omfatterikke regler for VAT, brændstofafgifter samt beskatning af firmaejede biler.Til omregning fra yen til kr. er brugt gennemsnitskursen for månederne januar-oktober2012. Denne er 7,32 kr./100 yen.Besvarelsen beskriver de aktuelt gældende satser mv. I 2012 er gennemført ændringer iskattesystemet, herunder bl.a. flere ændringer i satser mv. i bilafgiftssystemet. Disse æn-dringer forventes at medføre en reduktion i provenuet fra vægtafgiften på ca. 150 mia. yensvarende til ca. 11 mia. kr.Side 2

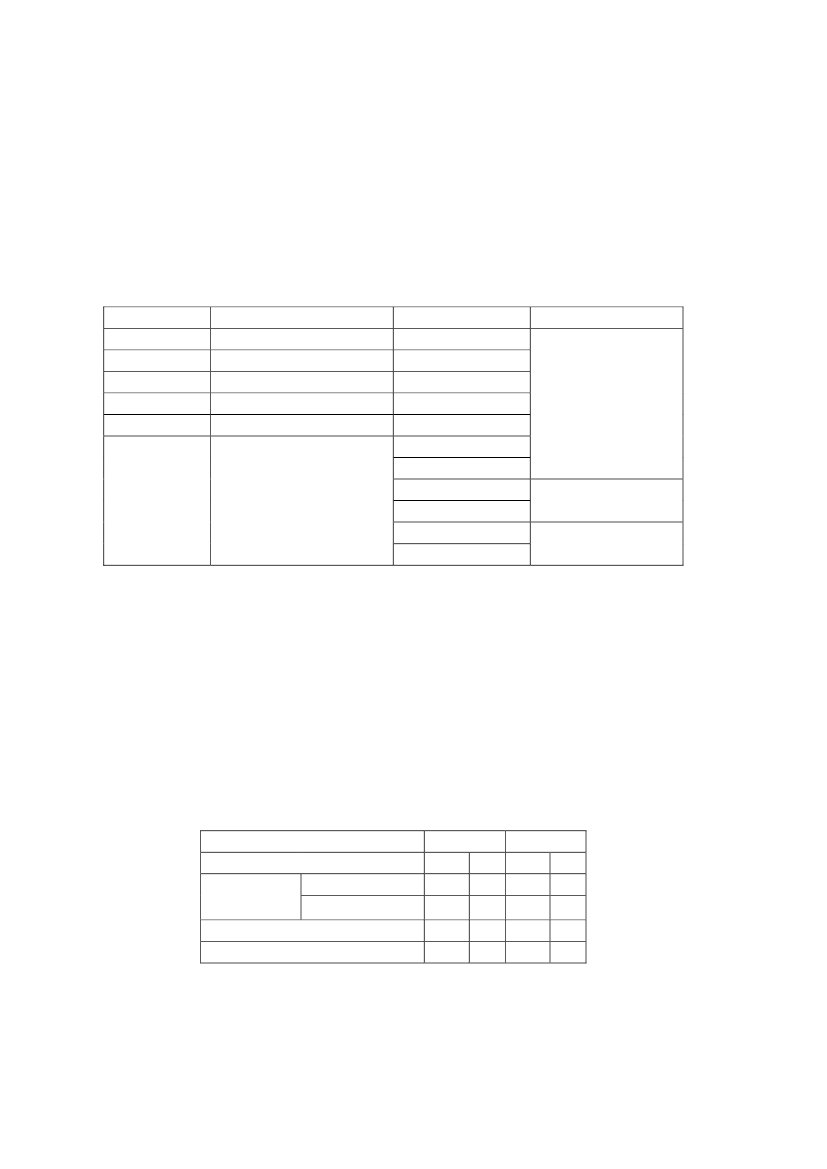

Vægtafgiftener en national opkrævet afgift. For personbiler er den opgjort ud fra bilensegenvægt, hvorimod den for lastbiler og busser er opgjort ud fra totalvægten. Afgiftsni-veauet for en privatejet personbil er 4.100 yen pr. halve ton egenvægt pr. år, som svarer tilca. 300 kr. For Kei-køretøjer og små motorcykler er vægtafgiften ikke afhængig af vægtenmen er et fast beløb på 7.200 yen om året, som svarer til ca. 527 kr. Fritagelser og redukti-oner som følge af lav udledning og lavt brændstofforbrug er vist i tabellen nedenfor.Fritagelser og reduktioner i vægtafgiften for personbilerUdledningElbil-Brændselscelle-Naturgas2009 + Nox 10% reduktionPlug-in Hybrid-Diesel20092015 + 20%2010 + 50%2015 + 10%2010 + 38%20152010 + 25%BrændstofforbrugSats--- Fritaget (50% redukti-- on ved første fornyel-sesinspektion)-

Benzin

2005 + 75% reduktion

75% reduktion50% reduktion

Årstallene 2010 og 2015 i kolonnen vedrørende brændstofforbrug refererer til de af det Ja-panske Land-, Infrastruktur- og Transportministerium vedtagne målsætninger om brænd-stofforbrug for disse to år. Den efterfølgende procentangivelse angiver den overopfyldelse iforhold til målsætningen for brændstofforbrug, der er nødvendig for at opnå de reduceredesatser. Således betyder ”2015 + 20 %”, at målsætningen for 2015 skal være overopfyldtmed 20% for at opnå fritagelse for vægtafgiften indtil første syn. Målsætningerne forbrændstofforbrug er bestemt af køretøjets vægt, hvor en lavere vægt betyder et højere kravtil brændstofforbruget. Som et eksempel, for en personbil der vejer mellem 1.081 kg og1.196 kg er 2015 standarden 18,7 km/l. De 20 % overopfyldelse betyder, at personbilenskal køre 22,5 km/l for at opfylde kriteriet for brændstofforbrug.Tilsvarende findes et ”Low-emissionVehicle Approval System”udarbejdet af det JapanskeLand-, Infrastruktur- og Transportministerium, som køretøjet skal opfylde eller overopfyldefor, at der kan opnås fritagelser eller reduktioner. Når et køretøj udleder mindre end 25 pct.af 2005-standarden, er ”2005 + 75 % reduktion” således opfyldt. Som det fremgår, opnårelbiler samt plug-in hybridbiler og brændselscellebiler under alle omstændigheder fritagelseindtil første syn.Der findes tilsvarende fradragssystemer for lastbiler og busser. Fradragssystemet gælderfrem til 30. april 2015.Anskaffelsesafgiftener en lokalt opkrævet afgift der pålægges anskaffelsen af køretøjer.Den er værdibaseret og udgør 5 % af anskaffelsesprisen for private køretøjer og 3 % for er-hvervskøretøjer. Anskaffelsesprisen er 90 % af køretøjets pris ekskl. VAT men inkl. inte-Side 3

greret udstyr. Anskaffelsesafgiften er også gældende for brugte køretøjer, når disse handles,dog ikke hvis anskaffelsesprisen er 500.000 yen, svarende til ca. 36.600 kr., eller derunder.Satsen er den samme for nye og brugte køretøjer. Fritagelser og reduktioner i anskaffelses-afgiften er vist i tabellen nedenfor.Systemet for fritagelser og reduktioner svarer til den struktur, der gælder for vægtafgiften,jf. beskrivelsen ovenfor. Der findes tilsvarende fradragssystemer for lastbiler og busser.Fradragssystemet gælder frem til 31. marts 2015.Fritagelser og reduktioner i anskaffelsesafgiften for personbilerUdledningElbilBrændselscelleNaturgasPlug-in HybridDiesel--2009 + NOx 10% reduktion-20092015 + 20%2010 + 50%2015 + 10%2010 + 38%2015 opnået2010 + 25%Brændselsforbrug-----Sats

Fritaget

Benzin (inkl.Benzin-hybrid)

2005 + 75% reduction

75% reduktion50% reduktion

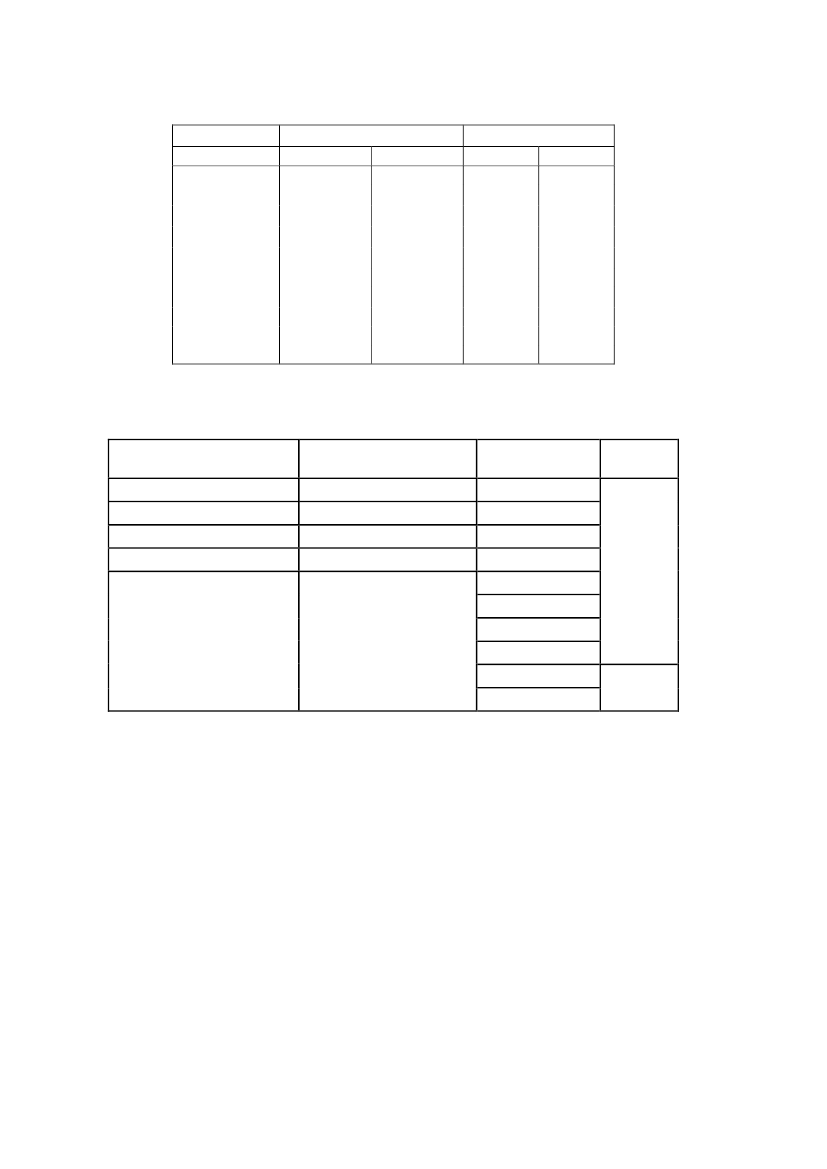

Ejerafgiftener en lokalt opkrævet afgift, som opkræves på ejerskabet af motorkøretøjer.Ejerafgiften bliver fastsat ud fra motorstørrelsen for personbiler, totalvægten for lastbiler ogpassagerkapacitet for busser. For Kei-køretøjer findes en særlig ejerafgift.For benzin/LPG køretøjer, der er 13 år og ældre samt diesel køretøjer, der er 11 år og ældre,pålægges en ekstra ejerafgift.De årlige satser samt regler for fritagelser og reduktioner for henholdsvis Kei-køretøjer ogpersonbiler er vist i tabellerne nedenfor.Årlige satser for ejerafgiften – Kei-køretøjerKøretøj

Kei-køretøjerPersonkøretøjerPrivat

Erhverv

Yen Kr. Yen Kr.

7.200 527 5.500 4034.000 293 3.000 2204.000 293 4.000 2932.400 176 2.400 176

LastbilerSmå motorcykler (op til 251cc)Mini motorcykler (125-250cc)

Side 4

Årlige satser for ejerafgiften – PersonbilerSlagvolumen< 1L1L - 1,5L1,5L - 2L2L - 2,5L2,5L - 3L3L - 3,5L3.5L - 4L4L - 4,5L4,5L - 6L> 6LPrivat brugYen

29.50034.50039.50045.00051.00058.00066.50076.50088.000111.000Kr.

2.1602.5262.8933.2953.7354.2474.8705.6026.4448.129ErhvervYen

7.5008.5009.50013.80015.70017.90020.50023.60027.20040.700Kr.

5496226961.0111.1501.3111.5011.7281.9922.981

Fritagelser og reduktioner i ejerafgiften for personbilerUdledningElbilBrændselscelleNaturgasPlug-in Hybrid--2009 + NOx 10% reduktion-2015 + 20%2010 + 50%Benzin (inkl. Benzin-hybrid)2005 + 75% reduktion2015 + 10%2010 + 38%2015 opnået2010 + 25%25%-reduktionBrændselsforbrug----50%-reduktionReduktionrate

Disse kriterier er fastsat af den centrale regering. De lokale myndigheder kan fastsætteyderligere kriterier for fritagelser og reduktioner. Der findes tilsvarende fradragssystemerfor lastbiler og busser. Der foreligger ikke umiddelbart oplysninger om tidsbegrænsningerpå fradragssystemet i denne del af bilbeskatningen.Japan harroad pricingfor benyttelsen af landets knap 9.000 km motorveje. Der er tale omet system baseret på mikrobølgeteknologi (DSRC – Dedicated short range Communication)med portaler over vejene samt enheder (OBU’er – On Board Units) i bilerne svarende tilBroBizzen, som vi kender fra de danske faste forbindelser (Storebælt og Øresund). Syste-met registrerer således de enkelte køretøjer, når de kører ind på en betalingsstrækning. Foren nærmere beskrivelse af forskellige typer af road pricing henvises til besvarelsen af SAUalm. del spørgsmål 929 (2011-2012).Systemet i Japan er introduceret i 2001 med henblik på at reducere trængsel, forbedre bru-gervenligheden samt at forbedre miljøet. Systemet virker i hele Japan, hvor der er i alt ca.1.200 portaler og OBU’er i ca. 34 millioner biler. De nyeste OBU’er kan foruden afgiftsbe-Side 5

talingen også anvendes til navigation samt til modtagelse af trafikinformation. Road pricingsystemet indebærer, at motorvejssystemet som helhed er selvfinansierende gennem et ”toll-pool” system, hvor indtægter fra de mere profitable dele af motorvejsnettet bidrager tildækning af udgifter på de mindre profitable dele af nettet.Satserne er differentieret i forhold til køretøjstypen, således at bl.a. lette køretøjer og mo-torcykler betaler lavere satser. Der ydes rabatter på 30 til 50 pct. i weekends, på hverdageuden for myldretiderne samt for lange ture. Med henblik på at undgå sivetrafik fra motorve-je til mindre veje gennem beboelsesområder er satserne lavere på nogle af de bynære mo-torvejsstrækninger.I forbindelse med en politisk krisepakke i 2008-2009 blev der gennemført yderligere rabat-ter på motorvejsafgifterne med henblik på at stimulere turisme og rejseaktivitet. I forbindel-se med regeringens budget for 2010 øgedes rabatterne yderligere som et forsøg og medhenblik på at indlede en gradvis udfasning af afgifterne. Det er således planlagt at udfaseafgiftsbetalingen på i alt 37 motorveje, der tilsammen tegner sig for 18 pct. af den samledelængde af motorveje.I 2000 blev der nedsat en ”Road Pricing Examination Commission” med deltagelse fra eks-perter, regeringens embedsmænd samt politiet. Her er efter det oplyste drøftet geografiskeog tidsmæssige afgrænsninger, køretøjstyper, teknologi, satser mv. I 2005 har de lokalemyndigheder for Tokyo området, Tokyo Metropolitan Government, gennemført et studie afeffekterne af road pricing i det centrale Tokyo på lokalisering, regional økonomi og trans-port.Der er dog, så vidt vides, ikke aktuelt planer om at ændre eller udvide det nuværende road-pricing-system f.eks. med anvendelse af GNSS teknik (Global Navigation Satellitte Sy-stem. GPS, Global Positioning System, der anvendes bl.a. til navigationssystemer, er detamerikanske GNSS-system) eller med afgiftsbetaling på andre typer af veje end motorveje.

Side 6