Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0200893Dato:18. december 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr.928af14. septem-ber 2012.(Alm. del).

Holger K. Nielsen/ Lene Skov Henningsen

Spørgsmål:Ministeren bedes oplyse, hvilke lande der har beskatningsregler, der er baseret på motorkø-retøjets objektive karakteristika (dvs. ikke-værdibaseret), og redegøre nærmere for indhol-det af de pågældende landes regler på området, herunder i hvilket omfang beskatningen og-så tilgodeser klima- og miljøhensyn.

Svar:Hermed fremsendes oversigt over bilbeskatningen i udvalgte lande, hvor det er oplyst, ihvilken udstrækning beskatningen er baseret på tekniske kriterier knyttet til de enkelte kø-retøjer.Oplysningerne i besvarelsen er i alle tilfælde indhentet fra publikationen ”ACEA TaxGuide 2012”, der er udgivet af den europæiske sammenslutning af bilproducenter ACEA(European Automobile Manufacturers Association). Oplysningerne i publikationen er base-ret på indberetninger fra de enkelte lande og gengivet her i summarisk form med fokus påtekniske kriterier i beskatningen. Formidlingen af oplysningerne i denne besvarelse er såle-des uden ansvar for eventuelle fejl eller mangler.Udvalget af lande følger udvalget i ”ACEA Tax Guide 2012”. I USA er de fleste afgifter,heriblandt registreringsafgift, fastsat i de enkelte stater. Da der ikke er specifikke oplysnin-ger om disse afgifter, er USA ikke medtaget i besvarelsen. Indien og Rusland, der har bådecentralt og lokalt fastsatte afgifter, er ligeledes ikke medtaget i besvarelsen.Besvarelsen omfatter alene afgifter på personbiler. Besvarelsen omfatter ikke regler forVAT, brændstofafgifter, beskatning af firmaejede biler, transportfradrag eller andre reglerknyttet til anvendelsen af køretøjerne.I skemaerne nedenfor er det opsummeret, i hvilken udstrækning afgifterne i de enkelte lan-de er baseret på tekniske kriterier. Der vises et skema dels for afgifter ved anskaffelse afkøretøjet, dels for periodiske afgifter. Oplysningerne fra disse to skemaer er herefter op-summeret i et samlet skema, hvor det anføres, i hvilken udstrækning beskatningen i de en-kelte lande specifikt tilgodeser klima- og miljøhensyn.I de to skemaer vedrørende henholdsvis anskaffelsesafgift og periodiske afgifter anføres deti 2. kolonne, hvilke tekniske kriterier, der indgår i afgiftsberegningen. Derudover er det an-ført i 3. kolonne, hvorvidt afgiften er baseret fuldt ud på tekniske kriterier.Hvis et land har enten en anskaffelsesafgift eller en periodisk afgift, der er fuldt ud baseretpå tekniske kriterier, er det således markeret med et ”ja” i 3. kolonne. Med en registreringaf tekniske kriterier i 2. kolonne og et ”Nej” i 3. kolonne har landet en værdi-baseret afgiftmed elementer af tekniske kriterier. Med et ”Nej” i både 2. og 3. kolonne har landet enværdibaseret afgift uden tekniske kriterier. Med et ”Nej” i 2. kolonne og ingen registrering i3. kolonne, har landet ikke den pågældende type af afgift (anskaffelsesafgift eller periodiskafgift). For så vidt angår anskaffelsesafgifterne kan en sådan markering også betyde, at detSide 2

pågældende land har en afgift ved indregistrering svarende til ca. 1.500 kr. eller derunder. Iflere af disse tilfælde vurderes der at være tale om et gebyr for indregistrering.For så vidt angår anskaffelsesafgiften, er der i alt 27 ud af de 35 lande, hvor afgiften i eneller anden udstrækning er baseret på tekniske kriterier. De anvendte kriterier fremgår afskemaet. Blandt landene, der anvender tekniske kriterier i anskaffelsesafgiften, har 8 landeen afgift, der er fuldt ud baseret på tekniske kriterier, mens tekniske kriterier indgår i af-giftsberegningen for de øvrige 19 lande. I disse lande indgår de tekniske kriterier enten iform af tillæg eller fradrag i forhold til en værdibaseret afgift eller i form af, at tekniske kri-terier bestemmer satsen på en værdibaseret afgift.For så vidt angår de periodiske afgifter, er der 28 ud af de i alt 35 lande, hvor tekniske kri-terier indgår i afgiftsberegningen. Kriterierne er som for anskaffelsesafgiften anført i ske-maet, og det fremgår desuden, at afgifterne i de 28 lande i alle tilfælde er baseret fuldt udpå tekniske kriterier.I det sidste skema er oplysningerne om såvel anskaffelsesafgifterne som de periodiske af-gifter sammenfattet, idet det oplyses, hvilke klima- og miljøhensyn, der er tilgodeset medbeskatningsreglerne i de enkelte lande. Her er således alene anført tekniske kriterier, der re-laterer sig direkte til klima- og miljøhensyn, mens tekniske kriterier som f.eks. vægt ellermotorstørrelse, der ikke direkte relaterer sig til klima- og miljømål, ikke er oplyst i dennesammenhæng. Som det fremgår, er der 26 ud af de i alt 35 lande, hvor klima- og miljømålindgår i afgiftssystemet.

Side 3

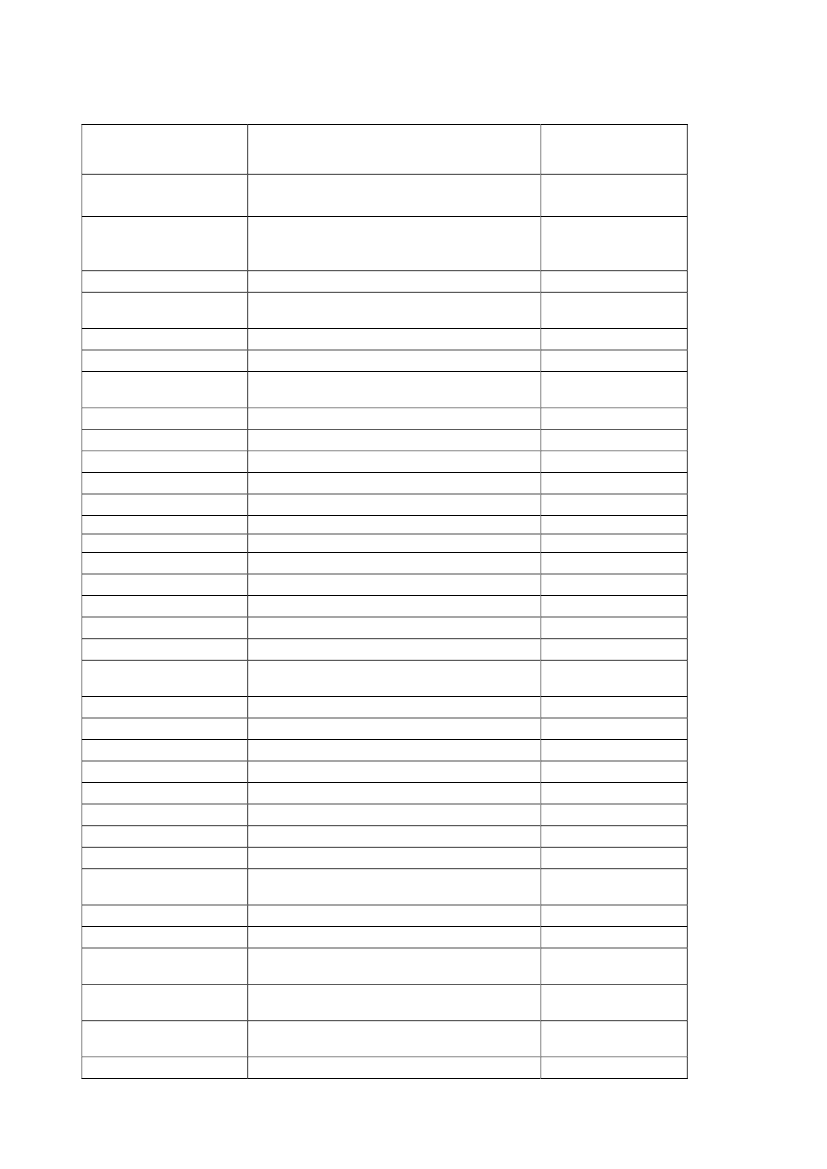

Tekniske kriterier i anskaffelsesafgifterLande

ØstrigBelgienBulgarienCypernTjekkietTysklandDanmarkEstlandSpanienFinlandFrankrigGrækenlandUngarnIrlandItalienLitauenLuxembourgLetlandMaltaNederlandenePolenPortugalRumænienSverigeSlovenienSlovakietUKIslandNorgeTyrkietSchweizBrasilienKinaJapanSydkorea

Tekniske kriterier (Anskaffelsesafgift)

CO2, partikeludledning (Reduktioner/tillæg).Brændstofforbrug (Fastsættelse af sats).Slagvolumen, bilens alder, Euronorm.CO2, brændstofforbrug og alder (Redukti-on/tillæg).NejSlagvolumen.CO2 (reduktion/tillæg).Euronorm (Reduktion/tillæg).NejAirbags, ABS, ESP, Selealarm, Drivmiddel,brændstofforbrug (Reduktion/tillæg)NejCO2 (Fastsættelse af sats)CO2 (Fastsættelse af sats)CO2, motoreffekt (reduktion/tillæg)Motorstørrelse, Euronorm.Motorstørrelse og euronorm.CO2 (Fastsættelse af sats).Motoreffekt (Reduktion/Tillæg).NejNejCO2, alder, motorstørrelse.CO2.CO2, drivmiddel.Euronorm (reduktion).Motorstørrelse (Fastsættelse af sats)Motorstørrelse, CO2, drivmiddel.Motorstørrelse, CO2.CO2 (Ingen afgift men tilskud).CO2, drivmiddel (Fastsættelse af sats).NejNejCO2 (Fastsættelse af sats).Vægt, Motoreffekt, NOx udledning.CO2 (Reduktion/Tillæg).Motorstørrelse.NejMotorstørrelse, drivmiddel (Fastsættelse afsats).Motorstørrelse (Fastsættelse af sats) (Betalesaf importør/fabrikant).Udledning, brændstofforbrug, drivmiddel (Re-duktion)MotorstørrelseFuldt ud tekniske

kriterier

NejJa-JaNej-Nej-NejNejJaNejJaNejNejNejNejJaNejNejNejJaJa-Nej--NejJaNejNejNejNejNejNejSide 4Tekniske kriterier i periodiske afgifterLande

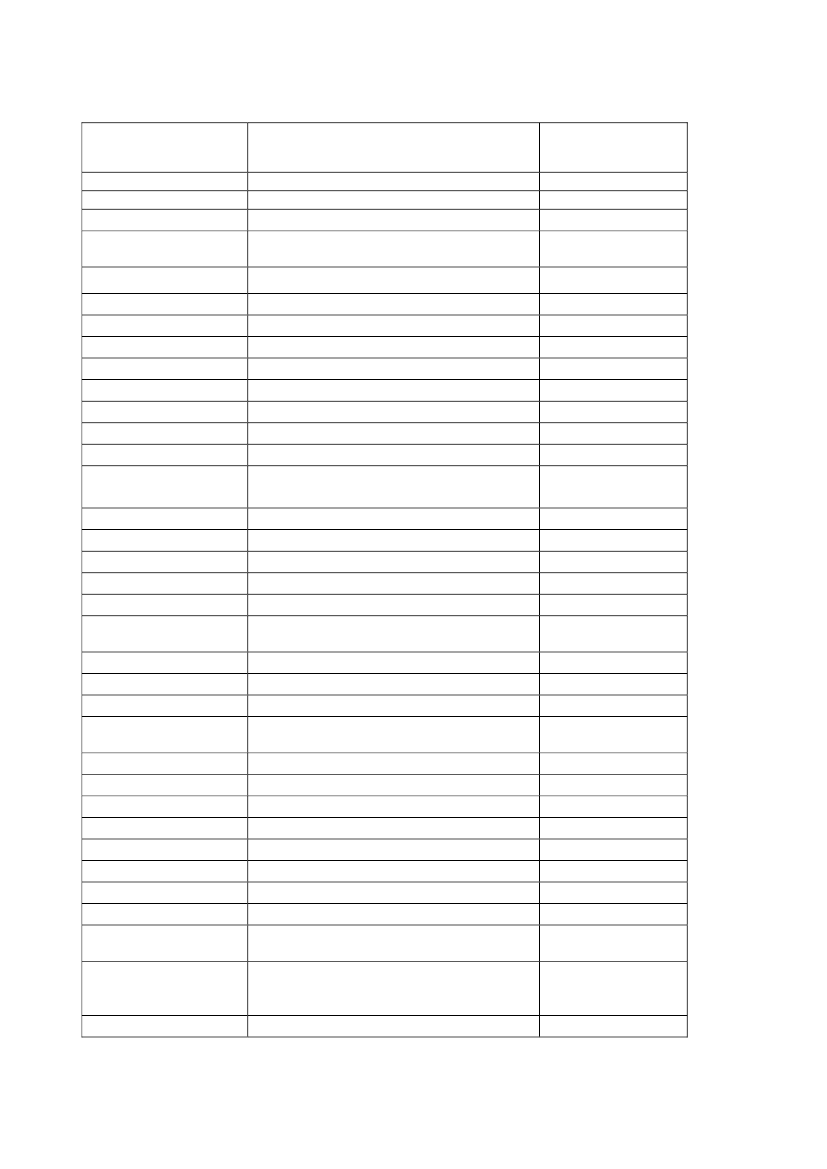

ØstrigBelgienBulgarienCypernTjekkietTysklandDanmarkEstlandSpanienFinlandFrankrigGrækenlandUngarnIrlandItalienLitauenLuxembourgLetlandMaltaNederlandenePolenPortugalRumænienSverigeSlovenienSlovakietUKIslandNorgeTyrkietSchweizBrasilienKinaJapanSydkorea

Tekniske kriterier (Periodisk afgift)

Motorstørrelse, vægt.CO2, motorstørrelse.Motoreffekt, alder.Slagvolumen.CO2 (Reduktion/tillæg).NejCO2 (Reduktion/tillæg).Drivmiddel, Brændstofforbrug, vægt.NejMotoreffekt.CO2 og vægt.CO2, motoreffekt, vægt (reduktion/tillæg).Motorstørrelse, CO2.Alder, motorstørrelse.Biler registreret første gang gør 1/7 2008: mo-torstørrelse. Efter 1/7 2008: CO2Motoreffekt, Euronorm.NejCO2.Vægt.CO2, alder.Vægt, drivmiddel.CO2 (Reduktion/Tillæg).NejVægt.Motorstørrelse.CO2, vægt, Euronorm, drivmiddel. (Redukti-on/Tillæg).NejMotorstørrelse.Motorstørrelse, CO2.CO2.NejMotorstørrelse, alder.Motoreffekt, motorstørrelse, vægt.NejMotorstørrelse.Brændstofforbrug (Reduktion).Motorstørrelse, vægt.Udledning, Brændstofforbrug, drivmiddel (re-duktion).Motorstørrelse.Fuldt ud tekniske

kriterier

JaJaJaJa-JaJa-JaJaJaJaJaJaJa-JaJaJaJa-JaJaJa-JaJaJa-JaJa-JaJaJaSide 5

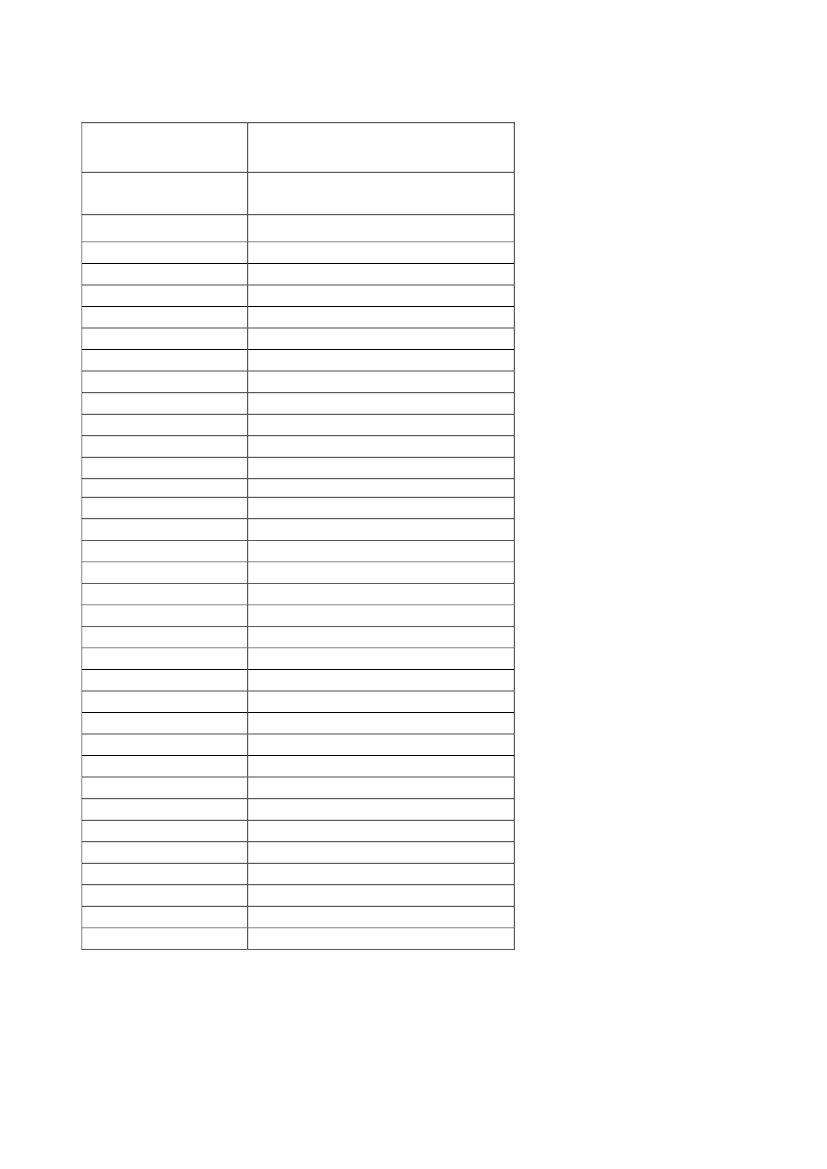

Klima- og miljøhensyn i bilbeskatningenLande

ØstrigBelgienBulgarienCypernTjekkietTysklandDanmarkEstlandSpanienFinlandFrankrigGrækenlandUngarnIrlandItalienLitauenLuxembourgLetlandMaltaNederlandenePolenPortugalRumænienSverigeSlovenienSlovakietUKIslandNorgeTyrkietSchweizBrasilienKinaJapanSydkorea

Klima- og miljøhensyn

CO2, udledning, brændstofforbrugCO2, udledning, brændstofforbrugNejCO2UdledningCO2Brændstofforbrug, udledningNejCO2CO2CO2CO2 og udledningUdledningCO2UdledningNejCO2CO2CO2CO2 og udledningNejCO2CO2CO2 og udledningCO2NejCO2CO2CO2 og udledningNejNejNejBrændstofforbrugUdledning, brændstofforbrugNejSide 6