Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0199389Dato:3. oktober 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 920 af 11.september 2012. Spørgsmålet er stillet efter ønske fra Tho-mas Jensen (S).(Alm. del).

Thor Möger Pedersen/Thomas Larsen

Spørgsmål:Vil ministeren med udgangspunkt i samme opgørelsesmetode som i ministerens besvarelseaf 22. februar 2011 af alm. del - spørgsmål 227 (2010-11, 1. samling) fremsende en opgø-relse, der viser antallet af samtlige skatte- og afgiftsstigninger i perioden 1. januar 2002 til1. september 2011 fordelt på hvert år under VK-regeringen, herunder oplyse antallet fordeltpå henholdsvis erhvervsliv og personer, samt oplyse hvor mange skatte- og afgiftsstignin-ger i gennemsnit det svarer til pr. år og pr. måned under VK-regeringen i den pågældendeperiode. Desuden ønskes en komplet opgørelse, der i kronologisk rækkefølge viser de en-kelte konkrete skatte- og afgiftsstigninger, herunder med angivelse af navn og hvilket varigtprovenu i antal mia. kr. til statskassen den pågældende skat og afgift giver samt angivelseaf, hvad det samlede akkumulerede varige provenu i antal mia. kr. er som følge af de sam-lede skatte- og afgiftsstigninger. Endelig ønskes oplyst den isolerede varige effekt af desamlede skatte- og afgiftsstigninger på beskæftigelsen.Svar:Med udgangspunkt i samme opgørelsesmetode, som i de tidligere besvarelser fremsendeshermed en opgørelse, der viser de enkelte konkrete skatte- og afgiftsforhøjelser i perioden1. januar 2002 til 1. september 2011.Det kan med betydelig usikkerhed skønnes, at det samlede antal skatte- og afgiftsforhøjel-ser, der blev besluttet i perioden, er 287, når der tages hensyn til indfasning af Forårspakke2.0. mv. i perioden frem til og med 2019. Det skønnes, at 56 af forhøjelserne vedrører per-soner og 231 af forhøjelserne vedrører erhverv.De 287 skatte- og afgiftsforhøjelser svarer til, at der i perioden fra 1. januar 2002 til 1. sep-tember 2011 blev vedtaget eller besluttet ca. 30 skatte- og afgiftsforhøjelser om året for pe-rioden frem til 2019. Dette svarer til ca. 2½ forhøjelse om måneden i de knap 10 år.Der henvises til de følgende tabeller for en kronologisk opgørelse af skatte- og afgiftsforhø-jelserne samt provenuvirkningerne heraf.Der foreligger ikke tilbage til 2002 opgørelser af bruttoprovenubevægelserne af de enkeltedele af hvert lovforslag. Derfor er det ikke muligt at give et samlet skøn over den isoleredevarige provenuvirkning af de 287 skatte- og afgiftsforhøjelser. Det er dermed heller ikkemuligt at give et skøn over den isolerede varige virkning på arbejdsudbuddet.

Side 2

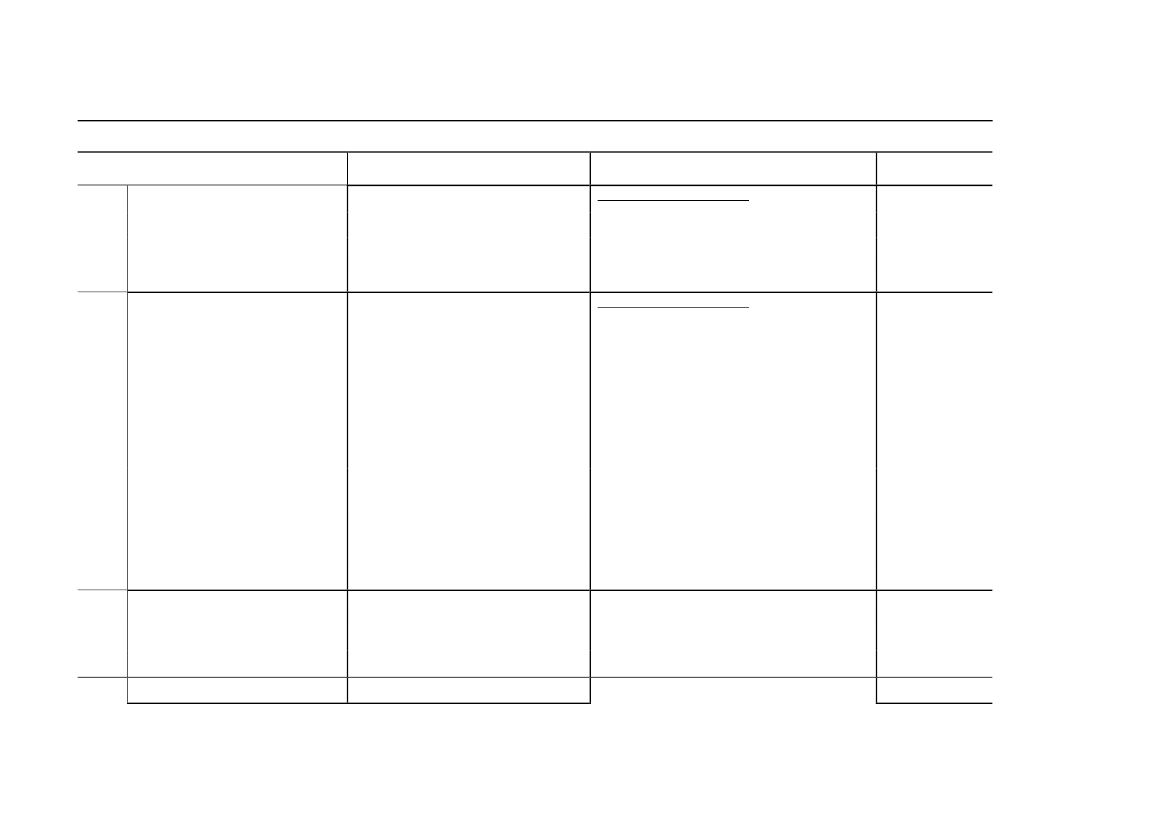

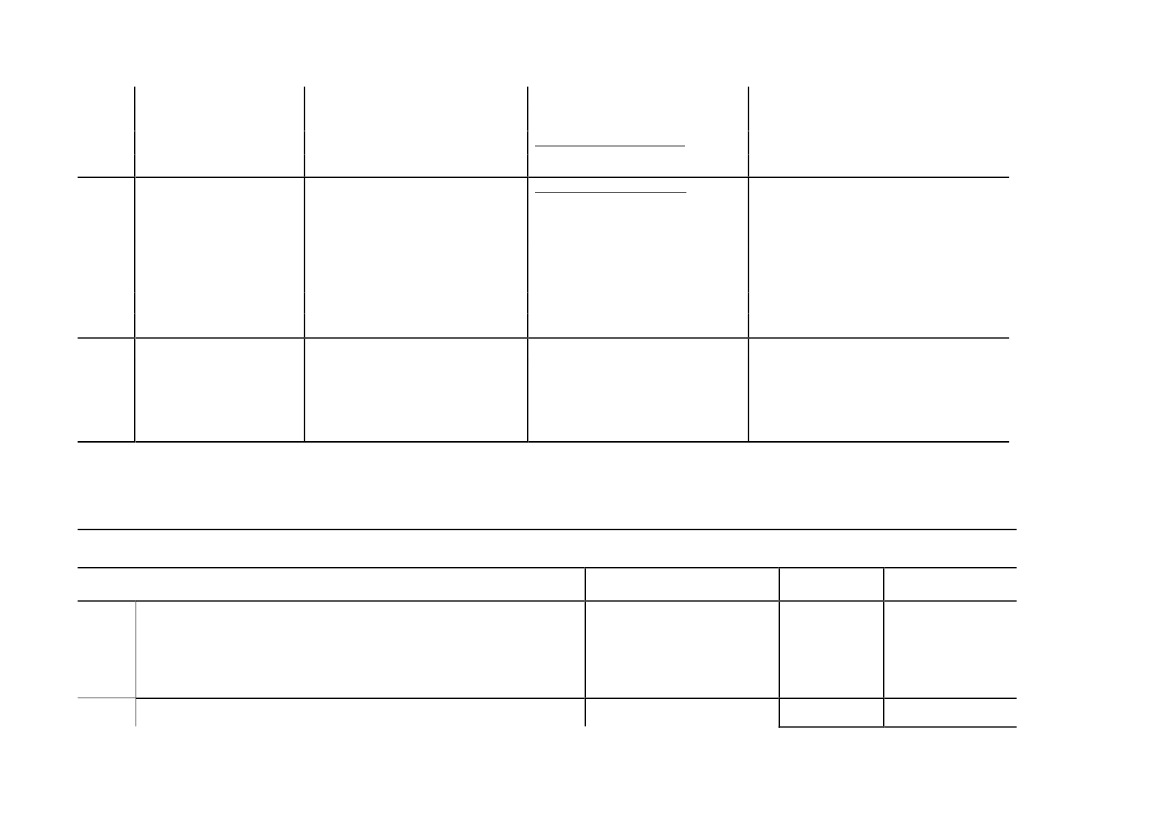

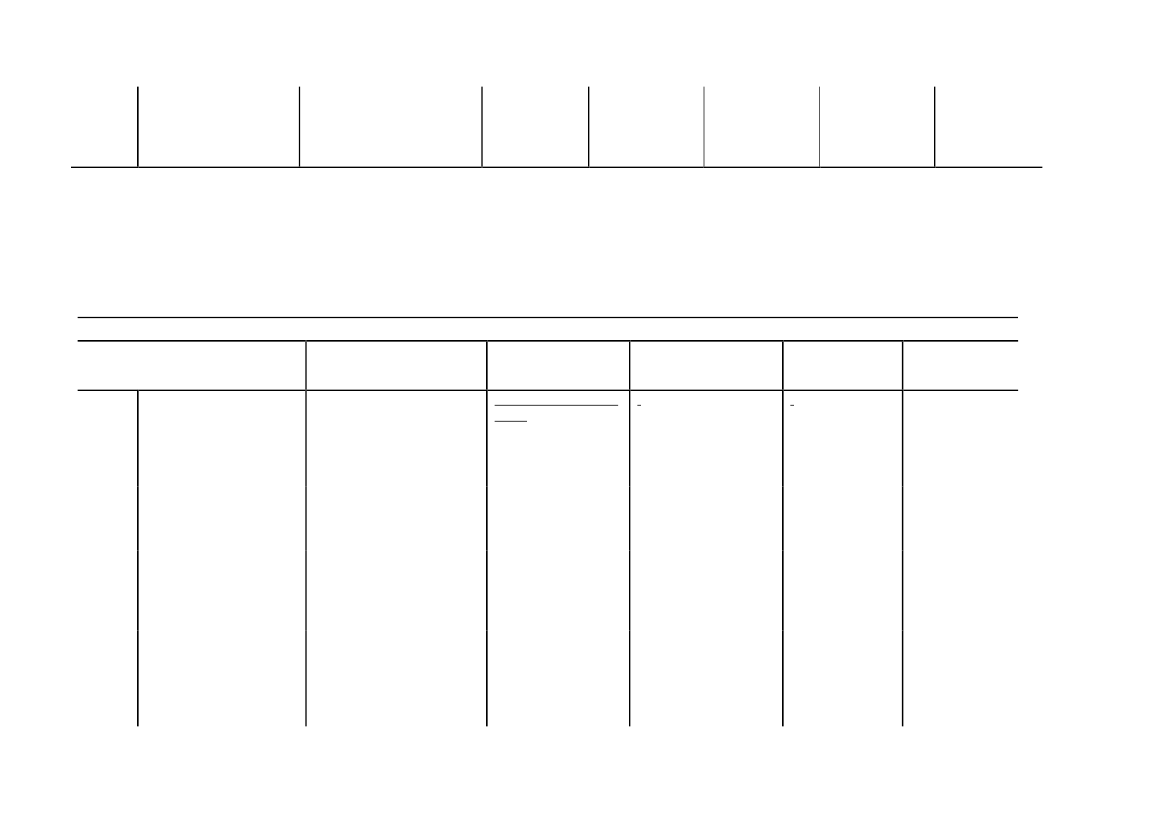

Tabel 1. Folketingsåret 2001/2002 2. samlingLovforslagL 11Pensionsafkastbeskatningslovenm.fl.Elementer med skatte- og afgiftsfor-højelsera. Indførelse af skattepligt for et admi-nistrationsbo, der administrerer en luk-ket bestand af livsforsikringer fra et li-kvideret livsforsikringsselskab eller enlukket bestand af pensionstilsagn fra enlikvideret pensionskasse.a. Skibe på 20 tons eller derover, somejes af danske selskaber m.v. eller af fa-ste driftssteder af selskaber hjemmehø-rende i andre EU-lande, eller som udle-jes uden besætning (bareboat) eller er-hverves med henblik på sådan udlejning,afskrives på særskilt saldo og efter enafskrivningssats på højst 12 pct. Nybyg-gede skibe, som ejes af selskaber m.v.,uden for tonnageskatteordningen kandog afskrives med 20 pct. det første år.b. Der kan ikke længere forskudsafskri-ves på skibe, som omfattes af de ovenfornævnte bestemmelser.MerprovenuSamlet for helelovforslaget5 mio. kr.BemærkningerHullukning

L 93

Følgeforslagtiltonnageskattelove

Samlet for helelovforslaget

Indgår i et samletforslag, der erlempende

Provenuneutral 2002.

Provenumæssige konsekvenser skal ses i sam-menhæng med Lov nr. 264af 08.05.02 (Tonnageskatteloven)L 181Skattestop for vægtafgifter mv.Tillægget i reguleringsmekanismen forbeløbsgrænserne i registreringsafgiftenophæves.Merprovenu på årligt 40 mio. kr. for hvert år.Det samlede forslag giver et mindreprovenu på240 mio. kr.10 mio. kr.(2002)En del af gen-nemførelsen afskattestoppet, dersamlet er lem-pende.Miljøforslag (der

L 191

EURO 3-lastbiler.

Formålet med loven er at justere kriteriet

Side 3

med hensyn til 1. registreringsdato fortilskud til miljøvenlige lastbiler.

0 (2003)

tilpasses af hen-syn til EU)

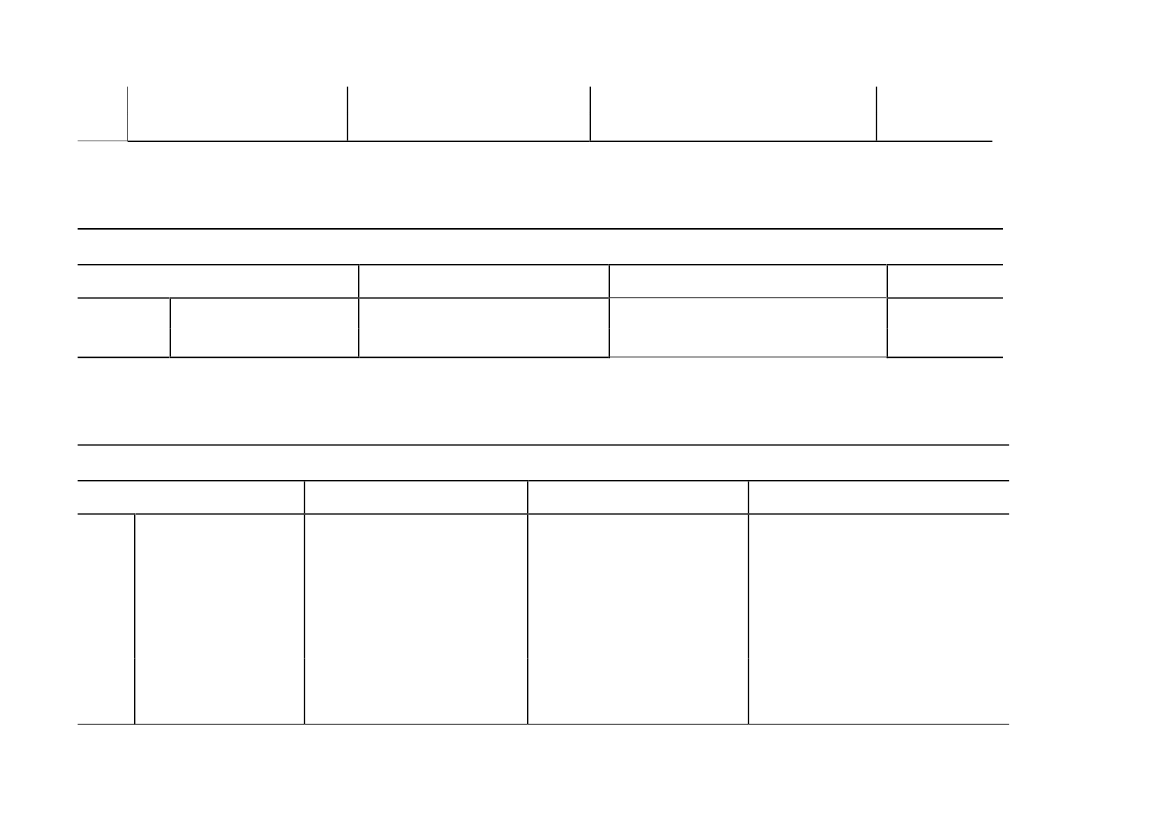

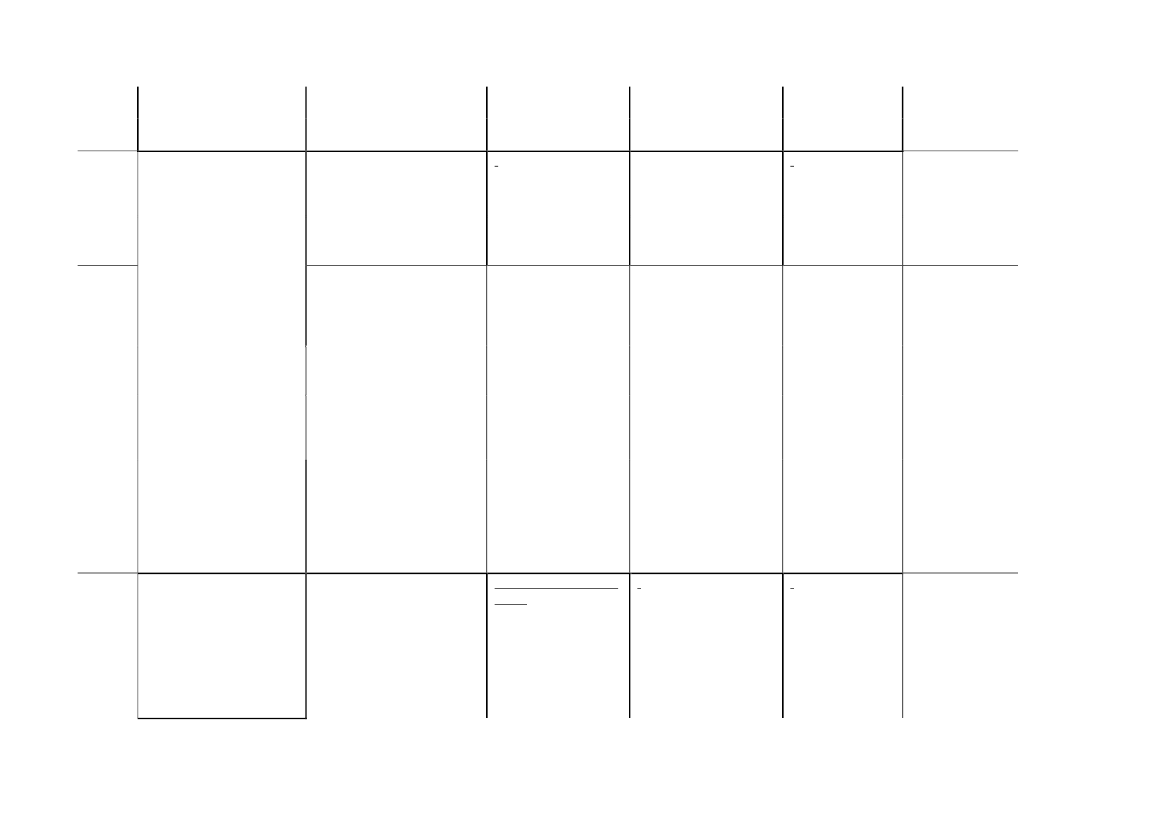

Tabel 2. Folketingsåret 2002/2003LovforslagL 80ModerniseringafudbytteskattenElementer med skatte- og afgiftsforhø-jelserUdbytteomfattesafrenteudligningstillægMerprovenu8 mio. kr. årligt kr.Det samlede lovforslag er provenuneutraltBemærkningerIndgår i et delfor-slag, der er lem-pende.

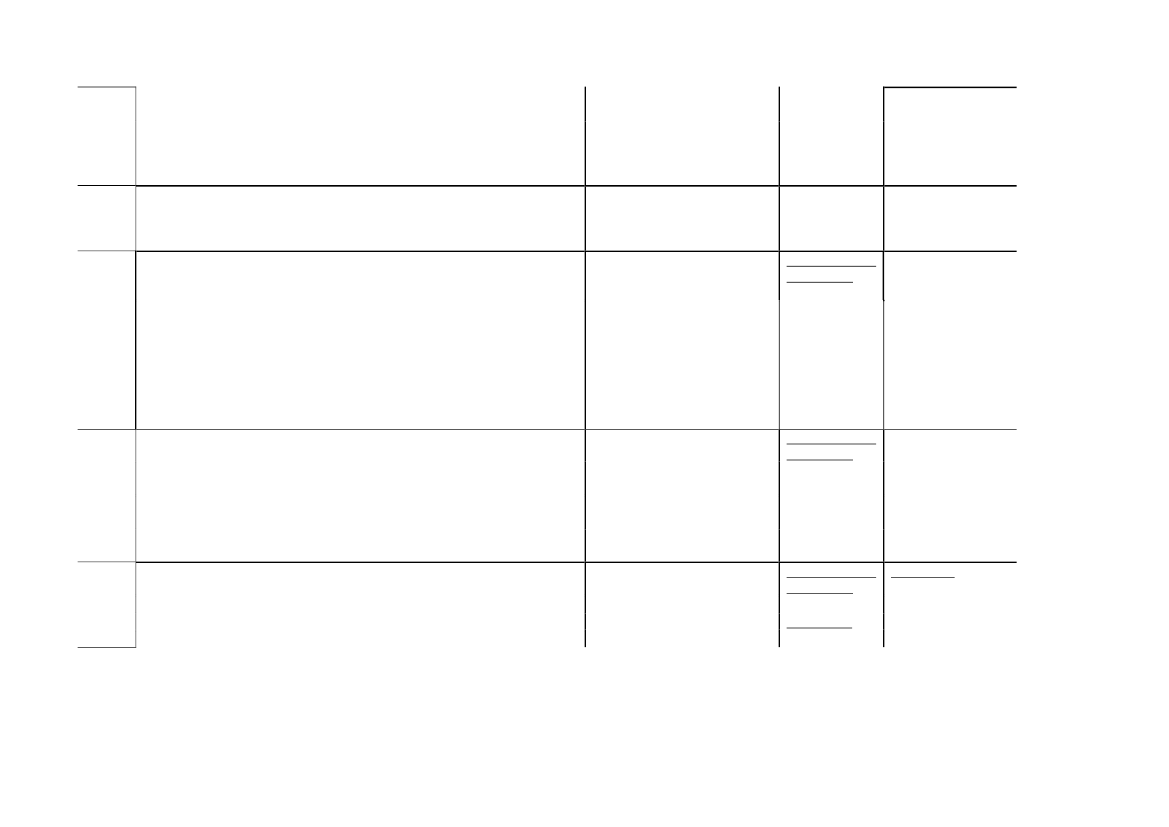

Table 3. Folketingsåret 2003/04LovforslagL 27Ændring af regler for be-regning af aktiverElementer med skatte- og afgifts-forhøjelsera. Udenlandske afskrivningsberetti-gede aktiver anses for erhvervet pådet faktiske erhvervelsestidspunkt,og de værdiansættes til den faktiskeanskaffelsessum reduceret med demaksimale afskrivninger, der efterdanske regler kunne være foretaget,indtil den fulde skattepligt til Dan-mark indtræder.b. Der kan højst gives nedslag forden udenlandske skat, der ville væreopkrævet, hvis der var afskrevetmaksimalt efter udenlandske regler.MerprovenuVærnsregel som forhindrer utilsigtetmindre provenu.BemærkningerHullukning

Side 4

L 60

Mere smidige regler forpensionsopsparere, hensæt-telsesfradrag for kreditin-stitutter, gældsinstrumenterog afkortning af kredittidved ophævelse af vissepensionsordninger

a. Afkortningafkredittidb. Justering af reglerne om fremmeaf privat udlejningsbyggeri i relationtil selskaber omfattet af selskabsskat-telovens § 3 A.

Samlet for helelovforslaget50 mio. kr. i provenutab i en kortereårrække. Det varige provenutabskønnes relativt beskedent.

Dels indgår elementerne i et forslag, dersamlet set er neutralt, dels er der tale omhullukning.

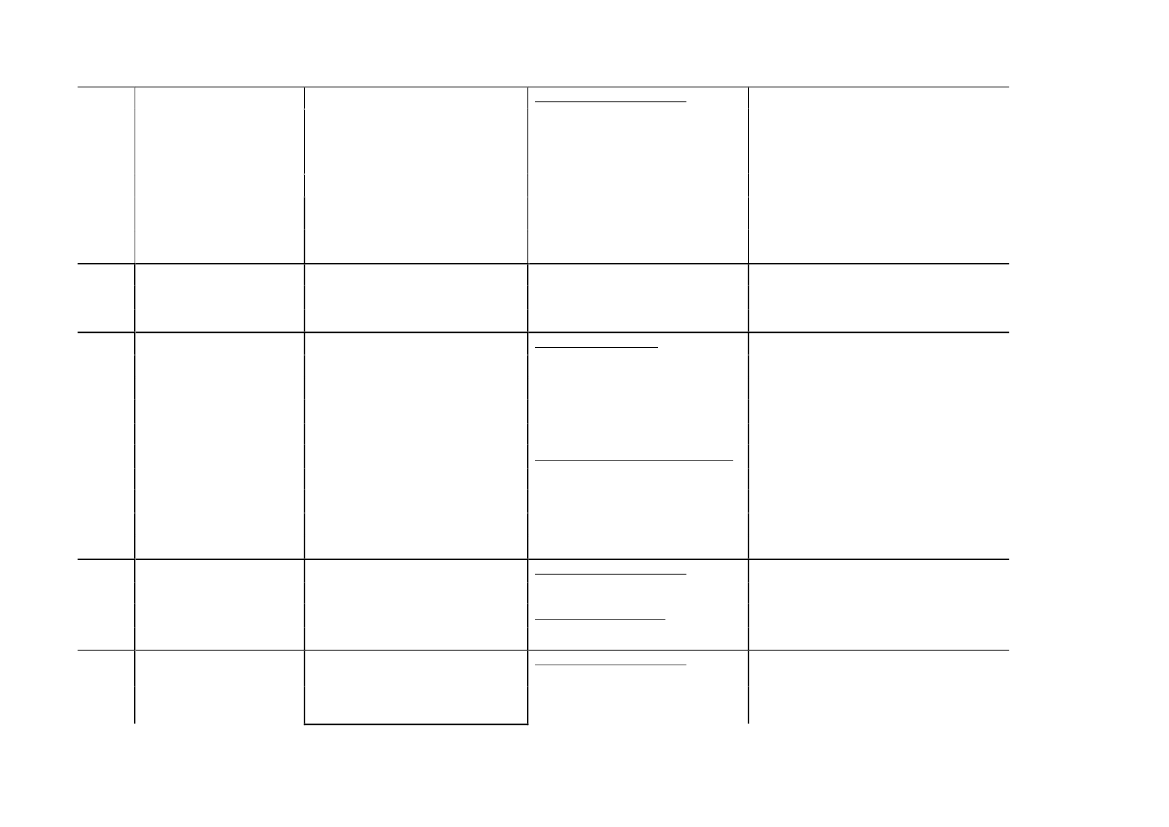

L 61

Regulering af børnefami-lieydelse efter prisindeks

Børnefamilieydelsen reguleres frem-over med forbrugerprisudviklingen, istedet for lønudviklingen.Nedsættelse af kulbrintefradrag til 5pct. i 6 år m.v.

a. Engangsprovenuet i 2004 på 400mio. kr.b. Forhindrer et utilsigtet mindreprovenu.165 mio. kr. (årligtfra 2004).

Ikkeskattelovgivningunderlagtskattestoppet.

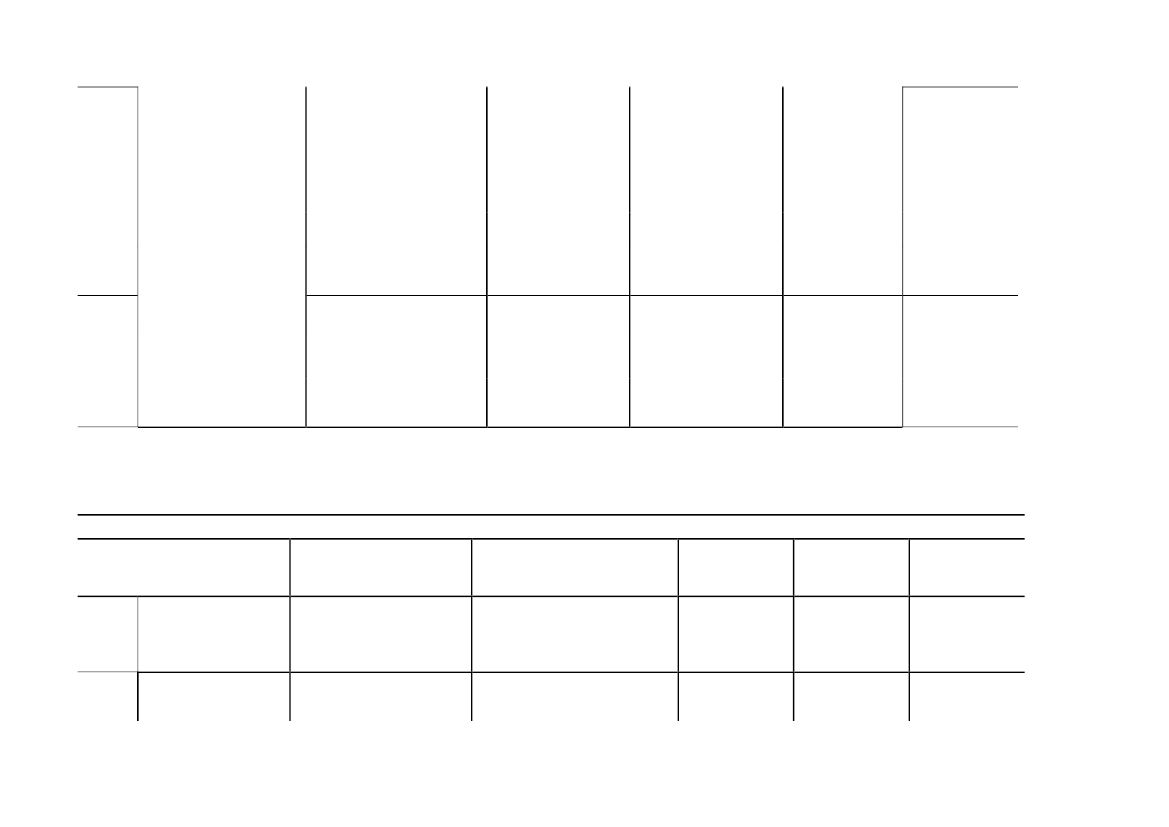

L 62

Ændringer som følge afaftalen om forlængelse afA.P. Møller - Mærsk's ene-retsbevilling til kulbrinte-indvinding

Samlet for heleaftalen1.100 mio. kr.(2004)2.100 mio. kr. (2005)1.800 mio. kr. (2006)2.400 mio. kr. (2007)For nedsættelseafkulbrintefradraget2.400 mio. kr. (2004)2.900 mio. kr. (2005)3.100 mio. kr. (2006)3.300 mio. kr. (2007)

Aftalen om vilkårene for en forlængelse afeneretsbevillingen til kulbrinteindvinding.

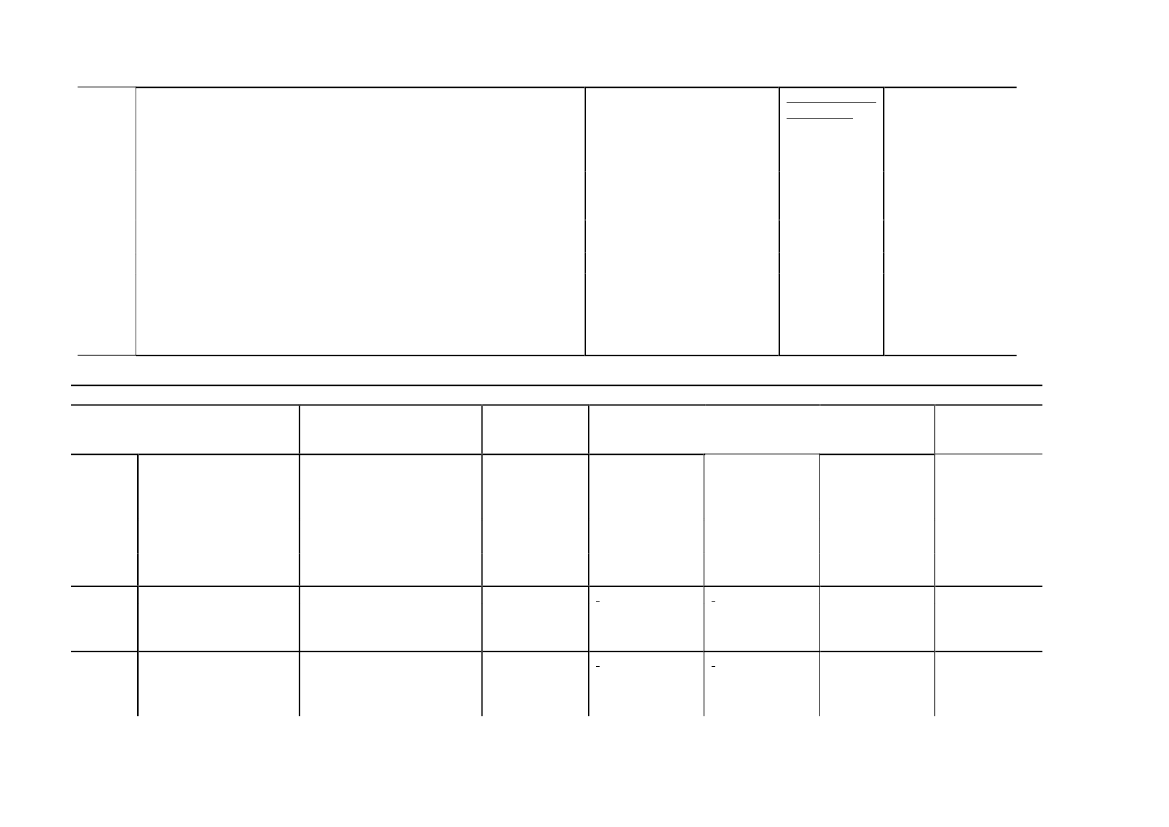

L 86

Konkurrenceforbedringerfor vissegrænsehandelsvar-er

Omlægningafølafgiften

Samlet for helelovforslaget5 mio. kr.OmlægningafølafgiftenProvenuneutral

Grænsehandelspakke

L 110

Forenkling af visse miljø-og punktafgifter

a. Afgiftspålæggelse af plastisolcoa-tede stålplader og -profiler.b. Udvidelse af listen med afgifts-pligtige stoffer i CFC-afgiften.

Samlet for helelovforslagetSkønnessamlet for provenuneutralt

Miljø

Side 5

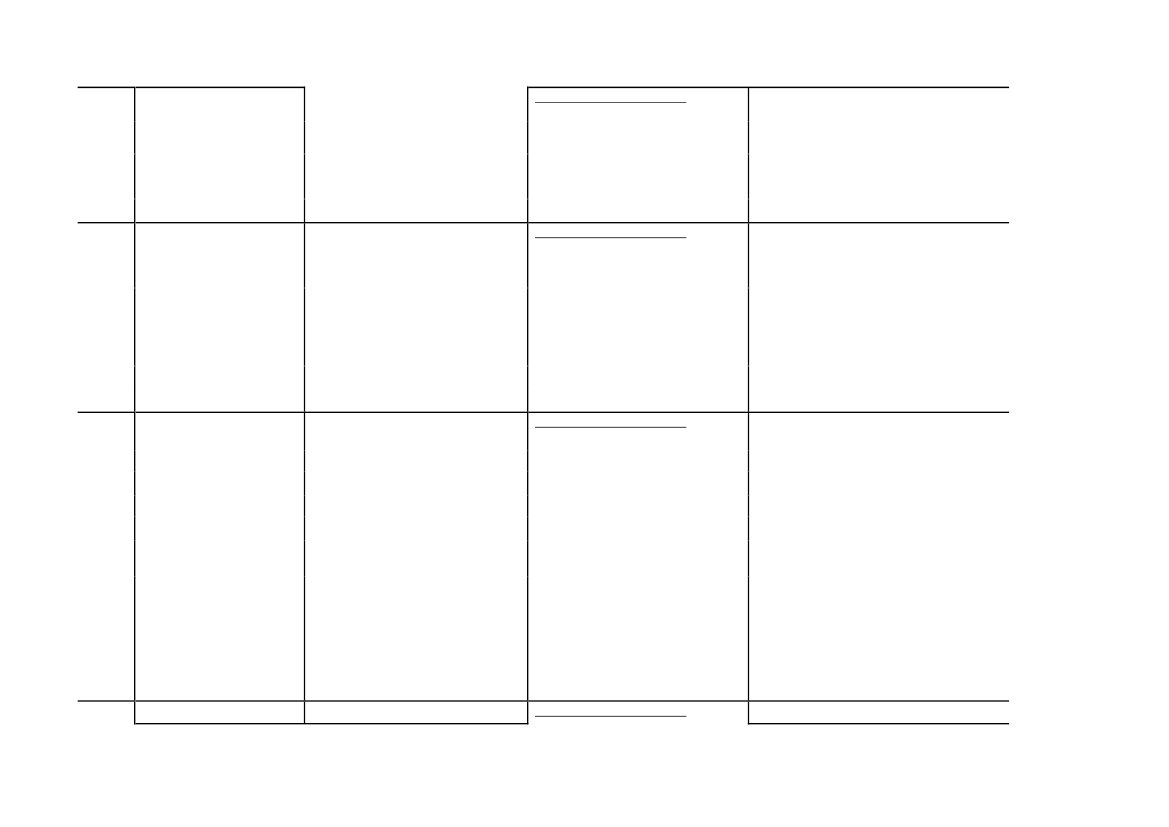

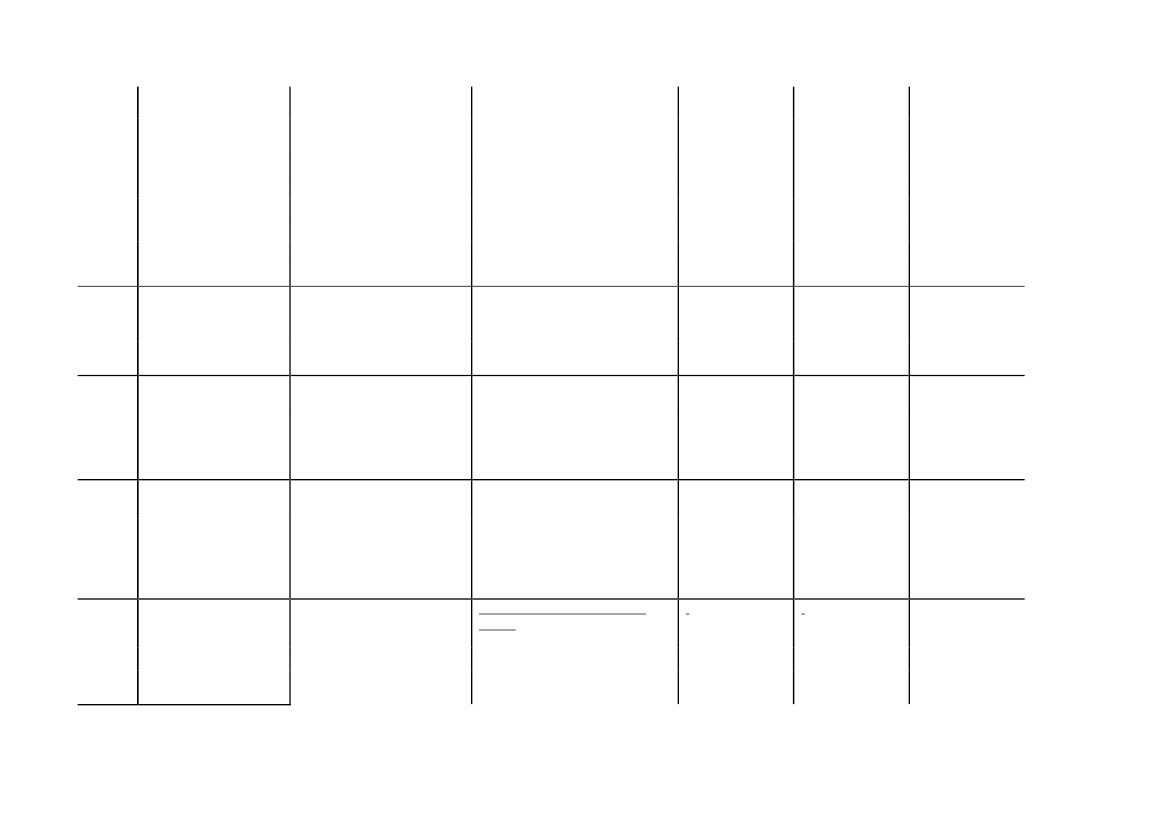

L 119

Rentebeskatningsdirektivet,rente/royaltydirektivet,koncerninterne lån, fraflyt-terbeskatning, omregningtil helårsindkomst, brutto-beskattede personer.

a. Omregningsreglertilhelårsind-komstb. Begrænset skattepligt af vissekoncerninterne lån

Samlet for helelovforslagetProvenuneutralt

Hullukning

a. 15 mio. kr. årligt.b. Forhindrerutilsigtetprovenutaba. Fremrykkelsen af forhøjelsen afmellemskattegrænsen betyder, at deplanlagte forhøjelser af grænsen i2005-2007 udgår.b. Fremrykkelsen af forhøjelsen afbeskæftigelsesfradraget, betyder, atforhøjelsen i 2007 udgår.Samlet for helelovforslagetIndgår i et samlet forslag, der er lempende

L 185

Fremrykning af lavere skatpå arbejdsindkomst

-3.900 mio. kr. (2004)

-2.500 mio. kr. (2005)-1.100 mio. kr. (2006)0 mio. kr. fremoverL 210Lov om ændring af lov omkuldioxidafgift af visseenergiprodukter, lov omafgift af naturgas og bygas,lov om afgift af elektricitet,lov om energiafgift af mi-neralolieprodukter m.v.,lov om afgift af stenkul,brunkul og koks m.v. oglov om statstilskud til dæk-ning af udgifter til kuldio-xidafgift i visse virksom-heder med et stort energi-forbrug (Gennemførelse afRådets direktiv 2003/96/EFaf 27. oktober 2003 og for-enklinger af energiafgifter-ne)Ændring af selskabsskatte-Regelforenkling mv., herunder for-højelse af energiafgifterne.a. Elb. Oliec. Kuld. Gase. Opvarmning af konstruktion afbygninger anses for procesenergi.Samlet for helelovforslagetProvenuneutraltMiljø

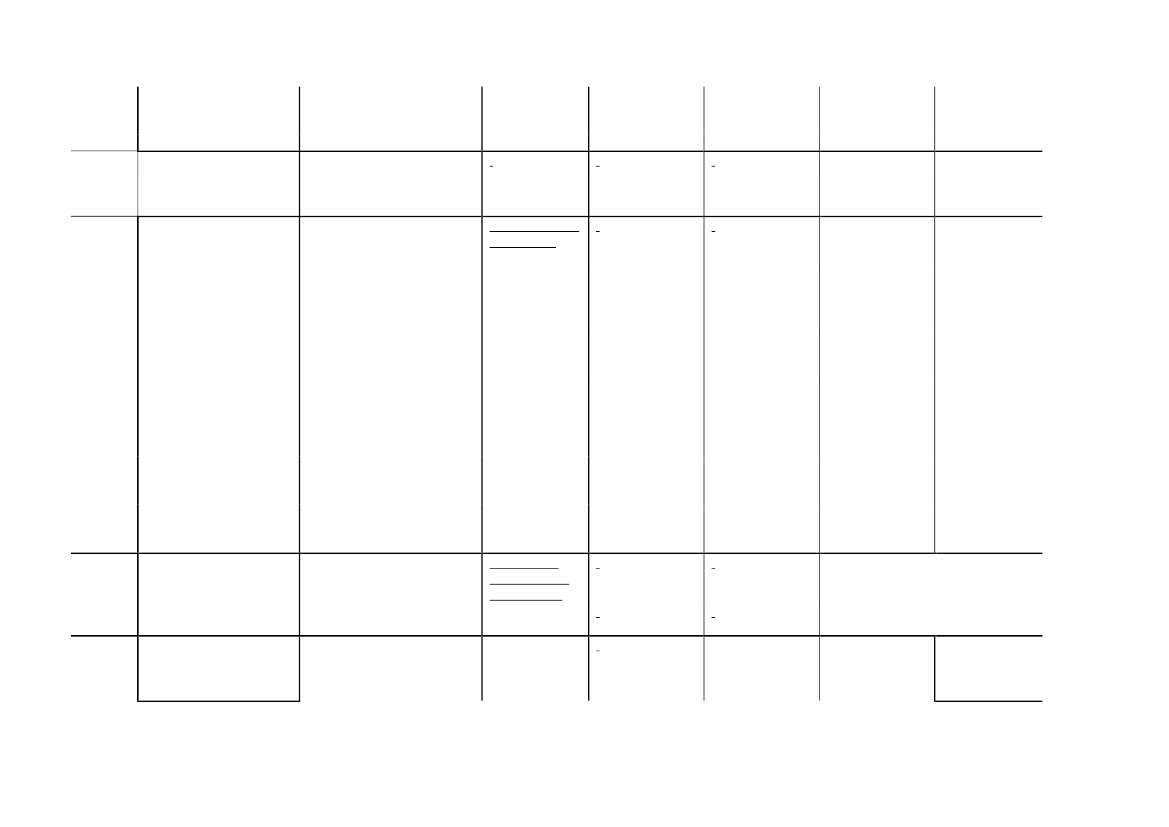

L 234

Nedsættelse

af

godtgørelsen

for

Samlet for helelovforslaget

Hullukning

Side 6

loven (Justering af satser iacontoskatteordningen)

overskydende skat.

30 mio. kr. (2004)0 fremoverNedsættelseafgodtgørelsen265 mio. kr. (2004)

L 237

Arbejdsmarkedsbidrag vedarbejde for udenlandsk ar-bejdsgiver mv.

a. Der skal betales arbejdsmarkeds-bidrag i Danmark, hvis man er skat-tepligtig til Danmark og omfattet afdansk social sikringslovgivning.b. Arbejdsgiveres indbetalinger påtidligere ansattes pensionsordningeromfattes af bidragspligten.

Samlet for helelovforslaget

Hullukning

3 mio. kr. (2004)

6 mio. kr. (2005)10 mio. kr. årligt efter nogle år.L 238Lov om afgift af mineralskfosfor i foderfosfat (Vand-miljøplan III)Afgift på mineralsk fosfor på 4kr./kg, som tilsættes foderblandinger.35 mio. kr. (2005)Provenuet foreslås tilbageført tillandbruget ved en reduktion af denamtskommunale grundskyld forlandbrug, gartnerier, planteskolersamt frugtplantage.Miljø

Tabel 4. Folketingsåret 2004/2005LovforslagL 28Ændring af afskrivningsloven, ligningsloven og andre skattelove. (Kvoter ogbetalingsrettigheder)Elementer med skatte- og af-giftsforhøjelserNyerhvervede mælkekvoter ogeksisterende mælkekvoter, dersælges efter, at landbrugsejen-dommen er solgt, behandles påsamme måde som betalingsret-tigheder.a. Muligheden for at udnytteMerprovenuLoven afværgeret provenutabpå 50 mio. kr.årligtBemærkningerHullukning

L 29

Ændring af afskrivningsloven og virksomhedsskatteloven. (Justeringeraferh-

Afværger pro-

Hullukning

Side 7

vervsbeskatningen)

L 32

Ændring af momsloven. (Justering af momsreglerne for indførsel af vissemagasiner, tidsskrifter mv.)

reglerne om blandede biler ivirksomhedsordningen fjernes.b. Spekulationsmuligheden forafskrivninger i forbindelse meduopsigelige lejekontrakter fjer-nes.Dæmmer op for misbrug afmomsfritagelse for små er-hvervsmæssige forsendelser.a. Ophævelse af de særlige reg-ler for opsparing i investerings-fonde tilknyttet unit-link.b. Når arbejdsgiver tegner enforsikringspolice, som stilles tilsikkerhed for et uafdækket pen-sionstilsagn afgivet til en direk-tør, vil direktøren fra dette tids-punkt blive beskattet af indbeta-linger på og afkast af den hånd-pantsatte forsikring.a. Forhøjelse og omlægning afcigaretafgiftenb. Tillægsafgiftpåalkoholsoda-vand

venutab på 5-7mio. kr. årligt

L 33

Ændring af forskellige skattelove. (Justering af reglerne om pensionsordnin-ger)

Fjerner utilsig-tet provenutabpå 50 mio. kr.årligtSamlet for hele-lovforslagetFjerner utilsig-tet provenutabpå 25 mio. kr.årligt

Hullukning

Hullukning

L 125

Ændring af visse afgiftslove og ligningsloven. (Skatte- og afgiftsændringersom led i udmøntning af finanslovsaftalen for 2005)

L 121

Ændring af selskabsskatteloven og andre skattelove. (Nedsættelse af sel-skabsskatten og globalpulje-princip i sambeskatningen)

Indførelse af globalpuljeprin-cippet i sambeskatningen, æn-dret koncerndefinition i relationtil udenlandske datterselskabersamt øget kontrol

Samlet for hele-lovforslaget-45 mio. kr.årligta. 175 mio. kr.årligtb. 55mio. kr.årligtSamlet for hele-lovforslagetProvenuneutraltGlobalpulje2.000 mio. kr.

Grænsehandelspakke

Hullukning

Side 8

L 134

Ændring af pensionsbeskatnings- og pensionsafkastbeskatningsloven mv.(Bedre vilkår for investering i unoterede aktier, værn mod gentagne forhøjel-ser af aktiekapitalen i pensionsinstitutter, udvidelse af adgangen til at anvendereglerne om ophørspension mv. og overgangsregel for adgang til hensættel-sesfradrag)Værn mod gentagne forhøjelserog nedsættelser af aktiekapita-len i pensionsinstitutter

Samlet for hele-lovforslaget

Hullukning

130 mio. kr.(2005)20 mio. kr. (va-rigt)Værnsreglenforhindrer util-sigtet provenu-tab på 25 mio.kr. årligt

Tabel 5. Folketingsåret 2005/2006LovforslagElementer med skatte- ogafgiftsforhøjelserBørnefamilieydelsen pe-riodiseres for 18-årige iforhold til deres fødsels-dag, således at udbetalin-gen stopper ved fødsels-datoenBørnefamilieydelsen periodi-seres for 18-årige i forhold tilderes fødselsdag, således atudbetalingen stopper ved fød-selsdatoenMerprovenu(varig) mio. kr.70mio. kr.(2006)Umiddelbarprovenuvirkningi 2006Umiddelbarpro-venuvirkningi2007Umiddelbarpro-venuvirkningi2008Bemærkninger

L 20

Ikkeskattelov-givningunder-lagtskattestop-pet.

72 mio. kr.(2007)80 mio. kr.(2009)0,10,5Miljø

L 34

L 78

a. Afgiftpåbentonit.b. Afgift på importe-ret dolomit- og magnesi-umkalk.Afskaffelse af 100.000kr.’s grænsen for børsno-terede aktier.

a. Afgiftpåbentonit.b. Afgift på importeretdolomit- og magnesiumkalk.Afskaffelse af 100.000 kr.’sgrænsen for børsnoterede ak-tier.

På meget langtsigt skønnesforslaget at bi-drage positivt til

Indgår i et sam-let forslag, derer lempende

Side 9

de offentligefinanser med etpar mio. kr.L 80AAfskaffelse af fradrag iregistreringsafgift forbagrudeviskere og -vaskere.a. Justering af koncern-definitionen i diverseværnsregler.b. Genanbringelse af for-tjeneste i erhvervsejen-domme, der ændrer klas-sifikation.c. Afskrivning ved skatte-fri fusioner og visse skat-tefri spaltninger.d. Justering af definitio-nen af skyldnerens sel-skab i ligningslovens § 15og aktieavancebeskat-ningslovens § 6.Afskaffelse af fradrag i regi-streringsafgift for bagrudevi-skere og -vaskere.a. Justering af koncerndefini-tionen i diverse værnsregler.b. Genanbringelse af fortjene-ste i erhvervsejendomme, derændrer klassifikation.c. Afskrivning ved skattefrifusioner og visse skattefrispaltninger.d. Justering af definitionen afskyldnerens selskab i lig-ningslovens § 15 og aktie-avancebeskatningslovens § 6.Miljø7007070

L 116

Samlet for hele-lovforslagetProvenuneutral

Hullukning

a. Forhindrer etutilsigtet prove-nutab.b. Forhindrer etutilsigtet prove-nutab

L 207

a. Indførelse af statsligtsundhedsbidrag på 8 pct.b. Statsskat på begrænsetskattepligtige.Virksomhederne vil efterforslaget skulle læggemoms på deres regningertil kommunerne for

a. Indførelse af statsligt sund-hedsbidrag på 8 pct.b. Statsskat på begrænsetskattepligtige.Virksomhederne vil efter for-slaget skulle lægge moms påderes regninger til kommu-nerne for fritvalgsydelser.

c. Begrænsetrentefordel fordet offentlige.d. Forhindrer etutilsigtet prove-nutab.Det samledeforslag er pro-venuneutralt.

Samlet set erforslaget ikke enforhøjelse.

L 224A

153

Forslaget ersamlet set enlempelse for deprivate erhverv.

Side 10

fritvalgsydelser. Virk-somhederne vil samtidighave en økonomisk ge-vinst i form af fradragsretfor deres indkøbsmoms.

Virksomhederne vil have enøkonomisk gevinst i form affradragsret for deres ind-købsmoms.

40

Tabel 6. Folketingsåret 2006/2007LovforslagElementer med skatte- ogafgiftsforhøjelserve a. Renter vedr. koncernin-terne lån kan ikke nedbringegenbeskatningssaldoen, ogtab på fordringer mellemsambeskattede selskaber kanikke fradrages.b. Selskabers tilbagesalg afaktier til udstedende selskabskal betragtes som salg (ogikke udbytte).c. Omkvalificere fordringertil udenlandske selskaber, deri udlandet anses for egenka-pital, til også at være egenka-pital i Danmark.d. Udbygge nettoopgørelses-bestemmelsen for livsforsik-ringsselskaber med regler ombeskatning af udskudte skat-ter og af genvundne og ikke-genvundne afskrivninger.MerprovenuUmiddelbar provenu-virkning i 2007Umiddelbar pro-venuvirkningi2008Umiddelbarpro-venuvirkning2009

L 110A

Ændring af selskabsskatte-loven, aktieavancebeskat-ningsloven, fusionsskatte-loven og andre skattelove.(Skattefriomstrukturerin-gafselskaber og justerin-gafsambeskatningsreglernemv.).

Samlet for helelovfor-slaget

Ingenprovenumæssi-gekonsekvenser

a. Forhindreutilsigtet-provenutab

b. Forhindreutilsigtet-provenutab

Side 11

c. Forhindreutilsigtet-provenutabd. Forhindrepoten-tieltprovenutabL 213Ændring af selskabsskatte-loven og forskellige andreskattelove. (CFC-beskatning og indgreb modkapitalfonde mv.).a. CFC-reglerne for selskaberudvides til at omfatte alledatterselskaber, uanset om deer danske eller udenlandske.b. Afskrivningssatsen forbygninger nedsættes fra 5pct. til 4 pct.c. 1) Afskrivningssatsen forvisse driftsmidler nedsættesgradvist i 5 trin fra 25 til 15pct. og 2) for infrastrukturan-læg fra 25 pct. til 7 pct.d. Loft over de fradragsberet-tigede nettofinansieringsud-gifter.e. EBIT-ordningen: Nettoren-teudgifter der i et givet år be-skæres, kan fremføres tilmodregning i senere årf. Fra 2008 indføres et nytprogressionstrin for beskat-ningen af aktieindkomst, så-ledes at aktieindkomst, deroverstiger 100.000 kr. (2007-niveau), beskattes med 45procent.a. Omlægning af varebilbe-skatningen: 1) Forhøjelse afvægtgrænsen mellem små ogstore varebiler fra 2,0 til 2,5tons totalvægt. 2) tillægsaf-giften forhøjes for privat an-vendelse for varebiler under2 tons totalvægt fra 900 kr. til5.040 kr. 3)for nye varebiler,a. Forhindrer gradviserosion af selskabsskat-tegrundlaget700015001500

700

0

1700

1500

2500

1300

2500

2500

100

200

300

300

200

-

-

-

L 217

Ændring af registrerings-afgiftsloven og vægtaf-giftsloven (Omlægning afbilbeskatningen for atmindske CO2-udledningenmv.).

Samlet for helelovfor-slaget

Side 12

og for varebiler over 3,0 tonstotalvægt forhøjes tillægsaf-giften fra 5.040 kr. til 15.000kr. for nye varebiler.

b. Stramning for autocam-pere.c. Tillæg for person- og vare-biler med højt brændstoffor-brug.

1.050 mio. kr. (2007)-30 mio. kr. (varigt)

a. Omlægning af vare-bilbeskatningen samlet1140 før tilpasning og600 mio. kr. på sigt(efter tilpasning)b. 200 før tilpasningog 50 mio. kr. på sigt(efter tilpasning)

Table 7. Folketingsåret 2007/2008LovforslagElementer med skatte- ogafgiftsforhøjelserFastholdelse af arbejdsmar-kedsbidraget på 8 pct. fra ogmed 2008.Afgifterne på energi, CO2 ogsvovl indekseres med 1,8 pct.årligt i årene 2008-2015.Merprovenu (varig virkning)mio. kr3250Umiddelbarpro-venuvirkningi20083500Umiddelbarpro-venuvirkning20093500Umiddelbarpro-venuvirkning20103500

L2

Ændring af arbejdsmar-kedsfondsloven, person-skatteloven m.fl.) (La-vereskatpåarbejde).Ændring af forskelligeenergiafgiftslove m.v.)

L8

4000

700

1300

1900

Side 13

(Indekseringafenergiaf-gifterne).I hvert af årene forhøjes af-gifterne i følgende love:1) Mineralolieafgiftsloven2) Elafgiftsloven3) Gasafgiftsloven4) Kulafgiftsloven5) Kuldioxidafgiftsloven6) SvovlafgiftslovenL 15Ændring af registre-ringsafgiftsloven ogvægtafgiftsloven.)(Nedvejningafvarebi-ler).Ændring af momslovenog forskellige andre lo-ve. (Salg til interesse-forbundne parter og byt-tehandel).Ændringafregistrering-safgiftsloven.(Registrerede virksom-heder, registreringsaf-gift af brugte biler ogafgiftsfritagelse forbrintbiler).Ændringaflønsumsaf-giftslovenDer undgås et provenutabsom følge af nedvejning afvarebiler.20 mio. kr. (2008)Stårikke mereuddybende

15 mio. kr. (fra 2009)Når en vare eller ydelse sæl-ges til en interesseforbundenpart, er afgiftsgrundlaget - detvil sige det beløb momsenberegnes af - leverancensnormalværdi.Afgiftsberegning ved eksportaf brugte biler strammes.500 mio. kr.Stårikke mereuddybende

L 32B

L 42

50 mio. kr.

70-80

70-80

70-80

L 46

Der indføres lønsumafgift påen række offentlige ydelserherunder:a. DSBb. Offentlige busselskaber ogprivatbaner

Årligeprovenumæssigkonsek-venser8015

Side 14

c. Persontransport med of-fentlige færgeselskaberd. Kommunaleambulance-selskabere. Offentlige sygehuse, kli-nikker mv.f. Kommunalsundhedg. UndervisningL 168Ændring af lov om af-gift af elektricitet, lovom afgift af naturgas ogbygas, lov om afgift afstenkul, brunkul ogkoks mv., lov om kuldi-oxidafgift af visse ener-giprodukter, lov omenergiafgift af mineral-olieprodukter m.v.(Implementeringafener-gistrategi)Lov om afgift af kvæl-stofoxider.(AfgiftpåNOx)Forhøjelse af CO2-afgift til150 kr. pr. ton

27

8094Det samlede forslag inkl. L169 ogændringer i tilskudsordninger mv.er provenuneutralt

L 169

Indførelse af NOx-afgift på 5kr. pr. kg i 2010 stigende år-ligt til 5,5 kr. pr. kg i 2015.

Det samlede forslag inkl. L168 ogændringer i tilskudsordninger mv.er provenuneutralt.

Tabel 8. Folketingsåret 2008/2009LovforslagL 23Forslag til lov om ændring af selskabsskatteloven,fusionsskatteloven og forskellige andre love. (Juste-ringafrentefradragsbegrænsningsreglernem.v.).Elementer med skatte- og afgiftsforhøjelserLoven indeholder en række justeringer og præciseringer, her-under:a. Justering af utilsigtede virkninger af rentefradragsbe-grænsningsreglerne.MerprovenuEt utilsigtet min-dre provenuundgås.BemærkningerHullukning

Side 15

b. Justeringer af utilsigtede virkninger af CFC-reglerne.c. Justeringerafudbyttebegrænsningsregler.d. Justeringer af regler for tilskud mellem koncernfor-bundne selskaber.e. Ændrede regler ved ophør af transparens.

Tabel 9. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0Umiddel-Mer- bar pro-prove- venu-nu (va- virkningrigt) 2010mio.kr.1)

Umiddel-bar pro-venu-virkning2011Umiddel-bar pro-venu-virkning2012Umiddel-bar pro-venu-virkning2013Umiddel-bar pro-venu-virkning2014Umiddel-bar pro-venu-virkning2015Umiddel-bar pro-venu-virkning2016Umiddel-bar pro-venu-virkning2017Umiddel-bar pro-venu-virkning2018Umiddel-bar pro-venu-virkning2019

LovforslagForslag til lov omL195 ændring af person-22.0 skatteloven og for-4.09 skellige andre love.(Forårspakke 2.0 –Vækst, klima, lave-re skat)

L19622.04.09

Forslag til lov omarbejdsmarkedsbi-drag. (Arbejdsmar-kedsbidragsloven)

Elementermed skatte-og afgifts-stramningera. Højerebundskattesats/ Gradvis re-duktion afværdien affradrag med 1pct.enhed år-ligt i 2012 til2019.b. Nominelfastholdelse afbeløbsgrænseri 2010Udvidelse afbeskatnings-grundlag (Fra2010)

mio. kr., 2009-niveau

9.216

-

-

738

1.477

2.215

2.954

3.692

4.430

5.169

5.907

5.000

5.000

5.000

5.000

5.000

5.000

5.000

5.000

5.000

5.000

5.000

15

15

15

15

15

15

15

15

15

15

15

Side 16

L19722.04.09

L19922.04.09

Forslag til Lov omændring af kilde-skatteloven og an-dre forskellige love.(Forenkling af reg-lerne om opkræv-ning af arbejdsmar-kedsbidrag og kon-sekvensændringersom følge af For-årspakke 2.0 m.v.)Forslag til lov omændring af lignings-loven og forskelligeandre love. (Be-skatning af persona-legoder, befor-dringsfradrag, gave-fradrag, dagpleje-fradrag og rejsefra-drag m.v.)

Udvidelse afbeskatnings-grundlag vedr.godtgørel-se/restskatte-tillæg m.v.(Fra 2010)

45

0

0

85

85

85

85

85

85

85

85

a. Afskaffeskattefordelved medarbej-derobligatio-ner (Fra 2010)b. Afskaffeskattebegun-stigelse vedr.ordningen forvisse indivi-duelle medar-bejderaktier(Fra 2010)c. Fradrag forrejseudgifterbegrænsesmed loft på50.000 kr.(Fra 2010)d.Ny multi-mediebeskat-ning (Fra2010)e.Nyt grøntmiljøtillæg forfirmabiler (Fra2010)

265

265

265

265

265

265

265

265

265

265

265

230

270

270

260

250

240

230

220

210

200

200

525

525

525

525

525

525

525

525

525

525

525

100

120

115

115

110

110

105

105

100

100

100

Side 17

L20022.04.09

L20122.04.09

L20222.04.09

Forslag til Lov omændring af pensi-onsbeskatningslo-ven og lov om æn-dring af forskelligeskattelove. (Loft forindbetalinger til ra-teordninger og op-hørende livrenter,ophævelse af al-dersgrænsen for op-rettelse af rate- ogkapitalpensionsord-ninger samt forhø-jelse af aldersgræn-sen for udbetalingaf kapitalpensions-ordninger m.v.)Forslag til lov omændring af aktie-avancebeskatnings-loven, skattekon-trolloven, kildeskat-teloven, ligningslo-ven og forskelligeandre love. (Enkelog effektiv kontrolsamt mindre skatte-planlægning)Forslag til lov omændring af aktie-avancebeskatnings-loven og forskelligeandre love. (Har-monisering af sel-skabers aktie- ogudbyttebeskatningm.v.)

Der indføreset loft overindbetalingertil ratepensio-ner på100.000 kr.årligt (Fra2010, for selv-stændige dogførst fra 2015)

900

50

100

150

250

300

350

450

500

550

650

Omlægning afrentetillæg pårestskatter

285

275

275

275

275

275

275

275

275

275

275

a. Alle udbyt-ter og avancertil selskaberog fonde afandre aktiebe-siddelser (por-teføljeaktier)beskattes fuldtud uanset ejer-tid (Fra 2010)

1.715

1.970

2.010

2.050

2.085

2.125

2.175

2.220

2.270

2.320

2.365

Side 18

d. Afskaffelseaf fradrag foradvokat- ogrevisorom-kostninger iforbindelsemed etable-ring af virk-somhed (Fra2010)e.Ophævelseaf fradragsretfor renter vedkøb af uden-landske aktier(Fra 2010.Indfaset 2017)f.Ophævenedslag vedr.genvundneafskrivninger(Fra 2010)g.Stramning afgenanbringel-sesregler forfast ejendom(Initiativettræder i krafthurtigst mu-ligt)h.Engangsforhøjelse af ton-nageskatten(Fra 2010)i.Afskaffelseaf omkost-ningsgodtgø-relse for sel-skabers om-

120

150

150

150

150

150

150

150

150

150

150

300

50

100

150

200

250

300

350

400

400

400

105

105

105

105

105

105

105

105

105

105

105

10

10

10

10

10

10

10

10

10

10

10

5

10

10

10

10

10

5

5

5

5

5

40

70

70

70

70

70

70

70

70

70

70

Side 19

L20322.04.09

L20422.04.09

kostninger vedskattesager(Fra 2010)j.Afskaffe mu-ligheden for,at afdrag påfordringer an-ses for udbytte(Fra 2010)a.OphævelseForslag til lov omændring af lov om af momsfrita-gelsen for le-merværdiafgift ogvering af fastlov om afgift afejendom (Fralønsum m.v. (Op-2011)hævelse af vissemomsfritagelser og b.Ophævelseøget lønsumsafgift af momsfrita-for den finansiellegelsen for rej-sektor m.v.)sebureauerm.v. (Fra2011)c.Ophævelseaf momsfrita-gelsen forejendomsad-ministration(Fra 2011)d. Forhøjelseaf lønsumsaf-giften for sel-skaber i denfinansiellesektor (Fra2013)Forslag til Lov om a. Spildevandsændring af lov om afgiften forhø-afgift af spildevand jes (Fra 2011)og forskellige andre b. Afgiften aflove. (Forhøjelse af CFC og visse

160

100

125

150

175

200

200

200

200

200

200

885

900

900

900

900

900

900

900

900

900

155

190

190

190

190

190

190

190

190

190

175

240

240

240

240

240

240

240

240

240

380

500

500

500

500

500

500

500

80

0

100

100

95

90

90

90

90

90

90

25

35

30

30

30

30

30

30

30

30

30

Side 20

L20522.04.09

spildevandsafgiftenog afgiften af HFC-gasser m.fl., ned-sættelse af afgiftenaf emballage til vinog spiritus m.v.)Forslag til lov omændring af lov omafgift efter brænd-stofforbrug for vis-se personbiler, regi-streringsafgiftslo-ven og forskelligeandre love. (Grønomlægning af bil-beskatningen)

industrielledrivhusgasserforhøjes (Fra2011)

L20622.04.09

Lov om ændring aflov om afgift afchokolade- og suk-kervarer m.m., lovom afgift af kon-sum-is, lov om af-gift af mineralvandm.v., lov om to-baksafgifter og lovom afgift af øl, vinog frugtvin m.m.(Afgiftsforhøjelserpå chokolade, is,sukkerholdig soda-vand og tobak samtafgiftsnedsættelse

a. Indførelse afafgift for die-selbiler udenpartikelfilter(Fra 2010)b.Omlægningaf afgiften afvarebiler fravægtafgift tilbrændstoffor-brugsafgift(Fra 2010)c.Omlægningaf registre-ringsafgiftenaf taxier (Fra2010)a. Cigaretafgiften forhøjes(Fra 2010 og2014)b. Afgiften pårøgtobak for-højes (Fra2010 og 2014)c.Afgiften påchokolade ogsukkervarerforhøjes (fra2010)d. Afgiften påkonsum-isforhøjes (Fra

36

350

292

241

209

181

157

136

118

102

84

926

127

221

309

391

466

536

601

661

715

766

50

50

50

50

50

50

50

50

50

50

50

660

1.210

1.170

1.135

1.100

1.180

1.140

1.140

1.140

1.140

1.140

380

400

400

400

375

375

375

375

375

375

375

Side 21

på sukkerfri soda-vand)

2010)

L20722.04.09

e. Afgiften påsodavand om-lægges. Suk-kerholdige so-davand får enafgiftsstigning(Fra 2010)a.EnergiafgiftForslag til lov omændring af lov om er forhøjesafgift af elektricitet (Fra 2010)og forskellige andre b. Videreførelslove. (Forhøjelse af e af indekse-energiafgifterne,ring af energi-afgift på erhverve- afgifter m.v.2)nes energiforbrug,(Fra 2016)afgiftsmæssig lige- c. Forhøjelsestilling af central og af afgift pådecentral kraftvar- deponering afme, afgift på smø-affald (Frareolie m.v. og for-2010)højelse af affaldsaf- d. Reduktiongiften)af godtgørelsevedr. energi-afgift påbrændsel tilerhverv (2010og 2013)e. Indekseringaf ovenståen-de (2011-2015)f.Udvidelse afafgiftsgrund-lag mht. smø-reolie (Fra2010)

0

0

0

0

0

0

0

0

0

0

0

3.128

2.164

2.852

2.672

3.280

2.409

3.136

3.052

2.988

2.928

2.868

11.560

-

-

-

-

-

-

556

1.076

1.564

2.024

134

95

100

115

205

215

225

240

250

260

270

464

280

248

220

800

780

760

744

724

708

688

75

135

130

130

125

125

120

120

115

115

110

Side 22

An-det

An-det

g. Udvidelseaf afgifts-grundlag tilenergi til air-condition (Fra2010)Kørselsafgifter påIndførelse aflastbiler (ej lovfors- grønne kør-lag, men del af afta- selsafgifter påle omForårspakkelastbiler (Fra2011)2.0)Reduktion af bund- Reduktion affradrag i CO2-bundfradrag iafgiften (ej lovfors- CO2-afgiftenlag, men del af afta- (Fra 2013)le omForårspakke2.0)

125

160

160

160

160

160

160

160

160

160

160

500

630

630

630

630

630

630

630

630

630

50

0

0

0

30

40

45

50

55

60

65

1) For lovforslag med såvel lettelser som stramninger, er provenuet søgt delt ud på de enkelte elementer. Den samlede provenuvirkning kan ikke direkte sammenholdes med finan-sieringsdelen iForårspakke 2.0.2) Finansieringsbidrag fra indeksering af energiafgifter efter 2015 er forudsat i 2015-plan og medfører ikke et merprovenu.

Side 23

Tabel 10. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0(udover de i foråret 2009 vedtagne) inkl.Serviceeftersynet,GrønVækst ogGenopretningsaftalenUmiddel-Mer- bar pro-prove- venu-nu (va- virkningrigt) 2010mio.kr.1)

Umiddel-bar pro-venu-virkning2011Umiddel-bar pro-venu-virkning2012Umiddel-bar pro-venu-virkning2013Umiddel-bar pro-venu-virkning2014Umiddel-bar pro-venu-virkning2015Umiddel-bar pro-venu-virkning2016Umiddel-bar pro-venu-virkning2017Umiddel-bar pro-venu-virkning2018Umiddel-bar pro-venu-virkning2019

Elementermed skatte-og afgifts-stramningerLovforslagAfgift på an-Forslag til lov omL162 ændring af lov om dre klimagas-04.0 afgift af elektricitet, ser ved ener-gianvendelse6.10 lov om kuldioxid-afgift af visse ener- (Fra 2010).giprodukter og for-skellige andre love.(Ændringer i el-patronordningen,udvidelse af solcel-leordningen i elaf-giftsloven og afgiftpå andre klimagas-ser end CO2 m.v.).a. MidlertidigLForslag til lov om213 ændring af person- udligningsskatpå store pen-04.0 skatteloven, lig-6.10 ningsloven og for- sionsudbeta-skellige andre love. linger (fra(Midlertidig udlig- 2011).ningsskat på storeb.Afskaffelsepensionsudbetalin- af ægtefælle-ger, afskaffelse affradraget tilsærligt ægtefælle-visse begræn-fradrag m.v.).set skatteplig-tige (fra2011).L216Forslag til lov omændring af øl- oga. Forhøjelseaf tobaksafgif-

mio. kr., 2009-niveau

20

0

50

50

50

50

40

40

40

40

40

35

0

260

270

290

300

270

230

180

130

70

40

0

40

40

40

40

40

40

40

40

40

200

420

840

840

840

840

840

840

840

840

840

Side 24

04.06.10

L22116.06.10

vinafgiftsloven, spi-ritusafgiftsloven,tobaksafgiftslovenog lov nr. 524 af 12.juni 2009 om æn-dring af lov om af-gift af chokolade-og sukkervarerm.m., lov om afgiftaf konsumis, lovom tobaksafgifterog lov om afgift aføl, vin og frugtvinm.m. (Forhøjelse aftillægsafgiften foralkoholsodavand,indførelse af til-lægsafgift for cider-og frugtvinsbasere-de alkoholsodavandog forhøjelse af to-baksafgiften).Forslag til lov omændring af person-skatteloven, lig-ningsloven, børne-familieydelseslovenog ejendomsavan-cebeskatningsloven(Ingen regulering afbeløbsgrænser i2011-2013, be-grænsning af fra-draget for fagligekontingenter og loftover børnefamilie-

terne (fra me-dio 2010).

b.Ændringerog forhøjelseraf tillægsafgif-ten på alko-holsodavand(fra medio2010).

100

50

100

100

100

100

100

100

100

100

100

a. Nulregulering af beløbs-grænser (fra2011).b. Udskydelseaf forhøjelsenaf topskat-tegrænsen (fra2011).c.Begrænsning af fradragetfor fagligekontingenter(fra 2011).

6.400

0

2.100

4.200

6.600

6.600

6.600

6.600

6.600

6.600

6.600

100

0

1.800

1.900

2.000

0

0

0

0

0

0

1.500

0

850

850

850

850

850

850

850

850

850

Side 25

ydelsen).

d.Loft overbørnefamilie-ydelse (fra2011).

975

0

350

650

1.050

1.100

1.100

1.100

1.100

1.100

1.100

L 23 Forslag til lov omændring af løn-sumsafgiftsloven,momsloven, regi-streringsafgiftslo-ven, og forskelligeandre love (Frem-rykning af forhøjel-se af lønsumsafgiftfor finansielle virk-somheder, løn-sumsafgiftsfritagel-se for undervisningpå professionshøj-skoler, ændring afreglerne om rentenaf registreringsaf-gift ved bl.a. for-holdsmæssig beta-ling i forbindelsemed leasing).(Nov Lov om afgift afII) L mættet fedt i visse111 fødevarer (Fedtaf-giftsloven samt æn-dring af øl- og vin-afgiftsloven)

Fremrykningaf forhøjelseaf lønsumsaf-gift for finan-sielle virk-somheder (fra2011).

15

0

500

500

500

500

500

500

500

500

500

a. Indførelse afen afgift påmættet fedt(fra medio2011).b.Forhøjelseaf vinafgift(fra medio2011).

1.350

650

1.300

1.250

1.200

1.150

1.150

1.150

1.150

1.150

1.500

75

50

100

100

100

100

100

100

100

100

100

Side 26

(Dec Ændring af lov omI) L afgift af bekæmpel-171 sesmidler (Omlæg-ning af afgiften påplantebeskyttelses-midler til mængde-afgift differentieretefter sundheds- ogmiljøkriterier ogforenkling af afgif-ten på biocider)An- Kørselsafgifter pådetlastbiler (ej lovfors-lag, men del af afta-le omServiceefter-synafForårspakke2.0)An- Reduktion af bund-detfradrag i CO2-afgiften (ej lovfors-lag, men del af afta-le omForårspakke2.0)

Omlægning afafgiften påplantebeskyt-telsesmidler(fra medio2011).

80

300

580

560

540

Indførelse afgrønne kør-selsafgifter pålastbiler (Framedio 2012).Reduktion afbundfradrag iCO2-afgiften(Fra 2013).

500

50

Tabel 11. Folketingsåret 2009/2010, mio. kr., 2010-niveau.UmiddelbarVarigtUmiddelbar UmiddelbarElementerprovenuvirk- provenuvirk-merprove- provenu-med skatte-ning 2011ning 2012og afgiftsfor- nu, mio. kr. virkning2010højelserL 22Forslag til lov Retablering afom ændring af reglerne ved-rørende udbyt-pensionsaf-Lovtebeskatningnr.1278 af kastbeskat-10for skattefri-ningsloven,10101016. de-tagne dødsbo-pensionsbe-cemberer. Statenskatningslo-2009.undgår her-ven og for-skellige andre med et utilsig-LovforslagUmiddelbarprovenu-virkning2013Umiddelbarprovenuvirk-ning 2014

10

10

Side 27

love. (Juste-ringer af pen-sionsafkast-beskatnings-loven og pen-sionsbeskat-ningsloven,udbytteskat iskattefritagnedødsboer ogtekniske juste-ringer afFor-årspakke 2.0).L 112Forslag til lovom ændring afLovnr.724 af kursgevinstlo-ven og for-25. juniskellige andre2010.love. (Harmo-nisering af be-skatningen affordringer idanske kronerog fremmedvaluta og ned-sættelse af be-skatningen afkapitalind-komst m.v.).L 201Forslag til lovom ændring afLov nr.624 af 11. børnefamilie-juni 2010. ydelseslovenog forskelligeandre love.(Ungeydelsefor 15-17 åri-ge, mulighedfor at standse-

tet provenutabfra dødsboer.

Ophævelsenaf skattefrita-gelsen for ge-vinster og tabpå fordringeromfattet afmindsterente-reglen

530 mio. kr.

20

80

160

200

250

Med omlæg-ningen frabørneydelse tilungeydelsesker udbeta-lingen må-nedsvis fremfor kvartals-vis, hvilketgiver staten en

10

0

10

10

10

10

Side 28

ungeydelsenm.v.).L 203Lov nr.698 af 25.juni 2010.Forslag til lovom afgifter afspil.

likviditetsge-vinst.a. Delvis libe-ralisering.a. 195b. Forøgetkasinoafgift.b. 20

Tabel 12. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser i Finanslov 2011, mio. kr., 2011-niveau.Merprove- UmiddelbarElementernu (varigt)provenu-med skatte-virkningog afgifts-2011stramninger mio. kr.Lovforslaga. OptjeningspLForslag til lov om79 ændring af lov om rincip for bør-nefamilieydel-17. en børnefamilie-12. ydelse, lov om bør- se og børnetil-skud (fra10 netilskud og for-skudsvis udbetaling 2012)af børnebidrag oglov om indkomst-register.20-250(Optjeningsprincip b. Forbedretfor børnefamilie-kontrol mv.ydelse og børnetil- ved udbetalingskud, forbedretaf børnefami-kontrol og udvidet lieydelse (framodregningsad-medio 2011)gang ved udbeta-ling af børnefami-lieydelse).Umiddelbarprovenuvirk-ning 2012Umiddelbarprovenuvirk-ning 2013Umiddelbarprovenu-virkning2014Umiddelbarprovenuvirk-ning 2015

15

20

20-25

20-25

Side 29

L8017.12.10

Forslag til lov omændring af lov omafgift af elektricitet,lov om kuldioxid-afgift af visse ener-giproduk-ter,registreringsafgiftsloven, momslo-ven og forskelligeandre love(Ændrede forde-lingsregler påkraftvarmeområdet,forøgelse af fradragfor moms på hotel-ydelser og færd-selsskadede køretø-jer)

a. Øget afgiftaf varmepro-duktion frakraftvarme(fra medio2011).

55

100

195

185

175

165

b.Registreringsafgift påfærdselsska-dede biler (fra2011).

130

125

235

300

280

235

Side 30

Tabel 13. Folketingsåret 2010/2011, mio. kr. 2011-niveau.LovforslagMerprove-Elementermed skatte- nu (varigt)og afgiftsfor- mio. kr.højelserStigningen ienergiafgiftenpå erhverv i2013 nedsæt-tes proportio-nalt, mens denreduceredestigning ind-føres et år tid-ligere i 2012Forkortelse afkredittiderneved køb afstempelmær-ker til cigaret-ter og røgto-bakUmiddelbarprovenu-virkning2011Umiddelbarprovenuvirk-ning 2012Umiddelbarprovenuvirk-ning 2013Umiddelbarprovenu-virkning2014Umiddelbarprovenuvirk-ning2015Umiddelbarprovenuvirk-ning 2016

Forslag til lov omLændring af lignings-195 loven, personskatte-Aloven og lov omLov skattefri kompensa-nr.62 tion for forhøjede5 af energi- og miljøaf-gifter.14.juni2011.LForslag til lov om195B ændring af lov omtobaksafgifteroglov om afgift af øl,vin og frugtvinm.m.

-475

360

-710

-695

-675

-655

Engangsind-tægt på ca.450 mio. kr.25 samt en årligrenteindtægtpå ca. 15 mio.kr.

15

15

15

15

15

Side 31