Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0199199Dato:3. oktober 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 919 af 11.september 2012. Spørgsmålet er stillet efter ønske fra Tho-mas Jensen (S).(Alm. del).

Thor Möger Pedersen/Thomas Larsen

Spørgsmål:Vil ministeren med udgangspunkt i samme opgørelsesmetode som i ministerensbesvarelseaf 22. februar 2011 af alm. del - spørgsmål 227 (2010-11, 1.samling) fremsende en opgø-relse, der viser antallet af samtlige skatte- og afgiftsstigningeri perioden 5. april 2009 til 15.september 2011 under VK-regeringen,herunder oplyse antallet fordelt på henholdsvis er-hvervsliv og personer,samt oplyse hvor mange skatte- og afgiftsstigninger i gennemsnitdetsvarer til pr. år og pr. uge i den pågældende periode? Desuden ønskes enkomplet opgø-relse, der i kronologisk rækkefølge viser de enkelte konkreteskatte- og afgiftsstigninger,herunder med angivelse af navn og hvilket varigtprovenu i antal mia. kr. til statskassen denpågældende skat og afgift giversamt angivelse af, hvad det samlede akkumulerede varigeprovenu i antalmia. kr. er som følge af de samlede skatte- og afgiftsstigninger. Endeligønskesoplyst den isolerede varige effekt af de samlede skatte- og afgiftsstigningerpå be-skæftigelsen.

Svar:Med udgangspunkt i samme opgørelsesmetode, som i de tidligere besvarelser fremsendeshermed en opgørelse, der viser de enkelte konkrete skatte- og afgiftsforhøjelser i perioden5. april 2009 til 15. september 2011.Det kan med betydelig usikkerhed skønnes, at det samlede antal skatte- og afgiftsforhøjel-ser, der blev besluttet i perioden, er 131, når der tages hensyn til indfasning af Forårspakke2.0. mv. i perioden frem til og med 2019. Det skønnes, at 30 af forhøjelserne vedrører per-soner og 101 af forhøjelserne vedrører erhverv.De 131 skatte- og afgiftsforhøjelser svarer til, at der i perioden fra 5. april 2009 til 15. sep-tember 2011 blev vedtaget eller besluttet ca. 54 skatte- og afgiftsforhøjelser om året for pe-rioden frem til 2019. Dette svarer til ca. 1 forhøjelse om ugen i de godt to år.Der henvises til de følgende tabeller for en kronologisk opgørelse af skatte- og afgiftsforhø-jelserne samt provenuvirkningerne heraf.Det skønnes, at det samlede umiddelbare varige merprovenu af disse skatte- og afgiftsfor-højelser isoleret set udgør i størrelsesordenen 50 mia. kr. Der foreligger ikke estimater af deenkelte skatte- og afgiftsforhøjelsers isolerede betydning for arbejdsudbuddet. Det kan dogmed betydelig usikkerhed skønnes, at den isolerede negative effekt på arbejdsudbuddet pålængere sigt vil udgøre i størrelsesordenen 25.000 personer.

Side 2

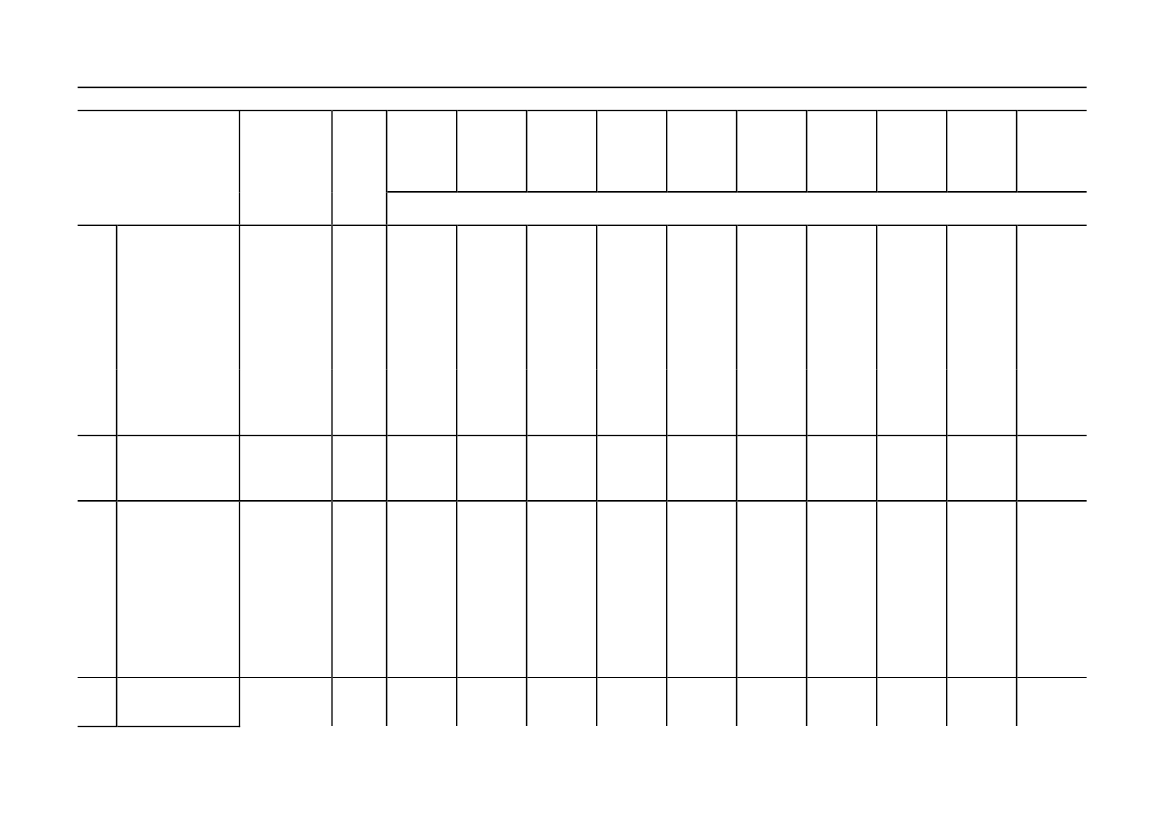

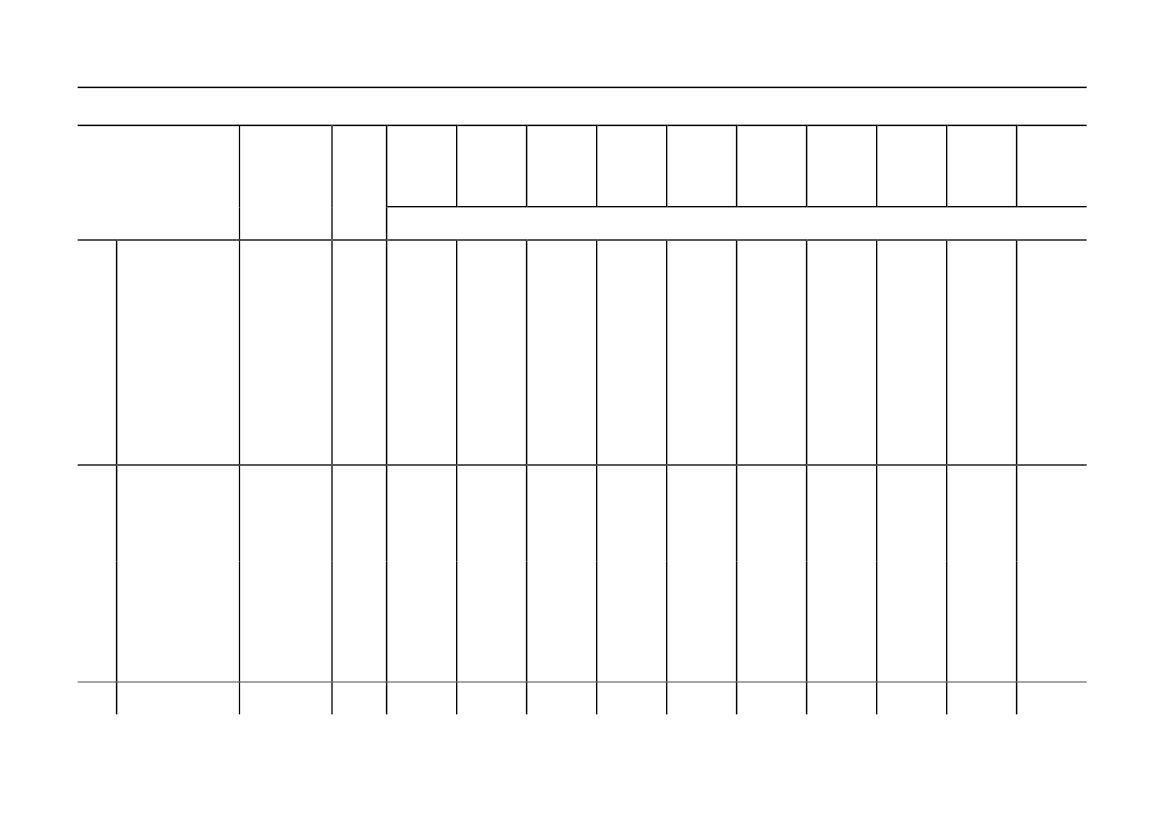

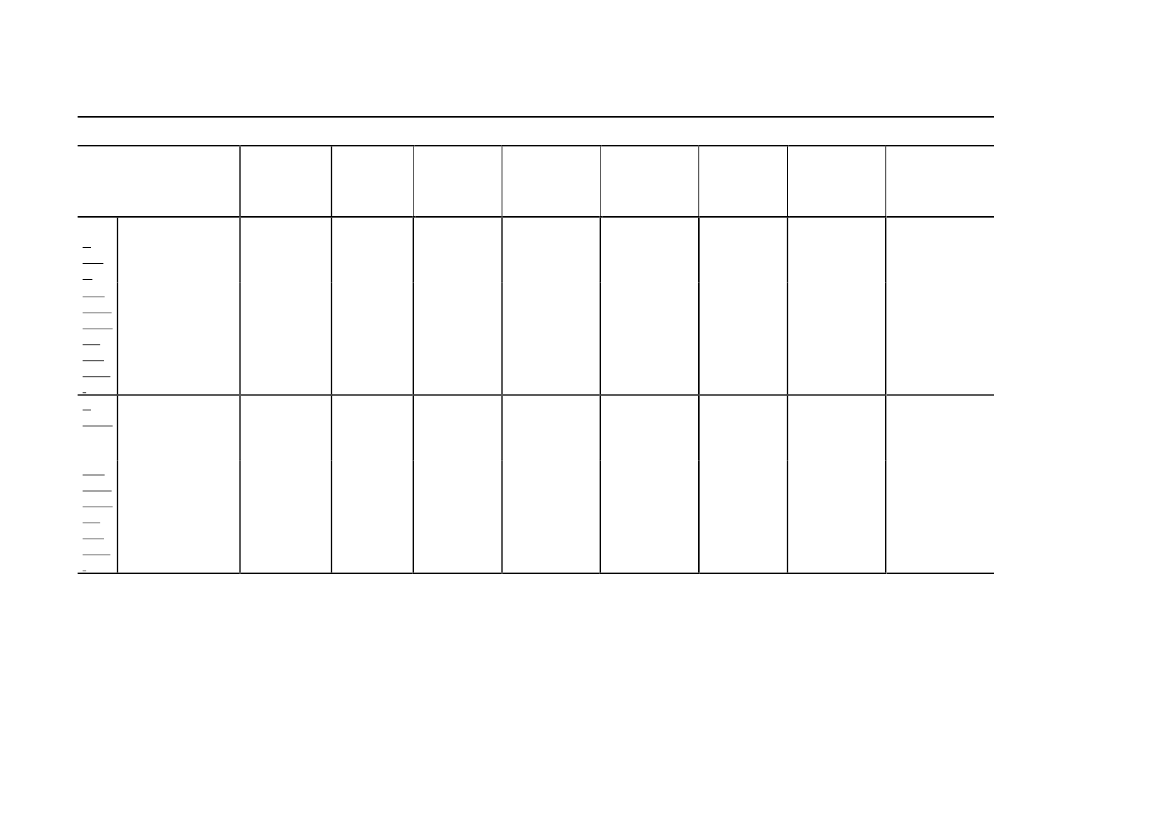

Tabel 1. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0Mer-prove-nu (va-rigt)mio.kr.1)

Umiddel-bar pro-venu-virkning2010Umiddel-bar pro-venu-virkning2011Umiddel-bar pro-venu-virkning2012Umiddel-bar pro-venu-virkning2013Umiddel-bar pro-venu-virkning2014Umiddel-bar pro-venu-virkning2015Umiddel-bar pro-venu-virkning2016Umiddel-bar pro-venu-virkning2017Umiddel-bar pro-venu-virkning2018Umiddel-bar pro-venu-virkning2019

Elementermed skatte-og afgifts-stramningerLovforslaga. HøjereLForslag til lov om195 ændring af person- bundskattesats22.0 skatteloven og for- / Gradvis re-4.09 skellige andre love. duktion af(Forårspakke 2.0 – værdien afVækst, klima, lave- fradrag med 1re skat)pct.enhed år-ligt i 2012 til2019.b. Nominelfastholdelse afbeløbsgrænseri 2010Udvidelse afForslag til lov omL196 arbejdsmarkedsbi- beskatnings-22.0 drag. (Arbejdsmar- grundlag (Fra2010)4.09 kedsbidragsloven)LForslag til Lov om Udvidelse afbeskatnings-197 ændring af kilde-grundlag vedr.22.0 skatteloven og an-4.09 dre forskellige love. godtgørel-(Forenkling af reg- se/restskatte-tillæg m.v.lerne om opkræv-ning af arbejdsmar- (Fra 2010)kedsbidrag og kon-sekvensændringersom følge af For-årspakke 2.0 m.v.)LForslag til lov oma. Afskaffe199 ændring af lignings- skattefordel22.0 loven og forskellige ved medarbej-

mio. kr., 2009-niveau

9.216

-

-

738

1.477

2.215

2.954

3.692

4.430

5.169

5.907

5.000

5.000

5.000

5.000

5.000

5.000

5.000

5.000

5.000

5.000

5.000

15

15

15

15

15

15

15

15

15

15

15

45

0

0

85

85

85

85

85

85

85

85

265

265

265

265

265

265

265

265

265

265

265

Side 3

4.09

andre love. (Be-skatning af persona-legoder, befor-dringsfradrag, gave-fradrag, dagpleje-fradrag og rejsefra-drag m.v.)

derobligatio-ner (Fra 2010)

L20022.04.09

b. Afskaffeskattebegun-stigelse vedr.ordningen forvisse indivi-duelle medar-bejderaktier(Fra 2010)c. Fradrag forrejseudgifterbegrænsesmed loft på50.000 kr.(Fra 2010)d.Ny multi-mediebeskat-ning (Fra2010)e.Nyt grøntmiljøtillæg forfirmabiler (Fra2010)Forslag til Lov om Der indføreset loft overændring af pensi-indbetalingeronsbeskatningslo-ven og lov om æn- til ratepensio-dring af forskellige ner påskattelove. (Loft for 100.000 kr.indbetalinger til ra- årligt (Frateordninger og op- 2010, for selv-stændige doghørende livrenter,først fra 2015)ophævelse af al-dersgrænsen for op-rettelse af rate- ogkapitalpensionsord-ninger samt forhø-jelse af aldersgræn-

230

270

270

260

250

240

230

220

210

200

200

525

525

525

525

525

525

525

525

525

525

525

100

120

115

115

110

110

105

105

100

100

100

900

50

100

150

250

300

350

450

500

550

650

Side 4

sen for udbetalingaf kapitalpensions-ordninger m.v.)

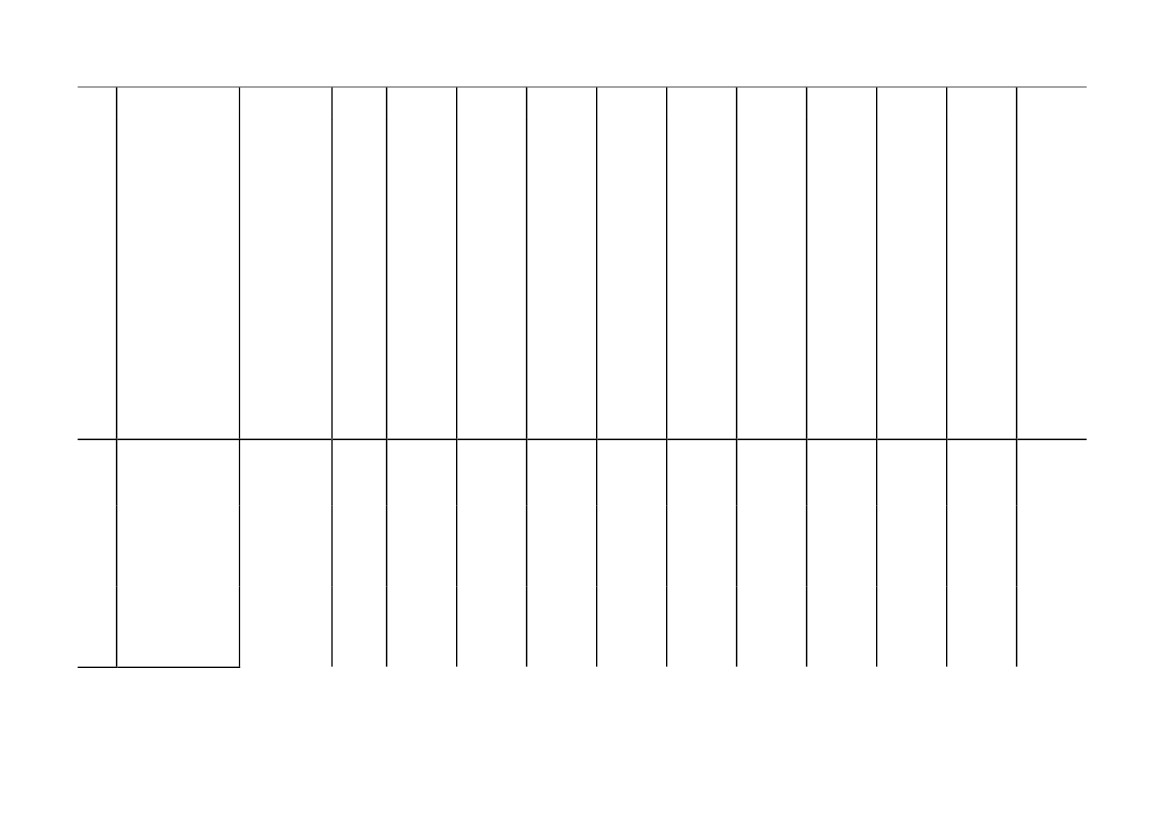

L20122.04.09

L20222.04.09

Forslag til lov omændring af aktie-avancebeskatnings-loven, skattekon-trolloven, kildeskat-teloven, ligningslo-ven og forskelligeandre love. (Enkelog effektiv kontrolsamt mindre skatte-planlægning)Forslag til lov omændring af aktie-avancebeskatnings-loven og forskelligeandre love. (Har-monisering af sel-skabers aktie- ogudbyttebeskatningm.v.)

Omlægning afrentetillæg pårestskatter

285

275

275

275

275

275

275

275

275

275

275

a. Alle udbyt-ter og avancertil selskaberog fonde afandre aktiebe-siddelser (por-teføljeaktier)beskattes fuldtud uanset ejer-tid (Fra 2010)d. Afskaffelseaf fradrag foradvokat- ogrevisorom-kostninger iforbindelse

1.715

1.970

2.010

2.050

2.085

2.125

2.175

2.220

2.270

2.320

2.365

120

150

150

150

150

150

150

150

150

150

150

Side 5

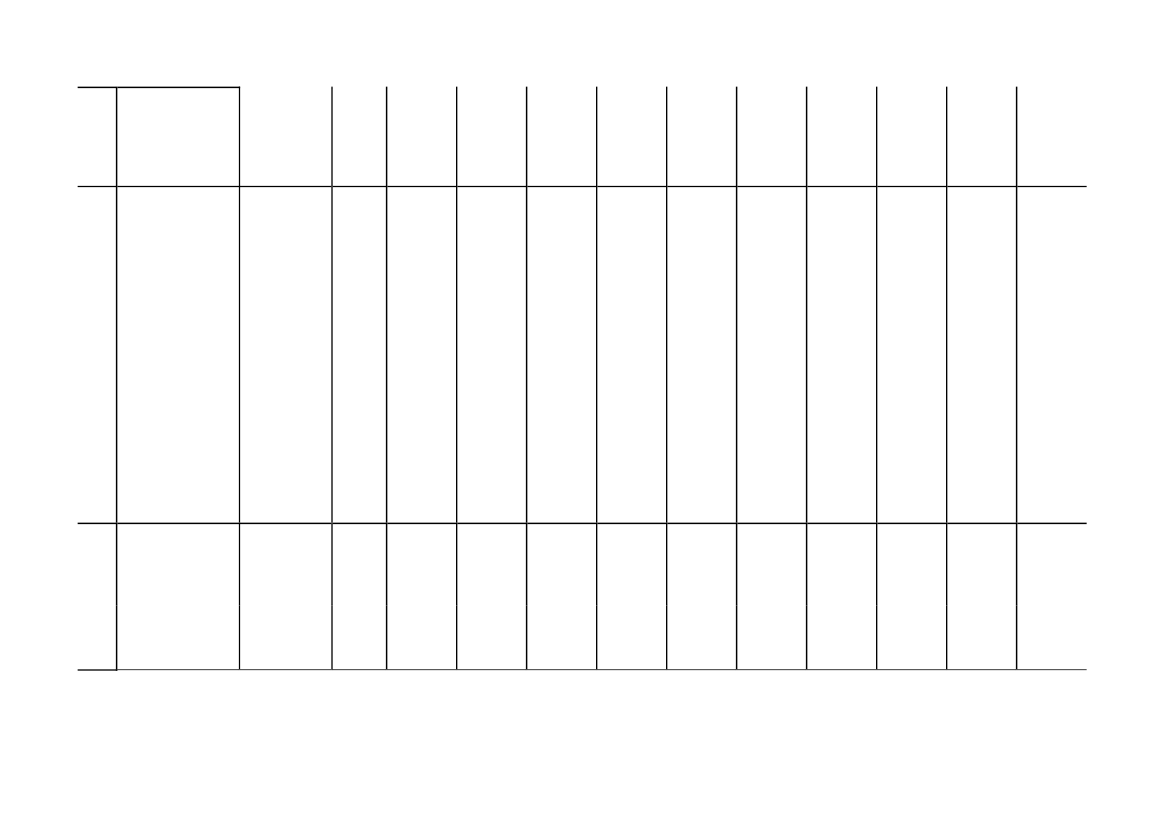

med etable-ring af virk-somhed (Fra2010)e.Ophævelseaf fradragsretfor renter vedkøb af uden-landske aktier(Fra 2010.Indfaset 2017)f.Ophævenedslag vedr.genvundneafskrivninger(Fra 2010)g.Stramning afgenanbringel-sesregler forfast ejendom(Initiativettræder i krafthurtigst mu-ligt)h.Engangsforhøjelse af ton-nageskatten(Fra 2010)i.Afskaffelseaf omkost-ningsgodtgø-relse for sel-skabers om-kostninger vedskattesager(Fra 2010)j.Afskaffe mu-ligheden for,at afdrag på

300

50

100

150

200

250

300

350

400

400

400

105

105

105

105

105

105

105

105

105

105

105

10

10

10

10

10

10

10

10

10

10

10

5

10

10

10

10

10

5

5

5

5

5

40

70

70

70

70

70

70

70

70

70

70

160

100

125

150

175

200

200

200

200

200

200

Side 6

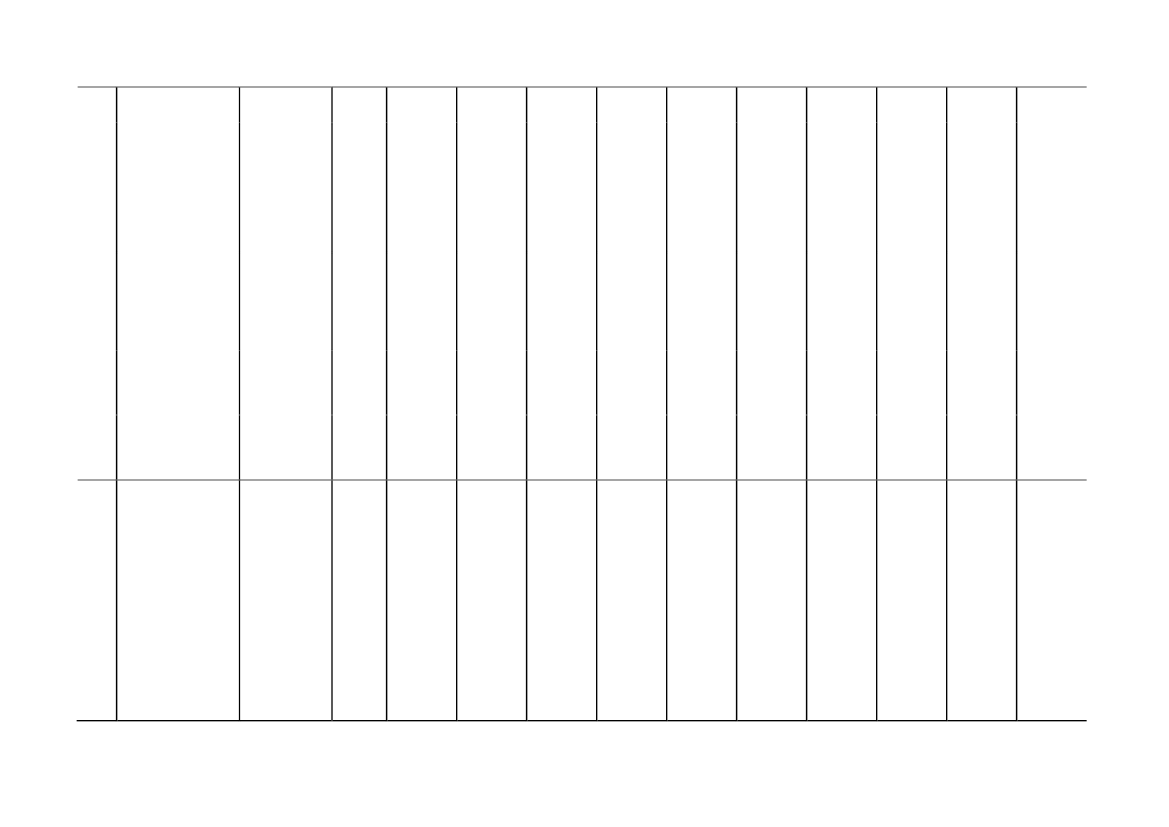

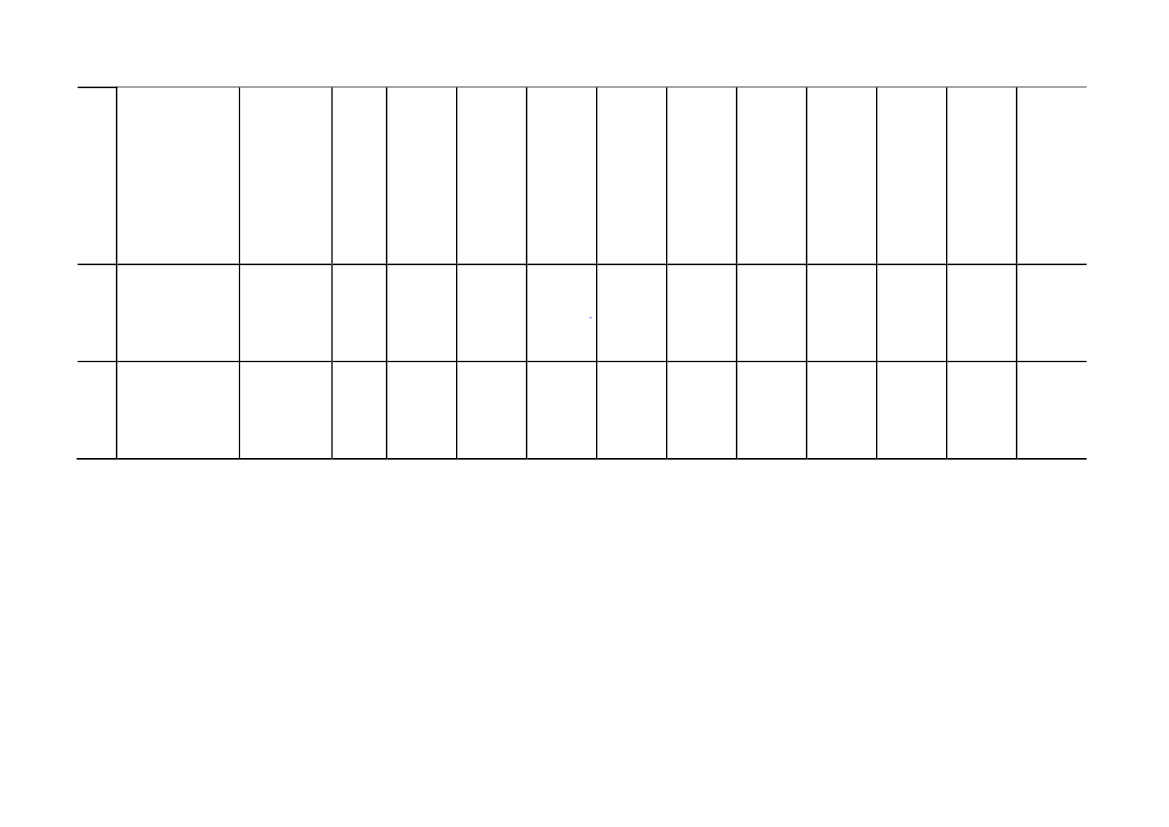

L20322.04.09

L20422.04.09

fordringer an-ses for udbytte(Fra 2010)a.OphævelseForslag til lov omændring af lov om af momsfrita-gelsen for le-merværdiafgift ogvering af fastlov om afgift afejendom (Fralønsum m.v. (Op-2011)hævelse af vissemomsfritagelser og b.Ophævelseøget lønsumsafgift af momsfrita-for den finansiellegelsen for rej-sektor m.v.)sebureauerm.v. (Fra2011)c.Ophævelseaf momsfrita-gelsen forejendomsad-ministration(Fra 2011)d. Forhøjelseaf lønsumsaf-giften for sel-skaber i denfinansiellesektor (Fra2013)Forslag til Lov om a. Spildevandsændring af lov om afgiften forhø-afgift af spildevand jes (Fra 2011)og forskellige andre b. Afgiften aflove. (Forhøjelse af CFC og vissespildevandsafgiften industrielleog afgiften af HFC- drivhusgassergasser m.fl., ned-forhøjes (Frasættelse af afgiften 2011)af emballage til vinog spiritus m.v.)

885

900

900

900

900

900

900

900

900

900

155

190

190

190

190

190

190

190

190

190

175

240

240

240

240

240

240

240

240

240

380

500

500

500

500

500

500

500

80

0

100

100

95

90

90

90

90

90

90

25

35

30

30

30

30

30

30

30

30

30

Side 7

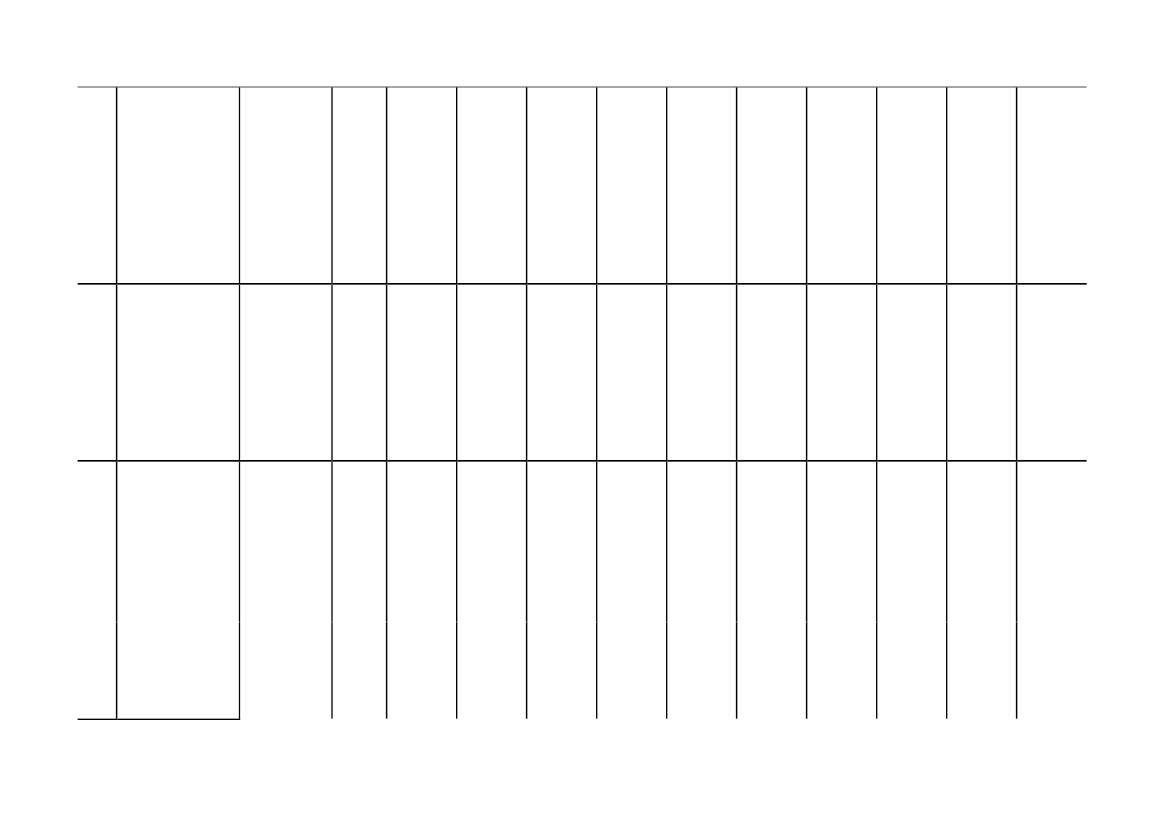

L20522.04.09

Forslag til lov omændring af lov omafgift efter brænd-stofforbrug for vis-se personbiler, regi-streringsafgiftslo-ven og forskelligeandre love. (Grønomlægning af bil-beskatningen)

L20622.04.09

Lov om ændring aflov om afgift afchokolade- og suk-kervarer m.m., lovom afgift af kon-sum-is, lov om af-gift af mineralvandm.v., lov om to-baksafgifter og lovom afgift af øl, vinog frugtvin m.m.(Afgiftsforhøjelserpå chokolade, is,sukkerholdig soda-vand og tobak samtafgiftsnedsættelsepå sukkerfri soda-vand)

a. Indførelse afafgift for die-selbiler udenpartikelfilter(Fra 2010)b.Omlægningaf afgiften afvarebiler fravægtafgift tilbrændstoffor-brugsafgift(Fra 2010)c.Omlægningaf registre-ringsafgiftenaf taxier (Fra2010)a. Cigaretafgiften forhøjes(Fra 2010 og2014)b. Afgiften pårøgtobak for-højes (Fra2010 og 2014)c.Afgiften påchokolade ogsukkervarerforhøjes (fra2010)d. Afgiften påkonsum-isforhøjes (Fra2010)e. Afgiften påsodavand om-lægges. Suk-kerholdige so-davand får en

36

350

292

241

209

181

157

136

118

102

84

926

127

221

309

391

466

536

601

661

715

766

50

50

50

50

50

50

50

50

50

50

50

660

1.210

1.170

1.135

1.100

1.180

1.140

1.140

1.140

1.140

1.140

380

400

400

400

375

375

375

375

375

375

375

0

0

0

0

0

0

0

0

0

0

0

Side 8

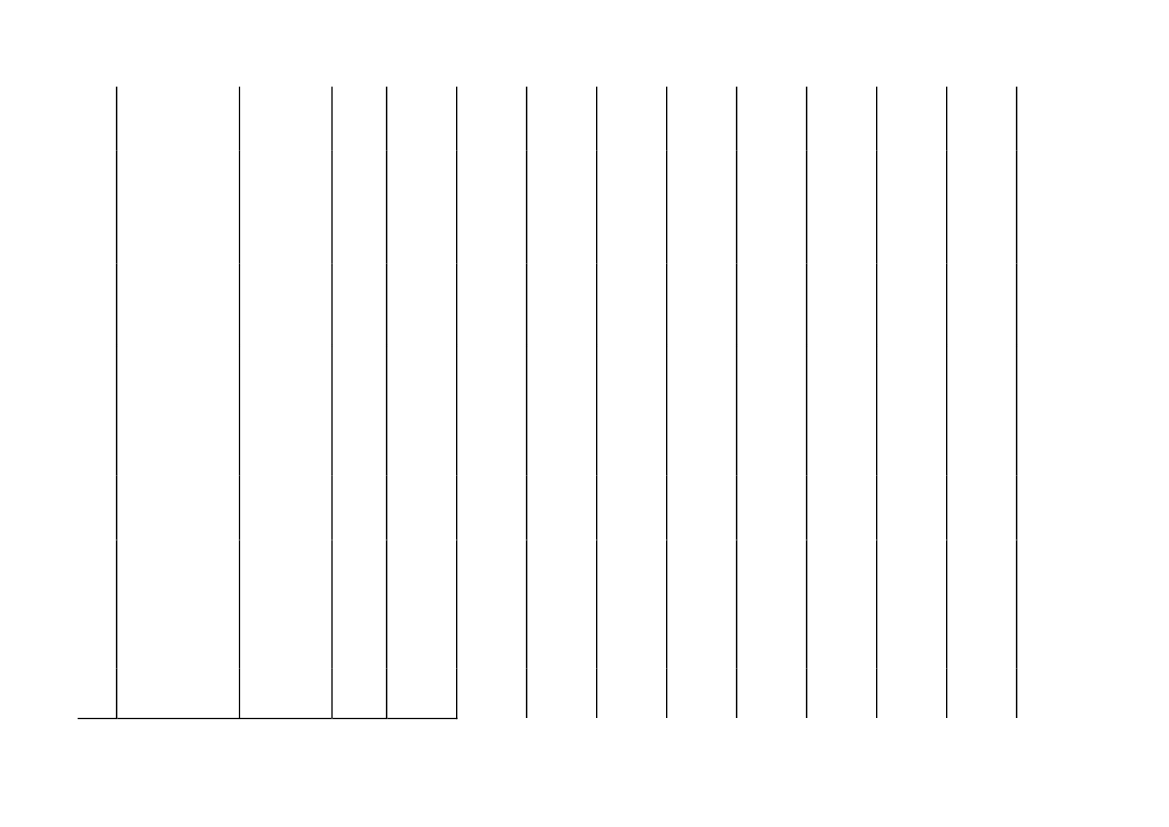

afgiftsstigning(Fra 2010)L20722.04.09Forslag til lov omændring af lov omafgift af elektricitetog forskellige andrelove. (Forhøjelse afenergiafgifterne,afgift på erhverve-nes energiforbrug,afgiftsmæssig lige-stilling af central ogdecentral kraftvar-me, afgift på smø-reolie m.v. og for-højelse af affaldsaf-giften)a.Energiafgifter forhøjes(Fra 2010)b. Videreførelse af indekse-ring af energi-afgifter m.v.2)(Fra 2016)c. Forhøjelseaf afgift pådeponering afaffald (Fra2010)d. Reduktionaf godtgørelsevedr. energi-afgift påbrændsel tilerhverv (2010og 2013)e. Indekseringaf ovenståen-de (2011-2015)f.Udvidelse afafgiftsgrund-lag mht. smø-reolie (Fra2010)g. Udvidelseaf afgifts-grundlag tilenergi til air-condition (Fra2010)3.1282.1642.8522.6723.2802.4093.1363.0522.9882.9282.868

11.560

-

-

-

-

-

-

556

1.076

1.564

2.024

134

95

100

115

205

215

225

240

250

260

270

464

280

248

220

800

780

760

744

724

708

688

75

135

130

130

125

125

120

120

115

115

110

125

160

160

160

160

160

160

160

160

160

160

Side 9

An-det

An-det

Kørselsafgifter pålastbiler (ej lovfors-lag, men del af afta-le omForårspakke2.0)Reduktion af bund-fradrag i CO2-afgiften (ej lovfors-lag, men del af afta-le omForårspakke2.0)

Indførelse afgrønne kør-selsafgifter pålastbiler (Fra2011)Reduktion afbundfradrag iCO2-afgiften(Fra 2013)

500

630

630

630

630

630

630

630

630

630

50

0

0

0

30

40

45

50

55

60

65

1) For lovforslag med såvel lettelser som stramninger, er provenuet søgt delt ud på de enkelte elementer. Den samlede provenuvirkning kan ikke direkte sammenholdes med finan-sieringsdelen iForårspakke 2.0.2) Finansieringsbidrag fra indeksering af energiafgifter efter 2015 er forudsat i 2015-plan og medfører ikke et merprovenu.

Side 10

Tabel 2. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0(udover de i foråret 2009 vedtagne) inkl.Serviceeftersynet,GrønVækst ogGenopretningsaftalenUmiddel-Mer- bar pro-prove- venu-nu (va- virkningrigt) 2010mio.kr.1)

Umiddel-bar pro-venu-virkning2011Umiddel-bar pro-venu-virkning2012Umiddel-bar pro-venu-virkning2013Umiddel-bar pro-venu-virkning2014Umiddel-bar pro-venu-virkning2015Umiddel-bar pro-venu-virkning2016Umiddel-bar pro-venu-virkning2017Umiddel-bar pro-venu-virkning2018Umiddel-bar pro-venu-virkning2019

Elementermed skatte-og afgifts-stramningerLovforslagAfgift på an-Forslag til lov omL162 ændring af lov om dre klimagas-04.0 afgift af elektricitet, ser ved ener-gianvendelse6.10 lov om kuldioxid-afgift af visse ener- (Fra 2010).giprodukter og for-skellige andre love.(Ændringer i el-patronordningen,udvidelse af solcel-leordningen i elaf-giftsloven og afgiftpå andre klimagas-ser end CO2 m.v.).a. MidlertidigLForslag til lov om213 ændring af person- udligningsskatpå store pen-04.0 skatteloven, lig-6.10 ningsloven og for- sionsudbeta-skellige andre love. linger (fra(Midlertidig udlig- 2011).ningsskat på storeb.Afskaffelsepensionsudbetalin- af ægtefælle-ger, afskaffelse affradraget tilsærligt ægtefælle-visse begræn-fradrag m.v.).set skatteplig-tige (fra2011).L216Forslag til lov omændring af øl- oga. Forhøjelseaf tobaksafgif-

mio. kr., 2009-niveau

20

0

50

50

50

50

40

40

40

40

40

35

0

260

270

290

300

270

230

180

130

70

40

0

40

40

40

40

40

40

40

40

40

200

420

840

840

840

840

840

840

840

840

840

Side 11

04.06.10

L22116.06.10

vinafgiftsloven, spi-ritusafgiftsloven,tobaksafgiftslovenog lov nr. 524 af 12.juni 2009 om æn-dring af lov om af-gift af chokolade-og sukkervarerm.m., lov om afgiftaf konsumis, lovom tobaksafgifterog lov om afgift aføl, vin og frugtvinm.m. (Forhøjelse aftillægsafgiften foralkoholsodavand,indførelse af til-lægsafgift for cider-og frugtvinsbasere-de alkoholsodavandog forhøjelse af to-baksafgiften).Forslag til lov omændring af person-skatteloven, lig-ningsloven, børne-familieydelseslovenog ejendomsavan-cebeskatningsloven(Ingen regulering afbeløbsgrænser i2011-2013, be-grænsning af fra-draget for fagligekontingenter og loftover børnefamilie-

terne (fra me-dio 2010).

b.Ændringerog forhøjelseraf tillægsafgif-ten på alko-holsodavand(fra medio2010).

100

50

100

100

100

100

100

100

100

100

100

a. Nulregulering af beløbs-grænser (fra2011).b. Udskydelseaf forhøjelsenaf topskat-tegrænsen (fra2011).c.Begrænsning af fradragetfor fagligekontingenter(fra 2011).

6.400

0

2.100

4.200

6.600

6.600

6.600

6.600

6.600

6.600

6.600

100

0

1.800

1.900

2.000

0

0

0

0

0

0

1.500

0

850

850

850

850

850

850

850

850

850

Side 12

ydelsen).

d.Loft overbørnefamilie-ydelse (fra2011).

975

0

350

650

1.050

1.100

1.100

1.100

1.100

1.100

1.100

L 23 Forslag til lov omændring af løn-sumsafgiftsloven,momsloven, regi-streringsafgiftslo-ven, og forskelligeandre love (Frem-rykning af forhøjel-se af lønsumsafgiftfor finansielle virk-somheder, løn-sumsafgiftsfritagel-se for undervisningpå professionshøj-skoler, ændring afreglerne om rentenaf registreringsaf-gift ved bl.a. for-holdsmæssig beta-ling i forbindelsemed leasing).(Nov Lov om afgift afII) L mættet fedt i visse111 fødevarer (Fedtaf-giftsloven samt æn-dring af øl- og vin-afgiftsloven)

Fremrykningaf forhøjelseaf lønsumsaf-gift for finan-sielle virk-somheder (fra2011).

15

0

500

500

500

500

500

500

500

500

500

a. Indførelse afen afgift påmættet fedt(fra medio2011).b.Forhøjelseaf vinafgift(fra medio2011).

1.350

650

1.300

1.250

1.200

1.150

1.150

1.150

1.150

1.150

1.500

75

50

100

100

100

100

100

100

100

100

100

Side 13

(Dec Ændring af lov omI) L afgift af bekæmpel-171 sesmidler (Omlæg-ning af afgiften påplantebeskyttelses-midler til mængde-afgift differentieretefter sundheds- ogmiljøkriterier ogforenkling af afgif-ten på biocider)An- Kørselsafgifter pådetlastbiler (ej lovfors-lag, men del af afta-le omServiceefter-synafForårspakke2.0)An- Reduktion af bund-detfradrag i CO2-afgiften (ej lovfors-lag, men del af afta-le omForårspakke2.0)

Omlægning afafgiften påplantebeskyt-telsesmidler(fra medio2011).

80

300

580

560

540

Indførelse afgrønne kør-selsafgifter pålastbiler (Framedio 2012).Reduktion afbundfradrag iCO2-afgiften(Fra 2013).

500

50

Side 14

Tabel 3. Folketingsåret 2009/2010, mio. kr., 2010-niveau.LovforslagElementerVarigtUmiddelbar UmiddelbarUmiddelbarmed skatte-merprove- provenu-provenuvirk- provenuvirk-og afgiftsfor- nu, mio. kr. virkningning 2011ning 2012højelser2010L 22Forslag til lov Retablering afom ændring af reglerne ved-pensionsaf-rørende udbyt-Lovtebeskatningnr.1278 af kastbeskat-ningsloven,for skattefri-16. de-pensionsbe-tagne dødsbo-cemberskatningslo-er. Staten2009.ven og for-undgår her-skellige andre med et utilsig-love. (Juste-tet provenutabringer af pen- fra dødsboer.10101010sionsafkast-beskatnings-loven og pen-sionsbeskat-ningsloven,udbytteskat iskattefritagnedødsboer ogtekniske juste-ringer afFor-årspakke 2.0).L 112Forslag til lov Ophævelsenom ændring af af skattefrita-Lovnr.724 af kursgevinstlo- gelsen for ge-vinster og tabven og for-25. juniskellige andre på fordringer2010.love. (Harmo- omfattet af160530 mio. kr.2080nisering af be- mindsterente-skatningen af reglenfordringer idanske kronerog fremmedvaluta og ned-Umiddelbarprovenu-virkning2013Umiddelbarprovenuvirk-ning 2014

10

10

200

250

Side 15

sættelse af be-skatningen afkapitalind-komst m.v.).Forslag til lovom ændring afLov nr.624 af 11. børnefamilie-juni 2010. ydelseslovenog forskelligeandre love.(Ungeydelsefor 15-17 åri-ge, mulighedfor at standseungeydelsenm.v.).L 203Forslag til lovom afgifter afspil.Lov nr.698 af 25.juni 2010.L 201Med omlæg-ningen frabørneydelse tilungeydelsesker udbeta-lingen må-nedsvis fremfor kvartals-vis, hvilketgiver staten enlikviditetsge-vinst.a. Delvis libe-ralisering.b. Forøgetkasinoafgift.b. 20

10

0

10

10

10

10

a. 195

Side 16

Tabel 4. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser i Finanslov 2011, mio. kr., 2011-niveau.Merprove- UmiddelbarElementernu (varigt)provenu-med skatte-virkningog afgifts-2011Lovforslagstramninger mio. kr.a. OptjeningspForslag til lov omL79 ændring af lov om rincip for bør-nefamilieydel-17. en børnefamilie-12. ydelse, lov om bør- se og børnetil-skud (fra10 netilskud og for-skudsvis udbetaling 2012)af børnebidrag oglov om indkomst-register.20-250(Optjeningsprincip b. Forbedretfor børnefamilie-kontrol mv.ydelse og børnetil- ved udbetalingskud, forbedretaf børnefami-kontrol og udvidet lieydelse (framodregningsad-medio 2011)gang ved udbeta-ling af børnefami-lieydelse).L8017.12.10Forslag til lov omændring af lov omafgift af elektricitet,lov om kuldioxid-afgift af visse ener-giproduk-ter,registreringsafgiftsloven, momslo-ven og forskelligeandre lovea. Øget afgiftaf varmepro-duktion frakraftvarme(fra medio2011).Umiddelbarprovenuvirk-ning 2012Umiddelbarprovenuvirk-ning 2013Umiddelbarprovenu-virkning2014Umiddelbarprovenuvirk-ning 2015

15

20

20-25

20-25

55

100

195

185

175

165

Side 17

(Ændrede forde-lingsregler påkraftvarmeområdet,forøgelse af fradragfor moms på hotel-ydelser og færd-selsskadede køretø-jer)

b.Registreringsafgift påfærdselsska-dede biler (fra2011).

130

125

235

300

280

235

Side 18

Tabel 5. Folketingsåret 2010/2011, mio. kr. 2011-niveau.LovforslagMerprove-Elementermed skatte- nu (varigt)og afgiftsfor- mio. kr.højelserStigningen ienergiafgiftenpå erhverv i2013 nedsæt-tes proportio-nalt, mens denreduceredestigning ind-føres et år tid-ligere i 2012Forkortelse afkredittiderneved køb afstempelmær-ker til cigaret-ter og røgto-bakUmiddelbarprovenu-virkning2011Umiddelbarprovenuvirk-ning 2012Umiddelbarprovenuvirk-ning 2013Umiddelbarprovenu-virkning2014Umiddelbarprovenuvirk-ning2015Umiddelbarprovenuvirk-ning 2016

Forslag til lov omLændring af lignings-195 loven, personskatte-Aloven og lov omLov skattefri kompensa-nr.62 tion for forhøjede5 af energi- og miljøaf-gifter.14.juni2011.LForslag til lov om195B ændring af lov omtobaksafgifteroglov om afgift af øl,Lov vin og frugtvinnr.62 m.m.6 af14.juni2011.

-475

360

-710

-695

-675

-655

Engangsind-tægt på ca.450 mio. kr.25 samt en årligrenteindtægtpå ca. 15 mio.kr.

15

15

15

15

15

Side 19