Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0195009Dato:17. januar 2013

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 910 af 5.september 2012. Spørgsmålet er stillet efter ønske fra Den-nis Flydtkjær (DF).(Alm. del).

Holger K. Nielsen/Lene Skov Henningsen

Spørgsmål:Skatteministeriet har erkendt, at grænsehandlen med øl og sodavand har været undervurde-ret.--Har det betydning for de elasticitetsberegninger, ministeriet benytter for at vurderegrænsehandelseffekterne?Hvilket grundlag har ministeriet benyttet i elasticitetsberegningerne og vil en større vo-lumen i grænsen betyde, at effekterne i grænsehandlen bliver større end, hvis de hidti-dige elasticitetstal benyttes?

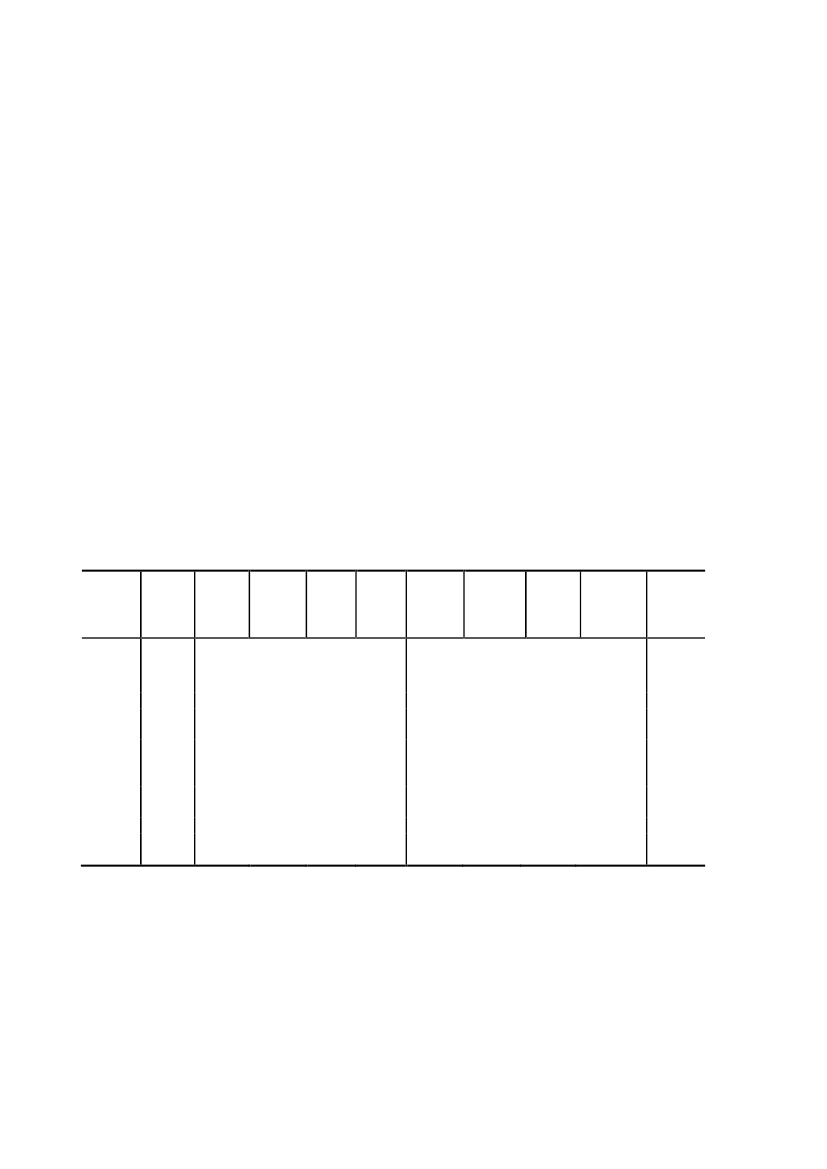

Svar:Elasticiteten vedr. det afgiftspligtige salg i Danmark er i Skatteministeriets beregninger po-sitivt afhængig af niveauet for grænsehandlen. Det vil sige, at ændringen i det afgiftspligti-ge salg ved en given afgiftsændring er større, jo større grænsehandlen er i udgangspunktet.Skatteministeriets provenuberegninger er dog relativt robuste overfor ændringer i niveauetfor grænsehandlen.Det fremgår også ved at sammenligne tabel 1 og 2 nedenfor. Tabel 1 viser de beregninger,som fremgår af tabel 4.25 iStatus over grænsehandel 2012, Bilagsrapport.Udgangspunk-tet er en samlet grænsehandel med øl inkl. illegal handel på 135 mio. liter,jf. tabel 1.Tabel 1: Samfundsøkonomiske virkninger af ændring af ølafgiften – danskernesgrænsehandel = 135 mio. liter ølAfgiftDanskprisDanskforbrug- herafkøbt iDK- herafkøbti ud-landetSvenskkøbiDKNetto-provenuSamfundnettoDanskeborgereHelbreds-omkost-ningerSelv-finan-sierings-grad

Kr. pr.liter renKr. pr.Mio. liter pilsneralkoholkasseækvivalenter86,615648031216882,215448331916477,815148632616073,414948933215669,614749133915265,914549334414963,614349534814750,913650336813546,513450637513142,113150938212737,712951138912333,3126514396119Kilde: Status over grænsehandel 2012 - Bilagsrapport

7,17,57,88,28,58,89,010,010,410,711,111,4

3513182832442081721480-57-117-179-245

Mio. kr.-57-45-34-24-17-11-800-2-5-10

Pct.-557-494-429-362-303-246-210075151229309149131113947863530-18-37-55-7444424038363534026242220

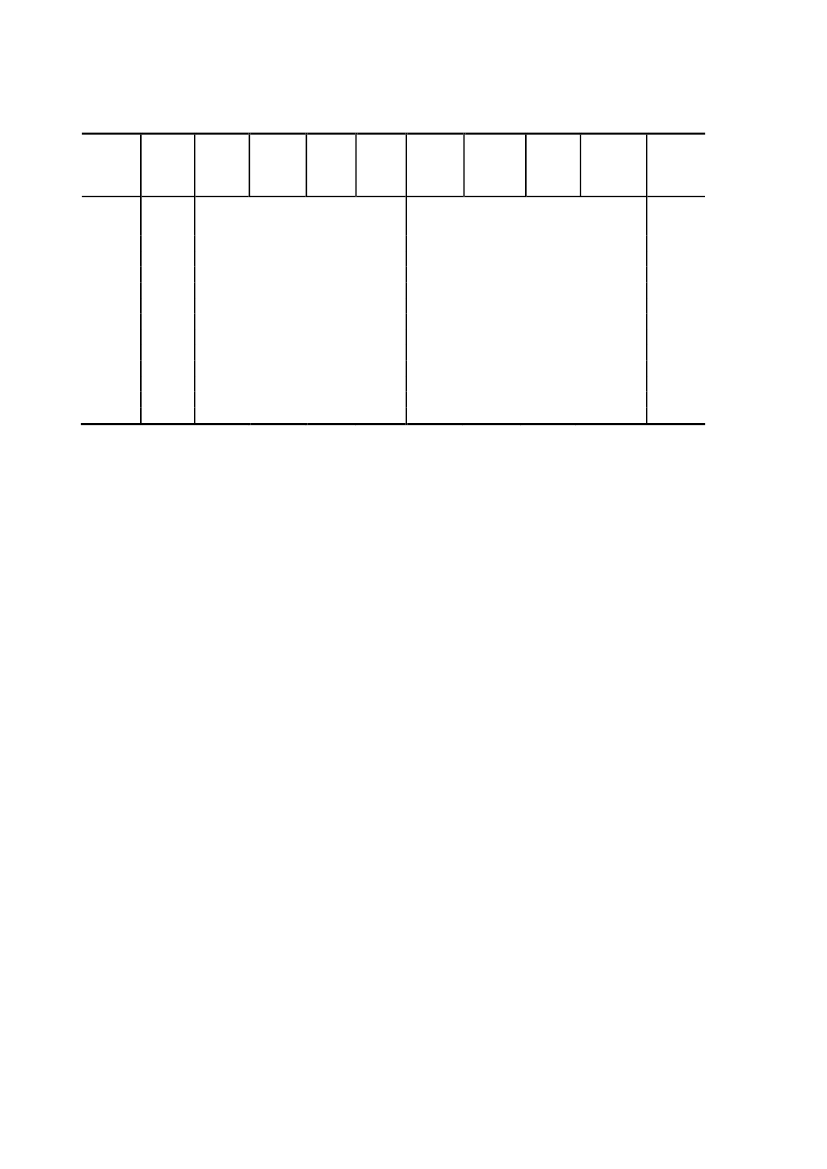

I tabel 2 nedenfor er de samme beregninger vist, men her er udgangspunktet for danskernesgrænsehandel med øl inkl. illegal handel det tidligere skøn fraStatus over grænsehandel,maj 2010på 85 mio. liter øl,jf. tabel 2.

Side 2

Tabel 2: Samfundsøkonomiske virkninger af ændring af ølafgiften– danskernes græn-sehandel = 85 mio. liter ølAfgiftDanskprisDanskforbrug- herafkøbt iDK- herafkøbti ud-landetSvenskkøbiDKNetto-provenuSamfundnettoDanskeborgereHelbreds-omkost-ningerSelv-finan-sierings-grad

Kr. pr.liter renKr. pr.Mio. liter pilsneralkoholkasseækvivalenter86,615643032410682,215443332910377,815143633510173,41494393409869,61474413459665,91454433499463,61434453529350,91364533688546,51344563738242,11314593798037,71294613847733,312646439075Kilde: Skatteministeriets egne beregninger.

77888991010111111

4173743292812381951670-62-127-194-263

Mio. kr.-1479101090-6-13-21-30

Pct.-568-502-434-366-306-248-211075151228306149131113947863530-18-37-55-7433323029272625019181614

Selvom skønnet for danskernes grænsehandel med øl inkl. illegal handel er blevet opjuste-ret med 50 mio. liter eller knap 60 pct., er ændringerne i de beregnede provenueffekter somfølge af afgiftsændringer relativt beskedne. Ved en afgiftsforhøjelse f.eks. svarende til 7 kr.pr. kasse, fra 136 kr. pr. kasse til 143 kr. pr. kasse, er nettoprovenuet i tabel 1 på 148 mio.kr. kun reduceret med knapt 20 mio. kr. fra de 167 mio. kr., som fremgår af tabel 2. Selvfi-nansieringsgraden er øget fra 25 pct. til 34 pct., jf. tabel 1 og 2. Uanset at niveauet forgrænsehandlen og den illegale handel er opjusteret markant, er selvfinansieringsgradernefor øl fortsat lave sammenlignet med f.eks. spiritus og tobak. Det gælder også for sodavand.Grundlaget for provenuberegningerne til skattereformen er de opjusterede tal for grænse-handelen med øl og sodavand, som fremgår afStatus over grænsehandel 2012.

Side 3