Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-019500018. oktober 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 909 af 4. septem-ber2012. (Alm. del).

Holger K. Nielsen/Lene Skov Henningsen

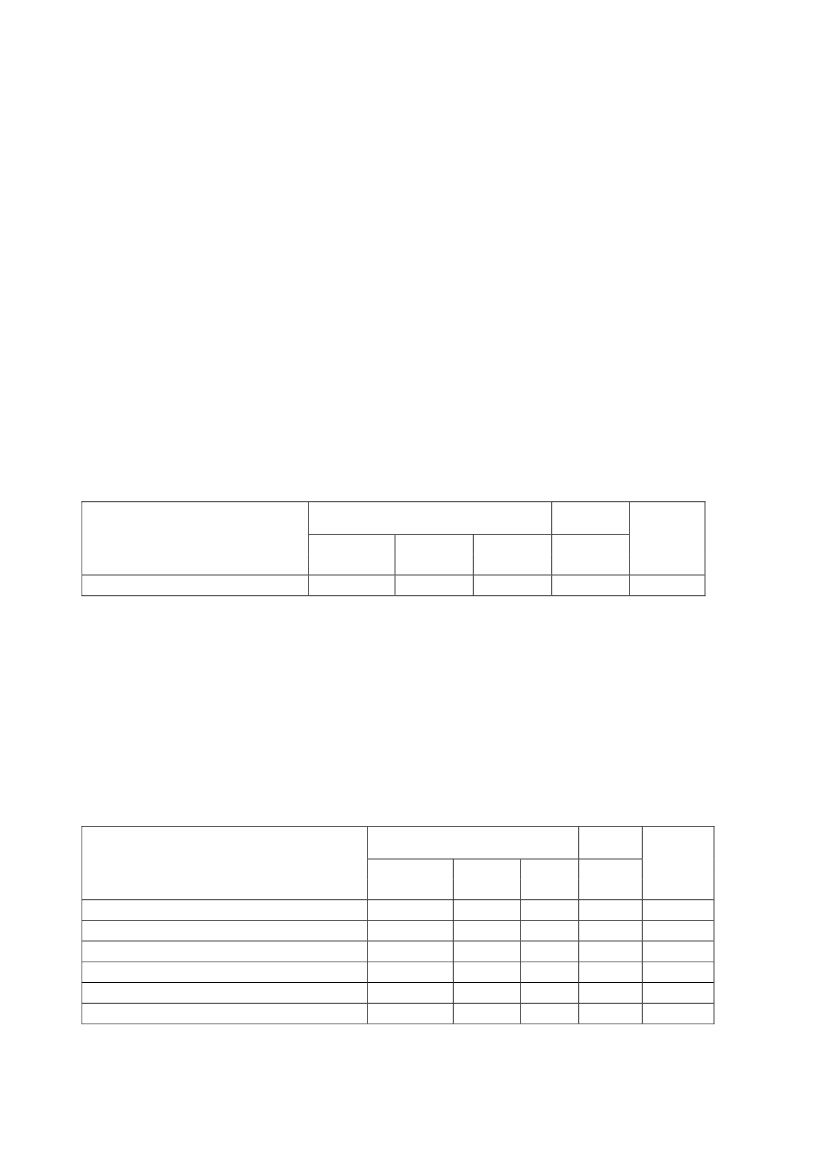

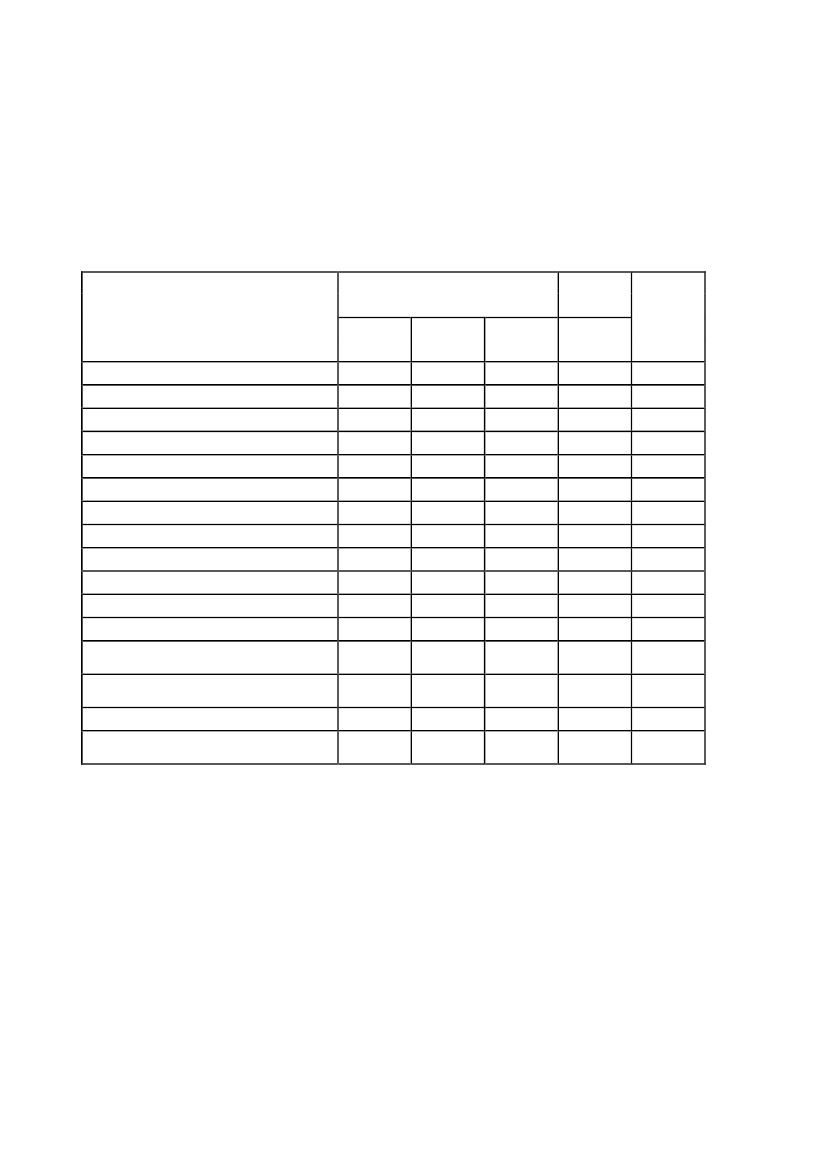

Spørgsmål:Ad. Skatteministeriets tekniske gennemgang d.d. af FFL 2013Idet der henvises til det under den tekniske gennemgang fremlagte materiale, side 10, vedr.finanslovforslag 2013, § 38, bedes ministeren give en detaljeret/specificeret redegørelse forprovenuoplysningerne/-ændringerne vedr. konto 38.16 og 19 (Tinglysningsafgift, bøderm.v.), konto 38.22 (Energiafgifter m.v.) og konto 38.24, 27, 28 og 41 (Punktafgifter, miljø,lønsum, spil), således at provenubeløbene fordeles på de enkelte emner , der indgår i de trehovedgrupperinger. Det bedes herunder oplyst, hvilke beregningsforudsætninger der er lagttil grund for de enkelte provenuskøn. Specifikt bedes oplyst, i hvilket omfang ændringen på-250 i forhold til skønnet i november 2012 skyldes det stagnerende boligsalg.Svar:Der er nedenfor foretaget en specifikation af provenuerne i de hovedkonti, som fremgår afspørgsmålet. Endvidere er der for de enkelte konti redegjort for særlige forhold, der har på-virket provenuudviklingen i det omfang, sådanne foreligger.38.16 Tinglysningsafgift m.v.2012SkønAugust 125.0002013ÆndringSkøn2012 -->13august 12august 125.600600

Mio. kr.16.01.10 Tinglysningsafgift m.v.

SkønNovember 115.300

Ændring-300

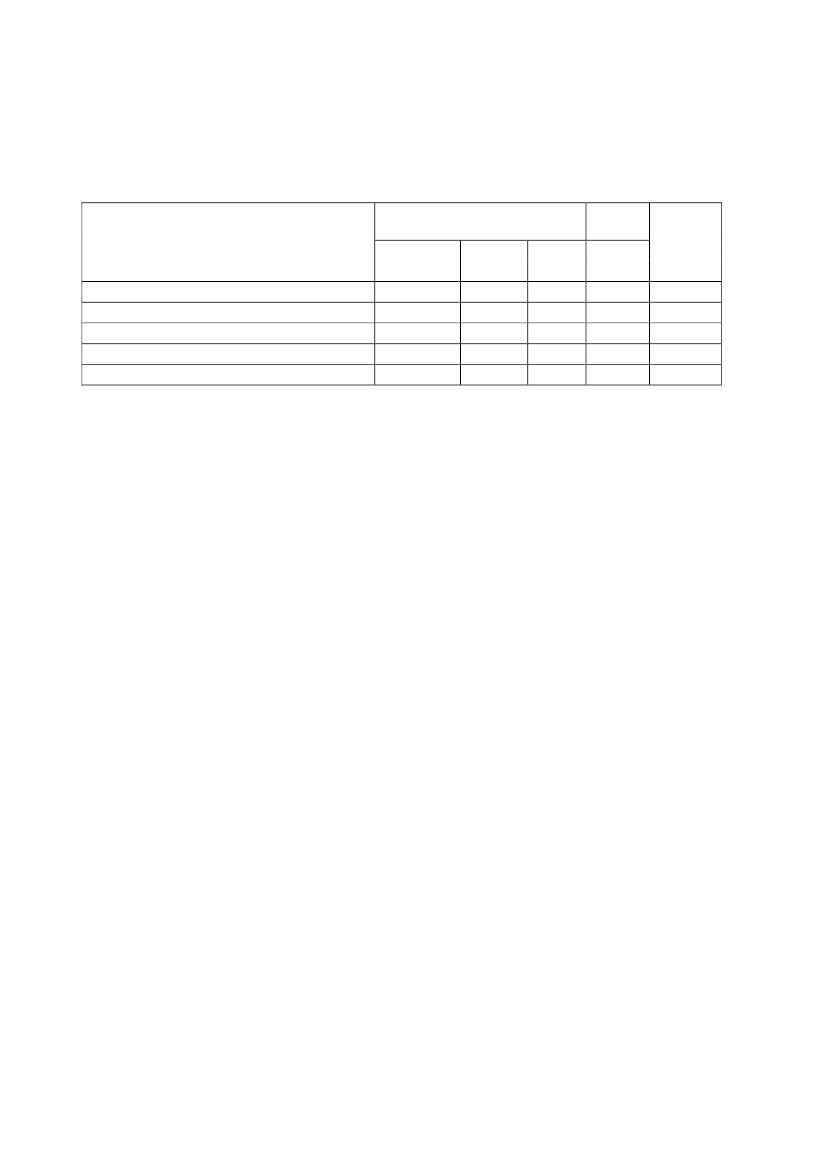

Provenuet i 2012 er nedjusteret med 300 mio. kr. med baggrund i de seneste regnskabstalog kan blandt andet skyldes det fortsat træge boligmarked. Hertil kommer, at den lovgiv-ningsmæssige stramning af reglerne om kombinerede forsikringer først får virkning fra 1.januar 2013 i stedet for fra 1. april 2012 som forudsat på FL 2012.Provenustigningen i 2013 skyldes, at ovennævnte stramning får helårsvirkning i 2013 samten forventning om en øget aktivitet på boligmarkedet.38.19Øvrige skatter20122013ÆndringSkønSkønSkøn2012 -->13November 11 August 12 Ændring august 12 august 121,00,2-0,80,20,075-51,208,2125-51,2-0,49,65000-0,41,4100-51,2-0,49,6-25-5000

Mio. kr.19.01.10 Frigørelsesafgift19.71.10 Bøder, Skatteministeriet19.71.11 Afskrivning af bøder, Skatteministeriet19.71.10 Bøder,Forsvarsministeriet19.71.22Afskrivning af bøder,Forsvarsministeriet19.71.25 Bøder. Fødevareministeriet

Side 2

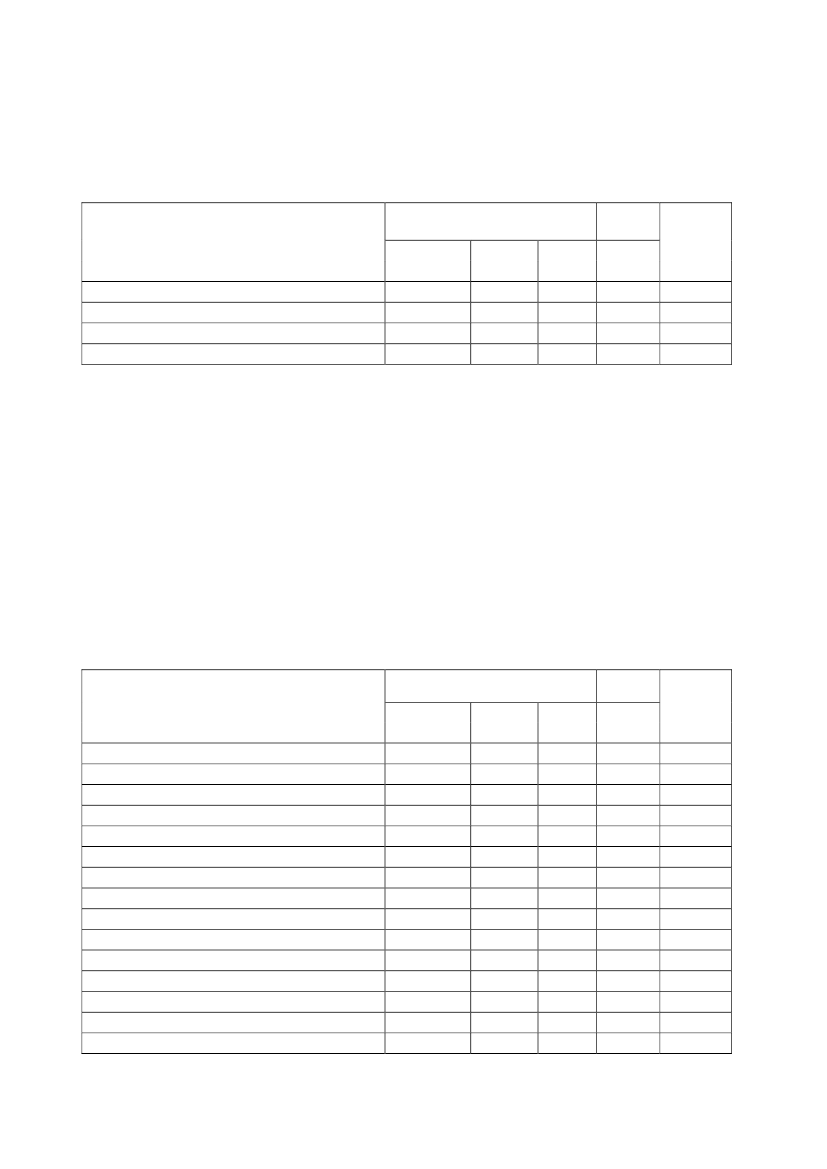

Opjusteringen i 2012 af bødeprovenuet på Skatteministeriets område er sket med baggrundi de seneste regnskabsoplysninger. Opjusteringen har endvidere haft betydning for 2013-skønnet.38.22. Energiafgifter m.v.20122013Ændring2012 -->13august 12200-30050025050

SkønSkønSkønMio. kr.November 11 August 12 Ændring august 1238.22.01.10 Afgift af stenkul, brunkul og koks mv.2.6002.450-1502.65038.22.01.20 Afgift af elektricitet12.40011.300-1.10011.00038.22.01.40 Naturgasafgift4.7004.400-3004.90038.22.03.10 Afgifter af olieprodukter9.5009.100-4009.35038.22.05.10 Benzinafgifter7.8007.600-2007.650

Provenuet i 2012 af afgift af stenkul, brunkul og koks mv. er nedjusteret med 150 mio. kr.med baggrund i de seneste regnskabstal. Provenustigningen i 2013 på 200 mio. kr. skyldesindeksering af afgifterne, budgetteringsforudsætninger samt diverse lovgivning herunderindregning af afgiftsændringer som følge af Forårspakke 2.0, Serviceeftersynet af Forårs-pakke 2.0 og Energiaftalen 2012.Provenuet i 2012 af afgift af elektricitet er nedjusteret med 1.100 mio. kr. I forbindelse mednovember 2011 skønnet for 2011 blev der indbudgetteret en engangsmerindtægt vedrøren-de forbruget af elektricitet i 2010. Denne merindtægt blev ved en fejl videreført i november2011 skønnet for 2012. Dette er den primære årsag til nedjusteringen af skønnet for 2012.Hertil kommer en yderligere nedjustering med baggrund i de seneste regnskabstal. Detsamlede provenufald i 2013 på 300 mio. kr. skyldes indeksering af afgifterne, budgette-ringsforudsætninger samt diverse lovgivning, herunder indregning af afgiftsændringer somfølge af Forårspakke 2.0, Serviceeftersynet af Forårspakke 2.0 og Energiaftalen 2012.Provenuet i 2012 af naturgasafgift er nedjusteret med 300 mio. kr. med baggrund i de sene-ste regnskabstal. Provenustigningen i 2013 på 500 mio. kr. skyldes indeksering af afgifter-ne, budgetteringsforudsætninger samt diverse lovgivning herunder indregning af afgiftsæn-dringer som følge af Forårspakke 2.0, Serviceeftersynet af Forårspakke 2.0 og Energiafta-len 2012.Provenuet i 2012 af afgifter af olieprodukter er nedjusteret med 400 mio. kr. med baggrundi de seneste regnskabstal. Provenustigningen i 2013 på 250 mio. kr. skyldes indeksering afafgifterne, budgetteringsforudsætninger samt diverse lovgivning herunder indregning af af-giftsændringer som følge af Forårspakke 2.0, Serviceeftersynet af Forårspakke 2.0 ogEnergiaftalen 2012.

Side 3

Provenuet i 2012 af benzinafgifter er nedjusteret med 200 mio. kr. med baggrund i de sene-ste regnskabstal. Den samlede provenustigning i 2013 på 50 mio. kr. skyldes indeksering afafgifterne, budgetteringsforudsætninger samt diverse lovgivning.38.24.01.10-15 Visse miljøafgifter20122013Ændring2012 -->13august 1215004000

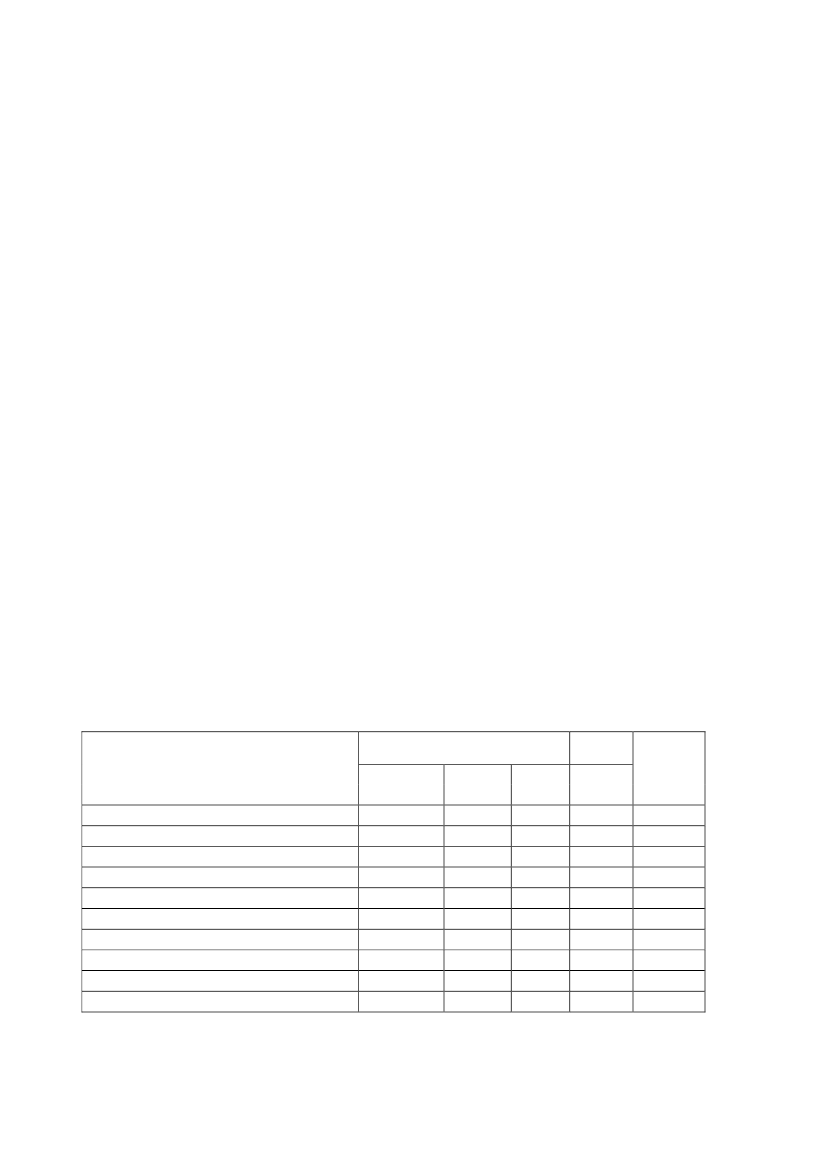

SkønSkønSkønMio. kr.November 11 August 12 Ændring august 1238.24.01.10 Kuldioxidafgift af visse energiprodukter6.0005.900-1006.05038.24.01.11Afskrivning, kuldioxidafgift-1-2-1-238.24.01.12 Afgift af kvælstofoxider (NOx)500500090038.24.01.15 Afgift af svovl5050050

Provenuet i 2012 af kuldioxidafgift af visse energiprodukter er nedjusteret med 100 mio. kr.med baggrund i de seneste regnskabstal. Provenustigningen i 2013 på 150 mio. kr. skyldesindeksering af afgifterne, budgetteringsforudsætninger samt diverse lovgivning.Provenuet i 2012 af afgift af kvælstofoxider (NOx) er ikke justeret. Provenustigningen i2013 på 400 mio. kr. skyldes indeksering af afgifterne, budgetteringsforudsætninger samtdiverse lovgivning, herunder forhøjelse af NOx-afgiften pr. 1. juli 2012.Provenuet i 2012 af afgift af svovl er ikke justeret. Ligeledes skønnes der ikke provenuæn-dring i 2013.38.24.01.20-85Øvrige miljøafgifterÆndringSkønSkønSkøn2012 -->13Mio. kr.November 11 August 12 Ændring august 12 august 1224.01.30 Afgift af detailssalgspakninger790900110900024.01.31 Afskrivning, afgift af detailssalgspakninger-1-10-1024.01.35 Afgift af reklametryksager00038038024.01.40 Afgift vedr. CFC6570570024.01.45 Afgift af bekæmpelsesmidler575500-7563013024.01.50 Afgift af affald1457014507524.01.51 Afskrivning, afgift af affald-1010024.01.60 Afgift af råstofmaterialer12014020140024.01.65 Afgift af spildevand100200100200024.01.70 Afgift af ledningsført vand1.4501.5601101.6408024.01.75 Afgift af NI/CD - batterier5505024.01.77 Afgift af PVC og af phthalater2002002024.01.79 Afskrivning, afgift af PVC og phthalater-1010024.01.80 Afgift af kvælstof mv.2515-1015024.01.85 Afgift af mineralsk fosfor5050050020122013

Side 4

Provenuet for detailsalgspakningsafgiften (emballageafgiften) er opjusteret 110 mio. kr.med baggrund i de seneste regnskabstal.I lov om afgift af husstandsomdelte reklamer, der forventes fremsat af Regeringen i denkommende folketingssamling, skal der svares afgift til statskassen af reklametryksager, jf.”Finanslovsaftalen for 2012”.Forslaget skønnes at indbringe 380 mio. kr. i 2013.Med lov nr. 594 af 18. juni 2012 blev der vedtaget en omlægning af afgiften af bekæmpel-sesmidler, hvormed afgiften af pesticider omlægges fra en værdiafgift til en mængdeafgiftbaseret på standarddosis.Loven var planlagt til at træde i kraft i 2012, men ikrafttrædelses-tidspunktet er blevet udsat. Derfor er provenuet for bekæmpelsesmidler nedjusteret 75 mio.kr. i 2012. Det forventes, at loven træder i kraft d. 1. januar 2013, hvorfor provenuet er op-justeret med 130 mio. kr. i 2013.Provenuet for affaldsafgiften er opjusteret 70 mio. kr. i 2012 med baggrund i seneste regn-skabstal og forhøjelsen af deponeringsafgiften for farligt affald, der trådte i kraft i 2012.Provenuet for spildevandsafgiften er opjusteret 100 mio. kr. i 2012 med baggrund i senesteregnskabstal.Med lov nr. 1384 af 28. december 2011 er der indført en kompenserende indeksering afvandafgiften på henholdsvis 4,6 pct. i 2012 og 4,35 pct. i 2013.Desuden er der indført et bi-drag i afgiften på ledningsvand med 67 pr. øre m3 i perioden 2012 til og med 2017 samti-dig med, at drikkevandsafgiften i vandforsyningsloven er ophævet. Afgiften af ledningsførtvand vil herefter være på 5,9 kr. pr. m3 i 2012 og 6,13 kr. pr. m3 i 2013. Med baggrund i degældende ændringer og seneste regnskabstal er provenuet for 2012 opjusteret med 110 mio.kr., mens det for 2013 er opjusteret med 80 mio. kr.38.27Afgifter på spil mv.20122013ÆndringSkønSkønSkøn2012 -->13November 11 August 12 Ændring august 12 august 12163520-23152019076012017042163111-23104018067522015542-4-90-520-10-85100-150162211-2315018569022515543-9005-40515501

Mio. kr.27.01 Afgifter af spil mv. i alt27.01.10 Afgift af spil ved væddeløb27.01.11 Afskrivning af spil ved væddeløb27.01.20 Afgift af gevinster ved lotterispil m.v.27.01.30 Afgift af lottospil mv.27.01.40 Kasinoafgift27.01.50 Afgift af spilleautomater27.01.60 Afgift af væddemål27.01.70 Afgift af online kasinospil27.01.80 Det Danske Klasselotteri A/S

Nedjustering af provenuet i 2012 med 4 mio. kr. skal ses i lyset af liberaliseringen af spil-lemarkedet, som trådte i kraft d.1. januar 2012. Vilkårene er således ændret betydeligt, ogSide 5

usikkerheden ved de første skøn efter denne ændring, er derfor større end normalt. Løbendebliver regnskabstal for flere måneder efter ændringen tilgængelige, og derfor vil provenu-indtægterne vedr. spilafgifterne med tiden kunne skønnes med større sikkerhed. Provenu-faldet i 2013 på 9 mio. kr. er lidt misvisende og skyldes, at der i januar 2012 stadig var enindtægt fra den nu afskaffede afgift vedr. lottospil. Generelt forventes indtægterne vedr. deforskellige spil afgifter at stige med udviklingen i privatforbruget.38.28Øvrige punktafgifter2012SkønMio. kr.28.01.10 Afgift af spiritus28.01.11 Afskrivning, afgift af spiritus28.01.20 Afgift af vin28.01.21 Afskrivning, afgift af vin28.01.30 Afgift af øl28.01.40 Afgift af alkoholsodavand28.03.10 Tobaksafgift28.03.11 Afskrivning, tobaksafgift28.05.10 Afgift af chokolade28.05.20 Afgift af konsum-is28.05.40 Afgift af mineralvand28.06.10 Afgift på mættet fedt28.11.10 Afgift iht lov om forskelligeforbrugsafgifter28.11.11 Afskrivning, forskelligeforbrugsafgifter28.71.10 Diverse afgifter28.71.11 Afskrivninger,blandede told og afgifternov-111.06001.575-11.025507.625-32.0752905001.2504200125-30Skønaug-121.075-31.525-41.025307.800-12.0502805001.225420-1100-20Ændring15-3-50-30-201752-25-100-250-1-25102013Skønaug-121.125-31.600-41.075207.450-13.0503005251.275450-1100-2050075050-10-35001.00020255030000Ændring2012 -->13aug-12

Provenuet fra spiritusafgiften i 2012 er opjusteret på baggrund af de seneste regnskabstal,budgetteringsforudsætninger samt en praksisændring vedr. alkoholsodavand, som følge afen EU-dom (sag c-196/10 PaderbornerBrauerei), der betyder, at størstedelen af alkoholso-davand efter 1. juli 2012 klassificeres som spiritus. Provenustigningen i 2013 skyldes bud-getteringsforudsætningerne samt førnævnte praksisændring vedr. alkoholsodavand.Provenuet fra vinafgiften i 2012 er nedjusteret på baggrund af de seneste regnskabstal,budgetteringsforudsætninger samt ovennævnte praksisændring vedr. alkoholsodavand. Pro-venustigningen i 2013 skyldes finansårsvirkningen i 2013 som følge af afgiftsforhøjelsenpr. 1. januar 2012 samt indekseringen af afgiften pr. 1. januar 2013 som en del af skattere-formen. Hertil kommer budgetteringsforudsætningerne, som dog modsvares af et tilsva-rende mindreprovenu som følge af praksisændringen vedr. alkoholsodavand.Side 6

Provenustigningen fra ølafgiften i 2013 skyldes budgetteringsforudsætninger, finansårs-virkningen i 2013 som følge af afgiftsforhøjelsen pr. 1. januar 2012 samt indekseringen afafgiften pr. 1. januar 2013 som en del af skattereformen.Provenuet fra afgiften af alkoholsodavand i 2012 er nedjusteret på baggrund af de senesteregnskabstal samt ovennævnte praksisændring vedr. alkoholsodavand. I 2013 forventes etyderligere mindreprovenu som følge af denne praksisændring.Tobaksafgiftsprovenuet er nedjusteret på baggrund af de seneste regnskabstal, ændredebudgetteringsforudsætninger, samt en forskydning af merprovenuet fra stramningen af kre-dittiderne for cigaretter og tobak, som blev ventet at slå igennem i 2011, men som nu erforventet i 2012. Mindreprovenuet i 2013 sammenlignet med 2012, skyldes at merprovenu-et fra kredittidsstramningen er en engangsindtægt i 2012, som ikke optræder i 2013.Justeringen af provenuet fra chokoladeafgiften i 2012 skyldes ændrede budgetteringsforud-sætninger. Merprovenuet i 2013 skyldes et forventet merprovenu fra indekseringen af afgif-ten fra 1. januar 2013 samt et merprovenu fra den planlagte udvidelse af chokoladeafgifts-loven til også at omfatte andre usunde varer. Hertil kommer budgetteringsforudsætningerog finansårsvirkningen i 2013 af afgiftsforhøjelsen pr. 1. januar 2012.Justeringen af provenuet i 2012 fra afgift af konsum-is skyldes ændrede budgetteringsfor-udsætninger, mens merprovenuet i 2013 skyldes finansårsvirkningen i 2013 af afgiftsforhø-jelsen pr. 1. januar 2012 samt merprovenuet som følge af indekseringen af afgiften pr. 1.januar 2013.Merprovenuet fra mineralvandsafgiften i 2013 kan henføres til finansårsvirkningen i 2013af afgiftsforhøjelsen pr. 1. januar 2012 samt merprovenuet fra indekseringen pr. 1. januar2013.Nedjusteringen af provenuet fra fedtafgiften i 2012 kan henføres til seneste regnskabstalsamt ændrede budgetteringsforudsætninger. Merprovenuet i 2013 skyldes indekseringen afafgiften pr. 1. januar 2013 samt budgetteringsforudsætninger.Merprovenuet i 2013 fra forskellige forbrugsafgifter skyldes indekseringen af afgiften pr. 1.januar 2013 samt budgetteringsforudsætninger.Justering af afskrivningerne vedr. spiritus, vin, tobak og forskellige forbrugsafgifter er sketmed baggrund i de seneste regnskabsoplysninger, og denne justering har endvidere haft be-tydning for 2013-skønnet. Det samme gælder for diverse afgifter samt afskrivninger afblandede told og afgifter.

Side 7

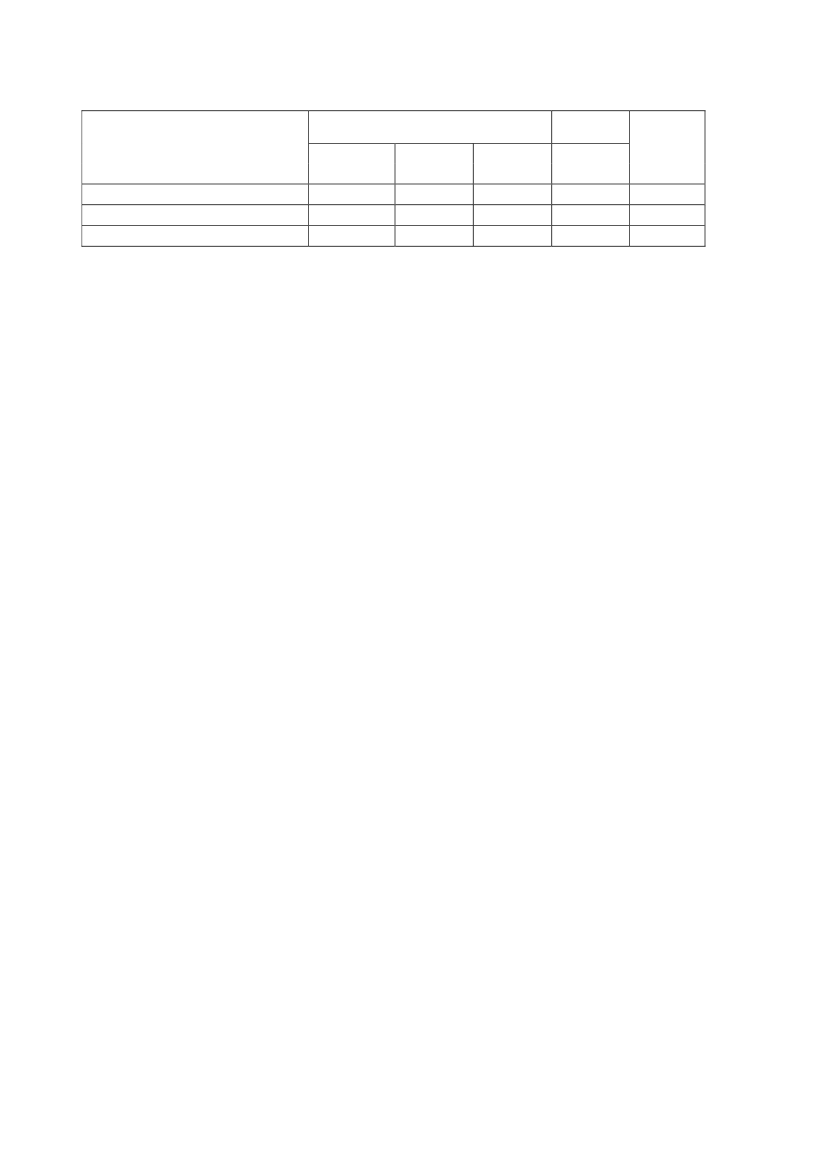

38.41Lønsumsafgift2012SkønAugust 125.7555.760-52013Skønaugust 126.4306.435-5Ændring2012 -->13august 126756750

Mio. kr.38.41 Lønsumsafgift i alt38.41.10 Lønsumsafgift38.41.11 Afskrivning, Lønsumsafgift

SkønNovember 115.6505.655-5

Ændring1051050

Opjusteringen i 2012 af provenuet fra lønsumsafgiften skyldes hovedsagligt en revideringpå grundlag af tilgængelige regnskabstal fra 2011. Provenustigningen skyldes, at satsernevedr. lønsumsafgiften for finansiel virksomhed mv. hæves, og at beregningen af grundlagetfor afgiften revideres. Herudover forventes der ydermere et merprovenu ved sænkelsen aferhvervsstøtten, da visse virksomheder indirekte er støttet gennem en lavere lønsumsafgift.

Side 8