Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0184868Dato:17. september 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 890 af 27. august2012. Spørgsmålet er stillet efter ønske fra Mads Rørvig(V).(Alm. del).

Thor Möger Pedersen/Lise Bo Nielsen

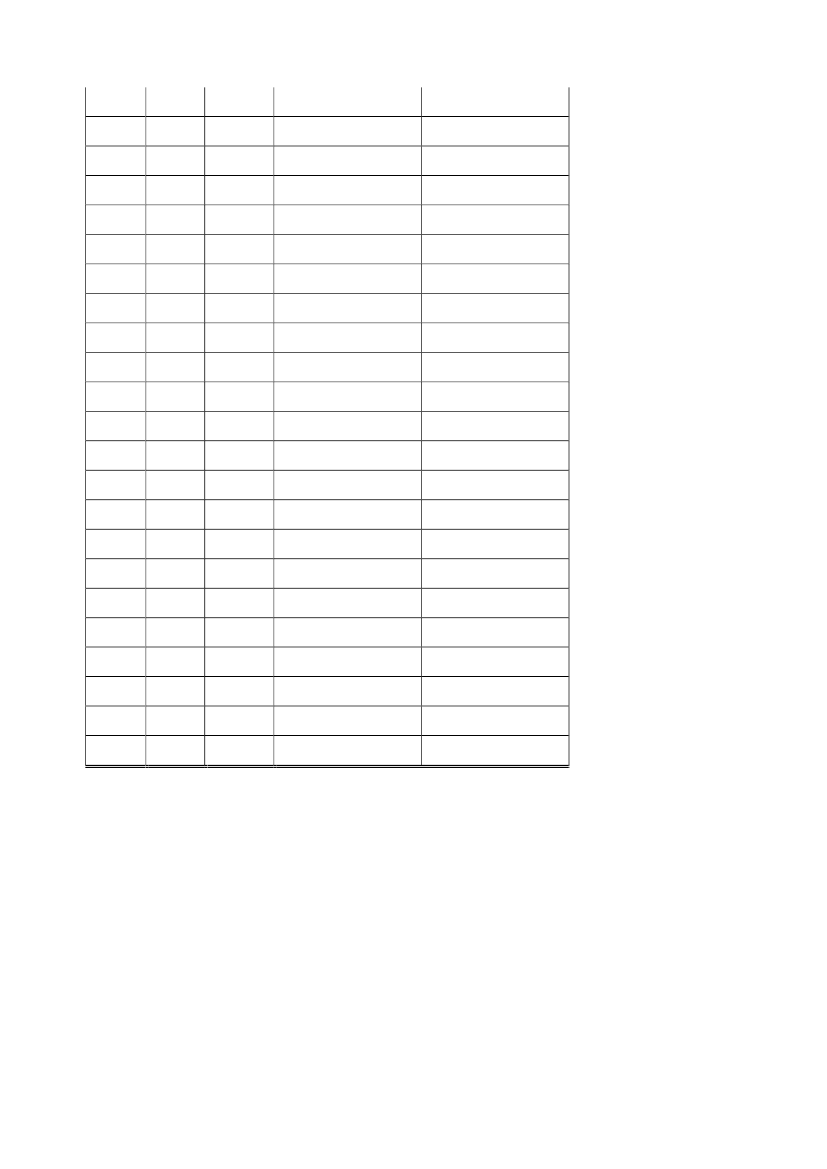

Spørgsmål:Børsen har den 24. august 2012 en række artikler om fonde, herunder en kronik fra 4 for-mænd for erhvervsdrivende fonde: ”Lad de erhvervsdrivende fonde værne om Danmarksfremtid”, som gør gældende, at de eksisterende skatteregler er til hinder for nye fondsstif-telser. På det grundlag bedes ministeren – evt. i samarbejde med erhvervs- og vækstmini-steren – tilsende udvalget en talmæssig opgørelse, som viser udviklingen i antallet af nystif-tede fonde pr. år siden 1950, samt redegøre for, om udviklingen i antallet af nye fondsstif-telser kan være skattemæssigt begrundet.Svar:Da registreringen af erhvervsdrivende fonde ligger i Erhvervsstyrelsen, har Skatteministeri-et spurgt Erhvervs- og Vækstministeriet om oplysninger vedr. udviklingen i antal erhvervs-drivende fonde.Erhvervs- og Vækstministeriet har oplyst følgende:”Erhvervsstyrelsen oplyser, at der pr. 29. august 2012 er registreret i alt 1.361 erhvervsdri-vende fonde i Erhvervsstyrelsens register over erhvervsdrivende fonde.Erhvervsstyrelsens statistik viser, at der siden registeret blev indført pr. 1. januar 1985, erregistreret i alt 2.067 erhvervsdrivende fonde i registret, og at der er slettet 706 fonde.Antallet af nye fonde registreret siden 1985 er angivet i skemaet nedenfor under ”Tilgang”.Erhvervsfondsloven trådte i kraft den 1. januar 1985, hvor en lang række bestående fondeblev registreret. Der skal for god ordens skyld gøres opmærksom på, at tallene er en opgø-relse over registrering af erhvervsdrivende fonde, men ikke stiftelse af fonde.Tallene for de første år vil således indeholde fonde, som er stiftet forud for 1985, men ikketidligere er registeret som erhvervsdrivende fonde. Dette forklarer efter styrelsens opfattelsedet store antal registrerede fonde helt frem til og med 1991. Fra 1992 og frem, er der i snitstiftet ca. 48 fonde årligt, mens der i gennemsnit slettes 29 fonde årligt. Den årlige nettotil-vækst siden 1992 har været ca. 19 erhvervsdrivende fonde om året.Opgørelse over erhvervsdrivende fonde optaget til registreringTil-gang7532214813518881Antal registreredeerhvervsdrivendefonde pr. år(Tilgang - Afgang)7532214512915757Antal registreredeerhvervsdrivendefonde (samlet)75397542671828885Side 2

Årstal

Afgang

198519861987198819891990

00363124

1991199219931994199519961997199819992000200120022003200420052006200720082009201020112012*I alt

1006450597542504960444743423541516546492655252067

33353842382926193333242433272521352624223817706

67291217371324302711231998163030202541781361

95298199310101047106010841114114111521175119412031211122712571287130713321336135313611361

*Pr. 29. august 2012.

Da registreringen af erhvervsdrivende fonde er indført pr. 1. januar 1985, kan Erhvervssty-relsen ikke fremfinde tal længere tilbage i tid. Det kan endvidere oplyses, at der i lov omerhvervsdrivende fonde var en overgangsregel, så fonde skulle anmeldes til registrering in-den seks måneder efter lovens ikrafttræden, hvilket vil sige den 1. juli 1985. Det er på denbaggrund ikke muligt at udskille, hvor mange af fondene registreret i 1985-86, der var alle-rede bestående fonde, og hvor mange der i disse første år er nystiftede fonde.Der er ikke skelnet mellem, om de erhvervsdrivende fonde har Civilstyrelsen eller Er-hvervsstyrelsen som fondsmyndighed.For fuldstændighedens skyld er der, som det fremgår ovenfor, også medtaget antal fonde,som ikke længere er registrerede som erhvervsdrivende fonde. Fondene er angivet med”Afgang”.Side 3

Disse fonde kan være opløst som led i likvidation, tvangsopløsning, konkurs e.l., samteventuelt overgået til at være ikke-erhvervsdrivende fonde, som ikke er omfattet af lov omerhvervsdrivende fonde og derfor ikke er registreringspligtige i Erhvervsstyrelsens it-system.”På grundlag af Erhvervs- og Vækstministeriets oplysninger, om udviklingen i registreingenaf erhvervsdrivende fonde mener jeg ikke, at der er datamæssigt belæg for, at udviklingen iantal nye fonde skulle være skattemæsigt begrundet.

Side 4