Skatteudvalget 2011-12

SAU Alm.del

Offentligt

[Skatteministeriet][Økonomi- og Indenrigsministeriet][Finansministeriet]

Beskatning af fondeDer er spurgt til det mulige provenu ved at skærpe beskatningen af fonde, f.eks.ved at afskaffe det såkaldte konsolideringsfradrag.Svar

15. juni 2012

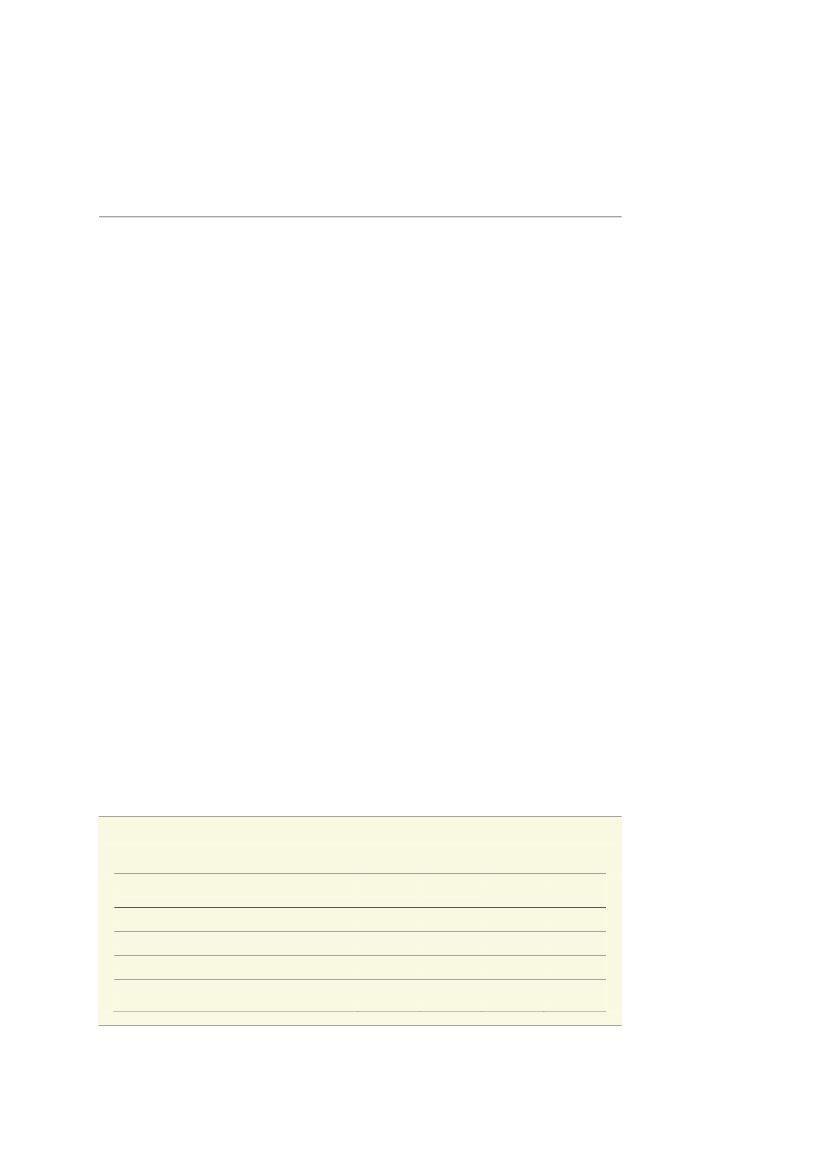

I følgende skitseres fire forslag, der sigter mod en øget skattebetaling fra fondeneog som blev vurderet som en del af skattekommissionens arbejde:•Fonde beskattes af alle udbytter og avancer•Ophævelse af transparensreglen for fonde•Ophævelse af konsolideringsfradraget•Begrænsning af fradraget for uddeling og hensættelserDet første forslag vedrører beskatningen af fondenes indtægter fra de udbytter ogavancer m.m. fra selskaber, som (overvejende) ejes af fondene selv. Det andet for-slag ophæver transparensreglen, hvilket vil øge beskatningen af de aktieselskabermv., der overvejende ejes af en fond med et almennyttigt formål. Begge disse for-slag vil alt andet lige reducere de berørte fondes indtægter efter skat. Dette vilmindske fondenes muligheder for at akkumulere kapital og foretage investeringer.Det kan på sigt reducere de midler, som fondene kan uddele til almenvelgørendeog almennyttige formål.De to sidste forslag reducerer skatteværdien af fondenes fradrag ved uddelinger tilalmennyttige og almenvelgørende formål. Dette vil direkte mindske fondenes mu-ligheder og incitament til uddelinger. Ophævelse af konsolideringsfradraget vildesuden umiddelbart også ramme brancheforeninger og arbejdsmarkedssammen-slutninger, hvilket alt andet lige vil betyde øgede kontingentbetalinger for med-lemmerne.Det skal bemærkes, at selvejende institutioner som Realdania, Trygfonden m.v.,beskattes efter de almindelige selskabsskatteregler, hvorfor de ikke vil blive berørtaf de fire forslag.Tabel 1Provenuvirkning ved beskatning af fonde. Mio. kr. varig virkning (2013-niveau)

Umiddelbar

(ekskl.

moms)

Fonde beskattes af alle udbytter og avancerOphævelse af transparensreglen for fondeOphævelse af konsolideringsfradragetBegrænsning af fradraget for uddelinger og hensættel-ser400200100250Efter tilba-

geløb

Adfærd

Råderum

30015075190

2510515

27514070175

Anm: Provenuskønnene er baseret på beregninger fra skattekommissionen, dog er skønnet forophævelse af transparensreglenfor fondegenberegnet.