Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0196321Dato:3. oktober 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 865 af 22.august 2012. Spørgsmålet er stillet efter ønske fra TorstenSchack Pedersen (V).(Alm. del).

Thor Möger Pedersen/Thomas Larsen

Spørgsmål 865:Vil ministeren med udgangspunkt i samme opgørelsesmetode som i mini-sterens besvarelse af 24. februar 2012 af SAU alm. Del. – spm. 311 fremsende en opgørel-se, der viser antallet af samtlige planlagte (inkl. Skattereform) og vedtagne skatte- og af-giftsstigninger i perioden 3. oktober 2011 til 22. august 2012, og herunder oplyse antalletfordelt på hhv. erhvervsliv og personer, og oplyse hvor stort et provenu skatte- og afgifts-forhøjelserne vil indbringe varigt og i 2012, 2013, 2014 og 2015? Ministeren bedes endvi-dere oplyse, hvor mange skatte- og afgiftsstigninger i gennemsnit det svarer til pr. månedunder SRSF-regeringen i den pågældende periode.

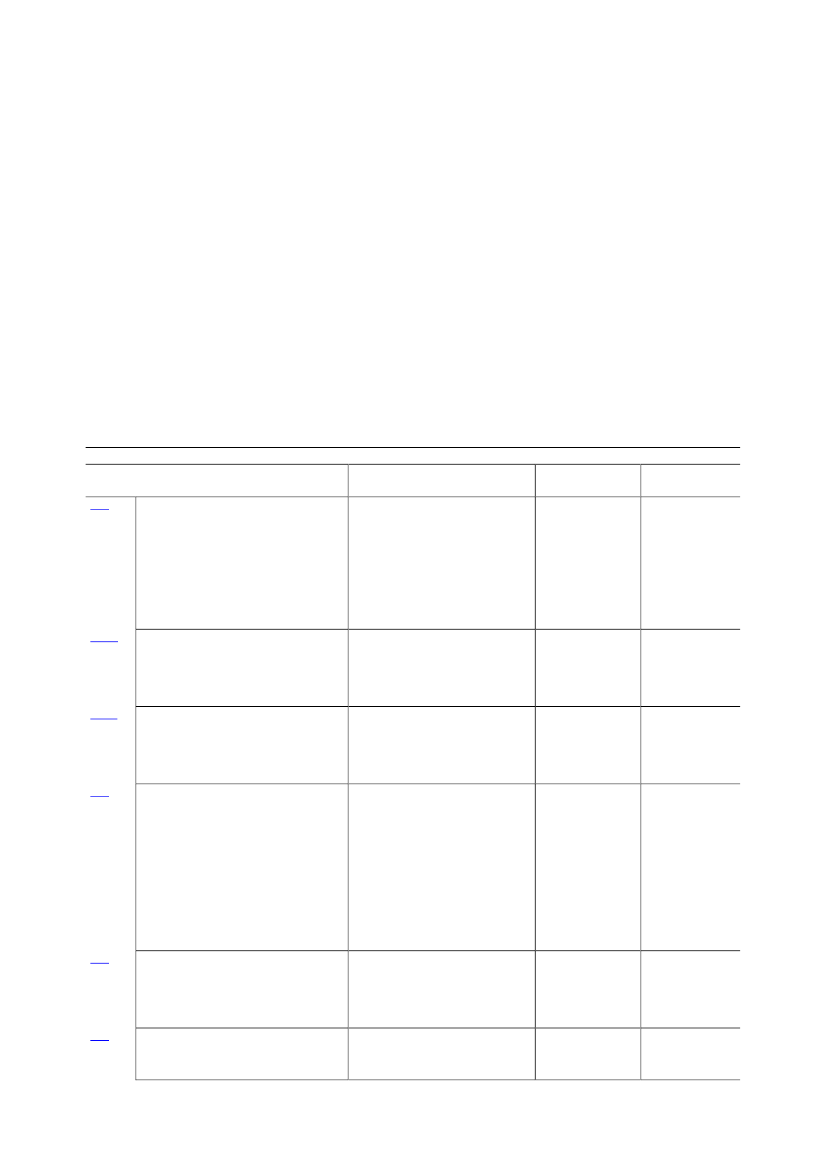

Svar:Itabellen nedenfor findes en oversigt over vedtagne og planlagte skatte- og afgiftsforhøjel-ser fra SRSF-regeringens tiltrædelse og frem til d. 22. august 2012. Der henvises til besva-relsen af alm. del spørgsmål nr. 440, Folketingsåret 2010-11, med hensyn til de anvendteprincipper for opgørelsen af skatte- og afgiftsforhøjelser.Folketingsåret 2011/2012LovforslagL 28Forslag til lov om ændring af pensionsaf-kastbeskatningsloven og pensionsbe-skatningsloven. (Beskatning af en stan-dardiseret sats for formueforvaltnings-omkostninger udmøntet ved en forhøjel-se af skattesatsen for pensionsafkast,nedsættelse af loftet for indbetalinger tilratepension og ophørende alderspensi-on m.v.).Forslag til lov om ændring af aktieavan-cebeskatningsloven, dødsboskatteloven,pensionsbeskatningsloven, virksom-hedsskatteloven og lov om indskud påetableringskonto og iværksætterkontoForslag til lov om ændring af selskabs-skatteloven.(Justering af rentefradrags-begrænsningsreglerne).

Elementer med skatte- og af- Merprovenugiftsforhøjelsera. Loft over ratepensioner mv. ned-sættes til 50.000 kr. b. Standardise-ret omkostningstillæg på 0,3 pct. afpensionsafkastskattegrundlagetVarig virkning 520mio.kr. Umiddelbarprovenuvirkning i2012 er 3.010 og iårene efter 3.040mio.kr.

BemærkningerFL12

L 30 A

L 30 B

L 31

Forslag til lov om ændring af ligningslo-ven og forskellige andre love.(Afskaffelse af multimediebeskatningen,ophævelse af skattebegunstigelsen formedarbejderaktieordninger, ophævelseaf skattefritagelse for arbejdsgiverbetaltesundhedsforsikringer m.v., lønsumsaf-giftspligt for aflønning i aktier og købe-og tegningsretter til aktier m.v., justeringaf BoligJobordningen, ophævelse af lof-tet over børne- og ungeydelsen og tillægtil grøn check m.v.)Forslag til lov om ændring af lov om af-gift af kvælstofoxider, lov om energiafgiftaf mineralolieprodukter m.v. og lov omafgift af naturgas og bygas(Højere afgift på luftforurening fra NOxm.v.)Forslag til lov om ændring af chokolade-afgiftsloven, tobaksafgiftsloven, øl- ogvinafgiftsloven og forskellige andre love

Varig virkning 25FL12mio.kr. Umiddelbarprovenuvirkning i2012-2015 er hhv.40, 60, 75 og 75mio. kr.Ophævelse af § 20-reguleringen iVarig virkning 250 FL12rentefradragsbegrænsningsreglerne mio.kr. Umiddelbarprovenuvirkning i2012-2015 er hhv.0, 0, 30 og 60mio.kr.a. Ophævelse af skattebegunstigel- Varig virkning 620 FL12sen af medarbejderaktier. b. Op-mio. kr. Umiddel-hævelse af skattefritagelsen for ar- bar provenuvirk-bejdsgiverbetalte sundhedsforsik-ning i 2012-2015 erringer. c. Lønsumsafgift på aktieaf- hhv. 890, 3.640,lønning. d. Justering af Bolig Jo-890 og 890 mio.kr.bordningen.

Sats for pengetankgrænsen æn-dres til 50 pct.

L 32

Afgiftssatsen sættes op til 25 kr. pr.kg NOx

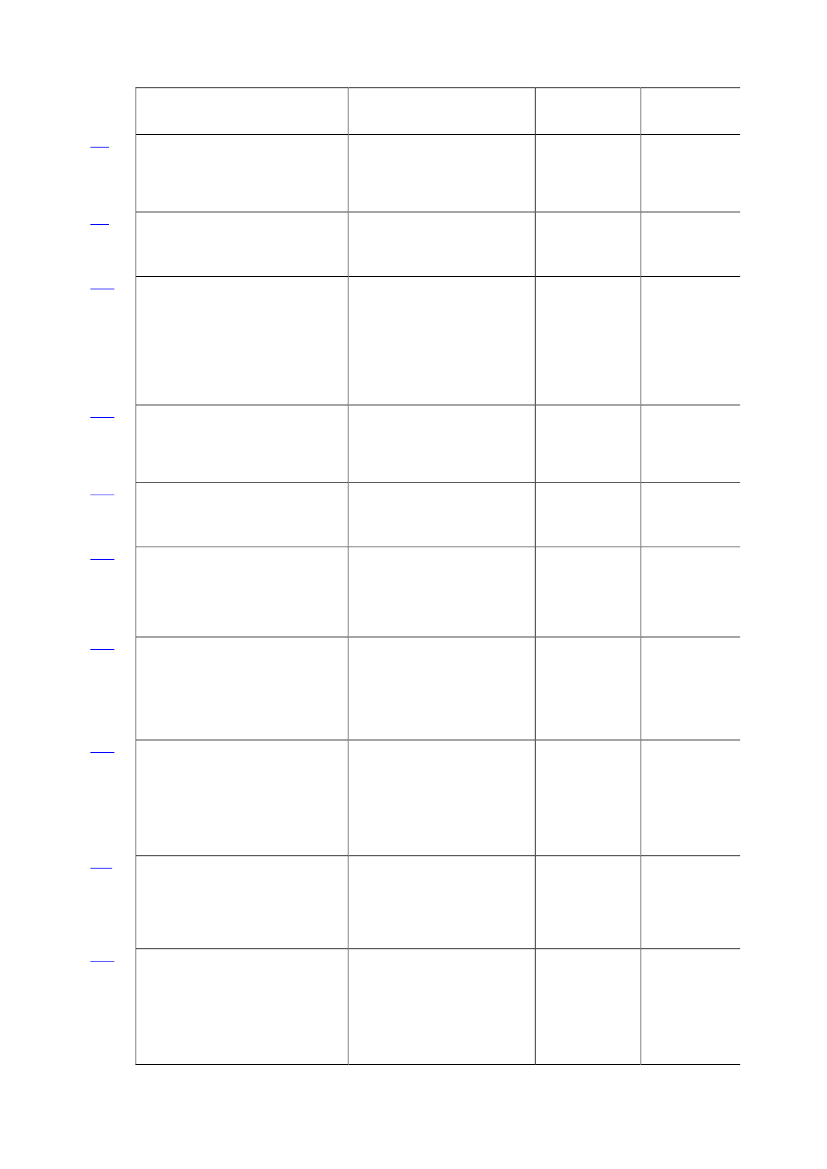

L 33

a. Forhøjelse af afgift på chokolademv. b. Forhøjelse af afgift på kon-sum-is. c. Forhøjelse af afgift påsukkerholdig sodavand. d. Forhø-

Varig virkning 195 FL12mio. kr. Umiddel-bar provenuvirk-ning i 2012-2015 erhhv. 405, 790, 770og 755 mio.kr.Varig virkning 1,0FL12mia. kr. Umiddel-bar provenuvirk-ning i 2012-2015 erSide 2

(Afgiftsforhøjelser på chokolade, sukker-varer, is, sodavand, tobak, øl og vin)L 34Forslag til lov om ændring af brændstof-forbrugsafgiftsloven, lov om forskelligeforbrugsafgifter, lov om afgift af lednings-ført vand og lov om vægtafgift af motor-køretøjer m.v. (Regulering af de løbendebilafgifter og andre afgifter m.v.)Forslag til Lov om ændring af registre-ringsafgiftsloven (Opretning af værdi-grundlaget for afgiftsberegning og offent-liggørelse af afgiftsgrundlag)Forslag til lov om ændring af lov om re-gistrering af køretøjer og registreringsaf-giftsloven (Ændring i priser for registre-ring af køretøjer og nummerplader)

jelse af ølafgift. e. Forhøjelse afvinafgift.Indeksering af satserne i 2012 og2013 i: a. Brændstofforbrugsafgifts-loven. b. Forbrugsafgiftsloven. c.Vandafgiftsloven. d. Vægtafgiftslo-ven.

hhv. 2,0, 2,0, 2,0og 2,0 mia.kr.

L 94

L 122

L 171

L 172

L 173

L 194

L 195

Forslag til lov om ændring af lov om af-gift af bekæmpelsesmidler (Omlægningaf afgiften på plantebeskyttelsesmidler tilmængdeafgift differentieret efter sund-heds- og miljøkriterier og forenkling afafgiften på biocider mv.)Forslag til lov om skadeforsikringer (om-læggelse af stempelafgift til en afgift,hvor der alene betales en afgift af deløbende præmier, der er omfattet af af-giften.)Forslag til lov om ændring af lov om sel-skabsskatteloven, personskatteloven ogfusionsskatteloven (Begrænsning af ad-gangen til at udnytte fremførselsberetti-gede underskud uden at fratage selska-berne fradrag for udgifter, der reelt erafholdt)Forslag til lov om ændring af ligningslo-ven, lov om børne- og ungeydelse, per-sonskatteloven mv. (Skattereform - for-højelse af beskæftigelsesfradraget ogtopskattegrænsen, ekstra beskæftigel-sesfradrag for enlige forsørgere, aftrap-ning af børne- og ungeydelsen for famili-er med høje indkomster m.v.)Forslag til lov om ændring af ligningslo-ven, kildeskatteloven og personskattelo-ven (Nedsættelse af loft over rejsefra-drag, øget beskatning af fri bil, beskat-ning af fuldt skattepligtiges udenlandskelønindkomst, beskatning ved arbejdsud-leje og udvidet beskatning af lønarbejde iDanmark.)Forslag til Lov om ændring af pensions-beskatningsloven og forskellige andrelove (Afskaffelse af fradragsret m.v. forindbetalinger til kapitalpension og ad-gang til fusion mellem pensionskasserm.v. og forsikringsselskaber m.v.)

Varig virkning 700 FL12mio. kr. Umiddel-bar provenuvirk-ning i 2012-2015 erhhv. 480, 960, 960og 960 mio.kr.Værn af den afgiftspligtige værdi af Varig virkning 1,0i forhold til registreringsafgiften.mia. kr. Umiddel-bar provenuvirk-ning er 1,7 mia. kr.i årene 2012-2015.a. Forhøjelse af sats på papegøje-Varig virkning 10nummerplader b. Forhøjelse af sats mio. kr. Umiddel-på nummerplade til lille knallert c.bar provenuvirk-Forhøjelse af sats på ønskenum-ning i 2012-2015 ermerplader d. Ny sats for registrering hhv. 15, 40, 40 ogaf ny ejer eller bruger e. Erstatning 40 mio. kr.af registreringsattest m.m. f. Nytgebyr på sagsbehandling af bevisfor ret til kørsel med udenlandskekøretøjerGrøn omlægning af pesticidafgiften Varig virkning 70med afgiftsforhøjelsermio. kr. Umiddel-bar provenuvirk-ning i 2012-2015 erhhv. 300, 580, 560og 540 mio. kr.Indførsel af en afgiftssats på 1,1Varig virkning 350pct. af forsikringspræmierne, sommio. kr. Umiddel-betales hver gang der opkrævesbar provenuvirk-præmie for en forsikringning 475 mio. kr.Begrænsning af underskudsmod-regning, så op til 7,5 mio. kr. kanmodregnes i positiv indkomst, ogdet resterende underskud kan højstnedbringe den resterende indkomstmed 60 pct.Aftrapning af børne- og ungeydel-senVarig virkning 70mio. kr. Umiddel-bar provenuvirk-ning i 2012-2015 erhhv. 0, 685, 615,545 mio. kr.Varig virkning 0,12 Skattereformmia. kr. Umiddel-2012bar provenuvirk-ning i 2013-2015 er0,28 mia. kr.

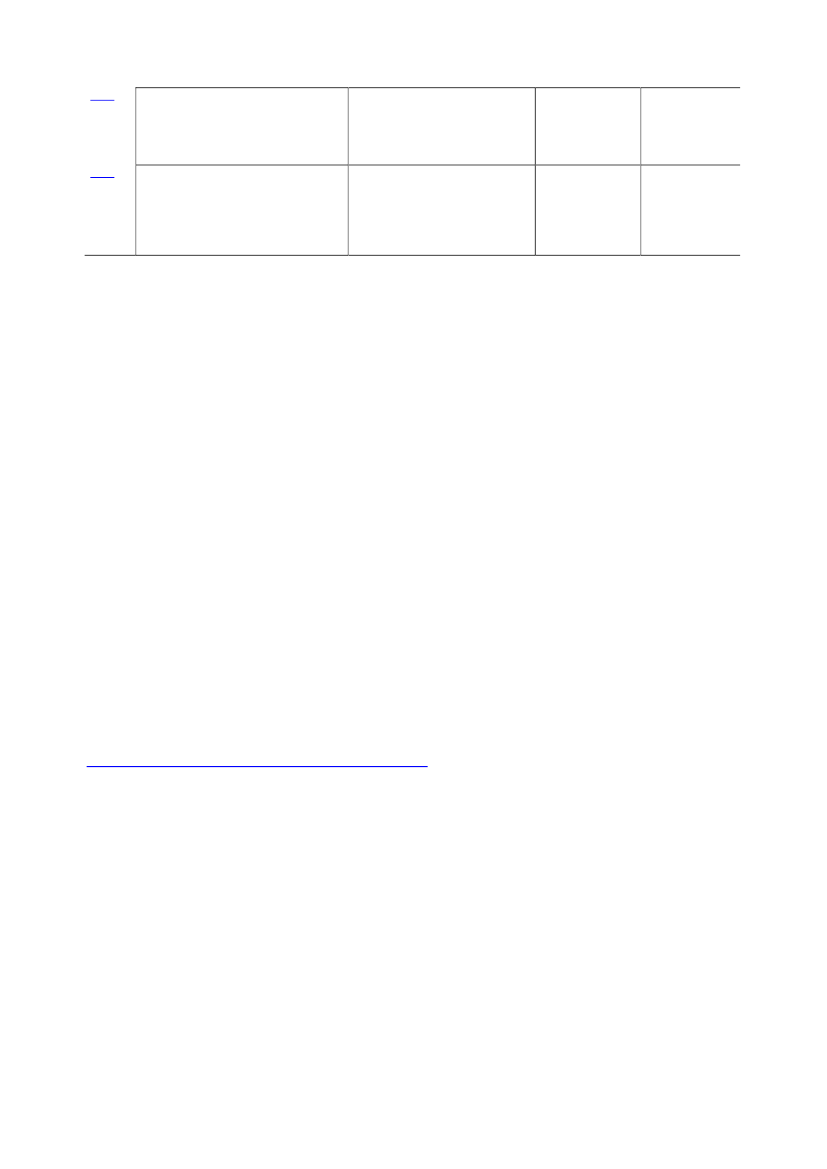

L196

a. Nedsættelse af loft for rejsefra-drag og dobbelthusførelse til 25.000kr. pr. indkomstår. b. Øget beskat-ning af fri bil via forhøjelse af miljø-tillæg og nedsættelse af bereg-ningsgrundlag. c. Beskatning vedarbejdsudleje d. Beskatning af fuldtskattepligtiges udenlandske lønind-komstOphævelse af fradragsretten forindskud på kapitalpension.

Varig virkning 570 Skattereformmio. kr. Umiddel-2012bar provenuvirk-ning i 2013-2015 erhhv. 480, 700 og695 mio. kr.

Varig virkning 0.Umiddelbar prove-nuvirkning i 2013-2015 er hhv. 10,4mia. kr., 4,9 mia.kr. og 4,6 mia. kr.

Skattereform2012

L 197

Forslag til lov om ændring af lov om for- a. Indeksering af afgifter mv. b.skellige forbrugsafgifter, brændstoffor-Forhøjelse af udligningsafgiftbrugsafgiftsloven, tonnageskatteloven ogforskellige andre love (Indeksering afforskellige punktafgifter og de løbendebilafgifter, regulering af tonnageskatten,forhøjelse af udligningsafgiften og for-længelse af afgiftsfritagelsen for brint- ogelbiler)

Varig virkningSkattereform1.940 mio. kr.2012Umiddelbar prove-nuvirkning i 2013-2015 er hhv. 1.000,1.030 og 2.430mio. kr.

Side 3

L 198

Forslag til lov om ændring af vurderings-loven og skatteforvaltningsloven

Afskaffelse af fradraget for grund-forbedringer

L 199

Forslag til Lov om ændring af ligningslo-ven, kursgevinstloven, skattekontrollo-ven og kildeskatteloven (Beskatning afaktionærlån, feltlåsning for selvstændigterhvervsdrivende, bedre forskudsprocesm.v.)

a. Beskatning af aktionærlån. b.Feltlåsning ift. selvstændigt er-hvervsdrivende. c. Fortryk og lås-ning af udvalgte indberetningsplig-ter d. Bedre forskudsproces

Varig virkning 380mio. kr. Umiddel-bar provenuvirk-ning 2013-2015 erhhv. 30, 90 og 160mio. kr.Varig virkning 365mio. kr. Umiddel-bar provenuvirk-ning i 2013-2015 erhhv. 330 mio. kr.,425 mio. kr. og 445mio. kr.

Skattereform2012

Skattereform2012

Anm.: De varige provenuer er opgjort efter tilbageløb og adfærd.

Opgjort på denne måde fører en optælling af skatte- og afgiftsforhøjelser i perioden til, atantallet af vedtagne forhøjelser udgør 81 – fordelt på 69 og 12 med hensyn til, hvordan deumiddelbart berører hhv. personer og erhvervslivet. Vedkommende, der formelt betaler enskat eller afgift, er ikke altid den, der bærer byrden i sidste ende, jf. bemærkninger til svaretpå alm. del spm. 311 i indeværende Folketingsår.81 skatte- og afgiftsstigninger svarer i gennemsnit til ca. 7 pr. måned i den pågældende pe-riode.Det skønnes, at det varige merprovenu efter tilbageløb og adfærd samlet set udgør i størrel-sesordenen 8,2 mia. kr. Det umiddelbare merprovenu udgør varigt ca. 13,2 mia. kr. og hhv.9,3 mia. kr., 26,5 mia. kr., 18,6 mia. kr. og 19,8 mia. kr. i årene 2012-2015.Af de ovenstående 81 skatte- og afgiftsstigninger vedrører 49 Skattereformen fra 2012, li-gesom det er et umiddelbart varigt merprovenu på ca. 5,3 mia. kr., svarende til ca. 3,4 mia.kr. efter tilbageløb og adfærd, der anvendes til at finansiere lavere skatter på arbejde.Til sammenligning er skatter og afgifter blevet lempet varigt med ca. 7,8 mia. kr. efter til-bageløb og adfærd i forbindelse med Skattereformen fra 2012, eller svarende til en umid-delbar varig virkning på ca. 14,2 mia. kr.Der henvises herudover generelt til provenuoversigterne over gennemførte skatte- og af-giftslove tilbage til folketingsåret 1998/1999 på Skatteministeriets hjemmeside:http://www.skm.dk/tal_statistik/provenuoversigter/

Side 4