Skatteudvalget 2011-12

SAU Alm.del

Offentligt

j.nr. 12--0181041Dato :

29. august 2012

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 844 af 6. august 2012.(Alm. del).Spørgsmålet er stillet efter ønske fra Pernille Skipper (EL)

Thor Möger Pedersen

/Søren W. Clausen

Spørgsmål:

Vil ministeren komme med en opdatering af de oplysninger, der blev givet tilFolketingets Skatteudvalg den 6. november 2008, jf. L 20 Bilag 7, herunderbl.a.:hvor mange statsgaranterende studielån der stadig findes i bankerne?hvor mange tidligere statsgaranterede studielån der ligger til inddrivelse hosSKAT?antallet af personer det vedrører?hvor stor den samlede gæld er og hvor mange der har en gæld på over300.000 kr.?Svar:

Nedenfor fremgår de væsentligste ændringer, der er sket siden bilag 7 blev sendttil Skatteudvalget. For så vidt angår eftergivelse af studiegæld har jeg valgt kortat omtale de gældende og harmoniserede eftergivelsesregler, der trådte i kraft 1.januar 2009.Bilagets side 3Statens Administration administrerer den normale tilbagebetaling af SU-lån ogstatsgaranterede studielån.Bilagets side 4Statsgaranterede studielån i Statens Administration forrentes pr. 1. juli – 31. de-cember 2012 med 1,5 pct.Bilagets side 6Renten på SU-lån (efter uddannelsesperiodens udløb) udgør pr. 1. august 20121 pct. Krav om for meget udbetalt SU (morarente) forrentes pr. 1. juli – 31. de-cember 2012 med 7,45 pct.Bilagets side 10

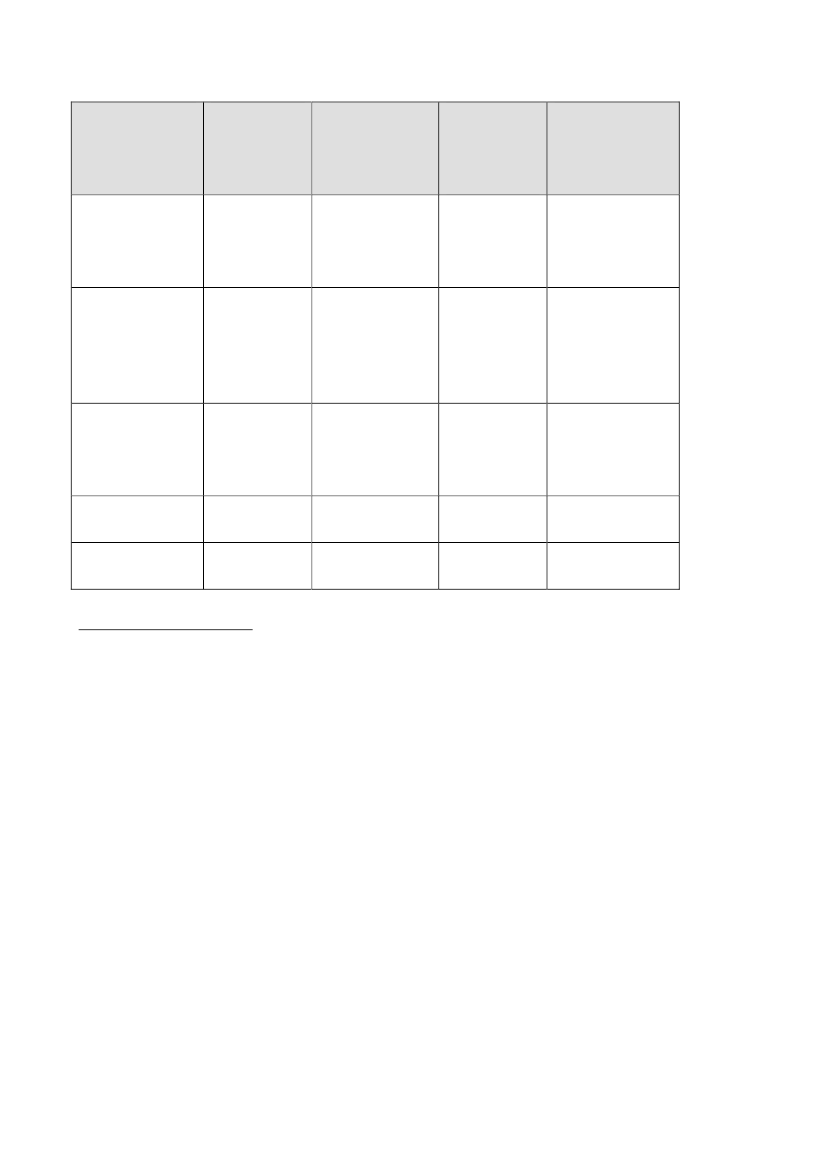

2Opgørelse over studiegæld pr. 31.12.2011GældstypeAntal perso-Gennemsnitlignergæld pr. lånta-gerStatsgaranteredelån med alminde-lig afvikling ipengeinstitutterTidligere statsga-ranterede lån tilafvikling i Sta-tens Administra-tionStatsgaranteredelån til inddrivelsei SKATSU-lån i almin-delig afviklingSU-lån til ind-drivelse i SKAT24Antal perso-Total i mio. kr.

ner med gældover 300.000kr.89.847 kr.22

460

66.212 kr.

21

30

4.801

116.118 kr.

462

557

159.10339.149

63.668 kr.60.095 kr.

595408

10.1302.353

Eftergivelse af studiegældMed vedtagelsen af lov om inddrivelse af gæld til det offentlige, der trådte i kraftden 1. januar 2009, blev eftergivelsesreglerne for gæld til det offentlige harmoni-seret. Eftergivelsesbestemmelserne i nævnte lovs § 13-15 gælder også for studie-gæld. Reglerne om eftergivelse er parallelle med gældssaneringsreglerne i kon-kursloven. Det betyder, at SKATs eftergivelsespraksis er tilpasset skifteretternespraksis i sager om gældssanering.Eftergivelse efter inddrivelseslovens bestemmelser imødekommes normalt ikke,hvis der ud over den offentlige gæld er anden væsentlig gæld. Her henvisesskyldner til at søge gældssanering gennem skifteretten.