Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0174212Dato: 28-08-2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 785 af 29.juni 2012. Spørgsmålet er stillet efter ønske fra Frank Aaen(EL).(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 785:Hvor meget sparer de 3 højeste indkomstdeciler på, at rentefradraget ikke bliver reduceretsom foreslået?

Svar:Jeg har fra Finansministeriet modtaget nedenstående bidrag til besvarelse, som jegkan henholde mig til:”Med VK-regeringens Forårspakke 2.0 reduceres fradragsværdien af negativ nettokapitalind-komst over 50.000 kr. for enlige og 100.000 kr. for par gradvist fra ca. 33,7 pct. til ca. 25,7 pct.i årene 2012 til 2019. I regeringens skattereformudspil fra maj 2012 indgik en yderligere grad-vis reduktion af fradragsværdien med ca. 5 pct.-point i årene 2017-20.Forslaget om en yderligere reduktion af skatteværdien af store renteudgifter skønnes at kunneindebære et umiddelbart provenu på 1,92 mia. kr. i 2022 opgjort i 2013-niveau. Af det samledeprovenu på 1,92 mia. kr. kan 1,86 mia. kr. henføres til personer, der indgår i fordelingsbereg-ningerne. Det svarer til en gennemsnitlig umiddelbar nedgang i rådighedsbeløbet på 500 kr. perperson.For de 30 pct. af befolkningen med de højeste indkomster er den isolerede nedgang i rådig-hedsbeløbet på 680 kr. per person,jf. tabel 1.

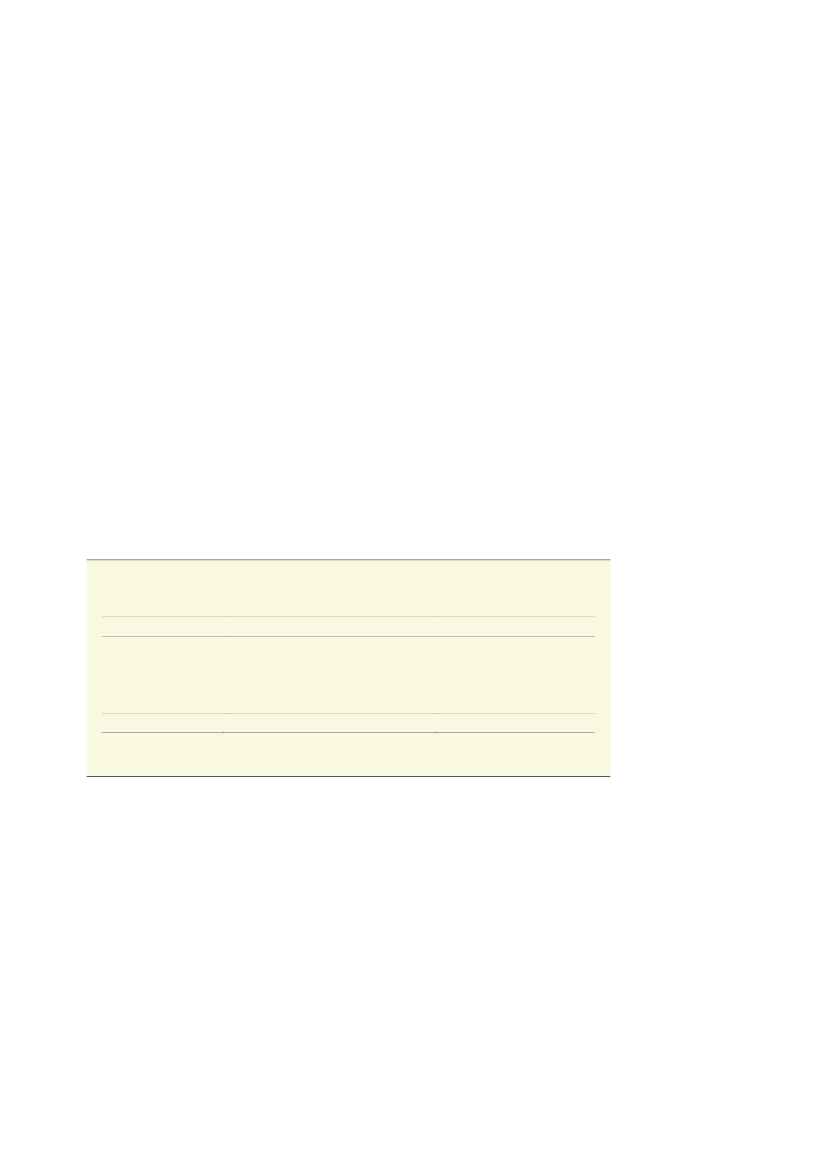

Tabel 1Indkomstnedgang som følge af forslaget om lavere skatteværdi af store renteudgifter, 2022 i 2013-niveau

Virkning på rådighedsbeløb

Indkomstdecil

1.-3.4.-7.8.-10.Hele befolkningenKr.-420-420-680-500Pct. af rådighedsbeløb

Pct.-0,35-0,20-0,20-0,22

Anm.: Virkningen på rådighedsbeløbet er opgjort som ændringen i den familieækvivalerede disponible indkomst,dvs. som ændringen i familiens disponible indkomst (inkl. værdien af stordriftsfordele af at være flere i fa-milien om at dele de fælles udgifter) fordelt ligeligt på familiens medlemmer.Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.”

Side 2