Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-318-0647Dato:3. juli 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 782 af 29. juni 2012.Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 782:Hvad er konsekvensen af mindrereguleringen af folkepensionen fordelt på forskellige fami-lietyper? Og tilsvarende indregnet afgiftsstigninger?

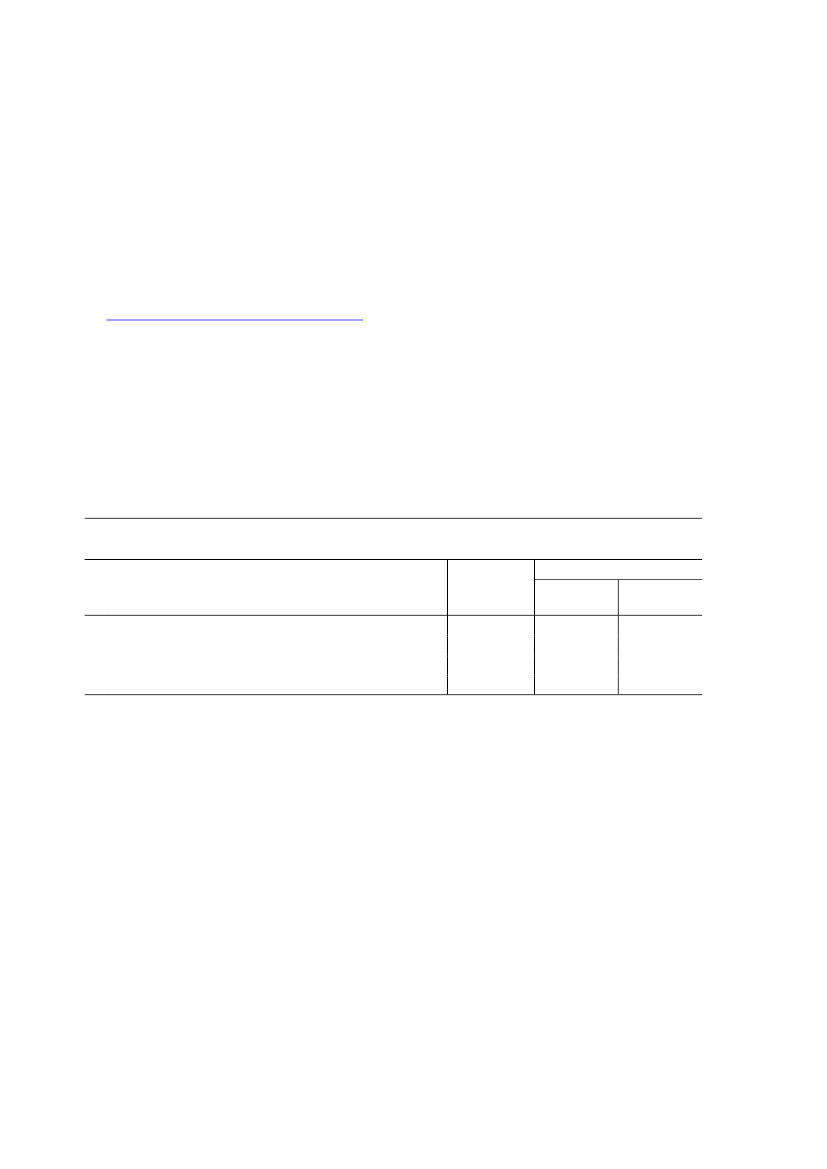

Svar:Det bemærkes, at Skatteministeriet den 2. juli 2012 har sendt 6 udkast til lovforslag ihøring med høringsfrist den 30. juli 2012. Lovforslagene, der udmønter en stor del af afta-len om en skattereform af 22. juni 2012 mellem regeringen (Socialdemokraterne, Det Radi-kale Venstre og Socialistisk Folkeparti) og Venstre og Det Konservative Folkeparti, kan sespåhttp://www.skm.dk/lovforslag/hoering.Udkastet til hovedlovforslaget - forslag til lov om ændring af personskatteloven, lignings-loven og lov om en børne- og ungeydelse (Skattereformen) – indeholder en samlet gen-nemgang af Skattereformens økonomiske og fordelingsmæssige konsekvenser.I afsnit 4.3 i lovforslagets bemærkninger er i tabel 4.3.6 vist de økonomiske konsekvenseraf Skattereformen for en række familietyper. Tabellen viser bl.a. de økonomiske konse-kvenser for fire pensionistfamilier, når reformen er fuldt indfaset. Denne del af tabellen ergengivet nedenfor.Uddrag af tabel 4.3.6. Betydning af Skattereformen for forskellige familietyper, 2023-regler (2013-niveau)Indkomst(1.000 kr.)1541754205701)

A.B.C.D.

Enlig folkepensionist uden supplerende pension, lejeboligEnlig folkepensionist med ATP, ejerboligEnlig folkepensionist med supplerende pension, ejerboligEnlig folkepensionist med supplerende pension, ejerbolig

Ændring i rådighedsbeløbPct. af ind-Kr.komst2)2.8801,92.5001,4-1.210-0,36.1401,1

1) Indkomsten består alene af skattepligtige indkomster. Beløbet indeholder ikke evt. boligstøtte eller børne- og ungeydelse.2) I procent af lønindkomst, pension og andre skattepligtige overførselsindkomster.

Det fremgår endvidere af bemærkningerne:”For folkepensionisterne hæves pensionstillægget med 750 kr. (før skat) og den suppleren-de pensionsydelse (ældrecheck) med 4.500 kr. (før skat). Samlet set forhøjer det indkom-sten for folkepensionister uden store supplerende pensionsudbetalinger med 5.250 kr. (førskat), hvilket betyder, at Skattereformen for denne familietype medfører en fremgang i rå-dighedsbeløbet på 2.880 kr., når der også er taget hensyn til indkomstskat og øgede afgifter,jf. familietype A.Folkepensionister bliver kompenseret for den afdæmpede regulering af overførselsindkom-sterne ved en modsvarende forhøjelse af pensionstillægget. Dermed forbliver den samledesociale pension for folkepensionister, der modtager helt eller delvist pensionstillæg, uæn-dret.Folkepensionister med supplerende indkomster, der indebærer at deres pensionstillæg erfuldt aftrappet, vil blive berørt af den afdæmpede regulering af grundbeløbet. For en folke-Side 2

pensionist med en supplerende pensionsudbetaling på 350.000 kr. om året medfører Skatte-reformen en tilbagegang i rådighedsbeløbet på 1.210 kr. i forhold til gældende regler, jf.familietype C.For folkepensionister med meget store supplerende pensionsudbetalinger overstiger gevin-sten ved forhøjelsen topskattegrænsen tilbagegangen ved den afdæmpede regulering. Sam-let set betyder Skattereformen en fremgang til en folkepensionist med supplerende pensi-onsudbetalinger på 500.000 kr. på 6.140 kr., jf. familietype D.”Der henvises i øvrigt til bemærkningerne i lovforslagsudkastet.

Side 3