Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-318-0643Dato:3. juli 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 778 af 29. juni 2012.Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 778:Hvad er virkningen af den aftalte skattereform fordelt på indkomstdeciler i 2023, dels i pro-cent, dels i kr.?

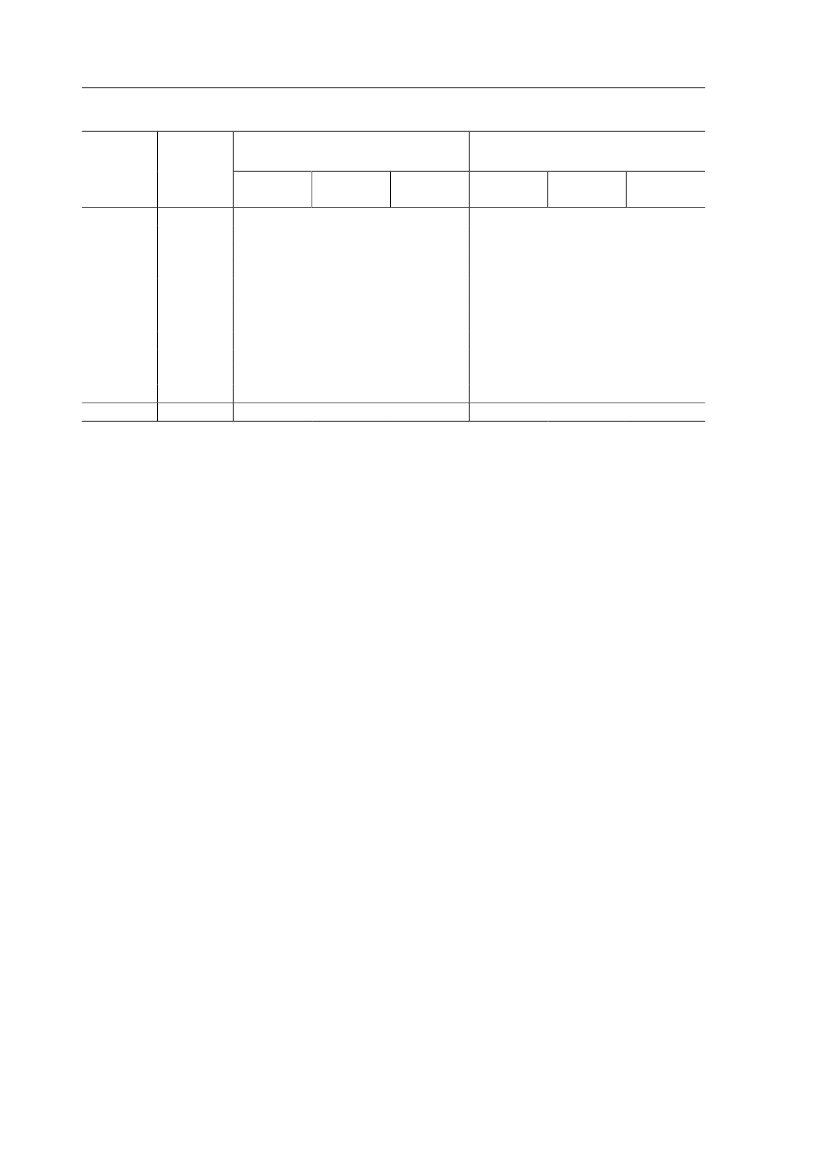

Svar:Det bemærkes, at Skatteministeriet den 2. juli 2012 har sendt 6 udkast til lovforslag ihøring med høringsfrist den 30. juli 2012. Lovforslagene, der udmønter en stor del af afta-len om en skattereform af 22. juni 2012 mellem regeringen (Socialdemokraterne, Det Radi-kale Venstre og Socialistisk Folkeparti) og Venstre og Det Konservative Folkeparti, kan sespåhttp://www.skm.dk/lovforslag/hoering.Udkastet til hovedlovforslaget - forslag til lov om ændring af personskatteloven, lignings-loven og lov om en børne- og ungeydelse (Skattereformen) – indeholder en samlet gen-nemgang af Skattereformens økonomiske og fordelingsmæssige konsekvenser.De ønskede oplysninger fremgår lovforslagsudkastets bemærkninger, afsnit 4.3, tabel 4.3.2,der er gengivet herunder.”Virkningerne af Skattereformen fordelt på indkomstdeciler er vist i nedenstående tabel.Der er medtaget de ændringer i Skattereformen, der direkte påvirker husholdningerne, nårreformen er fuldt indfaset i 2023. I tabellerne omfatter ”Skatter og afgifter” forhøjelsen afbeskæftigelsesfradraget, det ekstra beskæftigelsesfradrag til enlige forsørgere, forhøjelsenaf topskattegrænsen, indekseringen af visse afgifter, nedsættelse af loft over rejsefradrag,ophævelse af fradrag for grundforbedringer, øget beskatning af fri bil, forhøjelsen af udlig-ningsafgiften for dieselbiler samt øget efterrettelighed. ”Udgifter” omfatter aftrapningen afbørne- og ungeydelsen for familier med høje indkomster, den afdæmpede regulering afoverførselsindkomsterne i perioden 2016-2023, forhøjelsen af den supplerende pensions-ydelse (ældrechecken) og forhøjelsen af pensionstillægget for folkepensionister. Der er ind-regnet elementer svarende til en samlet forbedring af befolkningens disponible indkomsterpå 6,8 mia. kr.Beregningerne viser de umiddelbare virkninger. Der indregnes således ikke afledte effekter,virkninger af øget arbejdsudbud, anvendelse af det øgede finanspolitiske råderum, samt atstørre skatter på erhvervslivet kan blive overvæltet på husholdningerne.Den umiddelbare betydning for husholdningernes rådighedsbeløb af den samlede Skattere-form i slutvirkningen er vist i tabel 4.3.2. Med undtagelse af første decil vil alle indkomst-grupper få en forøgelse af rådighedsbeløbet. Det skal dog ses i lyset af, at første decil beståraf personer med meget atypiske eller meget midlertidige lave indkomster. Typisk befinderen person sig kun i første decil en kortere periode. Set over et længere tidsforløb vil perso-ner i første decil derfor typisk også opleve en fremgang i den disponible indkomst, jf. rest-levetidsberegningerne nedenfor. Beregningerne tager ikke højde for adfærdseffekter, her-under indkomstfremgangen ved at komme fra ledighed til beskæftigelse.”

Side 2

Tabel 4.3.2. Fordelingsmæssige konsekvenser af Skattereformen på indkomstdeciler.Fuldt indfaset (2023-regler i 2013-niveau)Gns. ændring i rådighedsbeløbSkatter ogSamletafgifterUdgiftervirkningKr.Kr.Kr.190-820-630470-300170750-2604901.330-6706601.870-6601.2102.430-5701.8703.060-4602.6003.850-4803.3704.880-5404.3406.360-9605.4002.530-5701.960Ændring i rådighedsbeløbi pct. af disponibel indkomstSkatter ogSamletafgifterUdgiftervirkningPct.Pct.Pct.0,3-1,3-1,00,3-0,20,10,5-0,20,30,7-0,40,40,9-0,30,61,1-0,30,91,3-0,21,11,4-0,21,31,6-0,21,41,5-0,21,21,1-0,30,9

1. decil2. decil3. decil4. decil5. decil6. decil7. decil8. decil9. decil10. decilAlleAnm:

Antalpersoner(1.000)5495495495495495495495495495495.495

Tabellen viser ækvivalerede skatter og afgifter. Ved ækvivalering foretages der en korrektion af indkomster ogskatter, der tager højde for antallet af medlemmer i en familie. Dermed bliver det muligt at sammenligne ind-komster og skatter for familier med forskellig størrelse. Som følge af at der er foretaget ækvivalering er det ikkemuligt at omregne fordelingstallene til provenu.

Der henvises i øvrigt til bemærkningerne i lovforslagsudkastet.

Side 3