Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0174203Dato: 17-08-2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 773 af 29. juni2012(Alm. del).

Thor Möger Pedersen/Søren Schou

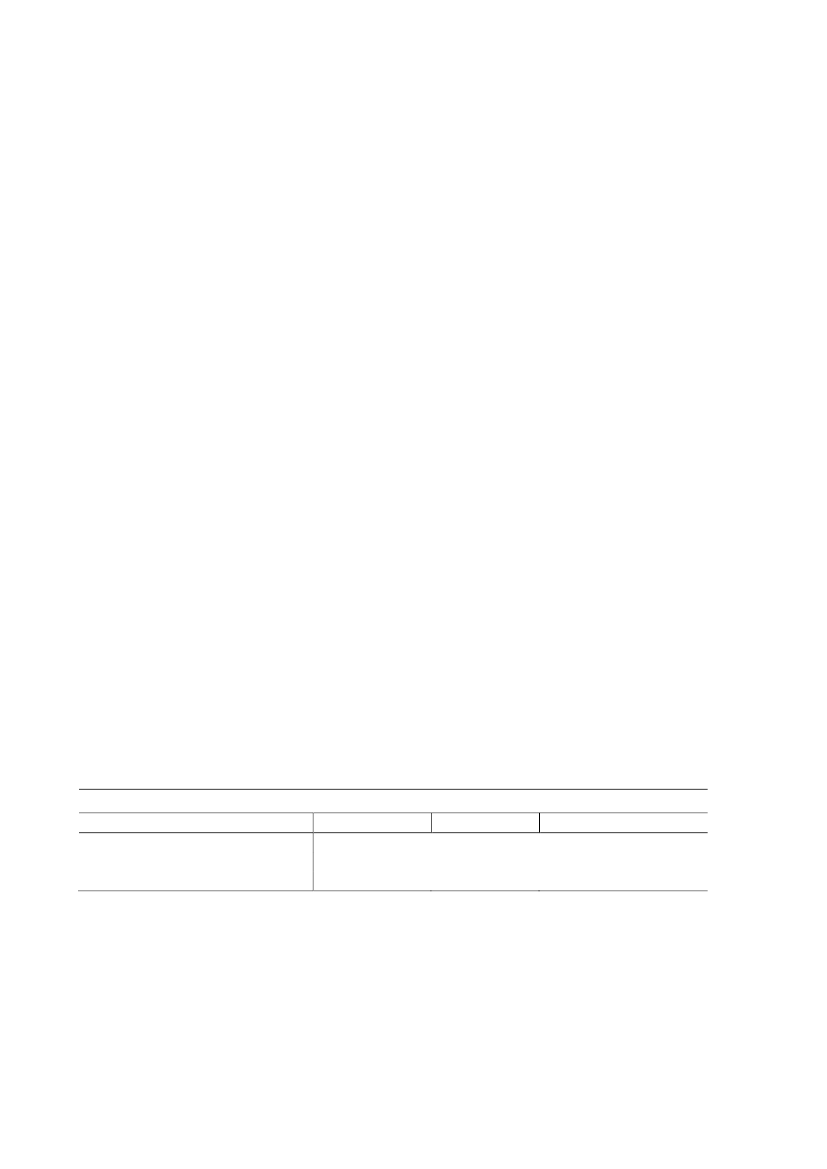

Spørgsmål 773:Ministeren bedes redegøre for, hvilke provenumæssige konsekvenser det vil have for sta-ten, hvis beskatningen af eldrevne firmabiler – varevogne såvel som personbiler – blev re-duceret med henholdsvis 25 pct., 30 pct. og 50 pct.? Herunder, hvilke konsekvenser det vilhave, hvis også energiklasse A-biler inkluderes, når det forudsættes, at der er tale om en fribilordning, og at der ligeledes er tale om firmabiler, der ved anskaffelsestidspunktet er 3 åreller derunder?Svar:Beskatningen af fri bil skønnes at indbringe et umiddelbart provenu på ca. 2,5 mia.kr. årligt.Udbredelsen af elbiler i Danmark er beskeden. Der forventes derfor kun begrænsede prove-numæssige konsekvenser, såfremt beskatningen af fri bil reduceres med 25 pct., 30 pct. el-ler 50 pct. for eldrevne biler.Til gengæld vil det have væsentlige provenumæssige konsekvenser, såfremt beskatningenaf fri bil reduceres for energiklasse A-biler. Biler, der typisk anvendes som firmabil eksem-pelvis VW Passat eller Ford Mondeo - er i dag mulige at anskaffe som energiklasse A-biler.Der findes ikke statistik over firmabiler fordelt på energiklasser. Der er derfor en vis usik-kerhed forbundet med at beregne de provenumæssige konsekvenser ved at ændre beskat-ningen af fri bil for energiklasse A-biler.Under en række beregningstekniske antagelser skønnes en reduktion af beskatningen forenergiklasse A-biler med 25 pct. at medføre et umiddelbart provenutab på ca. 160 mio. ogca. 320 mio. kr. ved en reduktion af beskatningen med 50 pct., jf. tabel 1.Ændret adfærd i form af flere energiklasse A-biler vil medføre et provenutab, da det redu-cerer beskatningsgrundlaget. Derudover vil skiftet til energiklasse A-biler medføre et pro-venutab i form af lavere indtægter fra bl.a. registreringsafgift, brændstofafgifter og ejeraf-gift, eftersom der vil blive skiftet til billigere og mere brændstoføkonomiske biler. Efter til-bageløb og adfærd skønnes tabet at udgøre ca. 280 mio. kr. årligt ved en reduktion af be-skatningen med 25 pct. for energiklasse A-biler målt i varig virkning og ca. 740 mio. kr.ved en reduktion af beskatningen med 50 pct.Tabel 1.Provenuvirkning ved ændring af beskatning af fri bil for energiklasse A-bilerMio. kr. i 2013-niveauReduktion med 25 pct.Reduktion med 30 pct.Reduktion med 50 pct.Umiddelbar effekt160190320Efter tilbageløb120140240Efter tilbageløb og adfærd280360740

Det bemærkes, at skattereformen indeholder en række initiativer, der tilskynder til en størreudbredelse af miljøvenlige biler. Miljøtillægget ved beskatning af fri bil forhøjes med 50pct. med virkning fra 2013, udligningsafgiften for dieselbiler forhøjes med knap 52 pct.med virkning fra 2013 og endelig bliver afgiftsfritagelsen for elbiler forlænget frem til ogmed 2015.

Side 2