Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0174185Dato: 17-08-2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 772 af 29.juni 2012 (Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 772:Hvad vil henholdsvis provenueffekten, effekten på arbejdsudbuddet, samt effekten på Gini-koefficienten være af følgende forslag:Den mellem regeringen og V og K aftalte aftrapning af børne- og ungeydelse for personermed høje indkomster gennemføres ikke, men til gengæld afskaffes bundfradraget i positivnettokapitalindkomst med virkning fra 2013?

Svar:Indkomstaftrapningen af børne- og ungeydelsen, som er en del af aftalen om en skat-tereform, skønnes at medføre en umiddelbar reduktion i udbetalingerne af børne- og unge-ydelse på ca. 280 mio. kr. og 210 mio. kr. efter tilbageløb på moms og afgifter, jf. tabel 1.Det skønnes, at forslaget vil mindske arbejdsudbuddet svarende til en varig svækkelse af deoffentlige finanser på ca. 90 mio. kr. Den varige virkning efter tilbageløb og adfærd skøn-nes således til en reduktion af udgifterne på ca. 120 mio. kr.En afskaffelse af bundfradraget for positiv nettokapitalindkomst i topskattegrundlagetskønnes isoleret set at ville medføre et merprovenu på ca. 200 mio. kr. årlig målt i varigvirkning. Efter automatisk tilbageløb på moms og afgifter skønnes et merprovenu på ca.150 mio. kr. Der er beregningsteknisk forudsat en adfærdsvirkning på niveau med en æn-dring af topskattegrænsen, hvilket reducerer provenuet med ca. 70 mio. kr. En afskaffelseaf bundfradraget for positiv nettokapitalindkomst i topskattegrundlaget skønnes dermed atmedføre et varigt provenu på ca. 80 mio. kr. efter tilbageløb og adfærd.Samlet set skønnes forslaget at indebære et provenutab på ca. 80 mio. kr. før tilbageløb ogca. 60 mio. kr. efter tilbageløb på moms af gifter. Adfærd i form af f.eks. arbejdsudbud,porteføljetilpasning m.v. skønnes at reducere provenutabet med ca. 20 mio. kr., hvorvedden samlede provenuvirkning efter tilbageløb og adfærd er et tab på ca. 40 mio. kr.

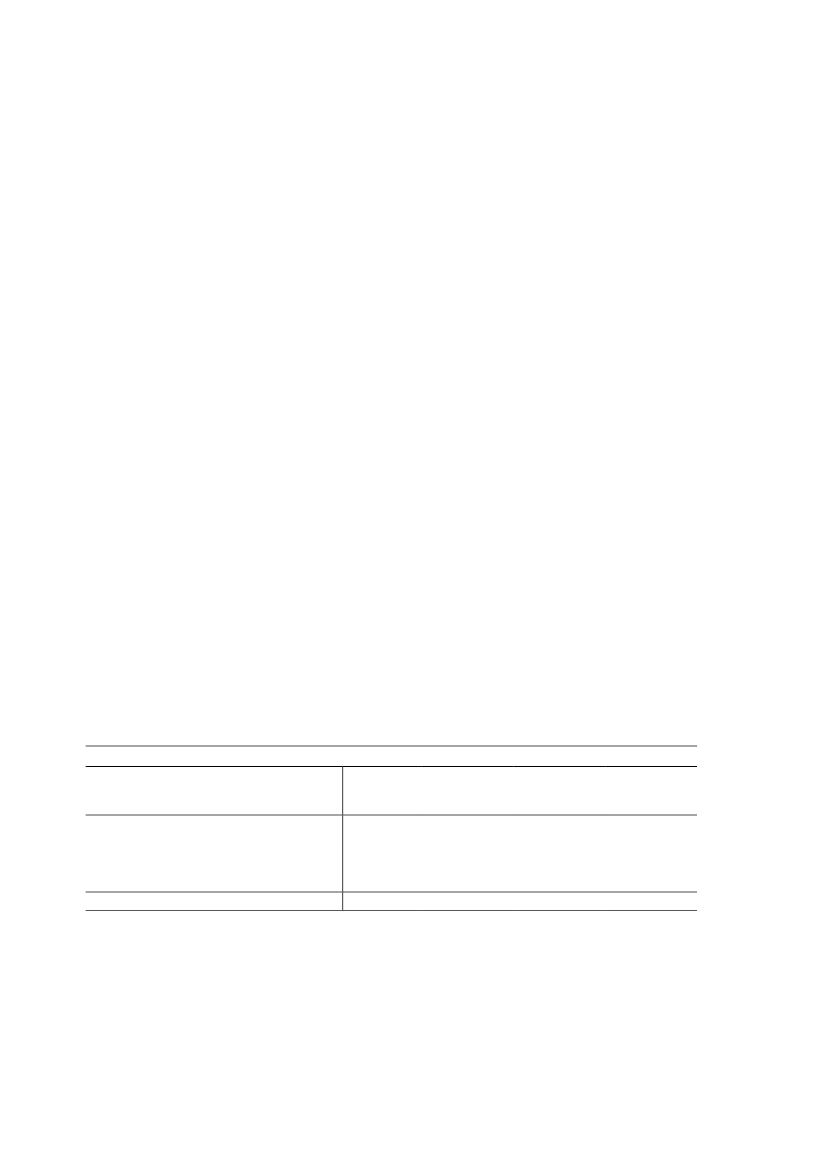

Tabel 1. Provenumæssige konsekvenser i forhold til aftale om en skattereformMio. kr. (2013-niveau)Ingen aftrapning af børne- og ungeydelsenUmiddelbar Varig virkningvarig virk- efter tilbage-ningløb-280-210Adfærd90Virkning eftertilbageløbog adfærd-120

Afskaffelse af bundfradrag for positiv net-tokapitalindkomst i topskattegrundlaget2001150-7080I alt-80-6020-401. Der er indregnet virkningen af et forventet højere renteniveau på sigt. Ved det aktuelle niveau forkapitalindkomst skønnes den umiddelbare varige virkning at være ca. 150 mio. kr.

De provenumæssige virkninger ovenfor er opgjort som varig virkning. Provenuvirkningenkan være forskellig fra år til år, idet den nettokapitalindkomst, der omfattes af bundfradra-get, ikke er konstant, men dels afhænger af udviklingen i husholdningernes kapitalind-komst, dels påvirkes af forhøjelsen af topskattegrænsen frem til og med 2022.Side 2

Af samme årsag vil de fordelingsmæssige virkninger variere fra år til år. Tages der ud-gangspunkt i 2023, hvor skattereformen er fuldt indfaset, skønnes forslaget samlet set atmedføre en stigning i uligheden svarende til en stigning i Gini-koefficienten på 0,01 pct.-point på marginalen.

Side 3