Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0174190Dato:3. september 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 767 af 29.juni 2012. Spørgsmålet er stillet efter ønske fra Gitte Lille-lund Bech (V).(Alm. del).

Thor Möger Pedersen/Ivar Nordland

Spørgsmål:

Ministeren bedes redegøre for, i hvilke ti lande der bor flest danske statsborge-re med dansk pensionsindkomst, antallet af danske statsborgere med dansk pensionsind-komst i de pågældende lande og endvidere redegøre for vilkårene for beskatning af danskpensionsindkomst i de pågældende lande.Svar:

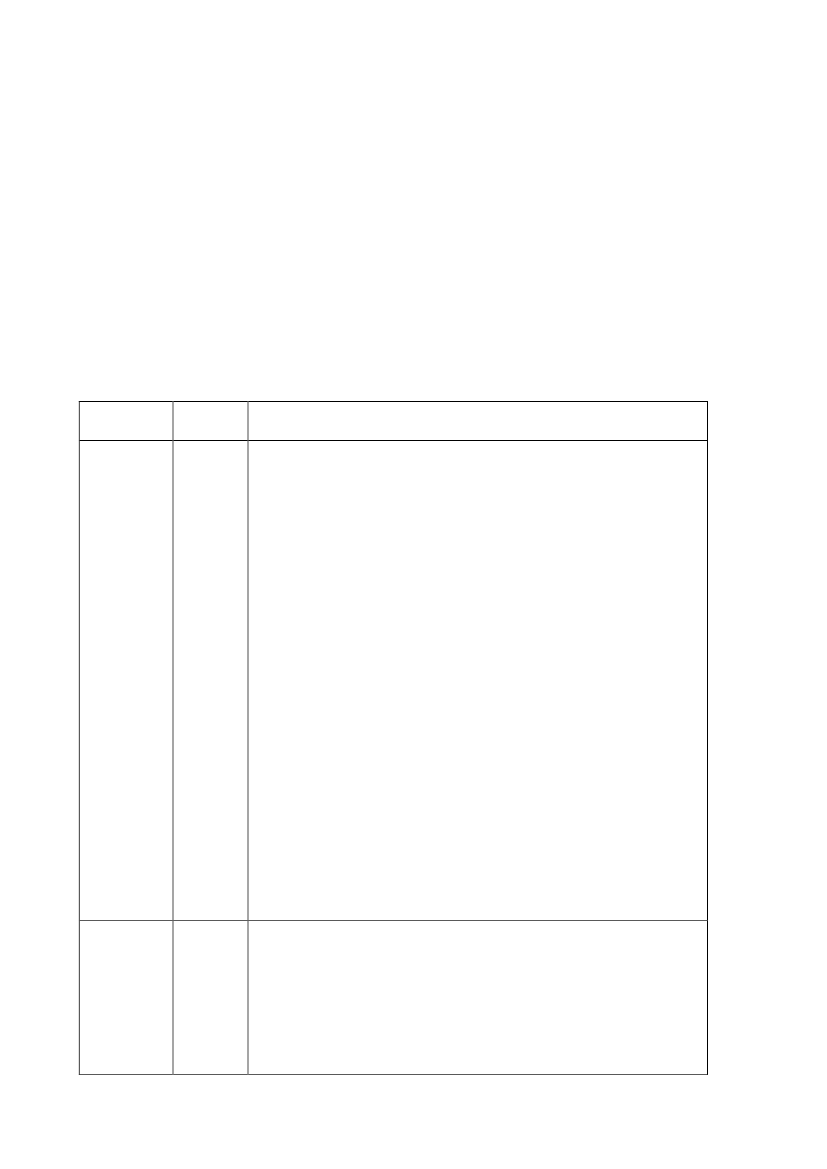

Besvarelsen er baseret på oplysninger fra Pensionsstyrelsens statistik om udlands-pensionister 2011, som viser antallet af modtagere af danske sociale pensioner (folkepensi-on og førtidspension) fordelt på bopælsland. Det bemærkes, at modtagere af danske socialepensioner ikke nødvendigvis er danske statsborgere.De 10 lande, hvor der bor flest modtagere af danske sociale pensioner, antallet af modtage-re af danske sociale pensioner, og vilkårene for beskatningen af dansk pensionsindkomst ibopælslandet, er opregnet nedenfor i rækkefølge efter antallet af modtagere.Antal i

Vilkår for beskatning af dansk pensionsindkomst i bopæls-

2011

landet

13.450 Ifølge den nordiske dobbeltbeskatningsoverenskomst kan pensio-ner, livrenter og sociale pensioner (f.eks. folkepension og førtids-pension) fra Danmark beskattes i Danmark.I henhold til protokollen til overenskomsten kan pension, livrenteog sociale pensioner fra Danmark kun beskattes i Danmark, når deudbetales til en person, der boede i Sverige den 4. april 2008 ogpå dette tidspunkt modtog sådan indkomst og uden afbrud stadiger hjemmehørende i Sverige. I andre tilfælde kan pensionen ogsåbeskattes i Sverige, men der gives nedslag for den betalte danskeskat.I Sverige indkomstbeskattes pensioner med løbende udbetalinger.Den samlede statslige og kommunale indkomstskat ligger mellem32-57 pct. Pensioner med engangsudbetalinger anses sjældent sompensioner i Sverige. Hvorvidt og hvordan engangsudbetalingenbeskattes afhænger af omstændighederne.I Danmark pålægges kapitalpensioner en afgift på 40 pct. vedudbetaling, når den pensionsberettigede er nåetpensionsudbetalingsalderen. Dobbeltbeskatningsoverenskomsteromfatter ikke afgifter. Afgiften vil derfor altid kunne opkræves iDanmark, uanset i hvilket land den pensionsberettigede erhjemmehørende.Tyskland

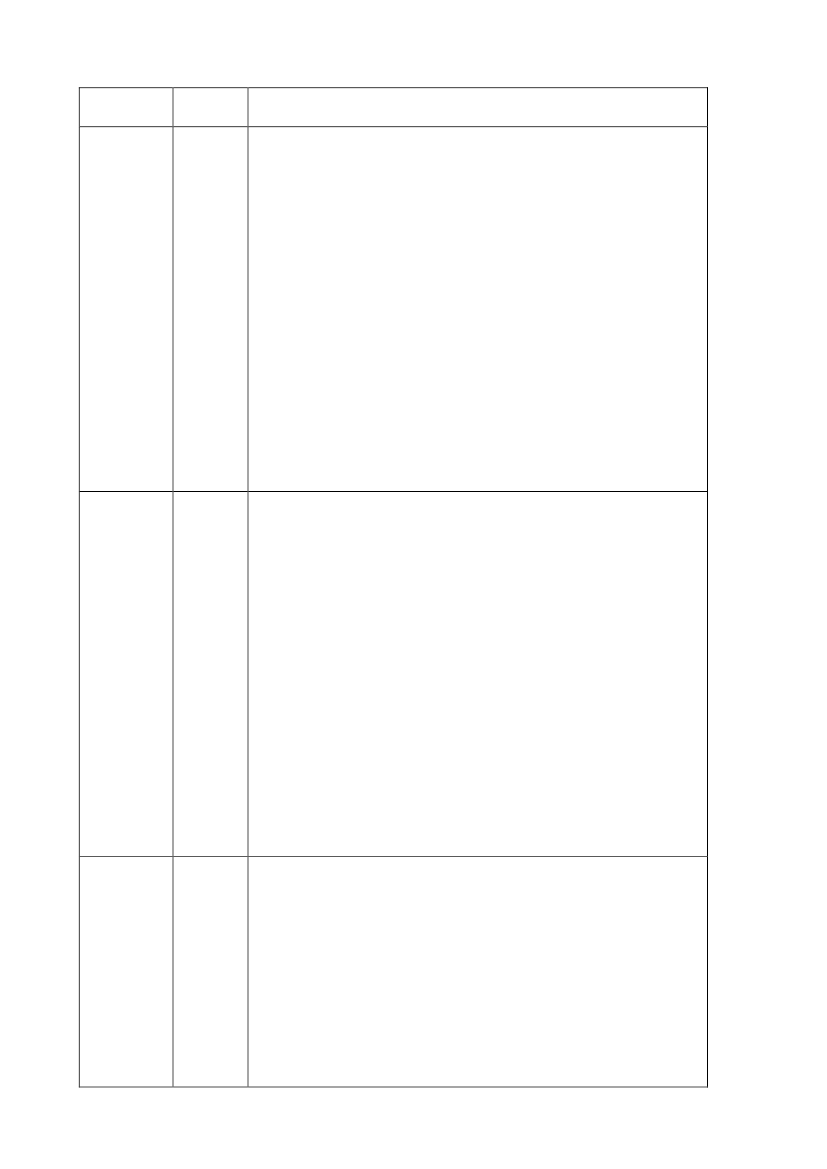

5.585 Ifølge den dansk-tyske dobbeltbeskatningsoverenskomst kan dan-ske private pensioner og livrenter beskattes i Danmark. Pensionenbeskattes også i Tyskland, men der gives nedslag for den betaltedanske skat. Sociale pensioner fra Danmark kan kun beskattes iDanmark.Da den danske skat på pensioner er højere end den tyske skat påpensioner, betales der reelt kun dansk skat af danske pensioner tilSide 2

personer, der er hjemmehørende i Tyskland.Norge5.548 Ifølge den nordiske dobbeltbeskatningsoverenskomst kan danskepensioner, livrenter og sociale pensioner beskattes i Danmark.Pensionen beskattes også i Norge, men der gives nedslag for denbetalte danske skat.I Norge er pensioner skattepligtige, uanset om de betales afarbejdsgiveren, er private pensioner eller en nationalforsikringsordning. Generelt er livrenter også skattepligtige. Hvisder ikke har været fradrag for præmien er kun den del af livrenten,der overstiger tilbagebetalingen af præmien, skattepligtig. Dettegælder også individuelle – men ikke kollektive – livrenter betalt afarbejdsgiveren.Den kombinerede nationale og kommunale indkomstskat er 28pct., med en lavere sats på 24,5 pct. for Finnmark og Nord-Troms.På bl.a. pensionsudbetalinger betales herudover en statslig topskatpå 9 pct. (7 pct. for Finnmark og Nord-Troms) for indkomstmellem NOK 490,000 and 796,400 og 12 pct. derudover.Spanien4.326 Der er ikke en dobbeltbeskatningsoverenskomst mellem Danmarkog Spanien. Danmark beskatter således efter danske regler, ogSpanien beskatter efter spanske regler. Efter interne spanske reg-ler gives der nedslag i den spanske skat for betalt dansk skat.For så vidt angår overgangsregler for personer, som den 28. no-vember 2007 var hjemmehørende i Spanien og som den 31. januar2008 modtog efterløn eller pension fra Danmark, se beskrivelsenunder Frankrig.I Spanien beskattes pensionsudbetalinger generelt som arbejds-indkomst. Dog er bestemte invalidepensioner skattefri.Skatten på arbejdsindkomst ligger mellem 24-45 pct. afhængig afstørrelsen af den skattepligtige indkomst. For 2012 og 2013 beta-les herudover en skat på mellem 0,75-7 pct. Hvis indkomsten erindtjent gennem mere end 2 år er kun 60 pct. af indkomsten skat-tepligtig (dog maks. 300.000 EUR pr. år).Frankrig2.389 Der er ikke en dobbeltbeskatningsoverenskomst mellem Danmarkog Frankrig. Danmark beskatter således pensionsudbetalingerefter danske regler, og Frankrig beskatter efter franske regler.Frankrig har ikke en intern regel, der giver ret til nedslag forudenlandske skatter på pensioner i fransk skat, hvor der ikke er endobbeltbeskatningsoverenskomst mellem landene.Efter overgangsbestemmelserne til lov om bemyndigelse til opsi-gelse af dobbeltbeskatningsoverenskomsterne med Frankrig ogSpanien bliver en dansk person, som den 28. november 2007 varhjemmehørende i Frankrig eller Spanien, og som den 31. januar2008 modtog efterløn eller pension, som efter de nævnte overens-Side 3

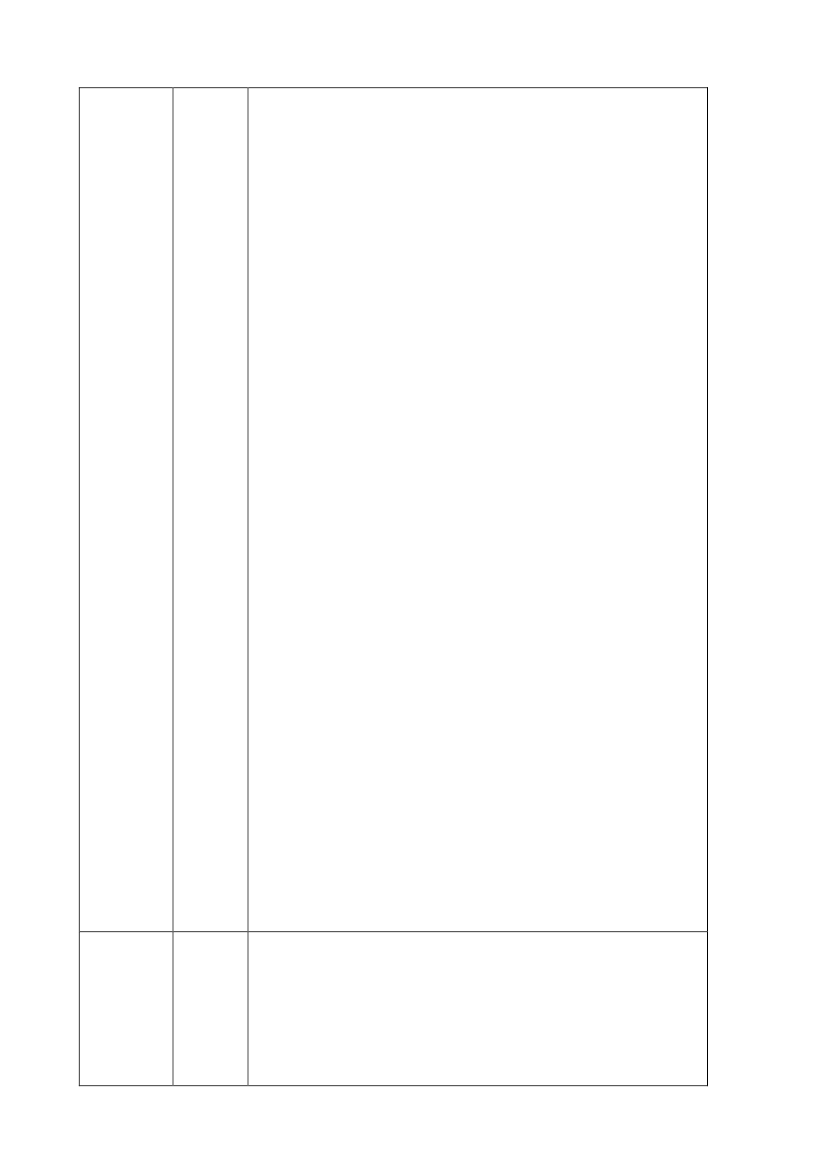

komster kun kunne beskattes i dette land, fritaget for beskatningaf de pågældende indtægter i Danmark, så længe vedkommendeforbliver hjemmehørende i Frankrig eller Spanien. Skattefritagel-sen gælder også for andre pensioner, som vedkommende seneremodtager og som efter de nævnte overenskomster kun kunne be-skattes i Frankrig eller Spanien.Hvis et ægtepar den 28. november 2007 var hjemmehørende iFrankrig eller Spanien, og kun den ene ægtefælle opfylder betin-gelserne for skattefritagelse, fritages den anden ægtefælle også forbeskatning af efterløn eller pension, som vedkommende seneremodtager, og som før ophævelsen, kun kunne beskattes i Frankrigeller Spanien, så længe ægteparret forbliver hjemmehørende iFranskrig eller Spanien.Loven indeholder herudover nogle særlige lempelsesregler forpersoner, som den 28. november 2007 var hjemmehørende iFrankrig, og som den 31. januar 2008 modtog dansk tjeneste-mandspension, der før ophævelsen af dobbeltbeskatningsoverens-komsten kun kunne beskatte i Danmark, så længe vedkommendeforbliver hjemmehørende i Frankrig. Efter bestemmelsen nedsæt-tes den danske skat med et beløb svarende til den betalte franskeskat af tjenestemandspensionen. Bestemmelsen omfatter også per-soner, der var hjemmehørende i Frankrig den 28. november 2007og som først senere begynder at modtage dansk tjenestemands-pension. Herudover er der nogle særlige bestemmelser for ægte-fæller og for den situation, hvor personen betaler fransk skat afandre indtægter end tjenestemandspensionen.I Frankrig er pensionsudbetalinger fra arbejdsgiveradministreredepensionsordninger, bestemte offentlige alders- og invalidepensio-ner, alderspensioner tegnet før 30. juni 1999 og ”uægte” livrenter(f.eks. en livrente givet som bryllupsgave) indkomstskattepligtige.Indkomstskatten ligger mellem 0-41 pct. Herudover betales der tosociale skatter: CGS på 6,6 pct. og CRDS på 0,5 pct. af pensions-udbetalingen.Ægte livrenter bliver kun pålagt delvis indkomstskat. Den skatte-pligtige del af pensionsudbetalingen varierer mellem 70-30 pct.afhængig af den pensionsberettigedes alder det år den pågældendepåbegynder pensionsudbetalingerne. Under 50 år beskattes 70 pct.og 70 år og derover beskattes 30 pct. af pensionsudbetalingen.Australien1.704 Ifølge den dansk-australske dobbeltbeskatningsoverenskomst harAustralien som bopælsland som udgangspunkt beskatningsrettentil danske private pensioner, livrenter og lignende ydelser, uansetom de står i forbindelse med et tidligere tjenesteforhold eller ej.Ifølge overenskomsten kan Danmark dog beskatte danske offent-lige pensioner (f.eks. tjenestemandspensioner) og sociale pensio-ner, der udbetales til danske statsborgere.Side 4

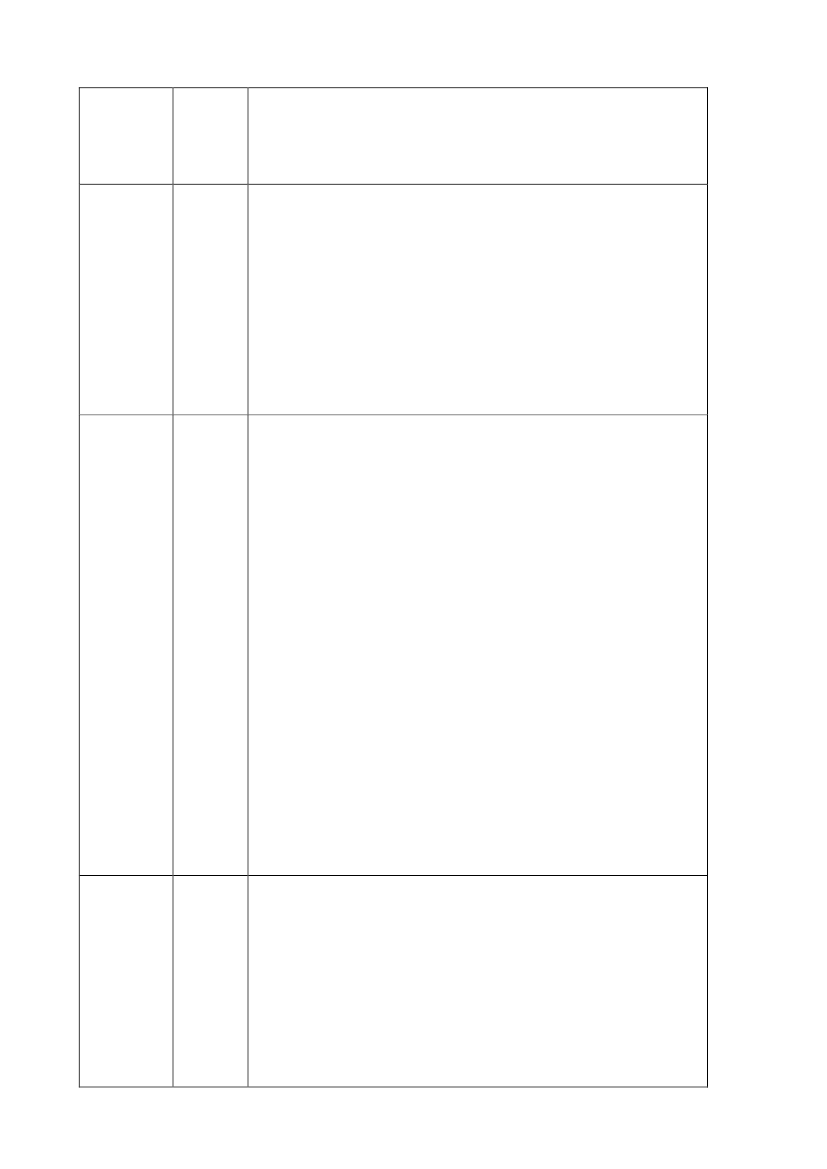

I Australien beskattes de fleste udenlandske pensioner og livren-ter, bortset fra visse pensioner relateret til 2. verdenskrig.Den australske indkomstskat ligger mellem 0-54,5 pct.Canada1.529 Ifølge den dansk-canadiske dobbeltbeskatningsoverenskomst kanprivate pensioner og sociale pensioner fra Danmark, der udbetalestil personer, der er hjemmehørende i Canada, kun beskattes iDanmark. Dette gælder alle pensioner, både private og offentlige,og uanset om de har forbindelse med et tidligere tjenesteforhold.For personer, der senest den 28. november 1997 var hjemmehø-rende i Danmark, og som på denne dato modtog pension, nedsæt-tes den danske skattepligtige indkomst med 60.000 kr. dog højstdet beløb, som personen modtager i pension. Den personlige ind-komst kan ikke blive negativ pga. nedsættelsen.USA1.196 Ifølge den dansk-amerikanske dobbeltbeskatningsoverenskomstkan private pensioner (herunder arbejdsgiverordninger) socialepensioner og livrenter fra Danmark kun beskattes i Danmark. Doger der bopælsstatsbeskatning for en person, der boede i USA påtidspunktet for overenskomsten ikrafttræden den 31. marts 2000.Specielle livrenteordninger, der ikke er skattebegunstigede ord-ninger omfattet af pensionsbeskatningslovens afsnit 1, beskattes ibopælslandet. Offentlige pensioner fra Danmark (f.eks. tjeneste-mandspensioner) kan kun beskattes i Danmark.I USA er pensionsudbetalinger fra fradragsberettigede arbejdsgi-verfinansierede pensionsordninger indkomstskattepligtige.Private pensionsordninger er indkomstskattepligtige, hvis det eren fradragsberettiget ordning. Hvis det er en ikke-fradragsberettiget ordning bliver pensionsudbetalingerne ikke be-skattet under forudsætning af, at de er etableret efter at skatteyde-ren er blevet 59 1/2 år eller er etableret med et bestemt kvalifice-rende formål, og at de over holder en 5 års holding-periode.Den føderale indkomstskat ligger mellem 10-35 pct., derudover erder en statsskat, der f.eks. for New York ligger mellem 4-8,82 pct.Schweiz896 Fradragsberettigede eller bortseelsesberettigede pensioner fraDanmark, såvel tilknyttet som uafhængigt af tidligere beskæftigel-se, som betales til en person, der er hjemmehørende i Schweiz,kan beskattes i Danmark. Schweiz beskatter også, men giver fra-drag for betalt dansk skat. Da den danske skat af pensioner er hø-jere end den schweiziske betales der reelt kun dansk skat af udbe-talinger fra danske pensioner.Er en dansk person flyttet til Schweiz før den 21. august 2009, oger udbetalingerne påbegyndt inden dette tidspunkt, beskattes ud-betalingen fremover fortsat i Schweiz.Side 5

Offentlige pensioner fra Danmark (f.eks. tjenestemandspensioner)kan kun beskattes i Danmark.Tyrkiet760 Ifølge den dansk-tyrkiske dobbeltbeskatningsoverenskomst skaldanske pensioner og danske sociale pensioner, der udbetales tilpersoner, der er hjemmehørende i Tyrkiet, fritages for beskatningi Danmark.I Tyrkiet er alle pensionsudbetalinger fra udenlandske pensionsin-stitutter fritaget for indkomstskat.

Det bemærkes, at beskrivelsen af vilkårene for beskatningen af dansk pensionsindkomst ibopælslandet er baseret på relevante artikler i eventuelle dobbeltbeskatningsoverenskom-ster mellem Danmark og bopælslandet samt oplysninger fra IBFD Tax Research Platformog den australske regerings hjemmesidewww.ato.gov.auDet skal i øvrigt bemærkes, at det i beskrivelsen af vilkårene for beskatningen af danskpensionsindkomst i bopælslandet lægges til grund, at der er sammenfald mellem det land,der kaldes ”bopælslandet” og det land, hvor den pensionsberettigede er skattemæssigthjemmehørende efter en eventuel dobbeltbeskatningsoverenskomst.

Side 6