Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0174177Dato:3. september 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 759 af 29.juni 2012. Spørgsmålet er stillet efter ønske fra Gitte Lille-lund Bech (V).(Alm. del).

Thor Möger Pedersen/Ivar Nordland

Spørgsmål:

Ministeren bedes redegøre for, hvorledes danske pensionister med dansk pen-sion og fast bopæl i Spanien beskattes.Svar:

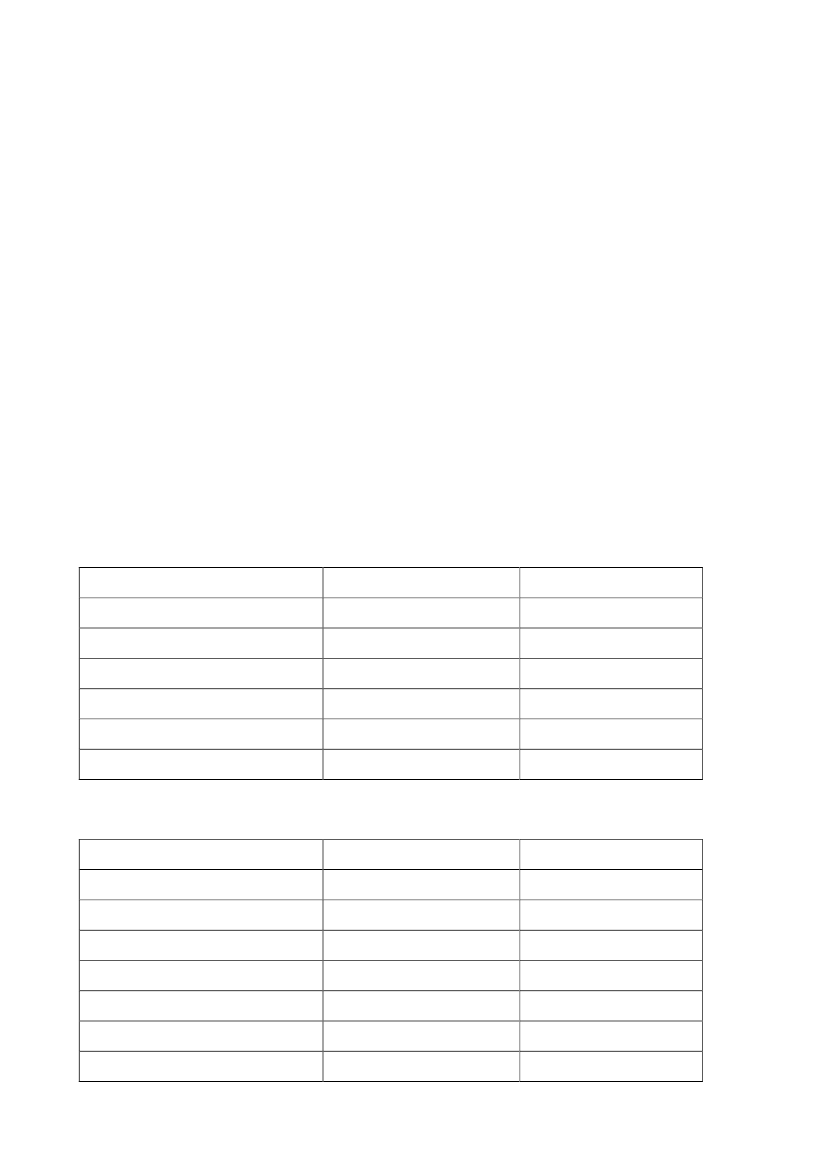

Personer, som opholder sig i Spanien i mere end 183 dage i ethvert kalenderår (ellersom har centrum for deres livsintersser i Spanien), er omfattet af spansk fuld skattepligt.Det medfører, at de er skattepligtige til Spanien af deres globalindkomst (dvs. både ind-komst fra Spanien og fra udlandet), opgjort efter spanske skatteregler.Den skattepligtige indkomst er opdelt i almindelig indkomst og opsparingsindkomst.Almindelig indkomst består af lønindkomst, herunder pension, indkomst fra fast ejendom,erhvervsindkomst samt kapitalgevinster.Visse invalidepensioner er helt skattefri.Udbetalinger fra livsforsikring medregnes dog delvist ved beskatningen. Hvis der er taleom udbetaling på livstid, afhænger procenten af alderen på modtageren. Hvis der er tale omudbetaling over en periode, afhænger procenten af periodens længde.For udbetalinger på livstid skal kun 24 pct. af det udbetalte beløb beskattes, hvis modtage-ren er mellem 60 og 65 år gammel; 20 pct. af det udbetalte beløb beskattes, hvis modtage-ren er mellem 66 og 69 år gammel; og 8 pct. af det udbetalte beløb beskattes, hvis modtage-ren er 70 år eller derover.Almindelig indkomst beskattes efter en progressiv skatteskala (for indkomståret 2012):Skattepligtig indkomst (EUR)Op til 17.70717.707 – 33.00733.007 – 53.40753.407 – 120.000120.000 – 175.000175.000 og deroverSkat på laveste beløb04.2498.53316.08144.71668.916Skattesats på resten242837434445For 2012 og 2013 opkræves følgende tillægsskatter:Skattepligtig indkomst (EUR)Op til 17.70717.707 – 33.00733.007 – 53.40753.407 – 120.000120.000 – 175.000175.000 – 300.000300.000 og deroverSkat på laveste beløb01324391.0513.7156.46413.965Skattesats på resten0,75234567Side 2

Den beregnede skat nedsættes med laveste skatteværdi (dvs. 24,75 pct) af personfradrag.Personfradraget i 2012 er 5.151 Euro; i tilfælde af fælles selvangivelse er personfradragetfor den anden ægtefælle dog 3.400 Euro. For skattepligtige over 65 år er beløbene hen-holdsvis 6.069 Euro og 4.300 Euro. For skattepligtige over 75 er beløbene henholdsvis7.191 Euro og 5.400 Euro.

Opsparingsindkomst beskattes efter en progressiv skatteskala (for indkomståret 2012):Skattepligtig indkomst (EUR)Op til 6.0006.000 – 24.00024.00 og deroverSkattesats212527

Udbytteindtægt på op til 1.500 EUR er dog skattefri.

Fuldt skattepligtige personer skal endvidere betale formueskat, som pålægges globalformu-en. Administration og opkrævning sker i de autonome regioner, som selv fastsætter deresegne skattesatser og eventuelle skattefritagelser.Grundlaget for formuebeskatningen er nettoformuen ved udgangen af hvert år. Hver skatte-pligtig har ret til et almindeligt fradrag på 700.000 EUR, som dog kan variere fra region tilregion. Herudover er der et skattefrit beløb på 300.000 EUR for permanent bopæl.Hvis en region ikke selv fastsætter en formueskattesats, gælder en standard progressiv skat-teskala, som er fra 0,2 pct. for de første 167.129 EUR op til 2,5 pct. for beløb over10.695.996 EUR.

Fuldt skattepligtige personer, som har indkomst fra et andet land, får dobbeltbeskatnings-lempelse. Den beregnede spanske indkomstskat af globalindkomsten nedsættes med det la-veste af følgende beløb:--det andet lands indkomstskat af indkomsten fra dette land,den spanske indkomstskat, der kan henføres til indkomsten fra det andet land.

Det bemærkes, at beskrivelsen af vilkårene for beskatningen af dansk pensionsindkomst ibopælslandet Spanien er baseret på oplysninger fra IBFD Tax Research Platform

Side 3