Skatteudvalget 2011-12

SAU Alm.del

Offentligt

j.nr. 11-229813Dato : 16. november 2011

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 55 af 31. oktober 2011. Spørgsmålet erstillet efter ønske fra Finn Sørensen (EL).(Alm. del).

Thor Möger Pedersen

/Niels Anker Jørgensen

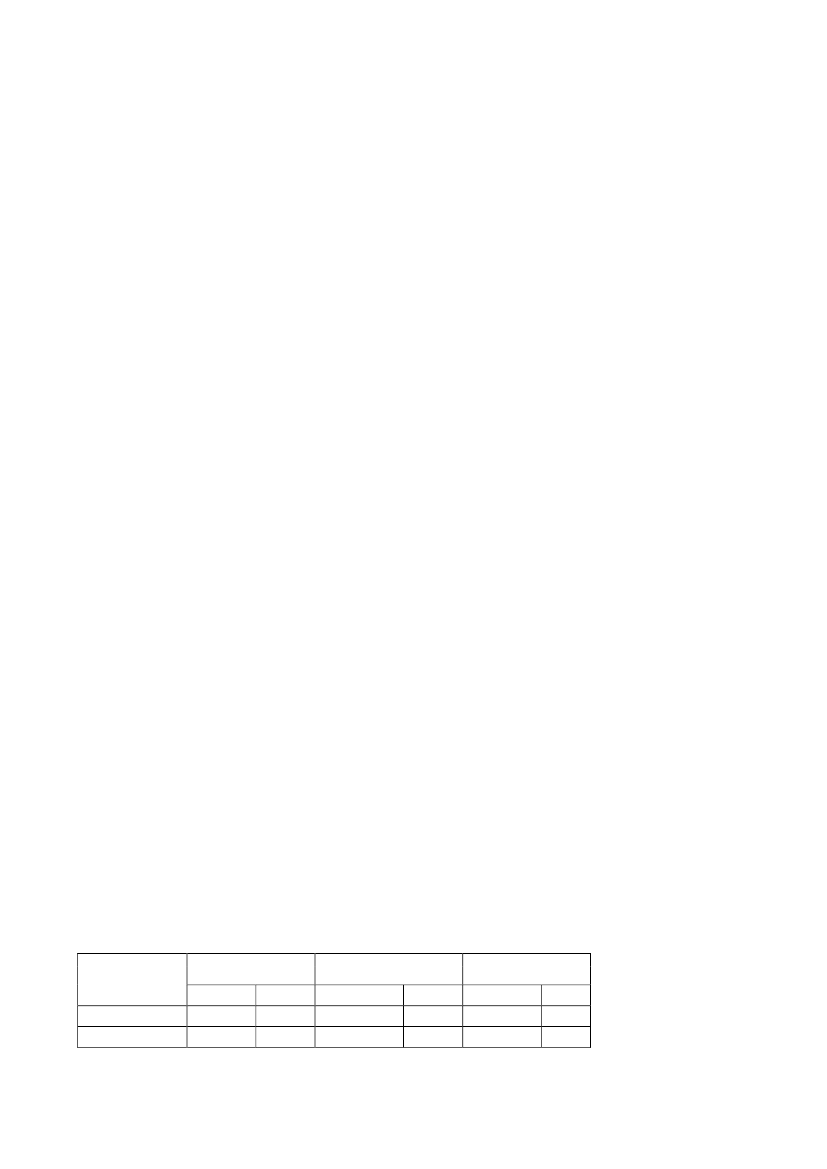

Spørgsmål:"Hvor mange gange har Skat de sidste 4 år grebet ind over for danske og uden-landske firmaer, der uretmæssigt har brugt rejsefradrag som andel i aflønningentil deres udenlandske ansatte, og hvor stor en efterbetaling har de ansatte måttetbetale?"Svar:Jeg kan indledningsvis oplyse, at rejsefradraget er et ligningsmæssigt fradrag,som lønmodtageren selv skal selvangive, og som lønmodtageren selv har ansva-ret for bliver oplyst korrekt.Med hensyn til en opgørelse over udenlandske arbejdstageres efterbetalinger vedfor høje selvangivne rejsefradrag har SKAT oplyst, at der ikke føres en samletstatistik over de ønskede efterbetalingsbeløb.SKAT kan dog oplyse, at der i år (2011) – blandt flere relaterede projekter –gennemføres et landsdækkende indsatsprojekt, ”Lønmodtagere med store fra-drag”. Projektet har bl.a. til formål at vurdere, om begrænsningen fra 2010 pårejsefradrag til 50.000 kr., har den ønskede effekt. I den forbindelse registrererprojektet antal og størrelse på en række forskellige fradrag, blandt andet rejsefra-drag, der for 2010 er selvangivet med forkerte beløb. Projektet er planlagt afslut-tet den 1. juni 2012, men reguleringer mv. indrapporteres løbende og indgår iden seneste status pr. 31. oktober 2011. Denne status er i sagens natur ikke ende-lig konsolideret, og der kan være forhold, der bevirker, at den nuværende tendensikke fuldt ud vil gøre sig gældende ved slutrapporteringen. Det er dog SKATsopfattelse, at disse foreløbige resultater kan give et fingerpeg om omfanget afudenlandske arbejdstageres forkerte selvangivne rejsefradrag. Det bemærkes idenne sammenhæng, at der udover de i projektet foretagne reguleringer også vilkunne foretages reguleringer i andre sammenhænge, dvs. at projektets resultatervil ligge i underkanten af de samlede reguleringer vedrørende rejsefradrag.I projektet er reguleringerne opdelt på de enkelte feltnumre på selvangivelsen.De to væsentligste i forhold til rejsefradrag er felt 449, som blev brugt til og med2009, og felt 429, som er indført i 2010 specifikt til rejsefradraget, der samtidigtblev maksimeret til kr. 50.000. Projektets reguleringer af de to felter er sammen-fattet i nedenstående tabel:Reguleringer af rejsefradrag hos udenlandske statsborgere, herunder EU, bortset fra Danmark* Arbejdstagere

efter

statsborgerskab

UdenlandskeHeraf EURejsefradrag max

50.000 kr. (felt 429)

Beløb

1.288.962697.628Antal

17580Øvrige lønmodtager-

fradrag (felt 449)

Beløb

30.678.05519.603.063Antal

326150Regulering af

fradragsbeløb, I alt

Beløb

31.967.01720.300.691Antal

501230

* Statsborgerskab kan være forskellig fra opholdsland.