Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-328-0064Dato:3. juli 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål 536 af 16. april2012.(Alm. del).

Thor Möger Pedersen/Carsten Vesterø

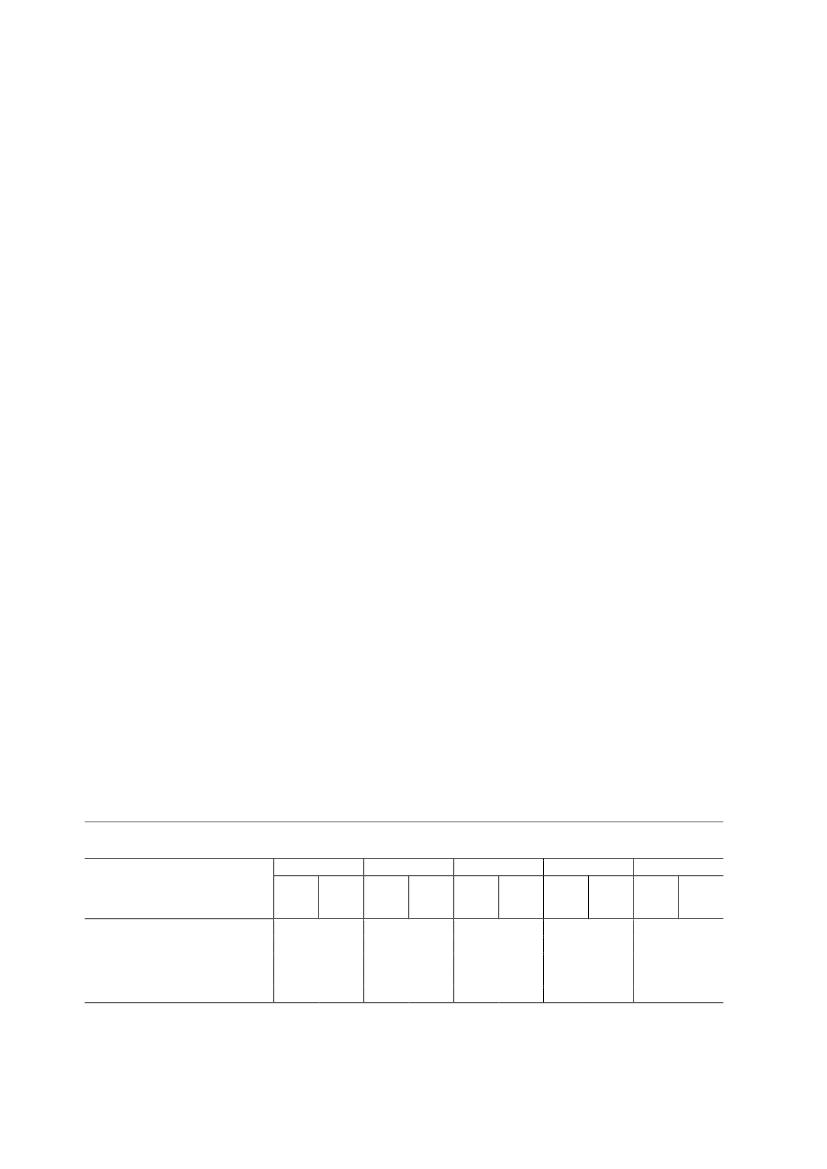

Spørgsmål 536:Ministeren bedes oplyse, hvor meget mindre en fuldtidsbeskæftiget får udbetalt i pension,hvis pensionsafkastskatten forhøjes til 16 pct., 17 pct., 18 pct., 19 pct. eller 20 pct. Tallenebedes fordeles på A-kasser, herunder BUPL, DLF (lærere), DSA, FOA, 3F, HK, Metal,AAK, Ingeniørerne og magistrene.Svar:Som spørgeren sikkert er bekendt med, administreres pensionsopsparing for denævnte faggrupper af pensionskasser og ikke af A-kasser, og da ikke alle de nævnte fag-grupper har separate pensionskasser, kan de ønskede beregninger ikke umiddelbart udar-bejdes.Det formodes dog, at der ønskes beregninger, som viser den langsigtede effekt af de nævnteforhøjelser af pensionsafkastskatten for forskellige indkomstgrupper. Sådanne beregningerer vist i tabel 1.For at beregningerne skal være sammenlignelige på tværs af indkomstgrupper, bygger depå nogle meget stiliserede antagelser om pensionsafkast, pensionsbidragssats, længden afind- og udbetalingsperiode, lønudvikling mv.Det vil således ikke være meningsfuldt at lave beregninger, der tager udgangspunkt i denævnte pensionskassers individuelle karakteristika, idet disse givetvis vil have divergeren-de afkast og lønudvikling for medlemmerne mv., og samtidig vil deres medlemmers adfærd(ind og udbetalingsforløb) også være yderst forskellige. Såfremt sådanne beregninger blevforetaget, ville resultaterne afspejle meget andet end ændringer i pensionsafkastskatten.For at gøre beregningerne sammenlignelige er der i stedet taget udgangspunkt i nogle stili-serede eksempler, hvor alle parametre er konstante med undtagelse af lønindkomsten. Be-regningerne afspejler således den isolerede effekt af forhøjelser af pensionsafkastskatten,hvorimod de øvrige parametre såsom afkastforudsætningen – der har langt større indflydel-se på den endelige pensionsformue/pensionsudbetalinger – fastholdes uændret.I tabel 1 er vist fem eksempler, som alle har et indbetalingsforløb på 35 år og et udbeta-lingsforløb på 20 år. For alle fem familietyper er det beregningsteknisk forudsat, at de i heleperioden har en konstant pensionsbidragssats, pensionsafkast og en ens lønudvikling.Tabel 1.Fald i pensionsudbetalingerne (før skat) for udvalgte familietyper som følge af forskellige forhø-jelser af pensionsafkastskattenPAL sats 16 pct.Kr./pr.udbeta-lingsår Kr. i alt1.0601.2401.4201.5901.77021.24024.78028.32031.86035.400PAL sats 17 pct.Kr./pr.udbeta-lingsår Kr. i alt2.1102.4602.8203.1703.52042.23049.27056.31063.34070.380PAL sats 18 pct.Kr./pr.udbeta-lingsår Kr. i alt3.150 62.9703.670 73.4704.200 83.9704.720 94.4605.250 104.960PAL sats 19 pct.Kr./pr.udbeta-lingsår Kr. i alt4.170 83.4804.870 97.3905.570 111.3006.260 125.2206.960 139.130PAL sats 20 pct.Kr./pr.udbeta-lingsår Kr. i alt5.1906.0506.9207.7808.650103.740121.030138.320155.610172.900

Kr. (2012-niveau)A. Person med lønindkomst: 300.000 kr.B. Person med lønindkomst: 350.000 kr.C. Person med lønindkomst: 400.000 kr.D. Person med lønindkomst: 450.000 kr.E. Person med lønindkomst: 500.000 kr.

Anm.:I beregningerne er det forudsat, at pensionsbidraget i hele indbetalingsforløbet udgør pct. 15 af den nominelle lønindkomst. Den no-minelle lønudvikling udgør 3,3 pct., mens det nominelle pensionsafkast udgør 5,25 pct. Det er forudsat, at pensionsudbetalinger fordeles jævntudover en 20-årig periode, hvor de årlige ydelser er nominelt lige store. Fremtidige udbetalinger er omregnet til 2012 niveau med den forven-tede udvikling i nominelt BNP, og endeligt er der beregningsteknisk forudsat en pensionsafkastsats på 15,0 pct. ved gældende regler.

Side 2

Det bemærkes, at ændringerne i pensionsudbetalingerne i tabel 1 er opgjort før skat, og be-regningerne således overvurder den enkeltes reale ændring i forbrugsmulighederne (efterskat) på udbetalingstidspunktet. F.eks. inddrager beregningerne ikke effekten af, at forhø-jelser af pensionsafkastskatten ændrer indkomstgrundlaget for aldersbetingede sociale over-førsler (pensionstillæg, boligstøtte mv.) og muligvis den sammensatte marginalskat (ind-komstskat+ aftrapning af sociale overførsler) på udbetalingstidspunktet.Da pensionsafkastskatten er en proportional skat, vil den relative ændring - målt som andelaf pensionsformuen – være den samme uanset hvor stor lønindkomsten er, hvorimod kro-nebeløbet naturligvis vil være stigende med lønindkomsten/pensionsindbetalingen. En 1pct. point forhøjelse af pensionsafkastskatten vil derfor medføre, at familietyperne på sigtvil opleve en nedgang svarende til ca. 0,95 pct. af pensionsformuen. Tilsvarende vil en 5pct. points forhøjelse medføre et fald svarende til ca. 4,7 pct. af pensionsformuen.

Side 3