Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-318-0568Dato:19. april 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 455 af 20. marts 2012.Spørgsmålet er stillet efter ønske fra Torsten Schack Peder-sen (V).(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 455:Kan ministeren oplyse, hvad fordelingen af bruttoindkomsten og indkomstskattebyrden påindkomstdeciler var i henholdsvis 2001 og 2011, jf. den opgørelse af fordelingen i 2010,der forefindes på Skatteministeriets hjemmeside (tabel 2) – dvs. opgjort på skattepligtigepersoner?

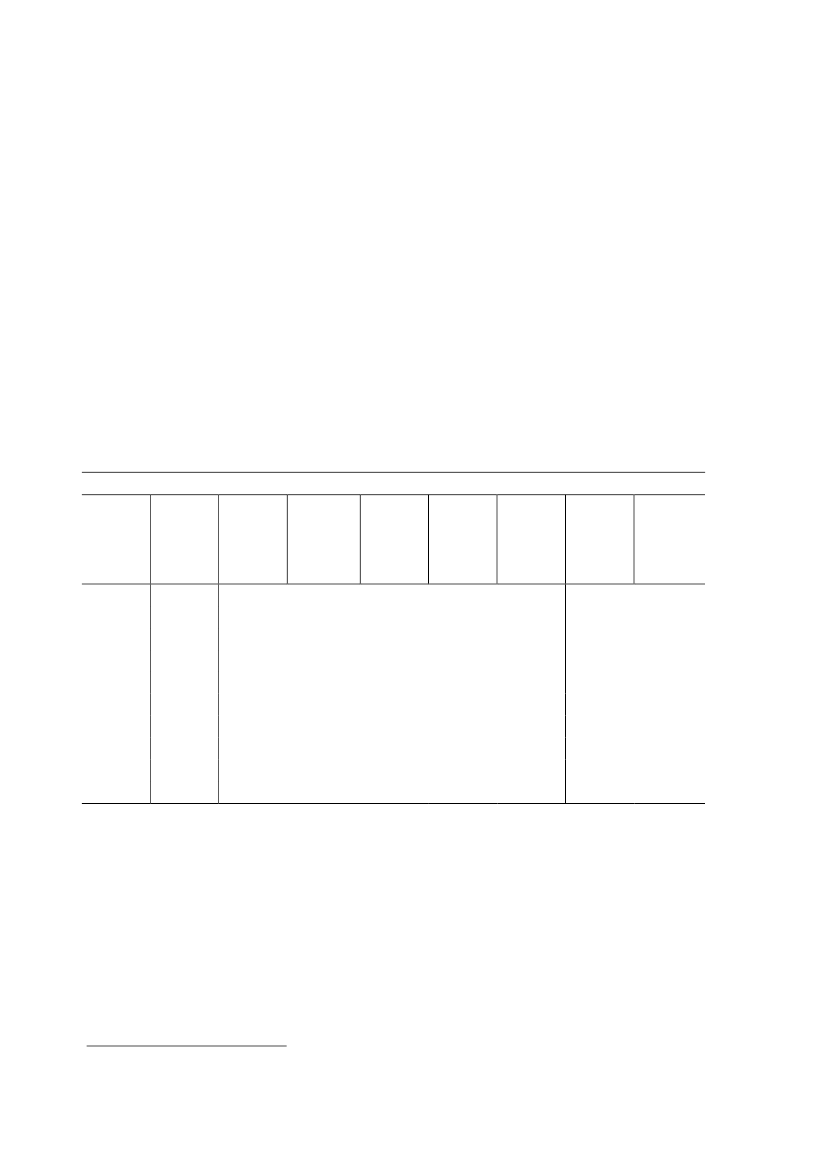

Svar:På Skatteministeriets hjemmeside findes en opgørelse af indkomstskattebyrden for2010 fordelt på deciler.1Af nedenstående tabel 1 og 2 er tilsvarende oplysninger vist for henholdsvis 2001 og 2011.Bruttoindkomst i tabellerne er defineret som personlig indkomst før fradrag af arbejdsmar-kedsbidrag tillagt evt. positiv nettokapitalindkomst og aktieindkomst. Disponibel indkomster defineret som skattepligtige indkomster, ikke-skattepligtige overførselsindkomster samten imputeret lejeværdi af egen bolig fratrukket fradrag for pensionsindbetalinger, skat ogeventuel negativ nettokapitalindkomst.Tabel 1. Kumuleret andel af samlet indkomstmasse og skatteprovenu. 2001Brutto-indkomstAM-bidragKommune-og kirke-skat samt Bundskatsundheds-bidrag0,23,38,414,722,632,243,456,772,8100,00,23,28,214,522,432,143,556,973,1100,0Indkomst-Aktie-skatter og Disponibelindkomst-AM-indkomstskatbidrag0,10,40,71,01,41,82,43,65,7100,00,32,97,112,219,128,238,851,767,9100,00,95,812,320,229,239,450,863,578,1100,0

Decil

Topskat

1.2.3.4.5.6.7.8.9.10.

0,84,910,517,125,235,046,359,374,6100,0

0,92,75,28,514,824,937,653,171,7100,0

0,00,10,10,20,30,40,72,715,0100,0

Anm.: Lovmodel beregninger på stikprøve på 1 pct. af befolkningen for indkomståret 2001. Decilfordelingener foretaget ud fra disponibel indkomst. Den anvendte definition af disponibel indkomst i denne tabel adskil-ler sig fra definitionen i de tabeller, der fremgår af hjemmesiden.

1

http://www.skm.dk/tal_statistik/indkomstfordeling/4998.htmlSide 2

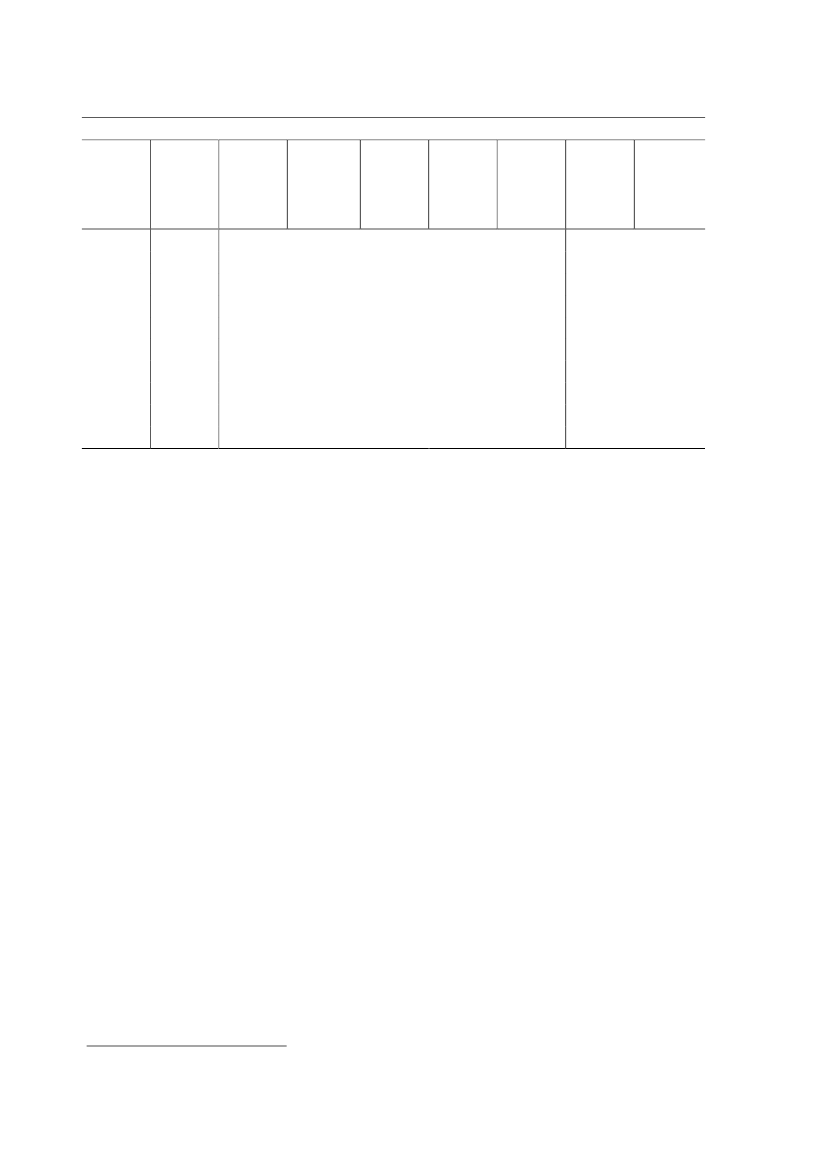

Tabel 2. Kumuleret andel af samlet indkomstmasse og skatteprovenu. 2011Brutto-indkomstAM-bidragKommune-og kirke-skat samt Bundskatsundheds-bidrag0,12,67,514,021,731,342,856,472,90,22,77,513,721,431,243,157,173,8Indkomst-Aktie-skatter og Disponibelindkomst-AM-indkomstskatbidrag1,21,72,32,83,64,86,18,212,10,32,56,612,018,827,838,952,268,6-0,73,59,817,526,436,848,762,177,5

Decil

Topskat

1.2.3.4.5.6.7.8.9.

0,23,99,315,923,733,444,958,374,0

0,92,65,07,913,422,835,852,071,4

0,70,91,01,01,21,41,94,014,9

10.100,0100,0100,0100,0100,0100,0100,0100,0Anm.: Lovmodel beregninger på stikprøve på 3,3 pct. af befolkningen for indkomståret 2009, fremskrevet ioverensstemmelse med Økonomisk Redegørelse december 2011. Decilfordelingen er foretaget ud fra dispo-nibel indkomst. Den anvendte definition af disponibel indkomst i denne tabel adskiller sig fra definitionen ide tabeller, der fremgår af hjemmesiden.

En sammenligning af tabel 1 og 2 viser, at andelen af de samlede indkomstskatter og AM-bidrag er faldet for 2. og 3. decil, 5. og 6. decil samt for 10. decil, hvor andelen er faldet fra32,1 pct. til 31,4 pct. Mens fordelingen på deciler af udviklingen i betalingen af indkomst-skatter og AM-bidrag således ikke er entydig, er der en mere klar profil, når andelen af dedisponible indkomster sammenlignes. Således er andelen af de samlede disponible indkom-ster faldet i 1.-5. decil og steget fra 6.-10. decil.Denne udvikling afspejler den bagvedliggende forklaring, at indkomsterne er steget mestfor de skattepligtige med de højeste indkomster. F.eks. har skattepligtige i 10. decil fået denstørste fremgang i bruttoindkomst - målt som andel i den samlede bruttoindkomst - på 0,6pct.point. Da denne gruppe samtidig betaler en mindre del af de samlede skatter, vil den fåen større andel af den samlede disponible indkomst.Det harmonerer også med det svar, som den tidligere regering sendte på alm. del spørgsmål303 fra folketingsåret 2009-20102. Det fremgår af dette svar, at den samlede virkning afden tidligere regerings skattepolitik har medført en stigning på ca. 2.900 kr. i første decil ogca. 38.300 kr. i 10. decil målt i umiddelbar virkning (2019-regler i 2011-niveau). 10. decilhar således fået en fremgang i disponible indkomster, der målt i kroner og øre er 13 gangestørre end 1. decil. Målt i pct. af den disponible indkomst har 10. decil fået en fremgang på9,3 pct., mod 3,5 pct. i første decil.Det korte af det lange er, at man ikke kan konkludere på udviklingen i indkomstfordelingenalene ved at betragte, hvor stor en andel af det samlede skatteprovenu de enkelte indkomst-2

http://www.ft.dk/samling/20091/almdel/sau/spm/303/svar/801631/990120.pdfSide 3

deciler står for. Det er udviklingen i de disponible indkomster, der er relevant ved opgørel-se af de fordelingsmæssige konsekvenser, og her er konklusionen entydig - des større ind-komst, des større fremgang har man fået i perioden 2001-2011. Således blev det i publika-tionenReformpakken 2020- Kontant sikring af Danmarks velfærdfra april 2011 skønnet, atGini-koefficienten som følge af den tidligere regerings skattepolitik blev forøget med 0,9pct.point.

Side 4