Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-01733058. maj 2013

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 451 af20.marts 2012. Spørgsmålet er stillet efter ønske fra Tho-mas Jensen (S).(Alm. del).

Holger K. Nielsen/Lise Bo Nielsen

Spørgsmål:Vil ministeren fremsende en opgørelse i tabelform, der dels viser statensforventede olieindtægter fra Nordsøen i perioden 2004-2020 fordelt på hvert år, herun-der oplyse det samlede akkumulerede beløb for perioden, og dels viser statens olieind-tægter fra Nordsøen i perioden 2004-2020 fordelt på hvert år, herunder oplyse det sam-lede akkumulerede beløb for perioden, hvis VK-regeringen havde fulgt anbefalingerneom beskatning i "regeringens udvalg om kulbrintebeskatning" fra oktober 2001, samtoplyse hvor mange mia. kr. mere samlet set for hele perioden, staten ville have fået/få imerindtægt, hvis de pågældende anbefalinger var blevet fulgt?

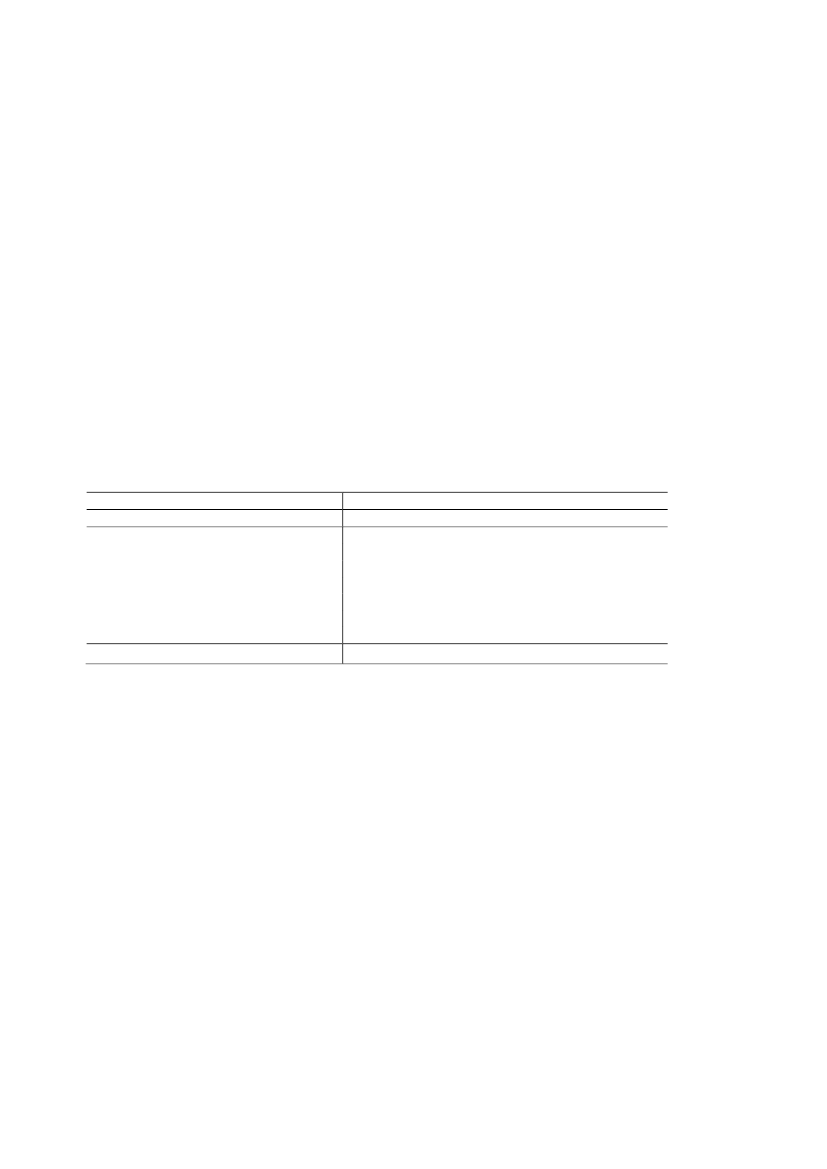

Svar:De samlede indtægter fra Nordsøen udgøres af kulbrinteskat, selskabsskat afkulbrintevirksomhed, olierørlednings- og dispensationsafgift, koncessionsafgift samtstatsdeltagelse.Nutidsværdien af statens samlede indtægter fra olie- og gasaktiviteterne i Nordsøen iperioden 2014-2020 skønnes til ca. 148,3 mia. kr.,jf. tabel 1.Oversigten over de histo-riske indtægter i perioden 2004-2013 fremgår af svar på spørgsmål 450.Tabel 1 Skøn for statens indtægter fordelt på de enkelte år i løbende priser, 2014-2020.Statens indtægter

Mia.kr.21,019,023,425,427,728,826,2148,3

2014201520162017201820192020Nutidsværdi af 2014-2020

Anm.: Skønnet er opgjort på indkomstår og baseret på forudsætningerne i Vækstplan DK – Stærke virksomheder,flere job, februar 2013, samt Energistyrelsens produktionsprognose, efterår 2012. Nutidsværdien er beregnet ved enrente på 4,75 pct. i 2014-niveau. I skønnet er det antaget, at selskaber på gamle regler vil investere sig ud af kulbrin-teskatteposition.Kilde: Egne beregninger.

Det bemærkes, at det generelt er forbundet med betydelig usikkerhed at skønne overprovenuet fra beskatning af kulbrinteindvinding i Nordsøen. Usikkerheden skyldesbl.a. udsving i oliepris og dollarkurs m.v.Kulbrintebeskatningsudvalget (2001) anbefalede en neutral beskatningsmodel. Kul-brintebeskatningsudvalget anbefalede ikke en konkret sats, men regnede med en sam-mensat marginalskattesats på 84 pct. Yderligere anbefalede udvalget ikke konkreteovergangsregler ved en evt. overgang til en ændret beskatning.Med indførelsen af det nye regelsæt gældende fra 2004 er beskatningen forskellig fortilladelser tildelt inden 1. januar 2004 (gamle regler) og eneretsbevillingen og tilladel-ser meddelt fra 1. januar 2004 (nye regler).

Side 2

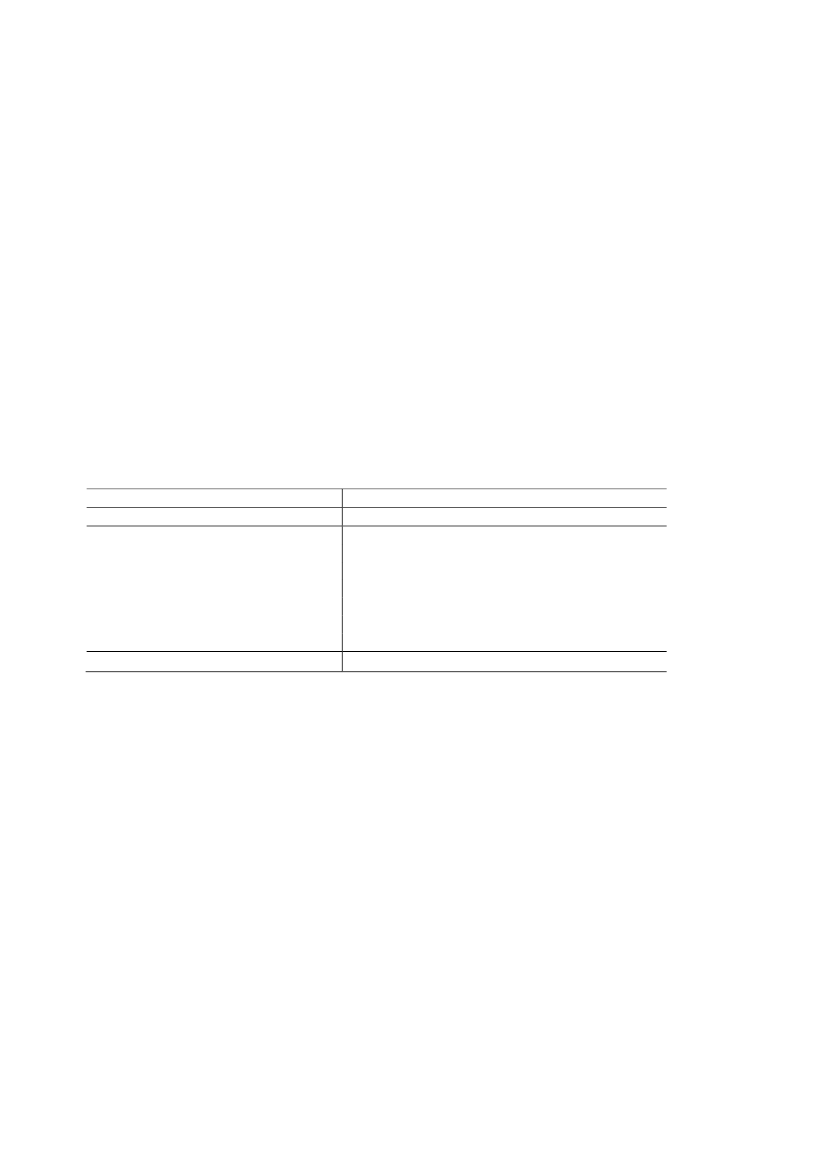

Modelberegningen foretaget af Serviceeftersynet af vilkårene for kulbrinteindvinding(2013) indikerer, at grundrenten (værdien af Nordsøproduktionen fratrukket alle om-kostninger) i forhold til en situation uden skatter er 3 pct. mindre ved de nye regler og8 pct. mindre ved de gamle regler for kulbrintebeskatning i perioden 2014-2042. Veden neutral beskatning investerer selskaberne som i en situation uden skatter, hvorvedder ikke vil være et forvridningstab. Anvendes de samme beregningsforudsætninger,kan et skøn for grundrenten ved kulbrintebeskatningsudvalgets anbefalinger fra 2001om neutral beskatning beregnes ved at øge den gældende grundrente med hhv. 3 pct.og 8 pct. afhængig af regelsættet.Det er beregningsteknisk antaget, at grundrenten opskrives med hhv. 3 pct. og 8 pct.over hele perioden. Metoden tager således ikke højde for evt. årlige udsving i opskriv-ningen af grundrenten.Nutidsværdien af provenuet ved kulbrintebeskatningsudvalgets anbefalinger fra 2001og en marginalskattesats på 84 pct. skønnes til ca. 221,9 mia. kr.,jf. tabel 2.Hvorvedmerprovenuet er i størrelsesordenen 73,5 mia. kr. i forhold til de gældende regler.Tabel 2 Skøn for provenu ved en neutral beskatning og marginalskattesats på 84 pct. iløbende priser, 2014-2020Statens estimerede indtægter

Mia.kr.28,326,936,239,244,743,938,2221,9

2014201520162017201820192020Nutidsværdi af 2014-2020

Anm.: Skønnet er opgjort på indkomstår og baseret på forudsætningerne i Vækstplan DK – Stærke virksomheder,flere job, februar 2013, samt Energistyrelsens produktionsprognose, efterår 2012. Statens indtægt ved neutral be-skatning og en marginalskattesats på 84 pct. beregnes ved at øge grundrenten med hhv. 3 og 8 pct. for selskabernepå hhv. nye og gamle regler fra grundrenten bag tallene i tabel 1. Det antages, at selskaber overgår direkte til en æn-dret beskatning uden evt. overgangsregler. Nutidsværdien er beregnet ved en rente på 4,75 pct. i 2014-niveau.Kilde. Egne beregninger.

Det bemærkes, at provenuet i tabel 2 ikke er udtryk for statens merindtægter, hvis kul-brintebeskatningsudvalgets anbefalinger fra 2001 var blevet fulgt på et tidspunkt, derligger efter indgåelsen af Nordsøaftalen. En stramning af beskatning ville således kun-ne udløse kompensation til DUC-selskaberne i henhold til Nordsøaftalen.

Side 3