Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-318-0561Dato:18. april 2012

TilFolketinget - Skatteudvalget

Hermed sendes endelig svar på spørgsmål nr. 441 af 15.marts 2012 Spørgsmålet er stillet efter ønske fra Ole BirkOlesen (LA).(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 441:Ministeren bedes beregne og redegøre for, hvad samtlige de øgede skatter og afgifter i for-bindelse med finansloven for 2012 betyder for de forskellige familier jf. FinansministerietsFamilietypemodel. Der bedes i beregningerne alene blive regnet på skatte- og afgiftsstig-ninger som følge af skatte og afgiftsstigninger i den vedtagne finanslov for 2012. Der bedesmedregnet, at de afgifter, der pålægges virksomheder, bliver omvæltet på forbrugerneLO-par med lav indkomst og to børn i børnehave og SFO, lejeboligLO-par med to børn i børnehave og SFO, lejeboligEnlig LO arbejder uden børn, lejeboligLO-par med to børn i børnehave og SFO, ejerboligLO-par, ingen børn, ejerboligOffentligt ansatte med to børn i børnehave og SFO, ejerboligPrivatansatte funktionærer med to børn i børnehave og SFO, lejeboligPrivatansatte funktionærer med to børn i børnehave og SFO, ejerboligDirektørfamilie med to børn i børnehave og SFO, ejerboligMetalarbejder og sygeplejerske med to børn i børnehave og SFO, lejeboligMetalarbejder og sygeplejerske med to børn i børnehave og SFO, ejerboligFolkeskolelærer og pædagog med to børn i børnehave og SFO, lejeboligFolkeskolelærer og pædagog med to børn i børnehave og SFO, ejerboligEnlig udeboende student, lejeboligEnlig kontanthjælpsmodtagere uden forsørgelsespligt, over 25 år, lejeboligPar på kontanthjælp med to børn i børnehave og SFO, lejeboligEnlig dagpengemodtager uden børn, lejeboligEnlig førtidspensionist på nyordning, lejeboligPar på førtidspension, ny ordning, lejeboligEnlig førtidspension med mellemste førtidspension, lejeboligEnlig efterlønsmodtager på ny ordning, lejeboligPensionistpar med ATP, lejeboligEnlig pensionist med ATP, lejeboligPensionistpar med ATP, ejerboligEnlig pensionist med ATP, ejerboligPensionistpar med ATP og tjenestemandspension, ejerbolig

Svar:I mit svar til Finansudvalget på spørgsmål 1 til§ 9på FFL12 er der både indregnetværdien af den øgede offentlige service og skatte- og afgiftsforhøjelserne, idet denne be-regning – modsat den ønskede - giver et retvisende billede af, hvordan finansloven for 2012påvirker familietypernes samlede rådighedsbeløb.Aftalen mellem regeringen og Enhedslisten om finansloven for 2012 sikrer direkte og indi-rekte, at forbrugsmulighederne øges for familier med de laveste indkomster, jf. nedenståen-de figur. Regeringens finanslovsforslag bidrager også til en reduktion af indkomstforskelle-ne svarende til en reduktion af Gini-koefficienten på 0,06 pct.point, jf. finansministerenssvar på spørgsmål nr. 1 (L 1 - § 7).Det er vigtigt at understrege, at de forhøjede skatter og afgifter bidrager til en holdbar ogansvarlig finansiering af regeringens politik. De øgede indtægter er med til at finansiere ini-Side 2

tiativer, som samlet set reducerer uligheden i samfundet og understøtter regeringens mål-sætning om at styrke folkesundheden. Dertil kommer, at skatte- og afgiftsstigningerne ogsåfinansierer et løft i den offentlige service, som ikke nødvendigvis påvirker familietypernesindkomster direkte, men som i høj grad er til gavn for de lavere indkomstgrupper.

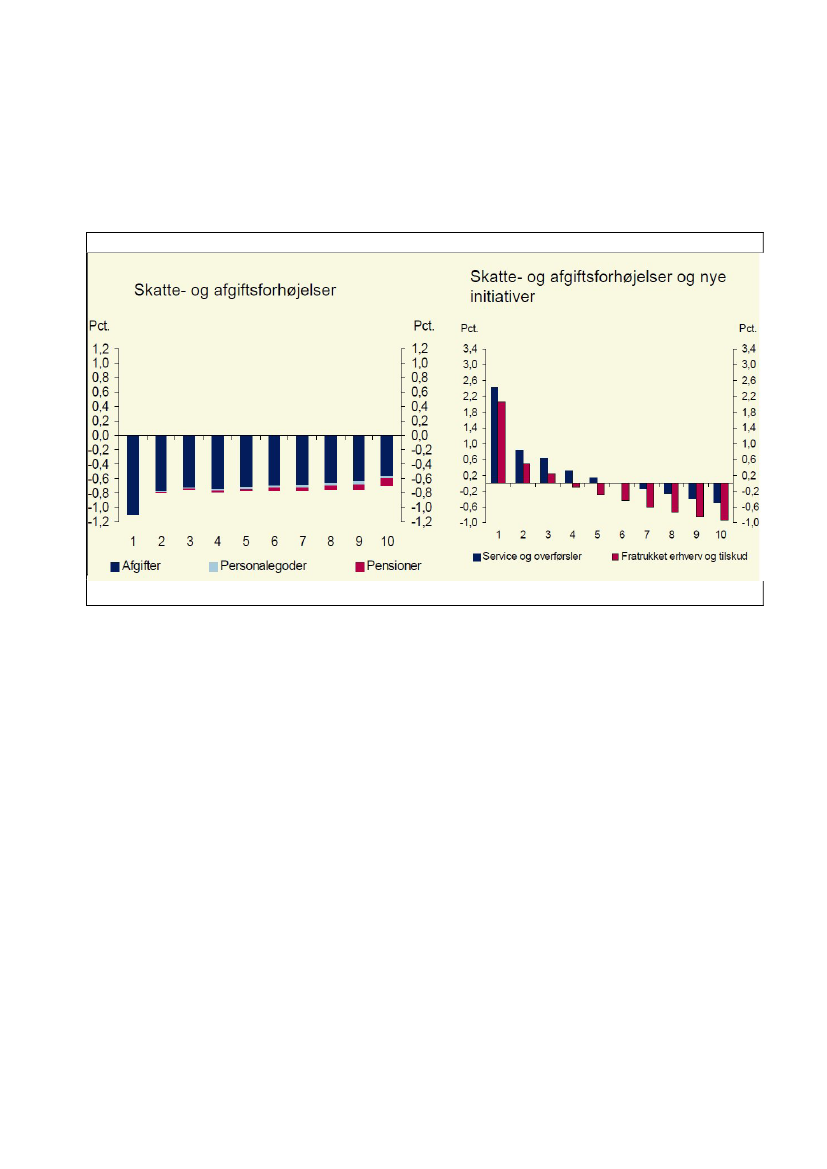

Figur 1. Fordelingsvirkninger af forslag til finanslov

Kilde: Finansministeriet

I tabel 1 er ændringerne som følge af aftalen om finansloven for 2012 vist for de udvalgtefamilietyper i 2013-regler, hvor afgifterne er fuldt indfaset. I beregningerne er der både ind-regnet værdien af den øgede service og skatte- og afgiftsforhøjelserne, svarende til figur 1b.Denne beregning svarer i tabel1 til søjlenFinanslov 2012.Det fremgår af tabellen, at isærfor familietyperne med de laveste indkomster betyder aftalen om finansloven for 2012, atrådighedsbeløbet stiger. Eksempelvis opnår pensionistparret med ATP (familietype V) enfremgang i rådighedsbeløbet på ca. 2.000 kr. om året.Ses der – som ønsket i spørgsmålet - bort fra værdien af den øgede offentlige service, fås etbillede, der udelukkende beskriver stramningerne (skatte- og afgiftsstigningerne), og somimplicit ignorerer, at det offentlige forbrug har en værdi, som realt erstatter privatforbrug(øger forbrugsmulighederne for den enkelte). I tabel 1 svarer denne beregning til søljenskatter og afgifter.En sådan partiel betragtning vil i yderste konsekvens svare til, at fami-lietypernes rådighedsbeløb skulle forblive uændret, såfremt sygesikring, infrastruktur m.v.blev afskaffet. Derfor er sådanne betragtninger ikke retvisende.

Side 3

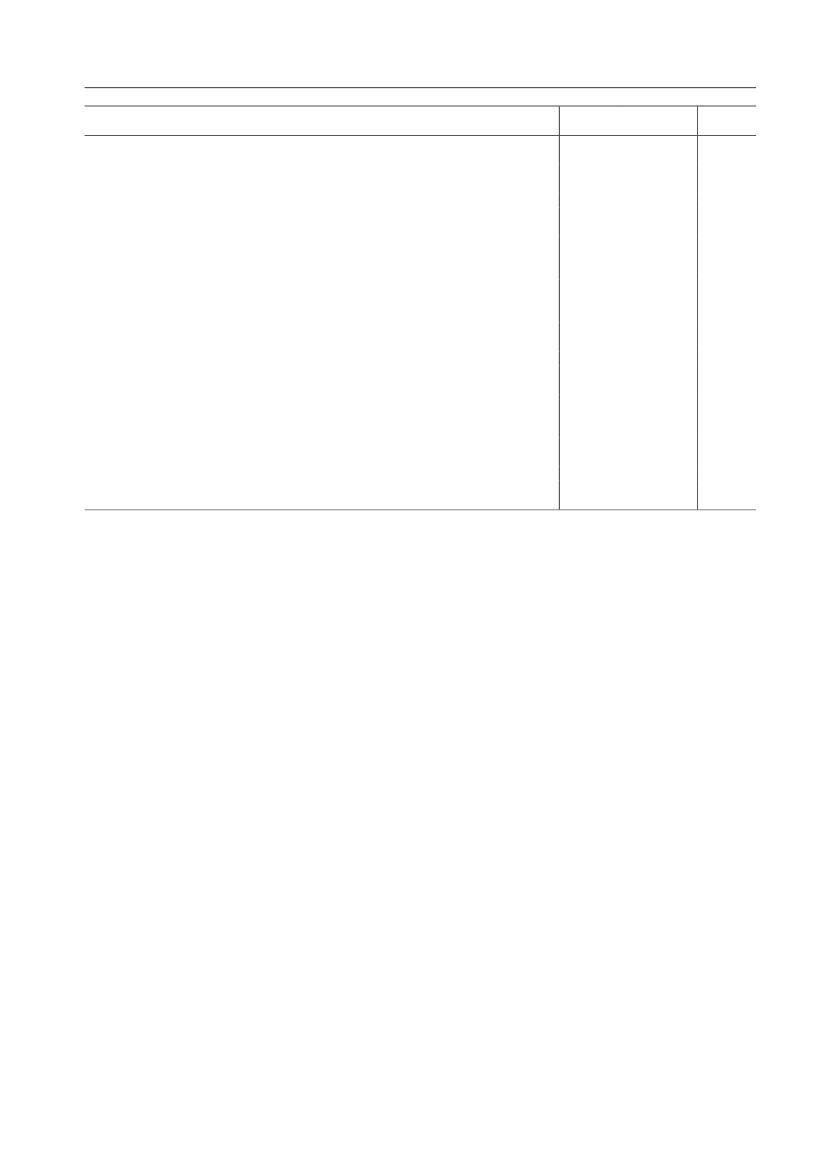

Tabel 1. Ændring i rådighedsbeløb som følge af aftale om finanslov 2012 (2013 regler)Kr. (2012-niveau)A. LO-par med lav indkomst og to børn, lejeboligB. LO-par med to børn, lejeboligC. Enlig LO arbejder uden børn, lejeboligD. LO-par med to børn i børnehave og SFO, ejerboligE. LO-par, ingen børn, ejerboligF. Offentligt ansatte med to børn, ejerboligG. Privatansatte funktionærer med to børn, lejeboligH. Privatansatte funktionærer med to børn, ejerboligI. Direktørfamilie med to børn, ejerboligJ. Metalarbejder og sygeplejerske med to børn, lejeboligK. Metalarbejder og sygeplejerske med to børn, ejerboligL. Folkeskolelærer og pædagog med to børn, lejeboligM. Folkeskolelærer og pædagog med to børn, ejerboligN. Enlig udeboende student, lejeboligO. Enlig kontanthjælpsmodtagere uden forsørgelsespligt, over 25 år, lejeboligP. Par på kontanthjælp med to børn, lejeboligQ. Enlig dagpengemodtager uden børn, lejeboligR. Enlig førtidspensionist på nyordning, lejeboligS. Par på førtidspension, ny ordning, lejeboligT. Enlig førtidspension med mellemste førtidspension, lejeboligU. Enlig efterlønsmodtager på ny ordning, lejeboligV. Pensionistpar med ATP, lejeboligX. Enlig pensionist med ATP, lejeboligZ. Pensionistpar med ATP, ejerboligY. Enlig pensionist med ATP, ejerboligÆ. Pensionistpar med ATP og tjenestemandspension, ejerboligSkatter ogForbedretFinanslovafgifter serviceniveau2012-2.9805.6902.700-2.7104.6701.960-1.7101.830120-3.3804.140760-3.0701.850-1.210-3.7203.880160-5.9703.440-2.540-6.7902.860-3.930-7.8902.560-5.340-3.2704.3101.040-3.7403.660-80-3.1604.4201.270-3.6903.800110-7502.2601.520-7102.1801.460-1.6405.4003.760-9802.2001.220-1.0002.1801.180-1.4603.5402.080-1.0602.2301.160-8102.1101.290-1.1803.2102.040-9502.1901.240-1.3503.3301.980-1.1102.1601.050-2.2002.940740

Anm.: Det er antaget, at begge voksne i familietyperne G-I ved gældende regler beskattes af 3.000 kr. (2012-niveau) inkl. ægtefællerabat, mens de iefterfølgende år beskattes af fri telefon 2.500 kr. inkl. ægtefællerabat. For de øvrige par (B, D-F og J-M) er antaget, at en person multimediebeskattes,og denne fremadrettet går fri for beskatning. Mht. sundhedsforsikringer er det antaget, at begge voksne for familietyperne G-I har en sundhedsfor-sikring, mens der for de øvrige par (B, D-F og J-M) kun er en af de voksne, som har sundhedsforsikring. En sundhedsforsikring er antaget at koste1.500 kr. (2012-niveau). For de øvrige familietyper er det antaget, at de hverken har arbejdsgiverbetalte sundhedsforsikringer eller multimedier. Fa-milietyperne N-Æ modtager tillægget til grøn check.

Side 4