Skatteudvalget 2011-12

SAU Alm.del

Offentligt

j.nr. 12-070270Dato : 29. Marts 2012

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 430 af 1. marts 2012.(Alm. del).

Thor Möger Pedersen

/Søren W. Clausen

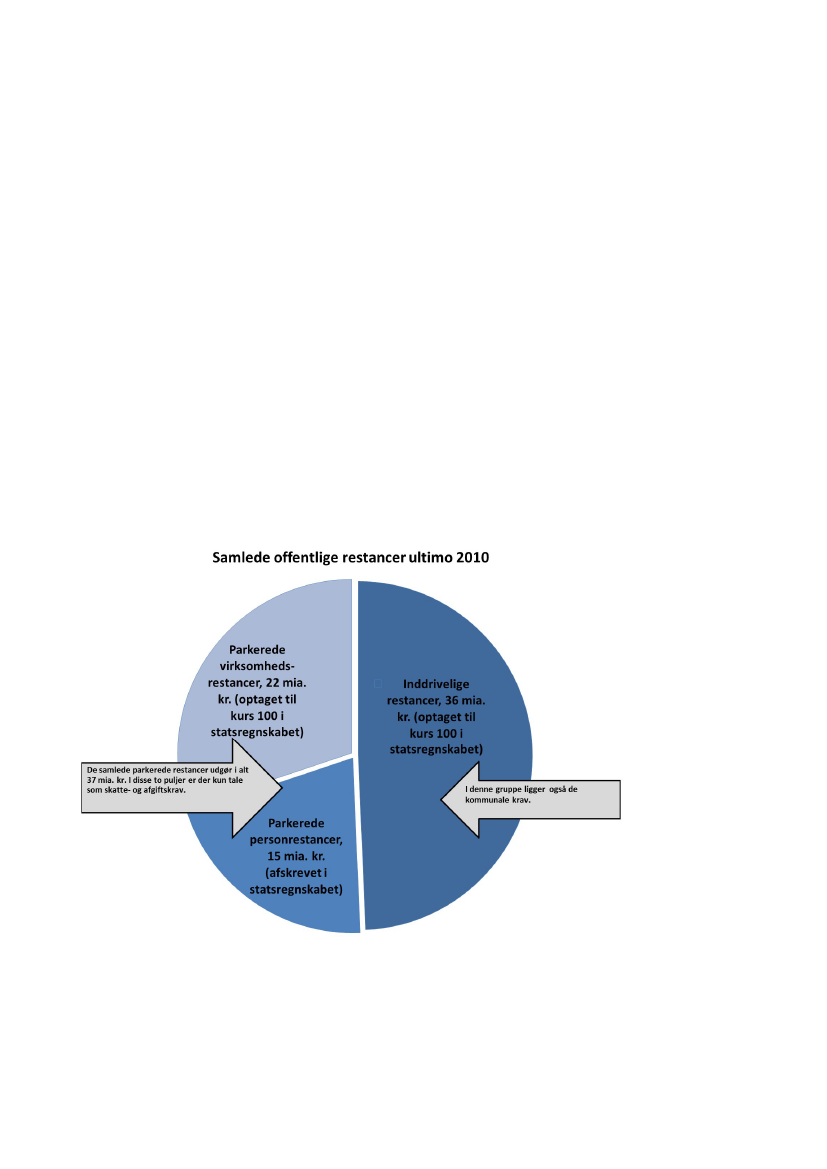

Spørgsmål:Ad. Samrådet den 1. marts 2012 om alm. del – samrådsspørgsmål Q-U (inddri-velse af gæld til det offentlige).Er det ikke korrekt, at der er uoverensstemmelser mellem oplysningerne i lagka-gediagrammet om de samlede offentlige restancer ultimo 2010 – som ministerenudleverede under samrådet d.d. – og oplysningerne i notat af 23. september 2010fra Koncerncentret: ”Handleplan på inddrivelsesområdet”, jf. SAU, alm. del –bilag 298 (2009-10), og vil ministeren oplyse om og forklare forskelle i, hvordanrestancerne medregnes/opgøres i de to papirer, og baggrunden for forskelle i op-gørelsesmetode m.v.Svar:Jeg kan afvise, at der er uoverensstemmelser mellem de nævnte dokumenter. Derer imidlertid forskelle, som jeg vil redegøre for.Det udleverede lagkagediagram på samrådsmødet den 1. marts 2012 viser sam-mensætningen af de offentlige restancer opgjort pr. den 31.12.2010. Lagkagedia-grammet viser også i simplificeret form påvirkningen på de offentlige regnska-ber.

2I notatet af 23. september 2010 ”Handleplan på inddrivelsesområdet” vises ne-denstående faktaboks på side 2:Faktaboks om restancetyper:Hvad er?Det erHvor meget?Mia. kr. -ultimo 200932,4Tæller med i opgørel-sen af de offentligerestancer på finanslo-ven?Ja

Inddriveligerestancer

De beløb, som SKAT fortsat vurderer, kan inddrives– både person- og virksomhedsrestancer.Der tages ikke hensyn til om en skyldner er underlavindkomst og derfor ikke har nogen betalingsevne.Inddrivelige restancer omfatter derfor både kravsom SKAT aktuelt kan inddrive, og krav som SKATfortsat vurderer at kunne inddrive på et seneretidspunkt.De virksomhedsrestancer som forgæves er forsøgtinddrevet med alle til rådighed værende inddrivel-sesmidler.De personrestancer som forgæves er forsøgt inddre-vet med alle til rådighed værende inddrivelsesmid-ler.Virksomhedsrestancer som er forsøgt inddrevet.Virksomheden er lukket men den tidligere indehaveraf virksomheden skylder stadig beløbet.

Ikke-inddriveligerestancerUerholdeligerestancerRUF restancer

19,6

Nej

14,9

Nej

Er en del af deuerholdeligerestancer

Nej

Boksen angiver sammensætningen af de offentlige restancer opgjort pr. den31.12.2009. Kolonnen til højre angiver, om den enkelte restancetype tæller med iforbindelse med opgørelsen af, om opstillede restance-resultatmål på finanslo-vens § 9, Skatteministeriet, er nået, jf. Anmærkninger til § 9, note 4 og 5.1Faktaboksens angivelse af inddrivelige restancer ultimo 2009 (32,4 mia. kr.) sva-rer til lagkagens angivelse af inddrivelige restancer ultimo 2010 (36 mia. kr.).Faktaboksens angivelse af ikke inddrivelige restancer ultimo 2009 (19,6 mia. kr.)svarer til lagkagens angivelse af parkerede virksomhedsrestancer ultimo 2010(22 mia. kr.).Faktaboksens angivelse af uerholdelige restancer ultimo 2009 (14,9 mia. kr.)svarer til lagkagens angivelse af parkerede personrestancer ultimo 2010 (15 mia.kr.).

1

Disse resultatmål figurerer på finanslovene til og med finansloven for 2011.