Skatteudvalget 2011-12

SAU Alm.del

Offentligt

Talepapir til brug ved besvarelse af SAU alm. del spørgsmål Q,

R, S, T, og U fra Skatteudvalget – samråd den 1. marts 2012.

Spørgsmål Q:

Ministeren bedes forklare, hvorfor regeringen opgiver at inddrivegæld til det offentlige for så stort et beløb som 37 mia. kr., som om-talt i f.eks. Politiken den 24. januar 2012 ”Minister opgiver gæld for37 mia.”? Herunder bedes ministeren forholde sig til logikken i atopgive gældsinddrivelse samtidig med, at regeringen opkræver nyeskatter og afgifter. Ville det ikke være mere logisk at bruge kræfter-ne på at inddrive de skatter og afgifter, som allerede er vedtaget?Svar:

Jeg er glad for at være indkaldt til samråd. Det giver mig nemligendnu en chance for at rede misforståelserne ud og forklare hvordantingene rent faktisk hænger sammen. Det synes jeg, at der er et stortbehov for efter den store mediebevågenhed.Side 2

I Finansudvalget i sidste uge havde jeg også lejlighed at redegørefor sagen, og jeg har netop oversendt min besvarelse af ca. 40spørgsmål, som Skatteudvalget har stillet om samme emne forud fordet her samråd.

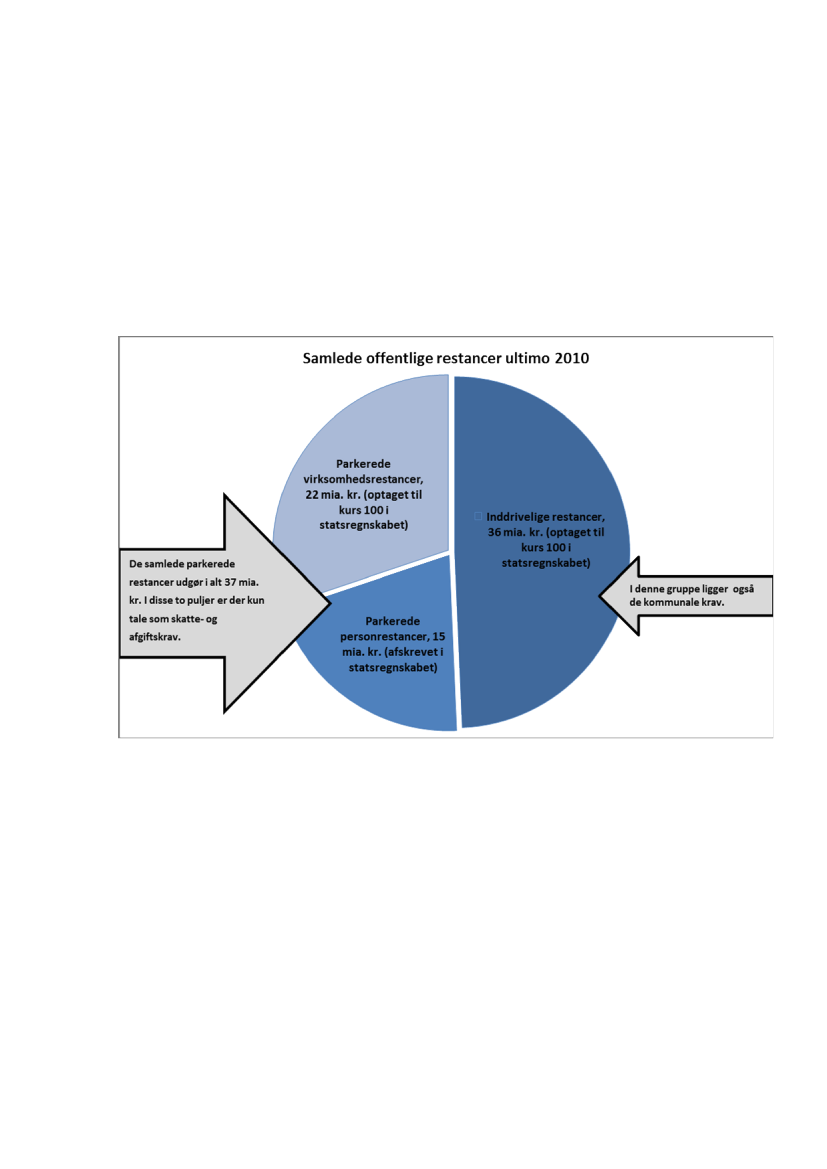

Lad mig først og fremmest slå fast en gang for alle, at hverken jegeller regeringen opgiver at inddrive halvdelen (dvs. ca. 37 mia. kr.) -af de godt 73 mia. kr., som borgere og virksomheder ved udgangenaf 2010 skylder samfundet. Det er sådan, at borgere og virksomhe-der selvfølgelig skal betale det, de skylder.

Der er dog rigtig gode og fornuftige grunde til, at der ikke aktivtinddrives på de ca. 37 mia. kr. Men inden jeg kommer nærmere indpå disse grunde, vil jeg godt visuelt vise, hvordan tingene hængersammen. Jeg vil nemlig gerne en gang for alle demontere påstandenom, at halvdelen er de offentlige restancer er opgivet. Det er ikketilfældet.

Side 3

Jeg har derfor i dagens anledning, ligesom jeg også tillod mig i Fi-nansudvalget, taget en lagkage med, som I har fået udleveret.

Som I kan se på lagkagen udgør de samlede offentlige restancer ca.73 mia. kr. Den lagkage kan vi groft sagt dele op i to lige store dele.Halvdelen af lagkagen består af inddrivelige restancer og halvdelenbestår af parkerede restancer.

Side 4

Hvis vi først ser på de inddrivelige restancer dem der udgør ca. 36mia. kr. på tegningen – så er der tale om de restancer, der er underaktiv inddrivelse, dvs. der afvikles på restancen enten frivilligt ellerunder tvang. Vi laver betalingsaftaler, lønindeholdelse, foretager ud-læg indenfor de rammer og muligheder som loven giver SKAT.

I denne del af lagkagen ligger alle de kommunale restancer. Dekommunale restancer udgør i dag ca. 8,8 mia. kr. og afskrives ikke,så længe der er udsigt til at få pengene hjem.

Det er dog ikke alle restancer i den del af lagkagen, som der kom-mer penge ind på hele tiden. Nogle af restancerne ligger i kø pågrund af bedre prioriterede krav, der skal betales først, og andrekrav venter på, at skyldneren får betalingsevne. Skyldner er måskearbejdsløs og på kontanthjælp og har ikke penge til at afvikle på singæld i en periode. Dette er helt normale vilkår for den aktive restan-ceinddrivelse. Restancer overvåges aktivt og inddrivelsen genopta-

Side 5

ges, så snart der konstateres betalingsevne, eller når de bedre priori-terede krav er betalt.

Den anden del af lagkagen består af parkerede krav – de ca. 37 mia.kr. som pressen fik galt i halsen og troede var endeligt opgivet. Deter de ikke.

De 37 mia. kr. består ene og alene af skatter og afgifter, som der ik-ke er mulighed for aktivt at inddrive på for tiden. Ca. 22 mia. af de37 mia. kr. stammer fra virksomheder, og de resterende ca. 15 mia.kr. stammer fra personer.

Der er tale om restancer f.eks. i forbindelse med retssager, hvor enborger eller virksomhed har klaget over en skattesag. Så længe kla-gen ikke er afgjort, inddriver vi som hovedregel ikke.

Side 6

Jeg går ud fra, at vi kan blive enige om, at det er fornuftigt og rime-ligt, når det af lovgivningen fremgår, at vi i disse situationer afven-ter domstolenes afgørelse, så grundlaget for, om der foreligger etkrav til inddrivelse, er afklaret.

Der kan også være tale om en restance fra en virksomhed, der erunder konkursbehandling eller betalingsstandsning, og hvor ejerenhar svært ved at betale enhver sit. Der må vi vente til ejeren igen erkommet økonomisk på fode og kan afvikle sin gæld.

Også i disse tilfælde er det åbenbart fornuftigt og rimeligt at be-rostille inddrivelsen, indtil der er klarhed over virksomhedens øko-nomiske situation. Det tror jeg også, vi alle kan være enige om.

Men SKATovervåger restancerne løbende og inddriver igen, når oghvis skyldner bliver i stand til at betale. Med andre ord kommer sa-

Side 7

gerne tilbage i loopet igen, når betingelserne for at genoptage denaktive inddrivelse er til stede.

Jeg håber, at jeg nu én gang for alle har fået manet til jorden, at derer kastet 37 mia. kr. i graven. Restancer skal betales og krav natur-ligvis ikke opgives. Der gennemføres differentieret inddrivelse påalle 73 mia. kr. dog målrettet mod den del af restancerne, hvor derer mest at komme efter.

Jeg har i dag taget afsæt i restancetallene for 2010, som pressen ogalle spørgsmålene fra Skatteudvalget har drejet sig om. Uanset omdet er 2010, 2011 tal eller tal fra tidligere år, så er fordelingen mel-lem de inddrivelige og parkerede restancer den samme – sådan halvthalvt.

Spørgeren har også bedt mig om, at jeg forholder mig til logikken iat opgive gældsinddrivelse samtidig med, at regeringen opkræver

Side 8

nye skatter og afgifter. Vil det ikke være mere logisk at bruge kræf-terne på at inddrive de skatter og afgifter, som allerede er vedtaget,bliver der spurgt om?Præmissen for spørgsmålet er forkert, da de 37 mia. kr. ikke er op-givet. Der er ingen modstrid mellem regeringens fokus på inddrivel-se og fornuftige skattepolitik.Når det er sagt, er der for mig at se slet ingen logisk sammenhæng iat opgive at opkræve nye skatter og afgifter, fordi de tidligere op-krævede skatter og afgifter ikke er betalt fuldt ud. Det er heller ikkeen praksis som den tidligere regering og deres støtteparti har fulgtpå trods af et proklameret skattestop.

Det er da heldigvis kun et fåtal af de skattepligtige borgere og virk-somheder, der ikke betaler deres skatter og afgifter til tiden. Detgælder både de skatter og afgifter, der allerede er vedtaget, og denye som vil blive vedtaget. Det giver derfor ikke nogen mening,hvis regeringen opgiver den del af butikken, der skal være med til at

Side 9

betale for vores velfærdssamfund. Den offentlige gæld giver et storthul i statskassen, men det vil medføre et endnu større hul, hvis viikke via eksisterende skatter og afgifter forsøger at finansiere voressamfund. Derfor er der fokus på opkrævning og inddrivelse af alleskatter- og afgifter – nye som gamle.

Spørgsmål R:

Ministeren bedes uddybe, hvilke præmisser der skal være opfyldt,før det opgives at inddrive et skyldigt beløb? Vil det f.eks. blive op-givet at inddrive en ubetalt parkeringsbøde hos en 20-årig, som bur-de kunne blive i stand til at betale bøden i løbet af vedkommendeslevetid.Svar:

Præmisserne for hvornår SKAT endeligt opgiver at inddrive et kravog afskriver kravet, følger af §16 i lov om inddrivelse af gæld til detSide 10

offentlige. En lovgivning som sætter rammen, og som SKAT forval-ter med meget stor forsigtighed.

Når et krav endeligt afskrives, er udgangspunkt altid en vurdering afom inddrivelse af kravet er åbenbart formålsløs eller forbundet meduforholdsmæssige store omkostninger. Der lægges også vægt på,om der sker betaling på selve kravet eller på andre krav, som SKAThar til inddrivelse hos skyldner. Der lægges vægt på, om de inddri-velsesværktøjer, som SKAT har til rådighed har været brugt overfor skyldner, om skyldner ejer aktiver af nogen art og sidst men ikkemindst, om skyldner har en betalingsevne. Det er altså en samletvurdering af hele sagen, der er afgørende for om der afskrives ellerej. Derfor er det også svært at sige noget konkret om de eksempler,spørgeren fremhæver.

Side 11

Ministeren bedes redegøre for i hvor høj grad opgivelsen af at ind-drive gæld for 37 mia. kr. skyldes det manglende it-system, og hvor-for man i givet fald ikke ansætter nogle flere medarbejdere, indtilsystemet er klar, idet man - gældens størrelse taget i betragtning –burde kunne ansætte en del medarbejdere til at foretage gældsind-drivelse, før der ville være tale om en negativ forrentning.

Svar:

Bare for at gentage en vigtig pointe. Jeg har ikke opgivet de 37 mia.kr., og præmissen for spørgsmålet er derfor grundlæggende forkert.Præmissen havde også været forkert, hvis de 37 mia. kr. rent faktiskvar opgivet. Der er nemlig ikke nogen direkte sammenhæng mellemet nyt it-system og opgivelsen af at inddrive krav. Så simpelt hæn-ger tingene ikke sammen.Det er klart, at et nyt it-system vil kunne gøre inddrivelsen mere ef-fektiv. Men i den periode, hvor vi har manglet it-systemet, har vi jo

Side 12

holdt flere folk på opgaven. Det er altså ikke sådan, at vi ikke ind-driver, mens vi venter på det nye it-system. Naturligvis gør vi det.

Jeg gør mig til gengæld ingen illusion om, at det er en let opgave atvende udviklingen med eller uden et nyt inddrivelsessystem. Jeg serde stigende offentlige restancer som et meget alvorligt problem. Deter magtpåliggende for mig, at vi sætter alt ind på at inddrive de of-fentlige restancer trods vanskelige vilkår. Antallet af konkurser ogtvangsauktioner stiger. Den finansielle sektor strammer deres ud-lånsbetingelser, og arbejdsløsheden er fortsat meget høj. Det er bareet svært udgangspunkt, når restanceudviklingen skal vendes.

Derfor er det ogsåvigtigt, at lov, it og personaleressourcer sættesrigtigt sammen. Alt skal i spil og hænge rigtigt sammen, hvis re-stanceudviklingen skal vendes.

Side 13

Og derfor sætter regeringen også i 2012 stort fokus ind på dette om-råde for at nedbringe restancerne til det offentlige. Som jeg vilkomme ind på, når jeg besvarer spørgsmål T, er der løbende iværk-sat en række initiativer til at øge effekten af Skatteministeriets ind-drivelsesarbejde, og vi fortsætter arbejdet ufortrødent, og styrker i2012 området med målrettede indsatser og ressourcer.

Spørgsmål T:

Ministeren bedes redegøre for, hvordan Skat inddriver, og agter atinddrive, gæld, mens man afventer færdiggørelsen af det nyeit-system.Svar:

Jeg skal være helt ærlig og sige, at inddrivelsesområdet er en storudfordring, og som jeg nævnte, ser jeg og regeringen med stor alvorpå situationen. Vi taler her om ganske betydelige beløb, som mang-ler i de offentlige kasser – det er både hos kommunerne og i staten.Side 14

Det er vigtigt at huske på, at inddrivelse er sidste led i fødekæden,og jo færre stats- og kommunale krav, der når til inddrivelse, jo bed-re er det for den samlede offentlige økonomi. Det gælder derfor omat sætte ind så tidligt som muligt og på alle områder forebygge, atden offentlige gæld stiger.

Derfor sætter SKAT i 2012 fokus på, at både personer og virksom-heder betaler det de skal, således at efterbetaling af moms og skatteri videst mulige omfang undgås. Efteropkrævninger øger risikoen forrestancer. En sådan målrettet indsats er mulig, hvor SKAT selv erfordringshaver.

Med de eksterne fordringshavere herunder ikke mindst kommuner-ne, er det derimod af afgørende betydning at skabe en god dialog.Skatteministeriet er nu gået i tæt samarbejde med KøbenhavnsKommune. Opkrævning og inddrivelse er et fælles ansvar at løfte,og skal passe sammen som hånd i handske. Derfor er det vigtigt at

Side 15

processerne på begge sider af hegnet så at sige tilpasses hinanden,således at vi får størst effekt samlet set.

På trods af den forebyggende indsats gør jeg mig som sagt ingen il-lusioner om, at det er en let opgave at vende udviklingen. Når manser på restanceudviklingen over en årrække, er det jo tydeligt, at dentidligere regering også har haft ganske væsentlige udfordringer pådette område.

Det er i mine øjne et fælles ansvar for regeringen og Folketingetspartier at samarbejde om at skaffe de fornødne rammer og vilkår,der er nødvendige for – dels at stoppe tilgangen af restancer – delsat nedbringe de restancer, der allerede er. Jeg vil derfor gerne appel-lere til et fælles bredt fokus på, at vi får nedbragt restancerne til detoffentlige.

Side 16

Det er magtpåliggende for mig, at vi sætter alt ind på at inddrive deoffentlige restancer trods vanskelige vilkår. Skatteministeriets styr-ker derfor i 2012 området med målrettede indsatser og ressourcer.

Det helt overordnede mål for vores inddrivelsesarbejde er at få alleskyldnere – både personer og virksomheder – der har betalingsevne,til at afvikle på deres gæld.

Sideløbende med det generelle inddrivelsesarbejde vil der derforogså i 2012 blive sat ind med ekstraordinære indsatser på udvalgterestanceområder. Dette afspejler sig i indsats- og inddrivelsesplanenfor 2012.

Og i netop indsats- og inddrivelsesplanen for 2012 har vi målrettetekstra ressourcer til forskellige projekter, der kan styrke den samle-de inddrivelse af de offentlige restancer. Projekterne ligger godt itråd med de initiativer, der allerede er sat i gang.

Side 17

For at summere helt op har vi sat ind på følgende områder:

For det første

har vi på erhvervsområdet fokus på konsekventbrug af RKI overfor de mindre erhvervsrestancer. Hvis det ik-ke har nogen effekt følger vi op med fogedforretninger påvirksomhedernes adresser. Erfaringen viser faktisk, at det er eteffektivt værktøj og omkring 40 pct. af skyldnerne reagereralene på truslen om at blive indberettet til RKI.

For det andet

lægger vi stort pres på de virksomheder, somhar store erhvervsrestancer. Hvis der ikke betales – ja såkommer vores fogeder på besøg ude i virksomhederne. Snorener kort, og det skal den også være.

Side 18

For det tredje

sætter vi på personområdet målrettet og hurtigtind med lønindeholdelse, der er det hurtigste, billigste og mesteffektive inddrivelsesværktøj, der kan bruges overfor personermed lønindkomst. En næsten fuldautomatisk proces baseret påden enkelte skyldners betalingsevne.

Vi har taget fat i begge ender af indkomstskalaen og målretterindsatsen mod både dem med ekstra store lønindkomster ogdem uden de store midler.

Vi gør brug af indsatsen ”særskilt lønindeholdelse”, der giveros lov til for udvalgte restancearter at lønindeholde skyldnereuanset indkomstforhold og uanset de i forvejen er under al-mindelig lønindeholdelse. Det drejer sig blandt andet om li-cens, kommunale parkeringsafgifter, kontrolafgifter. Da vi sat-te damp under de nye regler i efteråret var udgangspunktet atca. 140.000 potentielle skyldnere kunne bliver omfattet af sær-

Side 19

skilt lønindeholdelse. Ved udgangen af 2011 har SKAT haftfat i næsten alle skyldnere. Vores mål i 2012 er at sørge for atnye skyldnere straks sættes i løntræk.

For det fjerde

og meget vigtige punkt vil vi i 2012 sætte fo-kus på de personlige skyldnere, der ikke har nogen lønind-komst, men forsømmer at få betalt deres B-skat til tiden. Detvil typisk være skyldnere med liberale erhverv og kunstnere,forfattere osv.

Sidst men ikke mindst har jeg fokus på at skabe en god dialogmed alle de offentlige myndigheder, herunder kommunerne,som vi inddriver restancer for. Opkrævning og inddrivelse eret fælles ansvar, og skal passe sammen som hånd i handske.Derfor er det vigtigt at processerne på begge sider af hegnettilpasses, som jeg også har været inde på, for at sikre størstmulig samlet effekt.

Side 20

På samrådet i Finansudvalget i sidste uge blev det antydet, atSKATs inddrivelse bare er videreførelse af de indsatser, som dentidligere regering har taget.

Jeg vil meget gerne slå fast, at inddrivelsen i dag sker på grundlag afog inden for rammerne af inddrivelsesloven, som blev vedtaget un-der den tidligere regering, men vel at mærke med en bred tilslutningfra det daværende Folketing.

Så jeg vil understrege, at hvis man skal gøre en afgørende forskel pådette område – altså inddrivelsen - handler det ikke blot om at fåvedtaget en masse ny lovgivning eller skaffe nye værktøjer. Dethandler i høj grad også om, hvordan man udnytter de værktøjer lov-givningen giver os, og anvender ressourcerne, så vi løser opgaven

Side 21

bedst muligt. Det gælder om at vælge de rigtige værktøjer i forholdtil de forskellige skyldnere og deres restancer. Derved målrettes ogøges effekten af indsatserne.

Der skal til gengæld ikke herske tvivl om, at den nuværende rege-ring ser med stor alvor på de fortsat stigende offentlige restancer.Derfor er det også på Finansloven 2012 tilført inddrivelsesområdetyderligere ressourcer med 110 årsværk. Der skal anvendes til enmålrettet indsats mod de områder, hvor det vurderes, at pengene kaninddrives, og som jeg netop har redegjort for.

Når dette er sagt, må udsagnet ikke misforstås derhen, at den nyeregering ikke i videst mulige omfang ønsker at skabe de bedste ogmest effektive rammer for at inddrive de offentlige restancer. Derforvil der også fremadrettet være stor fokus i regeringen på blandt an-det at få afklaret, hvorvidt eventuelle lovændringer kan gøre en for-skel.

Side 22

Spørgsmål U:

Hvilke konsekvenser har det fået eller vil det få for leverandøren afit-systemet, at det er væsentligt forsinket? Herunder bedes oplyst,hvilke muligheder der er indbygget i kontrakten mht. at kunne tilde-le leverandøren bøder og at kunne opsige kontrakten.Svar:

Først og fremmest vil jeg gerne slå fast, at der arbejdes målrettet påat undgå væsentlige forsinkelser af det nye inddrivelsessystem.Jeg har lige inden årsskiftet orienteret Finansudvalget om, at jeg såtidligt som muligt i første kvartal 2012 vil præsentere et nyt akt-stykke på systemmoderniseringens fase 2. Jeg orienterede også om,at jeg havde igangsat en ekstern konsulentanalyse af forudsætningerog rammer for gennemførselen af it-udviklingsprojekter i Skattemi-Side 23

nisteriet. Inden udgangen af første kvartal 2012, vil Finansudvalgetog Skatteudvalget naturligvis blive orienteret, som jeg tidligere harstillet i udsigt.

Vi har naturligvis brug for et bedre inddrivelsessystem for at løseopgaven mere effektivt. Det nye inddrivelsessystem er dog ikke enslags mirakelkur, der kan vende restanceudviklingen over natten,men det nye system er en vigtig medvirkende faktor.

Som i et hvert andet kontraktsforhold har Skatteministeriet mulig-hed for at reagere, når levering er forsinket. Leverandøren af syste-met kan sættes i bod, ligesom kontrakten åbner muligt for helt atkunne opsiges.

Skatteministeriets inddrivelsessystem leveres af to leverandører.Den ene leverandør (KMD) er afhængig af leverancen fra den anden

Side 24

(CSC). Det er leverancen fra CSC, der er forsinket. Og derfor harSkatteministeriet pålagt CSC at betale bod for forsinkelsen.

Skatteministeriet kunne have valgt helt at opsige kontrakten overforCSC på grund af forsinkelsen, men har valgt ikke at gøre dette. Der-imod insisterer vi på, at der er det fornødne pres på it-leverandørerne til at leveresystemet.