Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-118-0112Dato:30. marts 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 412 af 28. februar2012. Spørgsmålet er stillet efter ønske fra Torsten SchackPedersen (V).(Alm. del).

Thor Möger Pedersen/Thomas Larsen

Spørgsmål 412:Vil ministeren med udgangspunkt i samme opgørelsesmetode som i mini-sterens besvarelse af SAU alm. del. – spm. 311 af 27. januar 2012 fremsende en opgørelse,der viser antallet af samtlige planlagte og vedtagne skatte- og afgiftsstigninger i perioden 3.oktober 2011 til 28. februar 2012, og herunder oplyse antallet fordelt på hhv. erhvervsliv ogpersoner, og oplyse hvor stort et provenu skatte- og afgiftsforhøjelserne vil indbringe varigtog i 2012, 2013, 2014 og 2015. Ministeren bedes endvidere oplyse, hvor mange skatte- ogafgiftsstigninger i gennemsnit det svarer til pr. måned under SRSF-regeringen i den pågæl-dende periode.

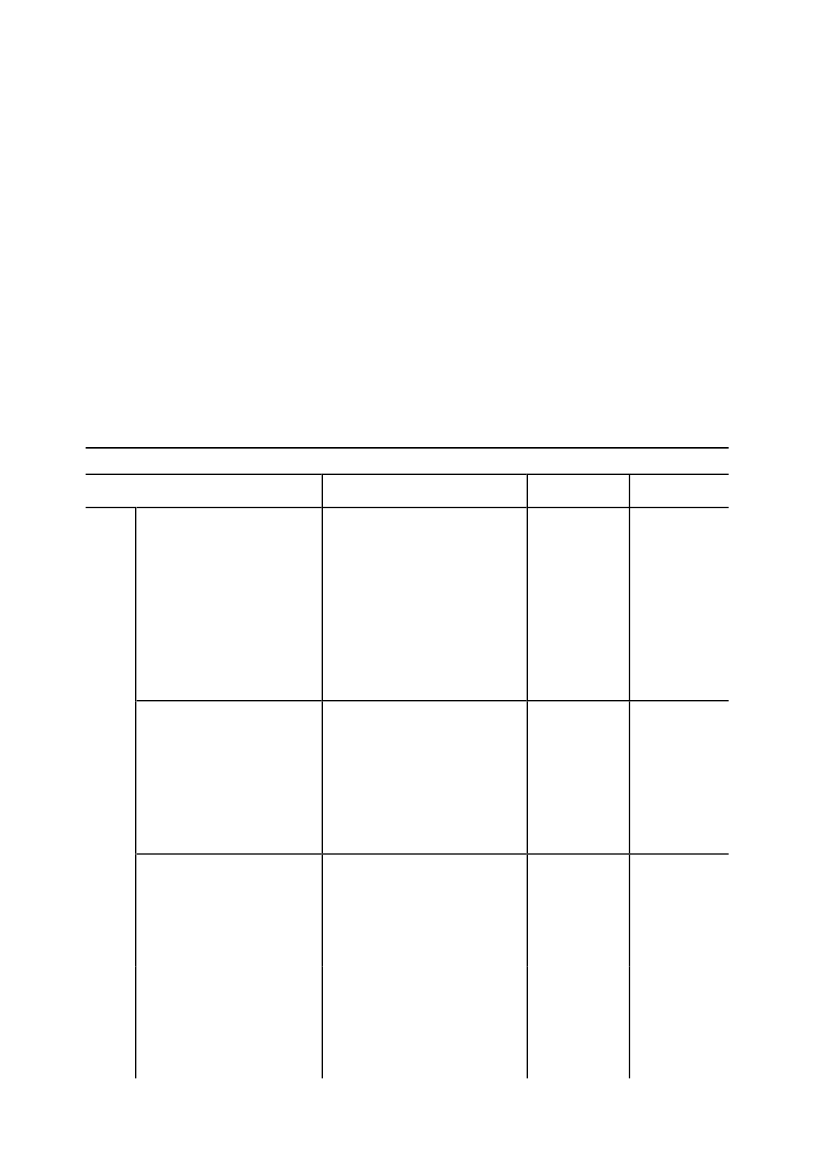

Svar:Itabellen nedenfor findes en oversigt over vedtagne skatte- og afgiftsforhøjelser fra SRSF-regeringens tiltrædelse og frem til d. 28. februar 2012. Der henvises til besvarelsen af alm.del spørgsmål nr. 440, Folketingsåret 2010-11, med hensyn til de anvendte principper foropgørelsen af skatte- og afgiftsforhøjelser.Folketingsåret 2011/2012LovforslagL 28Elementer med skatte- og af-giftsforhøjelsera. Loft over ratepensioner mv.nedsættes til 50.000 kr. b. Stan-dardiseret omkostningstillæg på0,3 pct. af pensionsafkastskatte-grundlagetMerprovenuBemærkninger

Forslag til lov om ændring afpensionsafkastbeskatningslo-ven og pensionsbeskatningslo-ven.(Beskatning af en standardise-ret sats for formueforvaltnings-omkostninger udmøntet ved enforhøjelse af skattesatsen forpensionsafkast, nedsættelse afloftet for indbetalinger til rate-pension og ophørende alders-pension m.v.).Sats for pengetankgrænsen ændresL 30 A Forslag til lov om ændring aftil 50 pct.aktieavancebeskatningsloven,dødsboskatteloven, pensions-beskatningsloven, virksom-hedsskatteloven og lov om ind-skud på etableringskonto ogiværksætterkonto

Varig virkning FL12520 mio. kr.Umiddelbarprovenuvirkningi 2012-2015 erhhv. 3.010,3.040, 2.710 og2.540 mio.kr.

Varig virkning FL1225 mio. kr.Umiddelbarprovenuvirkningi 2012-2015 erhhv. 40, 60, 75og 75 mio. kr.

L 30 B Forslag til lov om ændring afselskabsskatteloven.(Justering af rentefradragsbe-grænsningsreglerne).

L 31

Forslag til lov om ændring afligningsloven og forskelligeandre love.(Afskaffelse af multimediebe-skatningen, ophævelse af skat-tebegunstigelsen for medarbej-deraktieordninger, ophævelse

Varig virkning FL12250 mio. kr.Umiddelbarprovenuvirkningi 2012-2015 erhhv. 0, 0, 30 og60 mio.kr.a. Ophævelse af skattebegunstigel- Varig virkning FL12620 mio. kr.sen af medarbejderaktier. b. Op-Umiddelbarhævelse af skattefritagelsen forprovenuvirkningarbejdsgiverbetalte sundhedsfor-sikringer. c. Lønsumsafgift på ak- i 2012-2015 erhhv. 890, 3.640,tieaflønning. d. Justering af Bo-890 og 890 mio.ligJobordningen.Ophævelse af § 20-reguleringen irentefradragsbegrænsningsregler-ne.Side 2

L 32

af skattefritagelse for arbejds-giverbetalte sundhedsforsikrin-ger m.v., lønsumsafgiftspligtfor aflønning i aktier og købe-og tegningsretter til aktier m.v.,justering af BoligJobordningen,ophævelse af loftet over børne-og ungeydelsen og tillæg tilgrøn check m.v.)Afgiftssatsen sættes op til 25 kr.Forslag til lov om ændring afpr. kg NOx.lov om afgift af kvælstofoxi-der, lov om energiafgift af mi-neralolieprodukter m.v. og lovom afgift af naturgas og bygas.(Højere afgift på luftforureningfra NOx m.v.)

kr.

L 33

L 34

Varig virkning FL12195 mio. kr.Umiddelbarprovenuvirkningi 2012-2015 erhhv. 405, 790,770 og 755 mio.kr.a. Forhøjelse af afgift på chokola- Varig virkning FL12Forslag til lov om ændring af965 mio. kr.chokoladeafgiftsloven, tobaks- de mv. b. Forhøjelse af afgift påafgiftsloven, øl- og vinafgifts- konsum-is. c. Forhøjelse af afgift Umiddelbarloven og forskellige andre love på sukkerholdig sodavand. d. For- provenuvirkninghøjelse af ølafgift. e. Forhøjelse af i 2012-2015 erhhv. 2.005,(Afgiftsforhøjelser på chokola- vinafgift.2.005, 2.005 ogde, sukkervarer, is, sodavand,2.005 mio. kr.tobak, øl og vin)Indeksering af satserne i 2012 ogVarig virkning FL12Forslag til lov om ændring af700 mio. kr.brændstofforbrugsafgiftsloven, 2013 i: a. Brændstofforbrugsaf-Umiddelbarlov om forskellige forbrugsaf- giftsloven. b. Forbrugsafgiftslo-ven. c. Vandafgiftsloven. d. Vægt- provenuvirkninggifter, lov om afgift af led-afgiftsloven.i 2012-2015 erningsført vand og lov omhhv. 480, 960,vægtafgift af motorkøretøjer960 og 960 mio.m.v.kr.(Regulering af de løbende bil-afgifter og andre afgifter m.v.)

Opgjort på denne måde fører en optælling af skatte- og afgiftsforhøjelser i perioden til, atantallet af vedtagne forhøjelser udgør 22 – fordelt på 19 og 3 med hensyn til, hvordan deumiddelbart berører hhv. erhvervslivet og personer. Vedkommende, der formelt betaler enskat eller afgift, er ikke altid den, der bærer byrden i sidste ende, jf. bemærkninger til svaretpå alm. del spm. 311 i indeværende Folketingsår.22 skatte- og afgiftsstigninger svarer i gennemsnit til ca. 4 ½ pr. måned i den pågældendeperiode. Det svarer til gennemsnittet for VK-regeringen med Lars Løkke Rasmussen somstatsminister, jf. svar på alm. del 454 i indeværende Folketingsår.Der henvises herudover generelt til provenuoversigterne over gennemførte skatte- og af-giftslove tilbage til folketingsåret 1998/1999 på Skatteministeriets hjemmeside:http://www.skm.dk/tal_statistik/provenuoversigter/

Side 3