Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-328-0061Dato:19. marts 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 402 af 27. februar 2012.Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 402:Ministeren bedes beregne, hvad statens provenu vil være, hvis AM-bidraget kun kan fra-drages i bundskatten, og en sådan ændrings påvirkning af skatteyderne opgjort efter ind-komstdeciler.

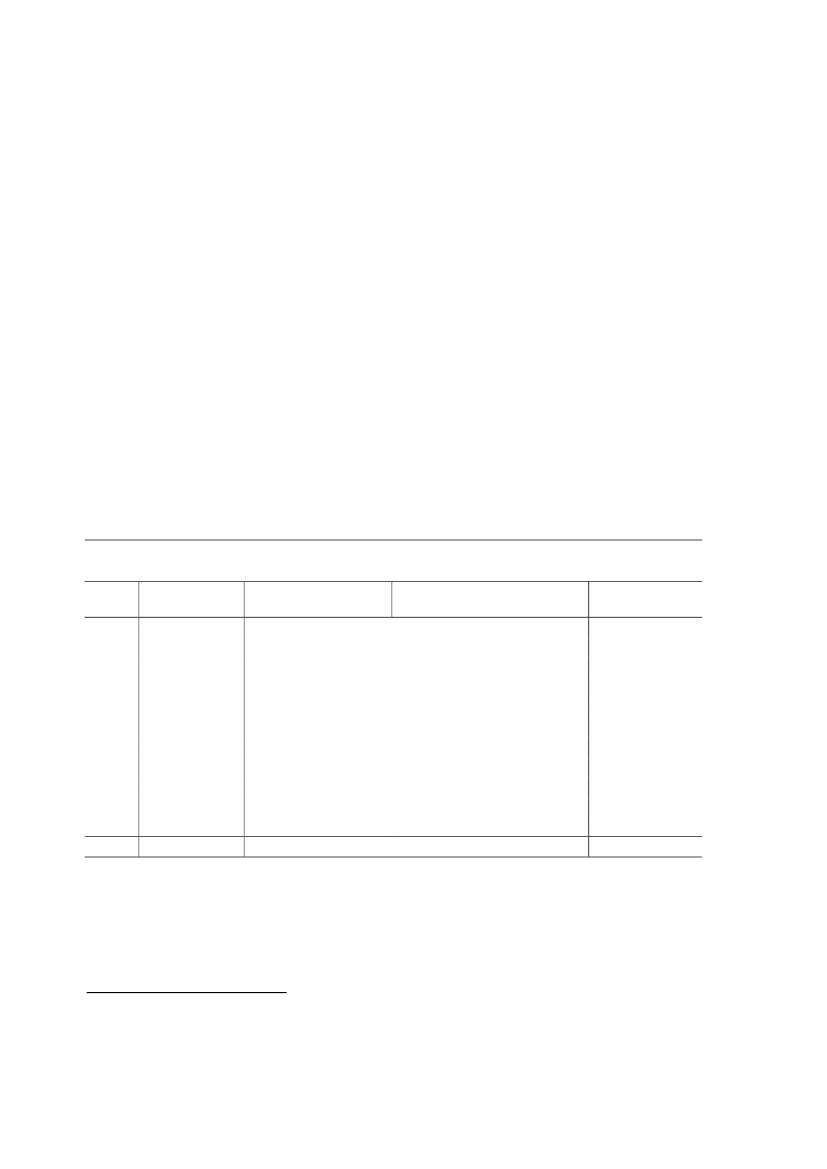

Svar:Spørgsmålet forstås således, at der spørges til de provenu- og fordelingsmæssigekonsekvenser af at ophæve fradragsretten for AM-bidrag i grundlaget for topskat, således atder alene gives fradragsret i grundlagene for de proportionale skatter – kommune- og kirke-skat, sundhedsbidrag og bundskat.I 2012 skønnes der at blive opkrævet godt 82 mia. kr. i arbejdsmarkedsbidrag. Heraf udgørca. 8 mia. kr. bidrag af indskud på arbejdsgiveradministrerede pensionsordninger.En ophævelse af fradragsretten for AM-bidraget i grundlaget for topskatten skønnes atmedføre et umiddelbart merprovenu på 5,8 mia. kr. (2012-niveau). Der er heri alene ind-regnet en ophævelse af fradragsretten for AM-bidraget, der direkte berører personers rådig-hedsbeløb, dvs. provenuskønnet er ekskl. virkningen for så vidt angår AM-bidraget på ind-skud på arbejdsgiveradministrerede pensionsordninger1).De umiddelbare provenu- og fordelingsmæssige konsekvenser på indkomstdeciler fremgåraf tabel 1.Tabel 1. Umiddelbare fordelingsmæssige konsekvenser ved en afskaffelse af fradragsret-ten for AM-bidrag i topskattegrundlaget (2012-niveau)Decil1)Decil1.2.3.4.5.6.7.8.9.10.Alle

Antal personer1.0005485485485485485485485485485485.477

Gns. rådighedsbeløbKr.61.690133.060154.370174.250194.260214.610236.800263.610301.210423.930215.780

Gns. ændring af rådighedsbeløbKr.-80-80-190-410-740-1.150-1.770-2.530-3.310-6.130-1.640

Pct.-0,1-0,1-0,1-0,2-0,4-0,5-0,8-1,0-1,1-1,5-0,8

UmiddelbartmerprovenuMio. kr.3020701202403705909001.1902.3005.840

Anm.: Lovmodelberegninger stikprøve på 3,3 pct. af befolkningen, fremskrevet i overensstemmelse med forudsætninger-ne i Økonomisk Redegørelse, december 2011.1) Fordelingsvirkningerne er vist for indkomstdeciler, hvor inddelingen på deciler er baseret på ækvivalerede disponibleindkomster. Ved ækvivalering af indkomsterne sker der en korrektion af beløbsstørrelserne, hvor der tages hensyn til for-skelle i familiestørrelse, herunder de stordriftsfordele, der er ved at være flere medlemmer i en familie.

) Det bemærkes, at en ophævelse af fradragsretten i topskattegrundlaget for AM-bidraget på indbetalinger tilarbejdsgiveradministrerede pensionsordninger vil medføre et umiddelbart likviditetstab for de omfattede per-soner, der betaler topskat. Likviditetstabet vil udgøre topskatten af det ikke-fradragsberettigede AM-bidrag afpensionsindbetalingen, som indeholdes af pensionsinstituttet og fragår i det beløb, der tilskrives depotet, idetdenne topskat skal udredes sammen med den øvrige indkomstskat.Side 2

1

Under forudsætning om, at skattestramningen ikke kompenseres, vil skattestramningen be-virke et fald i indtægterne til det offentlige i form af færre skatter og afgifter som følge afmindsket forbrug mv. Efter automatisk tilbageløb på moms og afgifter skønnes merprove-nuet at udgøre ca. 4,4 mia. kr.En afskaffelse af fradragsretten i topskattegrundlaget for AM-bidraget vil endvidere havenegative effekter på arbejdsudbuddet, svarende til et provenutab på ca. 1,8 mia. kr. Mer-provenuet efter tilbageløb på moms og afgifter samt arbejdsudbudseffekter skønnes såledesat udgøre ca. 2,6 mia. kr.

Side 3