Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-328-0061Dato: 19. marts 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 398 af 27. februar 2012.Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 398:Ministeren bedes beregne, hvad statens merudgift vil være ved at indføre et indkomstaf-hængigt årligt personfradrag på henholdsvis 6.000 kr., 12.000 kr., 18.000 kr. og 24.000 kr.,der aftrappes løbende begyndende for bruttoindkomster på 325.000 kr. og til at være heltbortfaldet ved bruttoindkomster på 375.000 kr. efter samme aftrapningsprincip som ’dengrønne check’ fra Forårspakke 2.0.

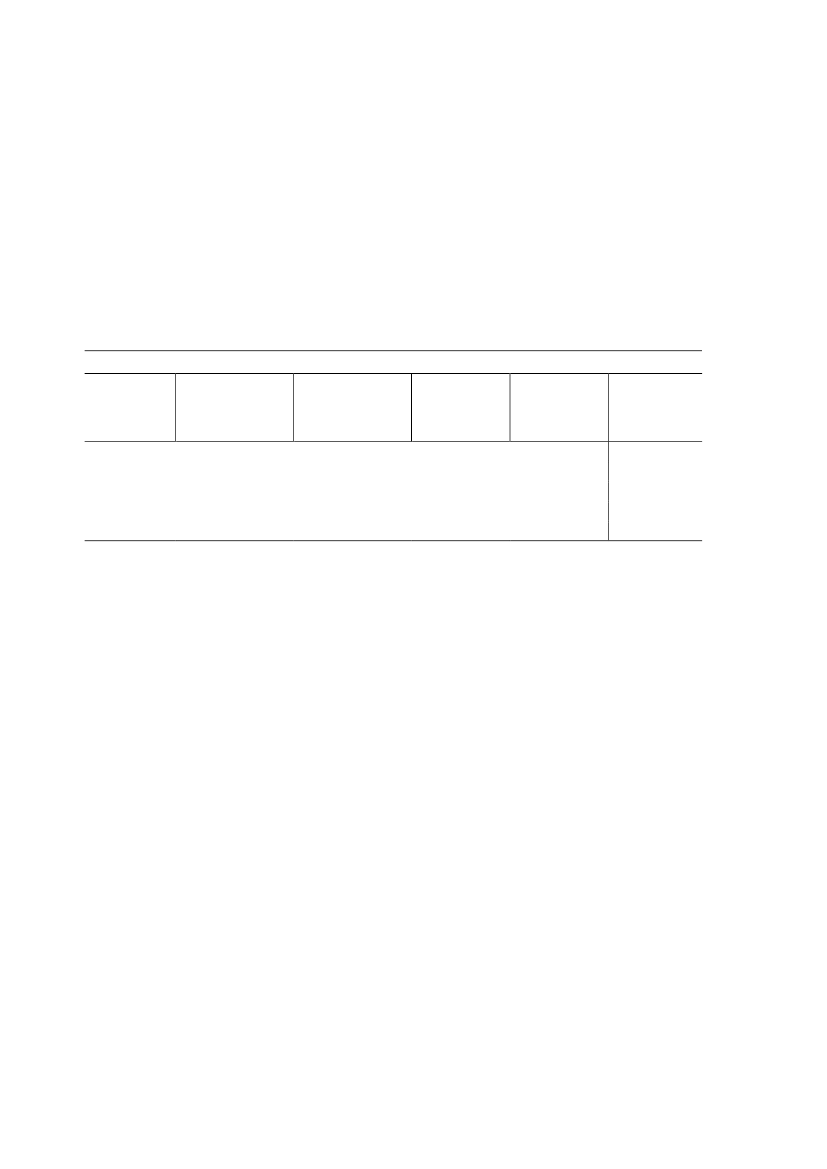

Svar:De ønskede oplysninger fremgår af tabel 1.Ved begrebet bruttoindkomster forstås indkomstgrundlaget for topskat, som er indkomst-grundlag for aftrapningen af den grønne check.Tabel 1. Provenutab ved indkomstafhængigt tillæg til personfradrag. 2012 niveau.Indkomstaf-hængigt per-sonfradrags-tillægKr.6.00012.00018.00024.000Nedre indkomst-grænse for aftrap-ning af personfra-dragstillægKr.325.000325.000325.000325.000Øvre indkomst-grænse for aftrap-ning af personfra-dragstillægKr.375.000375.000375.000375.000Aftrapnings-procentPct.12243648Marginalskatte-stigning i af-trapningsinter-valletPct.4,18,212,416,5UmiddelbartprovenutabMia. kr.6,913,820,627,4

Anm.: Lovmodelberegninger stikprøve på 3,3 pct. af befolkningen for indkomståret 2009, fremskrevet i overensstemmel-se med forudsætningerne i Økonomisk Redegørelse december 2011.

Det fremgår, at de indkomstafhængige tillæg til personfradraget vil medføre umiddelbareprovenutab på knap 7 mia. kr. til godt 27 mia. kr. Under forudsætning om, at skattenedsæt-telserne er ufinansierede, vil en del af det umiddelbare provenutab blive ført tilbage til detoffentlige i form af øgede skatter og afgifter som følge af øget forbrug mv. Efter automatisktilbageløb på moms og afgifter skønnes provenutabene ved de fire tillægsstørrelser at udgø-re hhv. ca. 5,2 mia. kr., 10,4 mia. kr., 15,6 mia. kr. og 20,7 mia. kr.Det indkomstafhængige tillæg til personfradraget vil trække arbejdsudbuddet i negativ ret-ning. Det skyldes, at arbejdsudbuddet ved en skattelettelse påvirkes på to modsatrettedemåder. Dels kan det bedre betale sig at arbejde, når skatten reduceres (substitutionseffek-ten), dels er det muligt at opretholde et uændret forbrug ved en reduktion af arbejdsudbud-det (indkomsteffekten). Når marginalskatten ikke reduceres – og det gør den kun i for enyderst begrænset persongruppe ved en forhøjelse af personfradraget – vil substitutionsef-fekten samlet være beskeden og indkomsteffekten vil dominere. Dette vil reducere arbejds-udbuddet i timer svagt samlet set for alle beskæftigede, der modtager det fulde indkomstaf-hængige tillæg til personfradraget. Herudover vil det indkomstafhængige tillæg til person-fradraget medføre en markant stigning i marginalskatten for personer, der har indkomster iaftrapningsintervallet, hvilket også reducerer arbejdsudbuddet.Desuden vil forhøjelsen af personfradraget i en vis grad påvirke tilskyndelsen til at deltagepå arbejdsmarkedet negativt i forhold til at være på overførselsindkomst (deltagelseseffek-ten), idet nettokompensationsgraden for personer på overførselsindkomster øges.

Side 2

Det skønnes, at de indkomstafhængige tillæg til personfradraget vil reducere arbejdsudbud-det med hhv. ca. 4.100, 8.300, 12.800 og 17.500 personer. Dette skønnes at svække de of-fentlige finanser med hhv. ca. 0,8 mia. kr., 1,8 mia. kr., 2,9 mia. kr. og 4,0 mia. kr.De samlede provenutab efter automatisk tilbageløb på moms og afgifter og arbejdsudbudskønnes ved de fire tillægsstørrelser dermed at udgøre hhv. ca. 6,0 mia. kr., 12,2 mia. kr.,18,5 mia. kr. og 24,7 mia. kr.

Side 3