Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-518-0245Dato:30. marts 2012

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål 372 af 23. fe-bruar 2012.(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 372:Ministeren bedes oplyse, hvilken provenueffekt det vil have, hvis man afskaffer den sær-skilte aktieindkomstbeskatning, og i stedet lader aktieindkomst indgå som en del af den al-mindelige kapitalindkomst, idet skatteloftet på positiv nettokapitalindkomst samtidig redu-ceres til 41 pct. ekskl. kirkeskat.

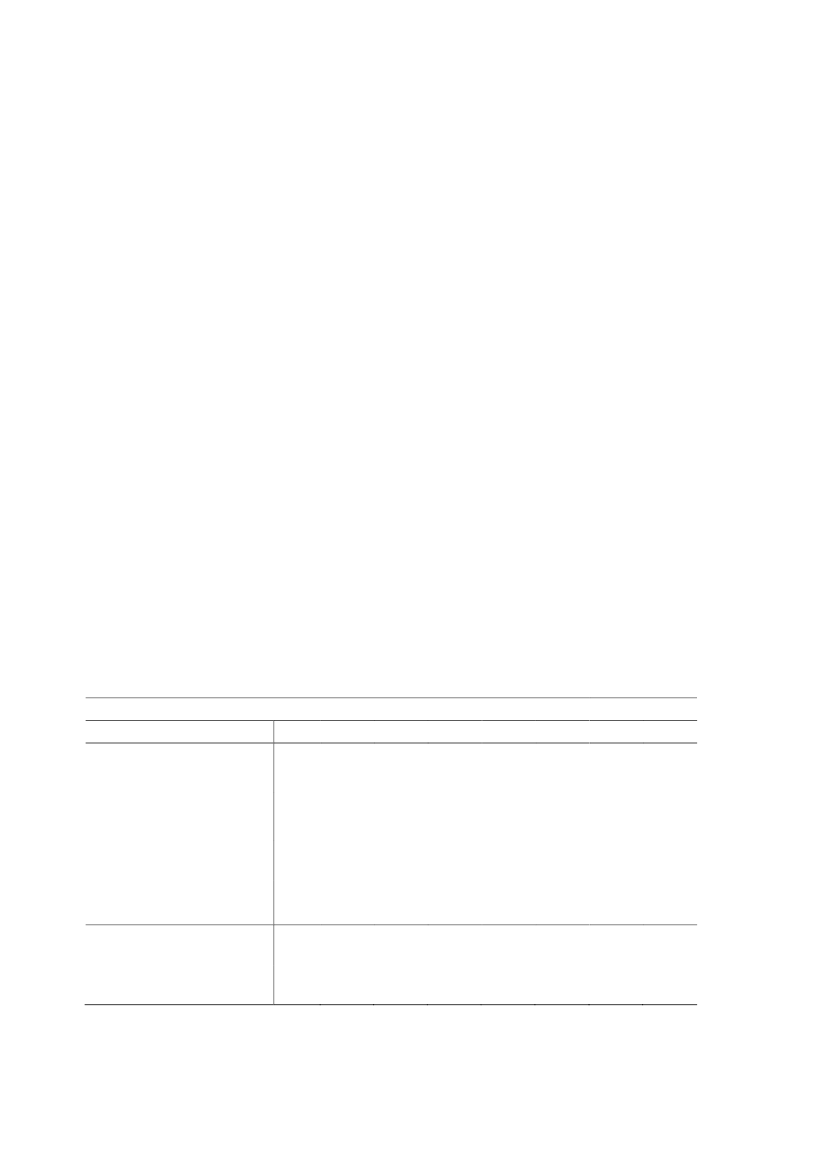

Svar:Efter gældende regler beskattes kapitalindkomst og aktieindkomst forskelligt.For kapitalindkomstens vedkommende er der fire trin for marginalskatten. Et trin for stornegativ nettokapitalindkomst, et trin for mindre negativ nettokapitalindkomst, et trin for po-sitiv nettokapitalindkomst, hvoraf der ikke betales topskat, og et trin for positiv nettokapi-talindkomst, hvoraf der betales topskat.Negativ nettokapitalindkomst indgår i grundlaget for sundhedsbidrag, kommuneskat ogkirkeskat. Dermed bliver skatteværdien 32,0 pct. i en gennemsnitskommune i 2012 (ekskl.kirkeskat). For negativ nettokapitalindkomst over 50.000 kr. (100.000 kr. for ægtefæller)reduceres skatteværdien gradvist med 1 pct.enhed årligt frem mod 2019 i takt med at sund-hedsbidraget udfases, således at den ender på 25,0 pct. i en gennemsnitskommune.Positiv nettokapitalindkomst, hvoraf der ikke betales topskat, indgår i grundlaget for bund-skat, sundhedsbidrag, kommuneskat samt kirkeskat og beskattes marginalt med 36,6 pct. ien gennemsnitskommune.Positiv nettokapitalindkomst, hvoraf der betales topskat, beskattes marginalt med 45,5 pct. i2012. Det reduceres frem til 2014 til 42,0 pct. (ekskl. kirkeskat).Aktieindkomst beskattes med 27 pct. for den del, der er under 48.300 kr. (96.600 kr. forægtefæller) og 42 pct. for den del af, der overstiger dette beløb.Tabel 1 giver en oversigt over satserne frem til 2019.Tabel 1. Beskatning af kapitalindkomst og aktieindkomst 2012-2019Pct.Negativ nettokapitalindkomst,større end 50.000/100.000 kr.Negativ nettokapitalindkomst,mindre end 50.000/100.000 kr.Positiv nettokapitalindkomst,ikke med i topskattegrundlagPositiv nettokapitalindkomst,med i topskattegrundlagAktieindkomst underprogressionsgrænse201232,0201331,0201430,0201529,0201628,0201727,0201826,0201925,0

33,036,645,527,0

33,036,643,527,0

33,036,642,027,0

33,036,642,027,0

33,036,642,027,042,0

33,036,642,027,042,0

33,036,642,027,042,0

33,036,642,027,042,0

Aktieindkomst over42,042,042,042,0progressionsgrænseAnm: Satser for beskatning af kapitalindkomst er ekskl. kirkeskat

Side 2

Ved at lade aktieindkomsten indgå i kapitalindkomsten, vil nogle opleve en stigende be-skatning og andre en faldende, alt efter størrelsen af henholdsvis aktieindkomsten og netto-kapitalindkomsten. Langt hovedparten af aktieindkomsten ville blive beskattet som positivnettokapitalindkomst med den højeste sats. Kun en beskeden del af aktieindkomsten villeblive modregnet i negativ kapitalindkomst.I 2019, hvor ændringerne i kapitalindkomstbeskatningen er fuldt indfaset, skønnes prove-nuet fra beskatning af kapitalindkomst og aktieindkomst at være uændret, hvis aktieind-komst beskattes som kapitalindkomst og skatteloftet på positiv kapitalindkomst samtidigreduceres med 1 procentpoint til 41 procent.

Side 3