Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2010-118-0049Den 6. februar 2012

TilFolketinget - Skatteudvalget

Hermed fremsendes svar på spørgsmål nr. 37 af 12. oktober 2011(Alm. del).

Thor Möger Pedersen

/Jan Muff Hansen

Side 1 af 4

Spørgsmål:

Ministeren bedes tilsende udvalget en oversigt over de bestemmel-ser og områder inden for Skatteministeriets lovgivning, hvor der er iværksatlovovervågning.Af oversigten bedes det fremgå, hvornår ministeren forventer at informere Fol-ketinget om resultatet af lovovervågningerne. Ministeren bedes endvidere over-sende en oversigt over redegørelser, notater m.v., som tidligere skatteministre iandre sammenhænge har givet tilsagn om at oversende til Skatteudvalget.Der henvises til lignende spørgsmål fra folketingssamlingen 2010-11, 1. sam-ling, SAU alm. del - spm. 3.Svar:

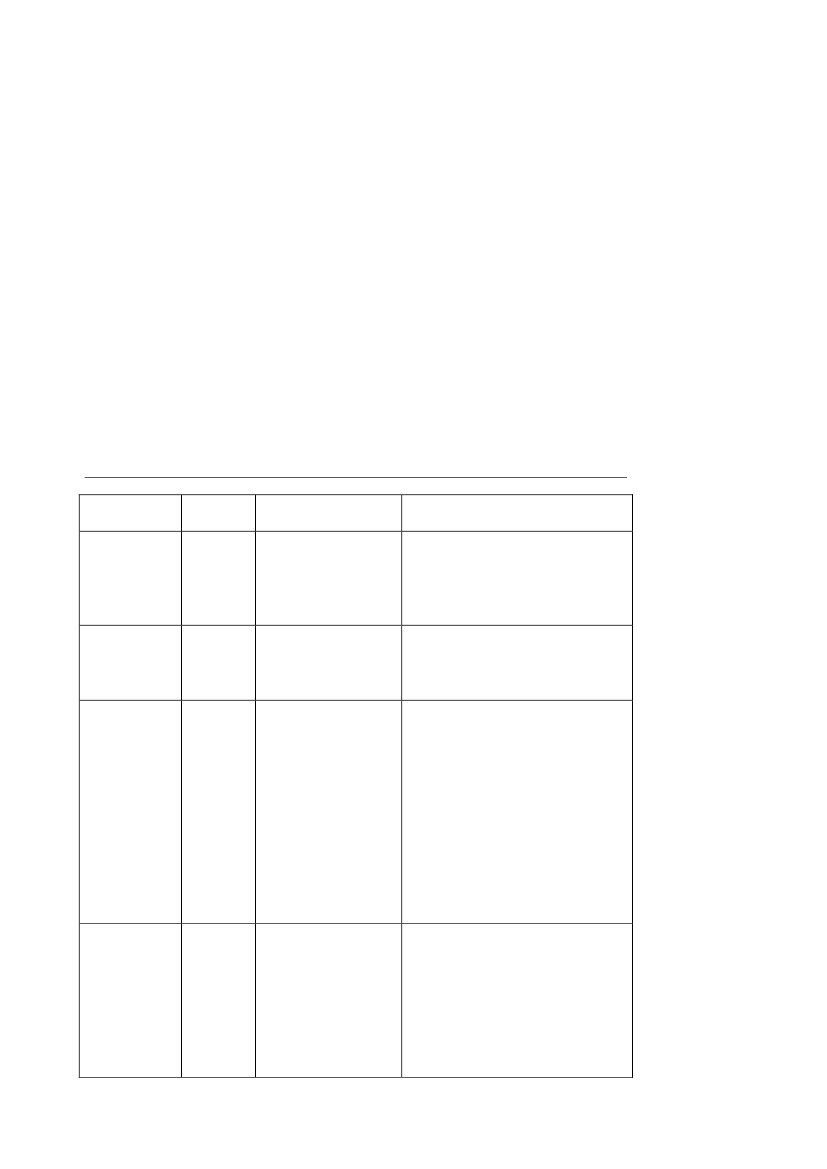

Aktuel status på lovovervågning samt oplysning om redegørelser m.v.fremgår af nedenstående oversigter:Oversigt over iværksat lovovervågning på Skatteministeriets område – status pr. 16.januar 2012Folketingsår2000/2001ForslagL 59TitelMiljøbaserede af-giftssatser (Embal-lageafgift)Modernisering afskatteadministratio-nenMulighed for fuldfradragsret for ind-skud på iværksæt-terkontoStatusI forbindelse med evt. lovgivningpå området vil der blive foretageten undersøgelse af afgiftens ef-fekt.Redegørelse er afgivet i april2011 (alm. del – bilag 180)Redegørelse om etablerings- ogiværksætterkontoordningerneforventes afgivet i 2012.2007/2008,2.samling2008/2009

L 116

L 71

2010/2011,1. samling

L 121

Forbedring af etab-lerings- og iværk-sætterkontoordnin-gerne m.v.Forhøjelse af ener-giafgifterne, afgiftpå erhvervenesenergiforbrug, af-giftsmæssig ligestil-ling af central ogdecentralkraftvar-me, afgift på smøre-Analyse af konkurrenceforholde-ne i schredderbranchen vedr. af-faldsafgiften forventes afgivet i2012.

2008/2009

L 207

Side 2 af 4

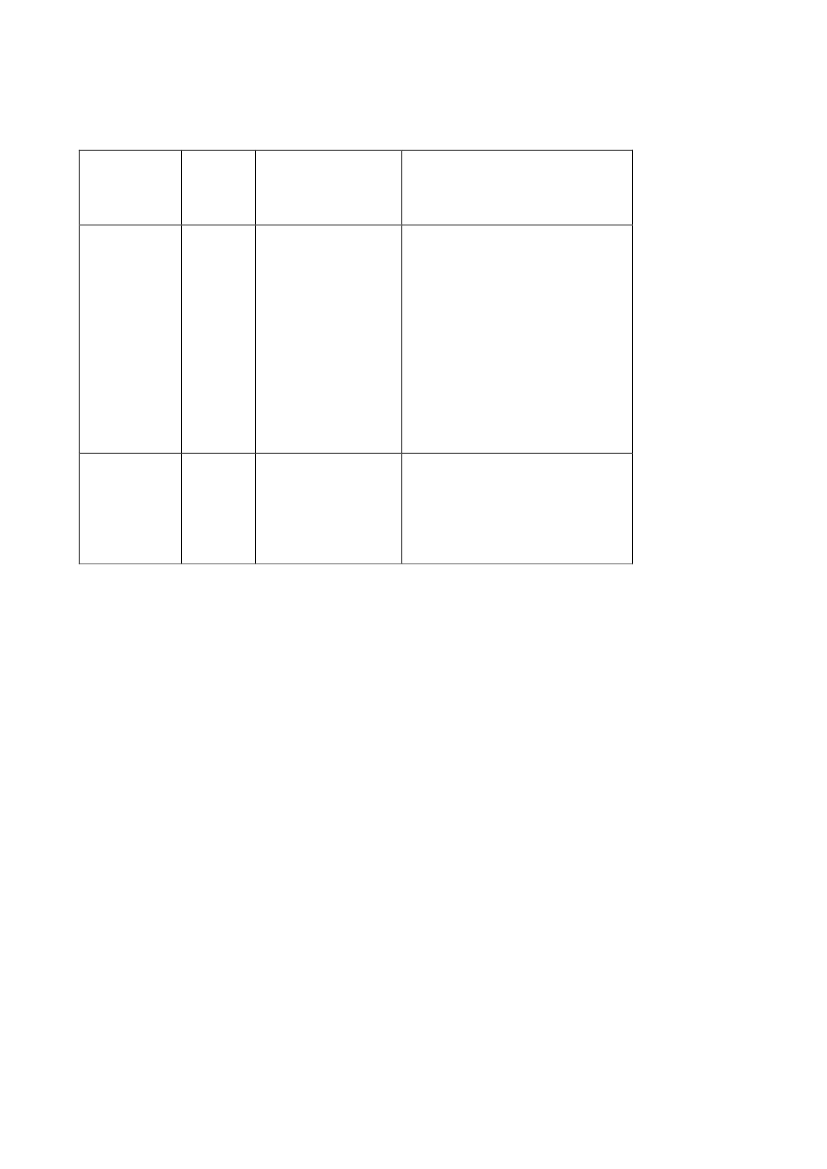

olie m.v. og forhø-jelse af affaldsaf-giften2008/2009L 207Forhøjelse af ener-giafgifterne, afgiftpå erhvervenesenergiforbrug, af-giftsmæssig ligestil-ling af central ogdecentralkraftvar-me, afgift på smøre-olie m.v. og forhø-jelse af affaldsafgif-tenÆndring af skatte-ordningen for uden-landske forskere ognøglemedarbejdereRedegørelse (Energiafgift for er-hverv og konkurrenceevne) ersendt til Skatteudvalget (alm. del,bilag 156, 17. marts 2011). Rap-portens anbefalinger er gennem-ført ved lov nr. 625 af 14. juni2011.

2010/2011

L 81

Tilsagn om i 2013 at give Skatte-udvalget en orientering om virk-ningen af ændringerne.

Oversigt over redegørelser m.v. som skatteministeren har lovet at oversende tilFolketinget – status pr. 16. januar 20121. Årlig redegørelse om omkostningsgodtgørelse

Efter skatteforvaltningslovens § 59 afgiver skatteministeren årligt en redegørel-se til Folketinget om den udgiftsmæssige udvikling m.v. i de sager, hvortil derkan ydes omkostnings-godtgørelse. Der er afgivet redegørelser for 2005, 2006,2007, 2008, 2009 og 2010. Endvidere er der tidligere afgivet tilsvarende redegø-relser i henhold til den før 2005 gældende bestemmelse i Ligningslovens § 33H.2. Kvartalsstatus for udviklingen i SKAT

Skatteministeren har i et samråd i Skatteudvalget den 22. november 2006 om fu-sionen af ToldSkat og de kommunale skatteforvaltninger lovet, at der fremoverleveres en kvartalsvis redegørelse for udviklingen i SKAT; det er senest sket for4. kvartal 2010.3. Kvartalsrapporter vedr. SKATs systemmodernisering

Finansudvalget besluttede i forbindelse med tiltrædelsen af Akt.118 af 6. april2006, at skatteministeren kvartalsvis skal fremsende en statusrapport, hvor derredegøres for udviklingen og implementeringen af systemmoderniseringens fase1. Finansudvalget besluttede endvidere i forbindelsen med tiltrædelsen afAkt.151 af 1. juni 2006, at skatteministeren kvartalsvis skal fremsende en status-rapport, hvor der redegøres for udviklingen og implementeringen af systemmo-derniseringens fase 2. Dette er senest sket for 1. kvartal 2011.

Side 3 af 4

4. Redegørelse om retssikkerhed

Skatteministeren har den 23. maj 2008 sendt Retssikkerhedsredegørelse 2007 tilSkatteudvalget. Retssikkerhedsredegørelsen for 2008 er sendt til Skatteudvalgetden 17. august 2009. Retssikkerhedsredegørelsen for 2009 er sendt til Skatteud-valget den 6. juli 2010. Redegørelsen er ikke lovet, men sendes som en servicetil udvalget. Der er ikke udarbejdet en samlet Retssikkerhedsredegørelse 2010.Fra december 2010 til december 2011 er følgende redegørelser udarbejdet: Eva-luering af Styresignaler og Retssikkerhed i SKAT, Evaluering af indsigelser,Kompetenceflader i og omkring restanceinddrivelsen, Klage- og retssagsstatistik2010, samt en tre-årig handleplan for retssikkerhed for perioden 2011 – 2014,hvis hovedfokus er Digitaliseringens betydning for Skatteministeriets virke. Re-degørelserne er på retssikkerhedschefens hjemmeside.5. Handleplanen på inddrivelsesområdet

Skatteministeren sendte den 23. september 2010 handleplan på inddrivelsesom-rådet til Skatteudvalget. Handleplanen omfatter en bred vifte af initiativer tilstyrkelse af inddrivelsen af både person- og erhvervsrestancer. Dele af planen eromfattet af aftalen mellem regeringen og Kommunernes Landsforening omkommunernes økonomi for 2011. I besvarelse af 15. oktober 2010 af spørgsmålnr. 598 gav skatteministeren Skatteudvalget tilsagn om at holde udvalget løben-de orienteret om fremdriften i og resultaterne af den samlede handleplan på ind-drivelsesområdet. I kvartalsrapport om den aktuelle situation i SKAT, 4. kvartal2010 er redegjort for fremdrift og resultater af handleplanen på inddrivelsesom-rådet. Skatteudvalget vil fortsat blive holdt orienteret om fremdriften og resulta-terne.6. Evaluering af slipordningen efter indførelsen af den elektroniske for-

skudsopgørelse

Med gennemførelsen af L 121, FT 2005-06, (Enklere forskuds- og selvangivel-sesprocedure samt frivillig indberetning af gaver m.v.) blev den elektroniskeforskudsopgørelse indført. Skatteministeren gav i forbindelse med betænknings-afgivelsen tilsagn om at indføre en såkaldt slip-ordning af hensyn til de ikke-digitale borgere. Efter denne ordning har borgerne mulighed for at tilvælge enpapirudgave af næste års forskudsopgørelse ved at udfylde en slip, som medføl-ger papirudgaven af årets forskudsopgørelse, hvis en sådan er valgt, og indsendeden til SKAT. Ordningen gælder for de forskudsopgørelser, der udsendes i2007-10. Ordningen tages herefter op til revision i 2012 for at vurdere, om an-tallet af skatteydere, som anvender ordningen, tilsiger, at ordningen fortsætter.Side 4 af 4