Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0173104Dato:4. juli 2013

TilFolketinget - SkatteudvalgetHermed sendes endeligt svar på spørgsmål 357 af 21. februar2012. Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).(Alm. del).

Holger K. Nielsen / Thomas Larsen

Spørgsmål 357Ministeren bedes give et skøn over, hvilken virkning det vil have på boligejernes økonomiskevilkår, at værdien af rentefradragsretten på boliglån gradvist udfases over en periode på tyve år.Ministeren bedes i sit svar inddrage virkningen i hvert af udfasningsårene samt i et år efter ren-tefradragsretten er fuldt udfaset. Ministeren bedes i sit svar også inddrage effekten på bolig-ejernes økonomi fordelt på indkomstdeciler og boligværdi.

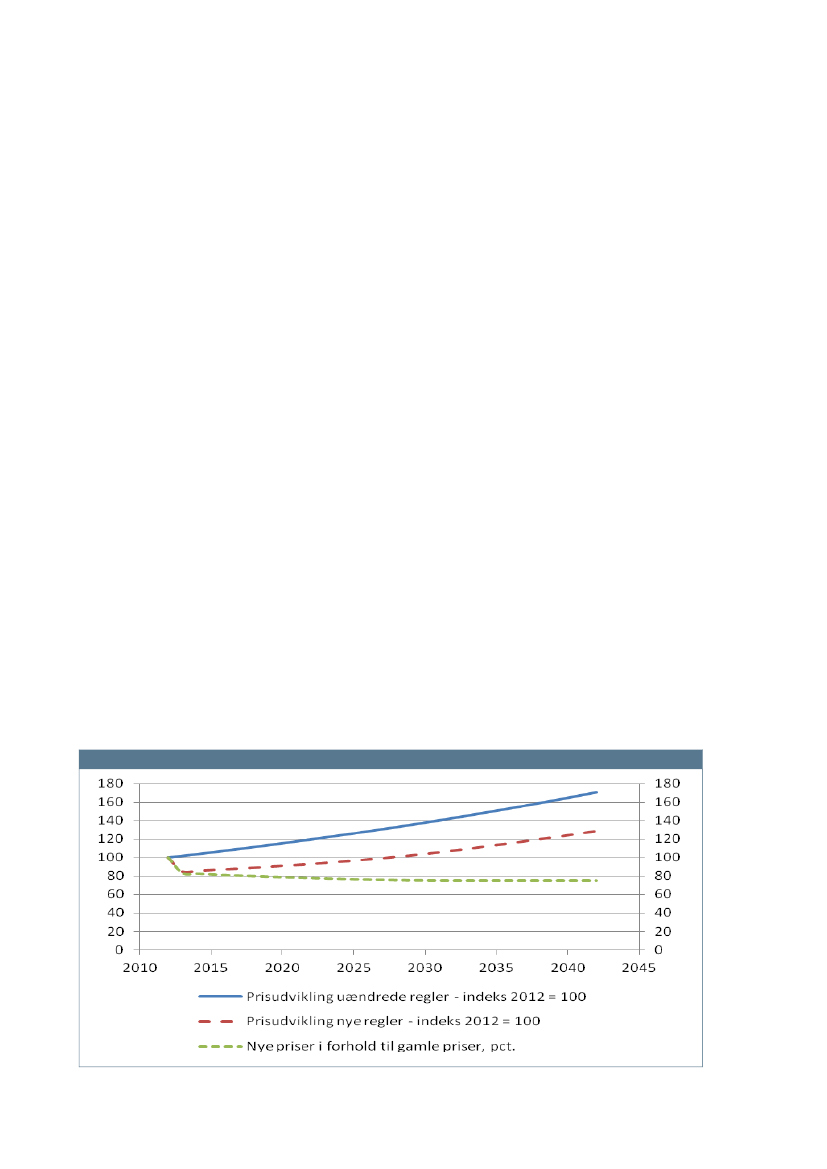

SvarPåvirkning af ejendomspriserEfter gældende regler udgør skatteværdien af rentefradraget 25,7 pct. i en gennemsnitskom-mune inkl. kirkeskat, hvortil kommer sundhedsbidraget, der til og med 2011 udgjorde 8 pct.Samlet var skatteværdien af rentefradraget dermed 33,7 pct. før aftrapning af sundhedsbidra-get.MedForårspakke 2.0reduceres sundhedsbidraget med 1 pct.point årligt i perioden 2012-2019, itakt med at sundhedsbidraget udfases. Fra 2019 vil skatteværdien af rentefradraget dermed væ-re 25,7 pct.For renteudgifter under 50.000 kr. for enlige og 100.000 kr. for ægtepar er skatteværdien dogfortsat 33,7 pct. Disse beløbsgrænser reguleres ikke.En gradvis afvikling af rentefradraget vil påvirke ejendomspriserne. På langt sigt vil priserne pågrunde mv. permanent blive reduceret. Det forventede prisfald vil også påvirke priserne pågrunde på kort sigt.Når aftrapningen er fuldt tilendebragt skønnes grundpriserne at være ca. 25 pct. lavere end el-lers under forudsætning af, at markedet havde en forventning om, at skatteværdien af rentefra-draget ville have været uændret i al fremtid, jf. figur 1.Figur 1. Prisudvikling for grundværdi ved afvikling af rentefradrag over 20 år.

Side 2

Hovedparten – omkring 2/3 – af dette prisfald ville under denne forudsætning indtræde meddet samme. I de næste 20 år vil prisstigningstakten være mindre end det, den ellers ville haveværet. I begyndelsen godt det halve og i slutningen næsten det samme som ellers. Efter 20 årvil prisstigningstakten være tilbage på det oprindelige, mens prisstigningerne i kroner er påomkring � af det tidligere, jf. at prisen vil være faldet 25 pct. i forhold til en situation, hvorrentefradraget fastholdes uændret jf. bilag.Bygningsværdien vil falde væsentligt mindre end grundværdierne på kort sigt, men vil væreuændrede på langt sigt.Fordelingsvirkninger af at afskaffe rentefradragsrettenI følgendetabel 1 og 2er vist fordelingsvirkningerne under en række forudsætninger.Tabel 1 viser fordelingen på indkomstdeciler af ophævelsen af rentefradragsretten. I første de-cil vil rådighedsbeløbet falde med ca. 4,7 pct. I de øvrige deciler vil rådighedsbeløbet falde med2-3 procent, dog således, at ændringen er relativt størst for mellemindkomstgrupperne i 5. og6. decil.Tabel 1. Virkning fordelt på indkomstdeciler, 2032-effekt (2012-niveau)Decil2

Antal personer1234567891.000 personer5505505505505505505505505505505.500

Gnst. ændring irådighedsbeløb1Kr.-2.840-2.825-3.530-4.730-5.875-6.725-7.345-7.715-8.480-10.325-6.040

Gnst. ændring irådighedsbeløbPct.-4,7-2,1-2,3-2,7-3,0-3,1-3,1-2,9-2,8-2,5-2,8

10AlleAnm:1.2.

Lovmodelberegninger på en stikprøve på 3,3 pct. af befolkningen.Indkomstækvivalerede beløb. Ved ækvivalering sker der en korrektion af beløbsstørrelser i forhold til antallet af medlemmer i en familie.Dermed bliver det muligt at sammenligne skat og indkomster for familier med forskellige størrelser.Decilinddelingen er sket ud fra rådighedsbeløbet (ækvivaleret).

Tabel 2viser en opdeling efter størrelsen af ejendomsværdien. I gennemsnit vil rådighedsbelø-bet blive reduceret med 2,8 pct. Reduktionen af rådighedsbeløbet er stigende med stigendeejendomsværdi, både målt i kroner og i pct. af rådighedsbeløbet.

Side 3

Tabel 2. Virkning fordelt på ejendomsværdi, 2032-effekt (2012-niveau)EjendomsværdiKr.01-500.0000,5 mio. - 1 mio.1 mio. - 1½ mio.1½ mio. - 2 mio.2 mio. - 2½ mio.2½ mio. - 3 mio.3 mio. - 3½ mio.3½ mio. - 4 mio.4 mio. - 4½ mio.4½ mio. - 5 mio.5 mio. - 6 mio.6 mio. - 7 mio.7 mio. - 8 mio.Over 8 mio.AlleAnm:1.2.2

Antalpersoner1.000 personer2.040110740890690430230130705030302010205.500

Gnst. ændring irådighedsbeløb1Kr.-1.528-4.555-6.168-7.457-8.754-9.883-10.985-11.920-13.406-14.963-16.611-17.929-24.324-22.737-40.302-6.039

Gnst. ændring irådighedsbeløbPct.-0,9-2,4-3,1-3,3-3,6-3,7-3,8-4,0-4,0-4,2-4,8-4,6-5,9-5,3-7,4-2,8

Lovmodelberegninger på en stikprøve på 3,3 pct. af befolkningen. Alle medlemmer af en familie er placeret i en kategori svarende til ejen-domsværdien. Det gælder også børn, selv om det kun er forældrene, der ejer huset, eller et ægtepar, hvor det kun er en af ægtefællerne,der formelt set ejer huset.Indkomstækvivaleret beløb. Ved ækvivalering sker der en korrektion af beløbsstørrelser i forhold til antallet af medlemmer i en familie.Dermed bliver det muligt at sammenligne skat og indkomster for familier med forskellige størrelser.Opdelingen ud fra ejendomsværdier er sket ud fra ejendomsværdien som opgjort ved vurderingen pr. 1. oktober 2009. Der er ikke sket enækvivalering af ejendomsværdien. Hvis en familie ejer flere ejendomme, er det den samlede ejendomsværdi af alle ejendomme, der afgørplaceringen.

Forudsætninger og forbeholdBeregningerne ovenfor er udført under forskellige forudsætninger, og der skal tages en rækkeforbehold.Da det ikke vurderes muligt i praksis at sondre mellem renteudgifter vedrørende bolig og andreprivate renteudgifter, er der beregningsmæssigt forudsat, at fradragsretten bortfalder for alleprivate renteudgifter. Det er endvidere beregningsteknisk forudsat, at der ikke er mulighed foren nettoficering af kapitalindkomsten, således at private renteudgifter kan modregnes i eventu-el positiv kapitalindkomst. I praksis vil en ophævelse af rentefradragsretten formentlig i vid ud-strækning medføre, at familierne vil nedbringe volumen af deres aktiver og passiver, i det om-fang det er muligt.Virkningen er vanskelig at beregne i så mange år frem. Mange af de nuværende husejere, derhar haft ejendommen længe, har fået store værdistigninger og en del af denne formuegevinst erplaceret som friværdi i boliger eller ”fri formue”.I takt med, at de nuværende ejere eller arvinger forbruger dele af formuegevinsterne, vil dervære en tendens til, at husholdningernes bruttogæld stiger.

Side 4

I øjeblikket er renten meget lav. Det gælder særligt for meget korte lån. Derfor er rentefradra-get ikke helt så meget værd som ved en højere rente. Den lange rente er højere end den korte,og det må forventes, at renteniveauet fremover vil orientere sig mod den lange rente.Ved beregning af fordelingsvirkninger af skatteændringer tager man udgangspunkt i en stik-prøve, der viser forholdene i et givet historisk år. Det lægges yderligere til grund, at adfærdenikke vil ændres i forhold til det anvendte referenceår.For særligt rentefradraget er disse antagelser jf. ovenfor næppe særligt realistiske. Formentligvil såvel bruttogæld som rente stige i forhold til i dag, selv om der ikke sker ændringer i bolig-beskatningen.Ændringer i rentefradraget vil formentlig både påvirke den samlede opsparings omfang samtsammensætningen af formuen. Det vil blive mindre fordelagtigt at optage lån og fx øge formu-en i pensionskasser eller købe aktier.I en opgørelse af de fordelingsmæssige konsekvenser af den foreslåede ændring af rentefra-dragsretten er det ikke umiddelbart muligt at tage højde for de ovenfor nævnte afledte virknin-ger på ejendomsværdierne. I fordelingsberegningerne er der taget udgangspunkt i forholdene,som de var i et historisk år, dvs. sammensætningen af forbrug, rente, gæld mv. er som i det år,hvor data stammer fra. Dermed ses der bort fra de adfærdsmæssige tilpasninger til ændringenaf rentefradragsretten, herunder virkningerne på ejendomspriserne. Med disse forbehold er defordelingsmæssige konsekvenser vist i 2032, når rentefradraget er fuldt udfaset.

Side 5

Bilag. Virkninger på prisen på grunde af lavere skatteværdi af rentefradragGrundværdi ved afskaffelse af rentefradrag uden overgangsregelVirkningen på grundværdierne af at afskaffe rentefradragsretten afhænger blandt andet af ren-ten, inflation, grundskyld og effektiv ejendomsværdiskat på grunde, jf. bilag til besvarelse afalm. del. spørgsmål 356 af 21. februar 2012.Grundværdierne er i ligevægt givet ved:V = R/(g + e + r - i),Hvor (V) er grundværdien, (R) grundafkastet, (g) grundskyldssatsen, € sats for ejendomsværdi-skat, (r) renten efter skat og (i) den årlige stigningstakt for grundværdien.Under forudsætning af, at (g) er 2,6 pct., (e) er 0,33 pct., (r) er 5,25 pct. før skat, skattesatsen er30 pct. (i gennemsnit) og (i) er 1,8 pct., vil den årlige omkostning ved at have en grund være påi alt ca. 4,8 pct. af primoværdien. Er skattesatsen 0 vil den årlige omkostning være ca. 6,4 pct.af primoværdien eller ca. 33 pct. højere. Primoværdien vil da skulle falde med hen ved 25 pct.for, at omkostningen svarer til grundafkastet, der er konstant.Effekten er illustreret ved et eksempel, hvor der først ses på udviklingen ved uændrede regler,og derefter på udviklingen, efter reglerne er ændret.Før ændringen af rentefradraget og under forudsætning af, at der ikke er forventninger omændringer, vil grundpriser mv. udvikle sig som vist ibilagsstabel1 med de ovenfor angivne for-udsætninger.

Side 6

Bilagstabel 1. Udviklingen i grundpriser og grundskyld mv. ved uændret rentefradrag ved typiske forud-sætningerEjen-SkatteGrund- domsværværdiPrimoskylddiskatRenterSkatfradragAfkastStigningUltimoÅrkr.kr.kr.kr.pct.kr.kr.kr.kr.2012400.00010.4001.32021.000306.30019.2207.200 407.2002013407.20010.5871.34421.378306.41319.5667.330 414.5302014414.53010.7781.36821.763306.52919.9187.462 421.9912015421.99110.9721.39322.155306.64620.2777.596 429.5872016429.58711.1691.41822.553306.76620.6427.733 437.3202017437.32011.3701.44322.959306.88821.0137.872 445.1912018445.19111.5751.46923.373307.01221.3918.013 453.2052019453.20511.7831.49623.793307.13821.7768.158 461.3622020461.36211.9951.52224.222307.26622.1688.305 469.6672021469.66712.2111.55024.658307.39722.5678.454 478.1212022478.12112.4311.57825.101307.53022.9748.606 486.7272023486.72712.6551.60625.553307.66623.3878.761 495.4882024495.48812.8831.63526.013307.80423.8088.919 504.4072025504.40713.1151.66526.481307.94424.2379.079 513.4862026513.48613.3511.69526.958308.08724.6739.243 522.7292027522.72913.5911.72527.443308.23325.1179.409 532.1382028532.13813.8361.75627.937308.38125.5699.578 541.7172029541.71714.0851.78828.440308.53226.0299.751 551.4682030551.46814.3381.82028.952308.68626.4989.926 561.3942031561.39414.5961.85329.473308.84226.97510.105 571.4992032571.49914.8591.88630.004309.00127.46110.287 581.7862033581.78615.1261.92030.544309.16327.95510.472 592.2582034592.25815.3991.95431.094309.32828.45810.661 602.9192035602.91915.6761.99031.653309.49628.97010.853 613.7712036613.77115.9582.02532.223309.66729.49211.048 624.8192037624.81916.2452.06232.803309.84130.02311.247 636.0662038636.06616.5382.09933.3933010.01830.56311.449 647.5152039647.51516.8352.13733.9953010.19831.11311.655 659.1712040659.17117.1382.17534.6063010.38231.67311.865 671.036Anm.: Under forudsætning af et afkast af grund på 19.220 kr. i 2012, forventet prisstigning på 1,8 pct. årligt,samt at renten er 5,25 pct., skat af renter er 30 pct., ejendomsværdiskat på 0,33 pct. (der ikke forventes ændret)og grundskyld på 2,6 pct.

Udgangspunktet er, at grunden giver et afkast på 19.220 kr. i 2012. Med de givne forudsætnin-ger vil grundprisen blive 400.000 kr. Da vil det gælde, at grundafkastet er lig med omkostnin-gen ved at eje grunden. Det gælder alle år, hvis grundpriserne stiger med 1,8 pct. hvert år.Som nævnt vil grundprisen falde med hen ved 25 pct., hvis rentefradraget uventet blev afskaf-fet. Det svarer til næsten 100.000 kr., dvs. langt mere end det umiddelbare tab på 6.300 kr.Den, der ejer grunden, når initiativet bekendtgøres, vil få et meget stort tab, hvis markedet iøvrigt ikke har en forventning om ændringen.Ved en gradvis afvikling af skatten over 20 år fremgår virkningen på grundpriserne mv. afbi-lagstabel 2.

Side 7

Bilagstabel 2. Udviklingen i grundpriser og grundskyld mv. ved afvikling af rentefradrag over 20med 2012 ved typiske forudsætningerEjen-SkatteGrund- domsværværdiÅrPrimoskylddiskatRenterSkatfradragAfkastStigningkr.kr.kr.kr.pct.Kr.kr.kr.2012400.00010.4001.32021.00030,06.30019.220-60.7142013339.2868.8211.12017.81328,55.07719.5663.1112014342.3978.9021.13017.97627,04.85319.9183.2362015345.6338.9861.14118.14625,54.62720.2773.3692016349.0029.0741.15218.32324,04.39720.6423.5092017352.5129.1651.16318.50722,54.16421.0133.6582018356.1709.2601.17518.69921,03.92721.3913.8172019359.9869.3601.18818.89919,53.68521.7763.9852020363.9719.4631.20119.10818,03.44022.1684.1652021368.1369.5721.21519.32716,53.18922.5674.3572022372.4939.6851.22919.55615,02.93322.9744.5632023377.0569.8031.24419.79513,52.67223.3874.7842024381.8409.9281.26020.04712,02.40623.8085.0212025386.86110.0581.27720.31010,52.13324.2375.2762026392.13610.1961.29420.5879,01.85324.6735.5512027397.68710.3401.31220.8797,51.56625.1175.8482028403.53510.4921.33221.1866,01.27125.5696.1692029409.70410.6521.35221.5094,596826.0296.5162030416.22010.8221.37421.8523,065626.4986.8932031423.11311.0011.39622.2131,533326.9757.3022032430.41611.1911.42022.5970,0027.4617.7472033438.16311.3921.44623.0040027.9557.8872034446.05011.5971.47223.4180028.4588.0292035454.07911.8061.49823.8390028.9708.1732036462.25312.0191.52524.2680029.4928.3212037470.57312.2351.55324.7050030.0238.4702038479.04312.4551.58125.1500030.5638.6232039487.66612.6791.60925.6020031.1138.7782040496.44412.9081.63826.0630031.6738.936

år fra og

Ultimokr.339.286342.397345.633349.002352.512356.170359.986363.971368.136372.493377.056381.840386.861392.136397.687403.535409.704416.220423.113430.416438.163446.050454.079462.253470.573479.043487.666496.444505.380

Anm.: Under forudsætning af et afkast af grund på 19.220 kr. i 2012, forventet prisstigning på 1,8 pct. årligt, samt at renten er5,25 pct., ejendomsværdiskat på 0,33 pct. (der ikke forventes ændret) og grundskyld på 2,6 pct. Primo 2012 gælder desuden, atskat af renter er 30 pct. i gennemsnit og primo ikke forventes ændret. Men kort efter primo bekendtgøres afviklet over 20 år.

Straks planen om at afvikle skattefradrag for renter på boliglån bliver kendt, falder grundpri-sen, således at den er 61.000 kr. lavere i slutningen af året, mens den ellers ville have været7.200 kr. højere. I årene derefter stiger grundprisen langsommere i pct. end ellers, mens manefter 20 år får samme stigningstakt, men på et niveau, der er omkring 25 pct. lavere.Selv om man laver en lang overgangsordning, vil omkring 70 pct. af kapitaltabet ved en pludse-lig ændring indtræffe med det samme.Det skal understreges, at der er tale om et forsimplet eksempel. I praksis varierer grundskyld,renter mv. og forventningerne hertil, og stigningen i grundafkastet er forskelligt for forskelligepersoner (fordelen ved at bo på grunden i forhold til at bo, hvor grundpriserne er lavest).Det er også forsimplet at anføre en enkelt skattesats på 30 pct. Den skattesats, der er afgørendefor dannelsen af grundprisen, er den vægtede marginale skattesats af kapitalafkast. For en kre-ditor, der har nettorenteindtægter, er rentefradraget ikke videre relevant. For en debitor, derhar nettorenteudgifter, vil omkostningen ved at eje en grund også afhænge af, hvor meget af-kast fra pensionsopsparing, personen går glip af, hvis formueanbringelsen alternativt var an-Side 8

vendt på højere pensionsopsparing. Derfor vil en afvikling af rentefradraget ikke have helt ligeså store virkninger på grundværdierne som anført.Endelig skal man være opmærksom på, at det har været forudsat, at købere og sælgere af grun-de mv. har haft en forventning om, at skattereglerne, herunder rentefradraget, aldrig ville bliveændret. Ved samtlige større skattereformer siden midten af 1980’erne bortset fra den i 2012, erder dog sket reduktioner i rentefradraget, og en del debattører, partier mv. stiller løbende for-slag om en yderligere reduktion. I et vist omfang afspejler de aktuelle priser derfor, at nogleregner med en vis sandsynlighed for yderligere reduktioner. En fuld afvikling af rentefradrageter dog næppe det, der forventes at være det mest sandsynlige.Ovenfor er alene regnet med et fald i grundværdierne, mens den del af ejendomsværdien, derbestår af selve bygningen er uberørt af ændringen. Det er formentlig ikke realistisk på korteresigt. Virkningen af lavere rentefradrag vil være, at der vil blive efterspurgt færre eller mindreboliger end ellers. Der vil derfor i en længere årrække skulle bygges færre nye boliger mv., ogman kan derfor forvente, at priserne for selve bygningerne vil være lavere end ellers i en længe-re årrække. Denne effekt er dog ignoreret ovenfor.

Side 9