Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 12-0173104Dato:4. juli 2013

TilFolketinget - SkatteudvalgetHermed sendes endeligt svar på spørgsmål 356 af 21. februar2012. Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).(Alm. del).

Holger K. Nielsen/Thomas Larsen

Spørgsmål 356Ministeren bedes give et skøn over, hvilken virkning det vil have på boligejernes økonomiskevilkår at ophæve skattestoppet for ejendomsværdiskatten og lade den følge udviklingen i løn-og prisudviklingen. Ministeren bedes i sit svar inddrage effekten på boligejernes økonomi for-delt på indkomstdeciler og boligværdi.

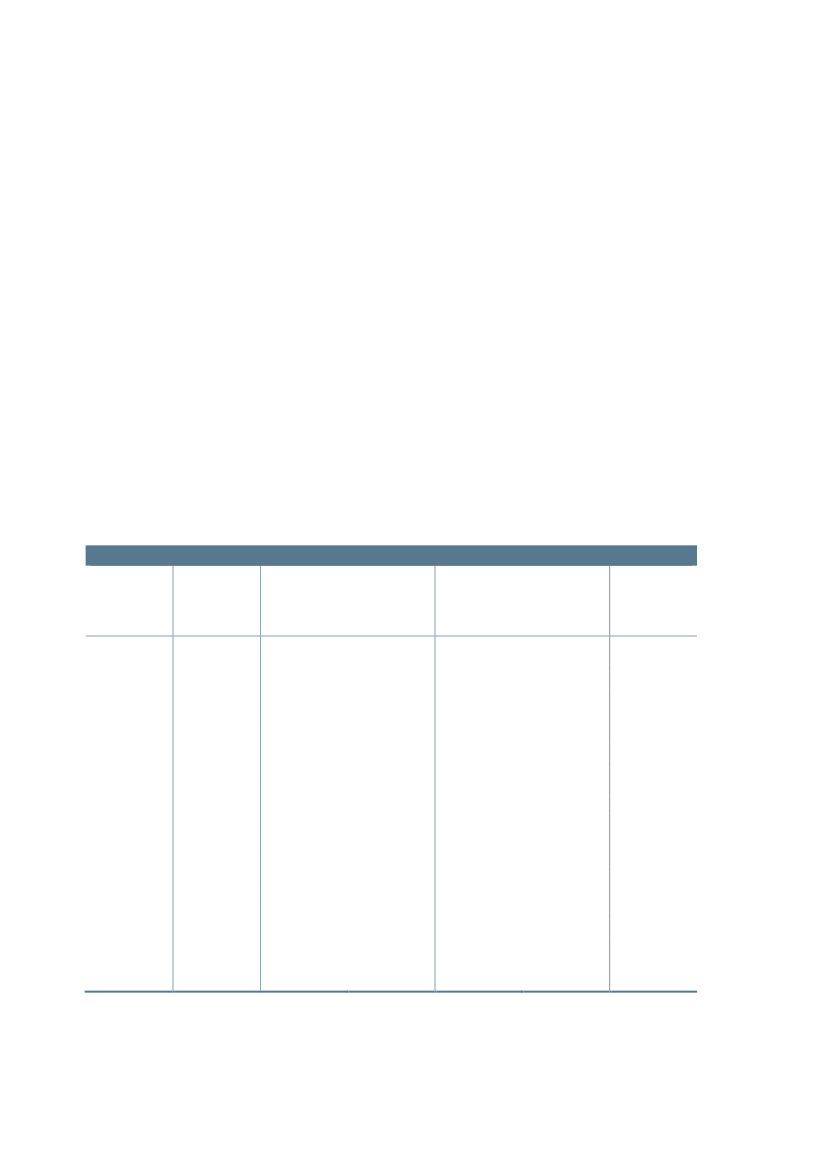

SvarEfter gældende regler beregnes ejendomsværdiskatten ud fra et grundlag, der er den laveste afejendomsværdien i henholdsvis 2001 tillagt 5 pct., ejendomsværdien i 2002 eller den aktuelleejendomsværdi ifølge seneste vurdering. Da den aktuelle vurdering i langt de fleste tilfælde erden højeste af disse, indebærer det for de fleste ejendomme en fast nominel ejendomsværdiskatpr. ejendom svarende til ejendomsværdiskatten i 2002.Såfremt ejendomsværdiskatten reguleres med udviklingen i løn- og prisniveauet, vil ejendoms-værdiskatten opgjort i nominelle kroner normalt stige løbende.For en typisk ejerbolig udgør den nuværende ejendomsværdiskat omkring 8.000 kr. pr. år. Veden årlig inflation på f.eks. 1,8 pct. pr. år vil ejendomsværdiskatten i fravær af afsmittende virk-ninger på ejendomspriserne udvikle sig som vist itabel 1.Tabel 1. Udviklingen i ejendomsværdiskat for en typisk ejendomNuværende no-minelskatKr.2012201320142015201620172018201920202021202220232024202520262027202820292030100,0101,8103,6105,5107,4109,3111,3113,3115,3117,4119,5121,7123,9126,1128,4130,7133,0135,4137,98.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.000ForslagnominelskatKr.8.0008.1448.2918.4408.5928.7468.9049.0649.2279.3939.5629.7359.91010.08810.27010.45510.64310.83411.029ÆndringrealskatKr.01412804175516838129391.0641.1871.3071.4251.5421.6561.7681.8781.9872.0932.197

År

Prisudvikling2012=100

Nuværendereal skatKr.8.0007.8597.7207.5837.4497.3177.1887.0616.9366.8136.6936.5756.4586.3446.2326.1226.0135.9075.803

Forslagreal skatKr.8.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.0008.000

Konsekvenserne for boligejerne afhænger af, hvilket år der betragtes. Betragtes f.eks. 2020, vilejendomsværdiskatten ved gældende regler udgøre det samme beløb i løbende priser i 2020som i 2012 – i eksemplet 8.000 kr. Såfremt beregningsgrundlaget forhøjes 1,8 pct. årligt, vilSide 2

ejendomsværdiskatten stige med 1.227 kr. til 9.227 kr. i 2020 nominelt. Realt svarer det til enstigning på 1.064 kr., fra 6.936 kr. til 8.000 kr. Realstigningen er på ca. 13,3 procent (1.064kr./8.000 kr. × 100) af dagens reale ejendomsværdiskat. Da realværdien af ejendomsværdiskat-ten vil være lavere i 2020 ved gældende regler, svarer stigningen i 2020 til ca. 15,3 procent(1.064 kr./6.936 × 100) af det, ejendomsværdiskatten ellers ville have været i 2020.Den ekstra ejendomsværdiskat udgør omkring 0,067 pct. af ejendomsværdien i 2020 underforudsætning af, at ejendomsværdien følger inflationen, og ejendomsværdienikkepåvirkes afejendomsværdiskatten. Virkningen vil stige med tiden.Den gradvise udhuling af realværdien af ejendomsværdiskatten kan omregnes til ét tal.Denvarigeeffekt forstatenaf at regulere ejendomsværdiskatten med udviklingen i løn- og pris-niveauet er, at ejendomsværdiskatten stiger fra realt ca. 5.900 kr. til den nuværende nominelleejendomsværdiskat på 8.000 kr. Realstigningen svarer til ca. 0,13 pct. af ejendomsværdien.Tager man også hensyn til rentefradraget mv. og forudsætter en gennemsnitlig sats på 30 pct.,vil virkningen for den enkeltehusejerog efterkommerne svare til, at man øger ejendomsværdi-skatten fra ca. 5.300 kr. til 8.000 kr. pr. år.Virkninger af ejendomsværdiskat på ejendomsværdipriserHøjere ejendomsværdiskat påvirker imidlertid priserne på ejendomme. De lavere ejendomspri-ser fører til, at ejendomsværdiskatten samlet set vil stige mindre end umiddelbart beregnet.Det er vigtigt at være opmærksom på, at ejendomsværdiskatten har forskellig virkning pågrundenes værdi og bygningernes værdi.På langt sigt vil ændringer i ejendomsværdiskatten som udgangspunkt ikke påvirke bygninger-nes værdi. Bygningernes værdi bestemmes af omkostningerne ved at opføre bygninger korrige-ret for værdiforringelser som følger af slid og alder. Højere ejendomsværdiskat vil dog reducereboligmassen.Ændringer i ejendomsværdiskatten vil imidlertid påvirke grundenes værdi svarende til kontant-værdien – for skatteyderne – af ændrede skatter.Omkring � af ejendomsværdierne for boliger udgøres af grundværdi i gennemsnit. Den del afden ekstra ejendomsværdiskat, der vedrører værdien af bygningerne – i eksemplet ca. 2.000 kr.– vil ikke påvirke handelsværdien på længere sigt. Derimod vil den del af den ekstra ejendoms-værdiskat, der vedrører grundværdien – i eksemplet umiddelbart ca. 700 kr. – principielt blivetilbagevæltet i grundværdien på længere sigt. Grundværdierne kan ved typiske forudsætningerforventes at blive ca. 3,5 pct. lavere end ellers på længere sigt, hvis markedet har en forvent-ning om, at reglerne for ejendomsværdiskatten fastholde fremadrettet, jf. bilag.

Side 3

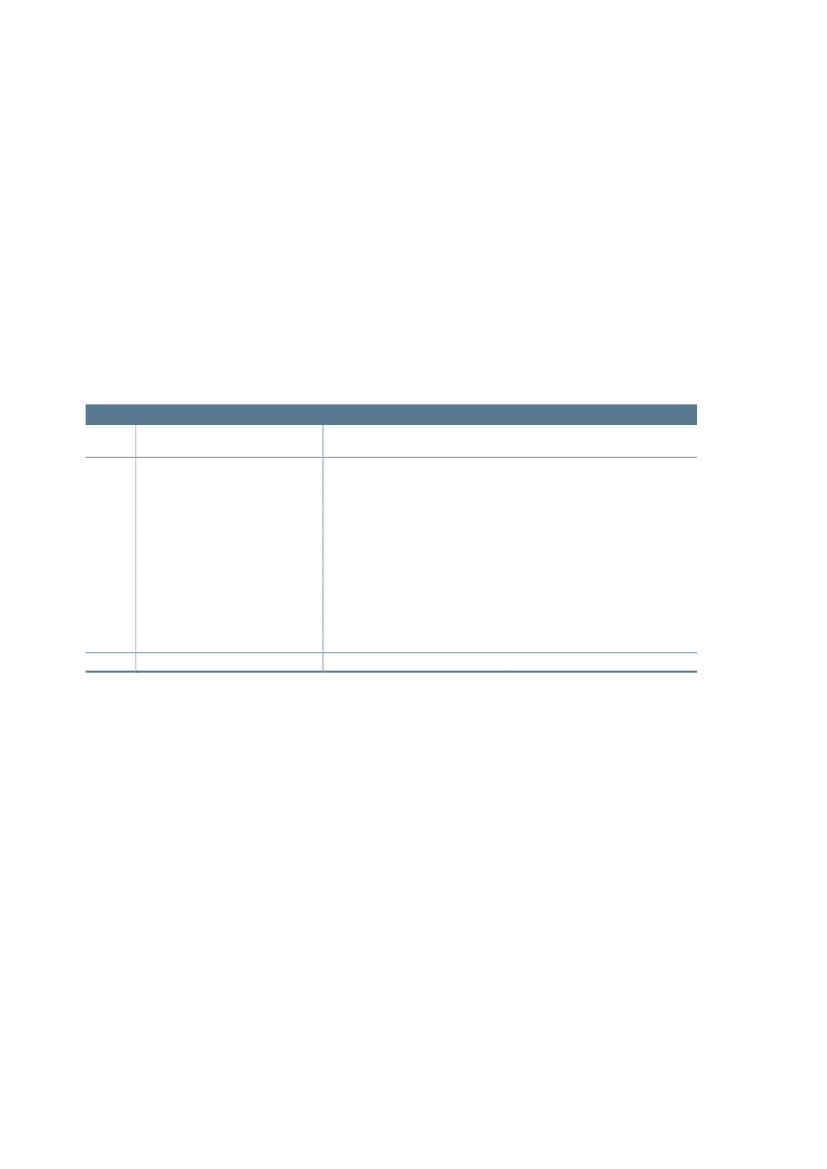

På kort sigt vil der endvidere komme en virkning på priserne på selve bygningen, der dog for-mentlig vil være væsentlig lavere end det anslåede fald i grundværdierne på 3,5 pct.Fordelingsmæssige virkningerI en opgørelse af de fordelingsmæssige konsekvenser af den foreslåede ændring af ejendoms-værdiskatten er det ikke umiddelbart muligt at tage højde for de ovenfor nævnte afledte virk-ninger på ejendomsværdierne. Derfor anvendes den forudsætning, at hele stigningen i ejen-domsværdiskatten belaster den nuværende ejer, svarende til en real stigning på 13,3 procent afejendomsværdiskatten, jf. tidligere. Med udgangspunkt i 2020 visertabel 2de fordelingsmæssigekonsekvenser på indkomstdeciler.I gennemsnit vil rådighedsbeløbet blive reduceret med ca. 0,2 pct. Dette er forholdsvist kon-stant på tværs af indkomstdeciler.Tabel 2. Virkning fordelt på indkomstdeciler, 2020-effekt (2012-niveau)Decil212345678910AlleAnm:1.2.

Antal personer1.0005505505505505505505505505505505.500

Gnst. ændring irådighedsbeløb1Kr.-150-120-180-265-360-445-515-595-725-1.125-450

Gnst. ændring irådighedsbeløbPct.-0,2-0,1-0,1-0,2-0,2-0,2-0,2-0,2-0,2-0,3-0,2

Lovmodelberegninger på en stikprøve på 3,3 pct. af befolkningen. I tabellen er alle medlemmer af en familie placeret i en kategori svarendetil ejendomsværdien. Det gælder også børn, selv om det kun er forældrene, der ejer huset, eller et ægtepar, hvor det kun er en af ægtefæl-lerne, der er registreret som ejer.Indkomstækvivalerede beløb. Ved ækvivalering sker der en korrektion af beløbsstørrelser i forhold til antallet af medlemmer i en familie.Dermed bliver det muligt at sammenligne skat og indkomster for familier med forskellige størrelser.Decilinddelingen er sket ud fra rådighedsbeløbet (ækvivaleret).

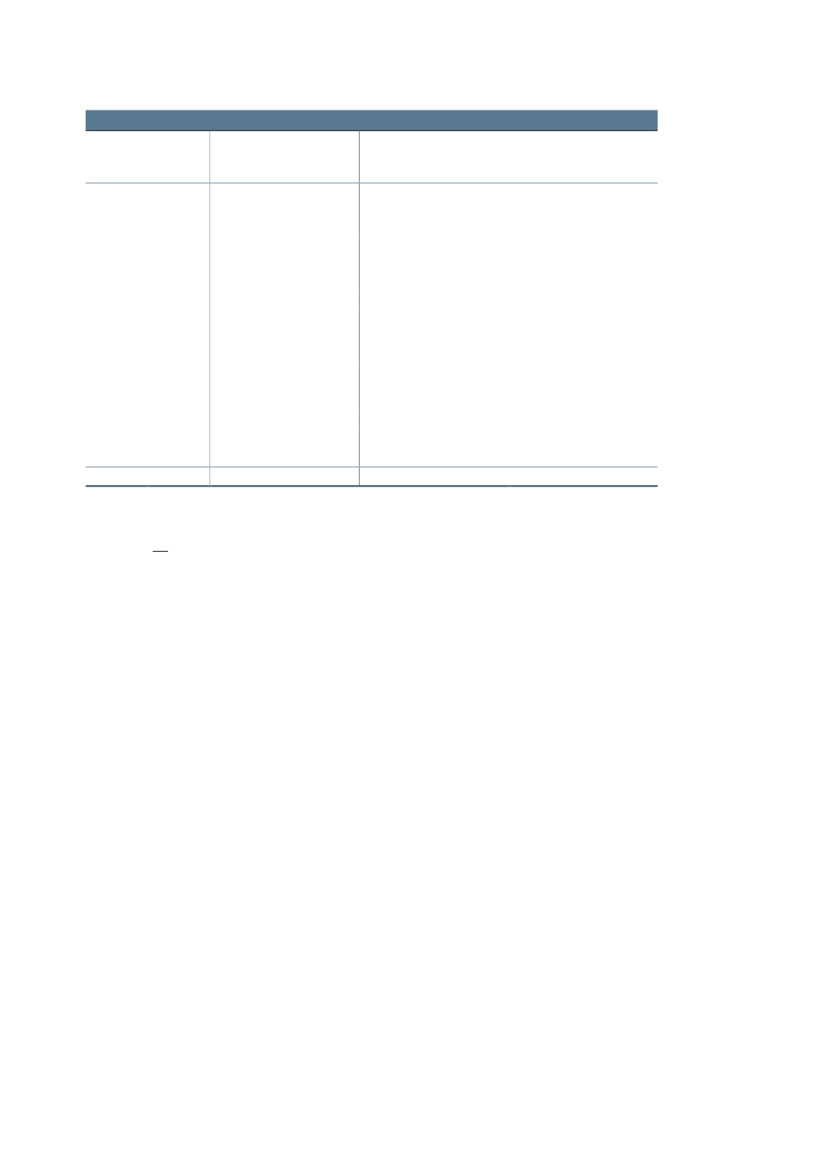

Tabel 3viser en opdeling efter størrelsen af ejendomsværdien. Ændringen af rådighedsbeløbeter stigende med stigende ejendomsværdi, både målt i kroner og målt i forhold til rådighedsbe-løbet. Således vil ejerne af de dyreste ejendomme i gennemsnit få reduceret rådighedsbeløbetmed 0,8 pct. i 2020, mod 0,2 pct. i gennemsnit.

Side 4

Tabel 3. Virkning fordelt på ejendomsværdi, 2020-effekt (2012-niveau)Antalpersoner1.0002.040110740890690430230130705030302010205.500Lovmodelberegninger på en stikprøve på 3,3 pct. af befolkningen.Indkomstækvivalerede beløb. Ved ækvivalering sker der en korrektion af beløbsstørrelser i forhold til antallet af medlemmer ien familie. Dermed bliver det muligt at sammenligne skat og indkomster for familier med forskellige størrelser.Opdelingen ud fra ejendomsværdier er sket ud fra ejendomsværdien som opgjort ved vurderingen pr. 1. oktober 2009. Der erikke sket en ækvivalering af ejendomsværdien. Hvis en familie ejer flere ejendomme, er det den samlede ejendomsværdi afalle ejendomme, der afgør placeringen.

Ejendomsværdi2Kr.01-500.0000,5 mio. - 1 mio.1 mio. - 1½ mio.1½ mio. - 2 mio.2 mio. - 2½ mio.2½ mio. - 3 mio.3 mio. - 3½ mio.3½ mio. - 4 mio.4 mio. - 4½ mio.4½ mio. - 5 mio.5 mio. - 6 mio.6 mio. - 7 mio.7 mio. - 8 mio.Over 8 mio.AlleAnm:1.2.

Gns. ændring irådighedsbeløb1Kr.0-170-345-530-725-915-1.075-1.220-1.385-1.530-1.670-1.895-2.375-2.830-4.530-450

Gns. ændring irådighedsbeløbPct.-0,0-0,1-0,2-0,2-0,3-0,3-0,4-0,4-0,4-0,4-0,5-0,5-0,6-0,7-0,8-0,2

Side 5

Bilag. Sammenhæng mellem skatter på jord og grundpriserSkatter på ejendomme mv. påvirker ejendomspriserne. Ejendomsprisen består dels af grund-værdien, dels af bygningsværdien.I ligevægt vil bygningsværdien være bestemt af omkostningerne ved at opføre bygninger mv.Skærpes beskatningen, vil det ikke påvirke prisen på længere sigt, men bygningsmassen vil blivemindre end ellers.Er prisen på bygninger højere end opførelsesomkostningerne, vil der blive bygget mere. Erprisen lavere, vil byggeriet og vedligeholdelse være mindre således, at bygningsmassen gradvistbliver mindre end ellers. Det trækker i retning af, at priserne gradvist vil stige, indtil forholdetmellem priserne på bygninger og opførelsesomkostningerne er genoprettet.For grunde gælder det derimod som udgangspunkt, at priserne ikke har virkning på mængdenaf grunde. Her vil ændringer i skatter derfor slå ud i ændringer i priserne på grunde på bådekort og langt sigt.I ligevægt vil det gælde, at omkostningerne, inklusive skatter, ved at have en grund vil være ligmed det afkast ejeren har af at eje en grund.Den beskrevne sammenhæng mellem grundværdi og skatter på jord kan formaliseres matema-tisk.Udgangspunktet er, at grunden giver et årligt bruttoafkast (R). Der er imidlertid også omkost-ninger ved at have grunden. Grundskylden (g) udgør i gennemsnit ca. 2,6 pct. af grundensværdi (V) altså g × V. Ejendomsværdiskatten (e) er i øjeblikket i størrelsesorden 0,5 pct. afgrundens værdi, men fastholdes ejendomsværdiskattestoppet evigt, svarer det for skatteyderentil en permanent nedsættelse til ca. 0,33 pct. af grundens værdi. Endelig er der en kapitalom-kostning på renten efter skat (r) samt prisstigninger som følge af inflationen (i).Ved en nominel rente på f.eks. 5,25 pct. samt en gennemsnitlig skattesats på ca. 30 pct. er ren-ten efter skat på ca. 3,675 pct., mens inflationen er 1,8 pct.I ligevægt vil det da gælde, at nettoafkastet på grunden skal svare til omkostningerne ved at ejegrunden:R + i × V= g × V + e × V + r × V.Afkastet består dels af den nytte eller ekstra produktion (R) ejeren har af at have grunden delsaf værdistigningen i × V.Omkostningen ved at have grunden er dels grundskyld og ejendomsværdiskat, og dels rente-udgifter, herunder alternativt afkast, hvis der er friværdi.Grundværdien vil da være:V = R/(g + e + r - i).

Side 6

Er R f.eks. 19.220 kr. pr. år, vil grundværdien ved fortsat ejendomsværdiskattestop udgøre ca.400.000 kr. Regnskabet vil se således ud:Værdi af grund ultimoVærdi af grund primoVærdistigningAfkast af grund i nyt årI alt nettoafkastUdgifter:Grundskyld på 2,6 pct. af grundværdiEjendomsværdiskat på 0,33 pct. af grundværdiRenteudgift på 5,25 pct. af grundværdiSkatteværdi af rentefradragI alt udgifterHeraf skat407.200 kr.400.000 kr.7.200 kr.19.220 kr.26.420 kr.-10.400 kr.-1.320 kr.-21.000 kr.+6.300 kr.-26.420 kr.-5.420 kr.

Sættes ejendomsværdiskatten op fra 0,33 pct. til 0,5 pct., vil grundværdien falde til 386.332 kr.Regnskabet vil da være:Værdi af grund ultimoVærdi af grund primoVærdistigningAfkast af grund i nyt årI alt netto afkastUdgifter:Grundskyld på 2,6 pct. af grundværdiEjendomsværdiskat på 0,5 pct. af grundværdiRenteudgift på 5,25 pct. af grundværdiSkatteværdi af rentefradragI alt udgifterHeraf skat393.286 kr.386.332 kr.6.954 kr.19.220 kr.26.174 kr.-10.045 kr.- 1.932 kr.-20.282 kr.6.085 kr.-26.174 kr.-5.892 kr.

Brutto stiger ejendomsværdiskat med 680 kr. ved uændret grundværdi, men netto stiger statensindtægter alene med ca. 473 kr.Skærpelsen af ejendomsværdiskatten vedrørende grunde giver således et mindre provenu endden umiddelbare effekt, da grundpriserne falder. Skærpelsen fører til et prisfald her og nu sva-rende til den samlede skærpelse over årene.

Side 7