Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-218-009821. marts 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 352 af 15. februar2012. Spørgsmålet er stillet efter ønske fra Ellen TraneNørby (V).(Alm. del).

Thor Möger Pedersen/Susanne Reinholdt Andersen

Spørgsmål:

Ministeren bedes redegøre for de erfaringer, der blev gjort, da man i Sverige harmoniseredemomssatsen for samtlige medier til 6 pct., herunder hvilke provenumæssige forskydninger,det har medført for den svenske stat, såvel som redegøre for, hvad en lignende omlægningvil betyde i Danmark for så vidt angår provenu, konkurrence, jobskabelse, merindtægtersom følge af øget salg m.v.Svar:

Det svenske finansministerium har oplyst, at der ikke er lavet en evaluering af den svenskemomsnedsættelse på aviser siden den såkaldte Prisfastsættelses Kommission fremlagde sinendelige rapport tilbage i 2005. Den særlige Prisfastsættelses Kommission havde til opgaveat overvåge og gennemgå priserne på bøger og tidsskrifter, herunder aviser. Det svenske fi-nansministerium har yderligere oplyst, at der ikke har været nogen formel evaluering afvirkningen alene for tidsskrifter.Den svenske moms på bøger og tidsskrifter blev sænket fra 25 pct. til 6 pct. pr. 1. januar2002 svarende til en sænkning af prisniveauet med 15,2 pct. Prisudviklingen for bøger ogtidsskifter bør udover momsnedsættelsen sættes i forhold til den generelle prisudvikling.Den inflationsjusterede momsnedsættelse er derfor beregnet til 13,5 pct.Ifølge Prisfastsættelses Kommissionens rapport er det vanskeligt at vurdere den isoleredevirkning på prisen - og dermed adfærden - når momsen benyttes som et politisk instrumenttil at styre adfærden. Det skyldes, at de langsigtede virkninger på pris som følger af enmomsændring ikke er let at isolere i forhold til andre parametre, som påvirker prisudviklin-gen. Hertil kommer, at den lavere moms på bøger og tidsskrifter ifølge det svenske finans-ministerium har medført en del afgrænsningsproblemer. Eksempelvis nævnes, at forskelligeformer for kalendere, kort med tekst eller sudoku bøger kan være svære at kvalificere sombøger. Et andet afgrænsningsspørgsmål er, hvor komplekst en vare bør vurderes eksempel-vis et blad, som sælges med en compact disc (cd) eller legetøj. Elektroniske aviser er ifølgeden danske og svenske momslov en ydelse og ikke en vare som en avis. Dette har ifølge detsvenske finansministerium også givet anledning til spørgsmål om afgrænsning m.v.Provenutabet ved nedsættelsen af momsen på bøger og tidsskrifter, når der tages højde forindirekte virkninger på overførsler m.v., skønnes ifølge Prisfastsættelses Kommissionensrapport at beløbe sig til ca. 1,7 milliarder danske kr. i 2012-niveau. Det svenske finansmini-sterium har ikke kunnet oplyse provenutabet ved nedsættelsen af moms på aviser alene.Prisfastsættelses Kommissionen har anslået den samlede reduktion af prisen på bøger ogtidsskrifter som følge af momsharmoniseringen til 11,4 procent. Dvs., 2,1 pct.-enheder fraden teoretisk beregnede virkning på 13,5 pct. For tidsskrifter er konklusionen i Prisfastsæt-telses Kommissionens rapport, at virkningen på prisen har været begrænset.Side 2

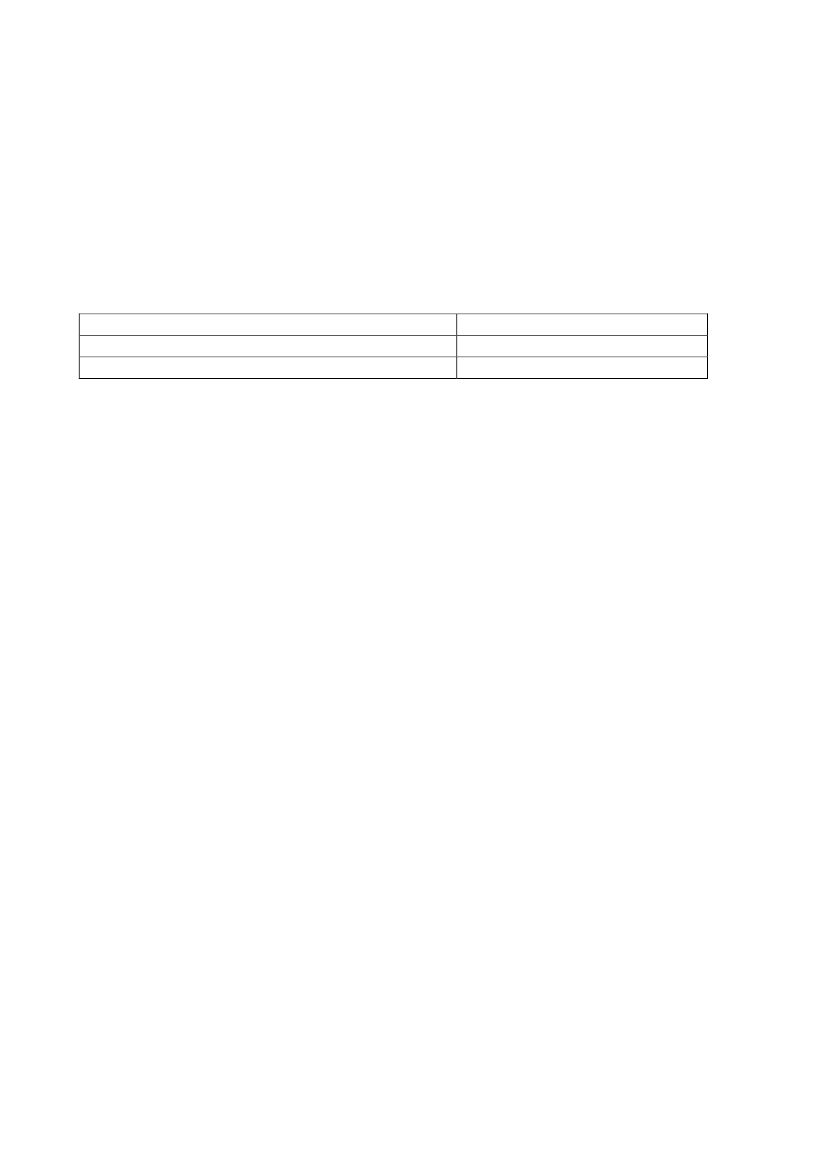

Aviser er ifølge den danske momslov alene omfattet af en nulmoms. Dvs., at der i produk-tion af aviser kan fratrækkes moms, mens der ikke er moms på salg af aviser. Andre medierer omfattet af de almindelige momsregler, hvor standardsatsen er 25 pct. Danmark kan iføl-ge EU godt pålægge moms på salg af aviser. Ved ophør af nulmomsen kan Danmark dogikke gå tilbage til en nulmoms igen.Det umiddelbare provenu ved en ophævelse af nulmomsen - altså en momsharmonisering -skønnes at medføre et umiddelbart merprovenu på ca. 1.000 mio. kr., jf. tabel 1.Tabel 1. Provenuvirning ved momsharmonisering af aviser - mio. kr. i 2012-niveau

Umiddelbart provenuUmiddelbart provenu inklusive tilbageløbProvenu efter adfærd og tilbageløbKilde: Danmarks Statistik

1.000750750

Det er lagt til grund at en ændring af momspligten ikke vil føre til ændringer i det samledeprivate forbrug. Dette medfører, at det umiddelbare provenu inklusive tilbageløb skønnes tilca. 750 mio. kr., da andet moms- afgiftsbelagt forbrug fortrænges.På grund af at en ændring af momspligten ikke vurderes at føre til ændringer i det samledeprivate forbrug er det derfor også vurderingen, at adfærdsændringerne ikke påvirker detsamlede statslige provenu.Det bemærkes, at i forhold til virkninger på beskæftigelse vil en ændring i efterspørgslenefter aviser afledt af momsharmonisering på sigt modsvares af en stigning i andre brancher,jf. Økonomi og Erhvervsministeriets turismerapport, marts 2010.

Side 3