Skatteudvalget 2011-12

SAU Alm.del

Offentligt

j.nr. 2012-118-0110Dato : 7. marts 2012

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 345 af 8. februar 2012 (Alm. del). Spørgs-målet er stillet efter ønske fra Dennis Flydtkjær (DF).

Thor Möger Pedersen

/

Niels Anker Jørgensen

Spørgsmål:

Vil ministeren redegøre for, i hvor mange tilfælde SKAT har konstateret, at stik-prøvekontroller med uregelmæssigheder også har påvist hhv., at arbejdet er ble-vet udført ved en såkaldt underleverandørmodel (kædesvig), at arbejdet ikke erudført af en underleverandør, og at det ikke har været muligt at fastslå leveran-dørforholdet?Svar:

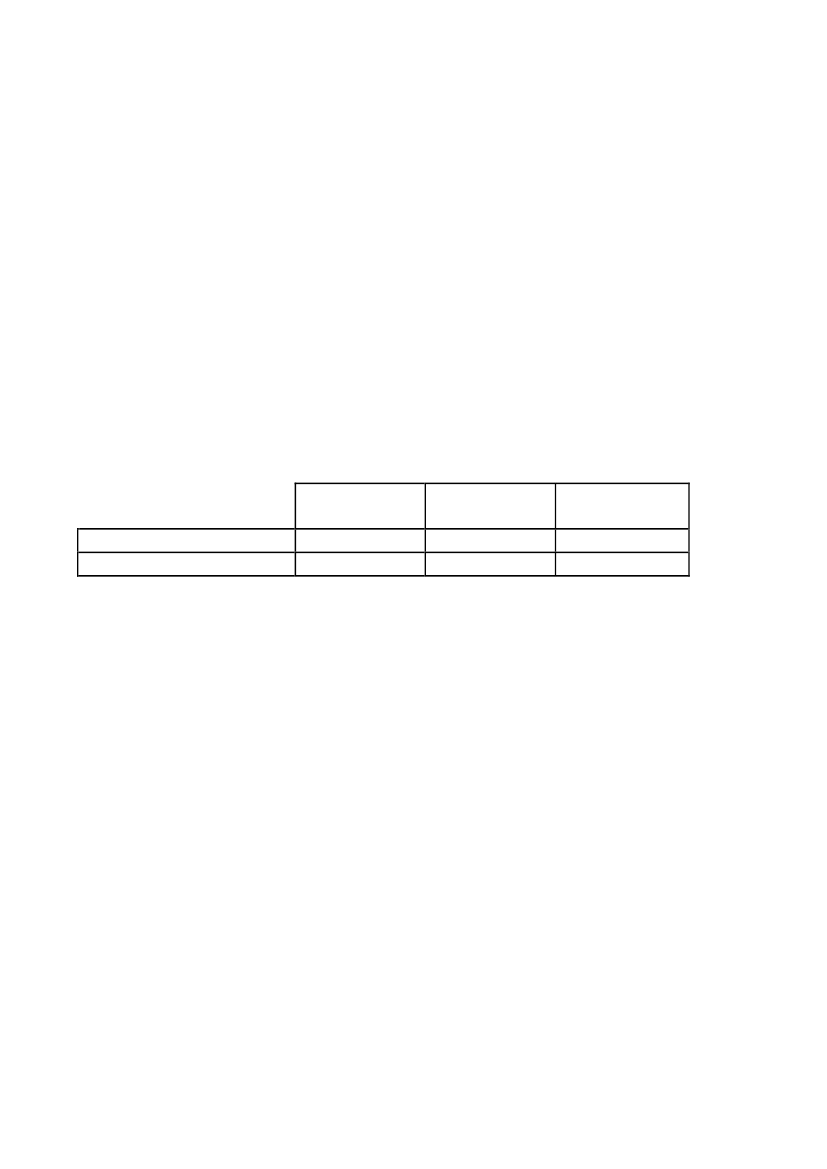

Jeg skal indledningsvis henvise til min besvarelse af SAU 339 og 341 (alm. del).Som led i SKATs projektet ”Aftagere af modspillerydelser i rengøringsbran-chen”, er der i 2011 gemmenført kontroller på 82 arbejdssteder. Der er antruffet95 rengøringsfirmaer ved kontrollerne. Ved 33 af de antrufne rengøringsvirk-somheder blev der i forskelligt omfang konstateret fejl og uregelmæssigheder.Kontrollerne fordeler sig på leverandørforhold således:Uden underleve- Med underleve-

randør

randør

Gennemførte kontroller7223Heraf med uregelmæssigheder2112Opgørelsen viser kun, at der ved en kontrol er konstateret uregelmæssigheder afstørre eller mindre omfang. Den omstændighed, at en underleverandør har udførtopgaven er ikke nødvendigvis udtryk for, at der foreligger kædesvig. Såfremt derforeligger mistanke om kædesvig overdrages sagen til SKATs landsdækkendeenhed for økonomisk kriminalitet.Kædesvig er handel med tjenesteydelser gennem en række led, hvor nederste ledi kæden ikke afregner moms, A-skat m.v. I projektet ”Kædesvig – svig med un-derleverandører” samt det tilknyttede projekt i SKAT Nordsjælland er der aleneundersøgt underleverandører. I de sager, hvor der er konstateret uregelmæssig-heder har der i alle tilfælde været tale om, at enten hele eller dele af moms, A-skat m.v. ikke er angivet.Det har i alle tilfælde været muligt at fastslå leverandørforholdet.