Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-318-0540Dato:2. marts 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 333 af 3. februar 2012.(Alm. del).

Thor Möger Pedersen/Carsten Vesterø

Spørgsmål 333:Såfremt skatteyderen frem for at anvende ægtefællens ubenyttede personfradrag i stedetmodtog reduktionen i sin skattebetaling i form af en lempelse i procentsatsen for topskat-ten, hvilket niveau ville topskatten da skulle sænkes til, såfremt den omtalte skatteyder haren årlig personlig indkomst på henholdsvis 550.000 kroner, 700.000 kroner, 850.000 kro-ner, 1.000.000 kroner og 1.150.000 kroner? Det forudsættes, at skatteyderen er medlem afden danske folkekirke og er bosiddende i en kommune, hvor kommunalskatten stemmeroverens med den gennemsnitlige kommunale skattesats i Danmark.

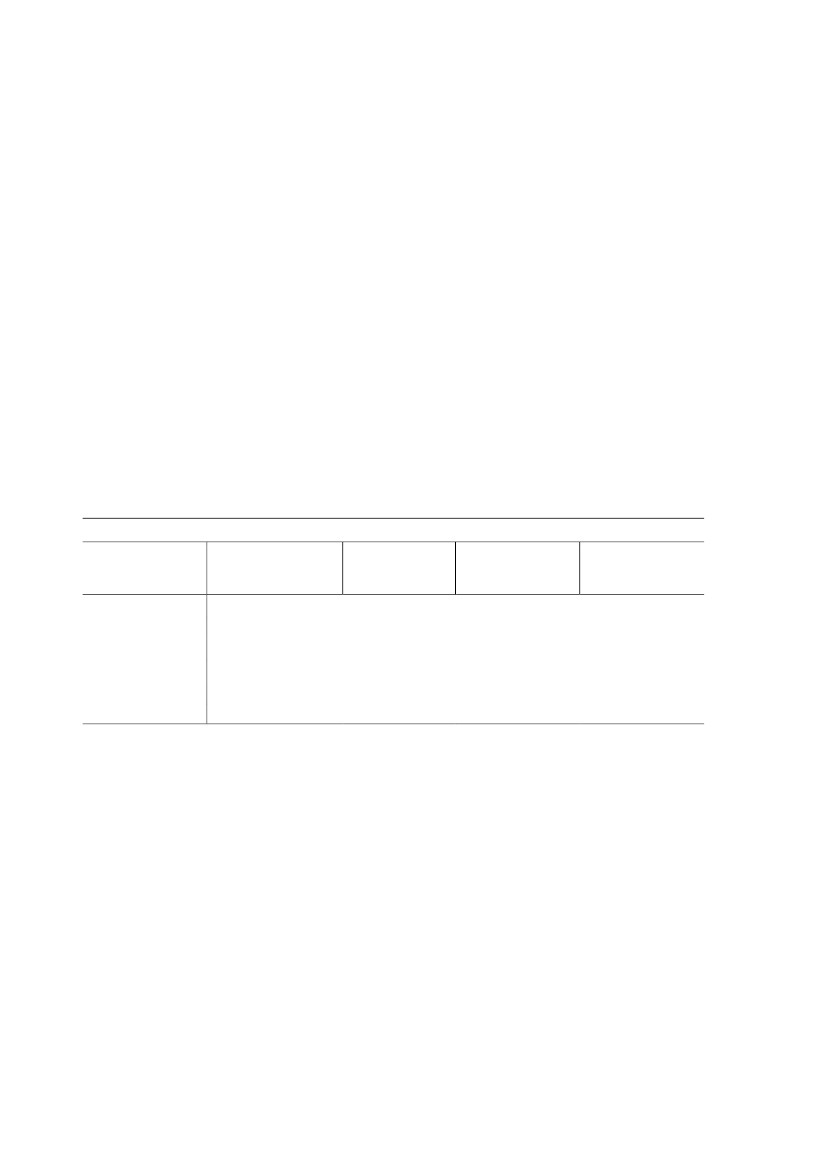

Svar:Personfradraget til personer fyldt 18 år udgør 42.900 kr. for indkomståret 2012. I enkommune med en landsgennemsnitlig skatteprocent (inkl. kirkeskat) for 2012 udgør skatte-værdien af personfradraget 16.019 kr.Topskatten udgør 15 pct. af den del beskatningsgrundlaget, der i 2012 overstiger 389.900kr.I nedenstående tabel er angivet, hvilken nedsættelse af topskattesatsen der på de givne ind-komstniveauer beløbsmæssigt ækvivalerer med skatteværdien af et personfradrag.Nedsættelser af topskatten, der ækvivalerer med skatteværdien af et personfradragPersonlig indkomstTopskat,gældende regler15% over 389.900 kr.Skatteværdi afpersonfradragNytopskattesats1)Reduktionaf topskat

Kr.550.000700.000850.0001.000.0001.150.000

Kr.24.01546.51569.01591.515114.015

Kr.16.01916.01916.01916.01916.019

Pct.5,009,8311,5212,3712,89

Kr.16.01016.03216.01116.04516.038

1) Det er forudsat, at det skrå skatteloft sænkes parallelt med topskattesatsen

Det fremgår bl.a. af tabellen, at for en person med en personlig indkomst på 850.000 kr. vilen nedsættelse af topskatteprocenten med 3,48 pct.point til 11,52 pct. medføre en topskat-tenedsættelse, der ækvivalerer med skatteværdien af et personfradrag.For en ordens skyld bemærkes, at de provenumæssige konsekvenser ved en generel nedsæt-telse af topskattesatsen langt overstiger provenukonsekvenserne ved en ændring af person-fradragsreglerne på det meget snævre regelområde, spørgsmålet omhandler.

Side 2