Skatteudvalget 2011-12

SAU Alm.del

Offentligt

j.nr. 12-032748Dato : 28. februar 2012

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 312 af 27. januar 2011.(Alm. del).Spørgsmålet er stillet efter ønske fra Thomas Jensen (S)

Thor Möger Pedersen

/Søren W. Clausen

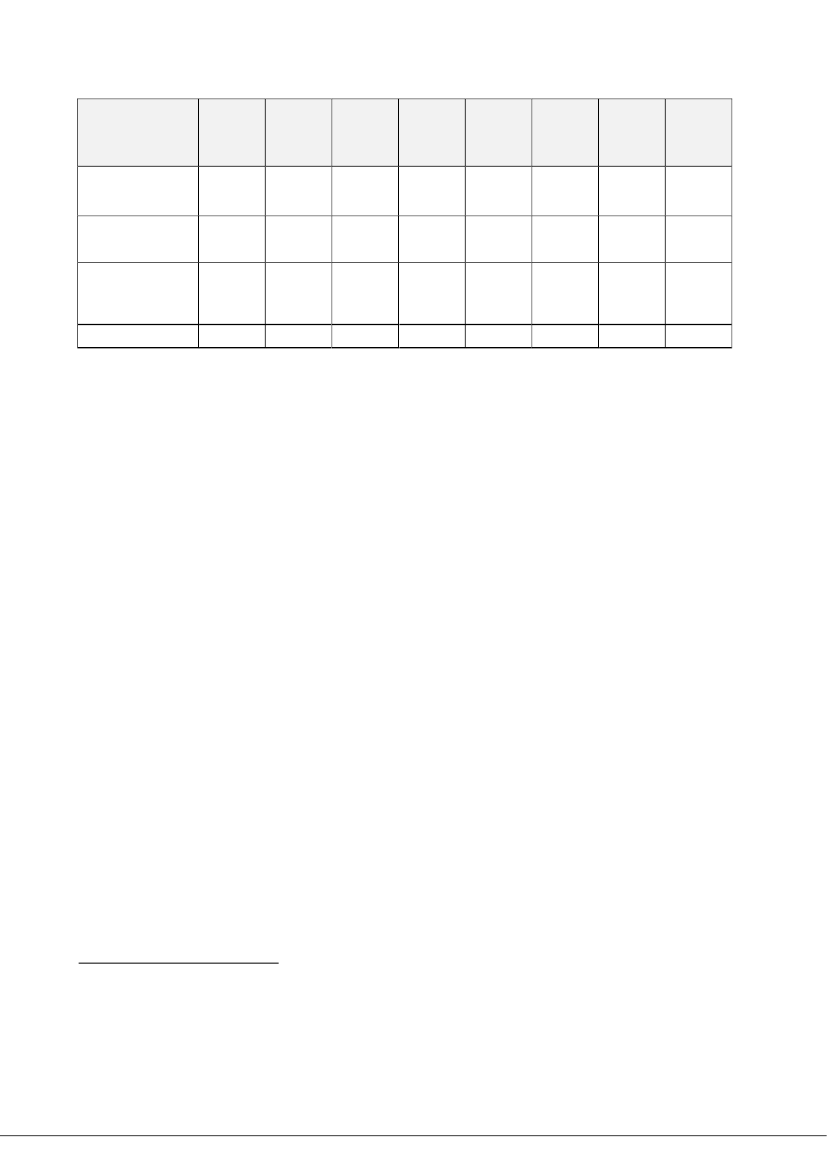

Spørgsmål:"Vil ministeren fremsende en opgørelse i tabelform, der viser udviklingen i densamlede totale gæld i antal kroner (herunder fordelt på virksomheder og borgere,og både statslige og kommunale krav), til det offentlige siden 2006 fordelt påhvert år under VK-regeringen samt oplyse, hvor mange procent højere den sam-lede gæld til det offentlige er nu i forhold til 2006?"Svar:Den samlede offentlige gæld for virksomheder og borgere fra 2006 – 2011 frem-går af nedenstående tabel. Opgørelsen er opdelt på inddrivelige, ikke inddriveligeog uerholdelige restancer.Inddrivelige restanceromfatter alle restancer under aktiv inddrivelse og omfatterbl.a.allekommunale krav, der er overgået til staten til inddrivelse. Restancerneer efter gældende regler optaget på statsregnskabet til kurs 100.I lighed med den gængse opgørelse af restancemåltallene på finansloven inde-holder de inddrivelige restancer også restancer, som på opgørelsestidspunktetreelt ikke er inddrivelige, fordi de skyldes af lavindkomstgrupper, som efter lov-givningen er friholdt for inddrivelse. Disse skyldnere, hvor der for tiden f.eks. pågrund af. arbejdsløshed ikke er reel inddrivelsesmulighed, udgør et stort antalmed en betydelig restancemasse.Ikke-inddrivelige restanceromfatter restancer, hvor der ikke pt. pågår aktiv ind-drivelse. Dette omfatter alene rene skatte- og afgiftsrestancer, som ikke er kom-munale, og som ikke vurderes aktuelt at kunne inddrives. Restancerne er eftergældende regler optaget på statsregnskabet til kurs 100.Uerholdelige restanceromfatter personskatter og skatte- og afgiftsrestancer ved-rørende afmeldte virksomheder med personlig hæftelse. Restancerne er afskrevetpå statsregnskabet og det overvåges, om skyldnerne igen får betalingsevne.Fra 2011, hvor SKATs nye restancestatistik er implementeret, er det muligt, atopdele de inddrivelige restancer på personer og virksomheder. Det er ikke muligtat foretage opdelingen bagudrettet.Restancerne er opgjort i mia. kr. og er angivet iløbende priser.Ved en evt.sammenligning med den udvikling Rigsrevisionen har beskrevet i ”Beretning tilStatsrevisorerne om SKATs fusion af inddrivelsesområdet” fra juni 2010 skalder tages højde for, at Rigsrevisionen har opgjort udviklingen i faste 2009-priser.

2RestanceartMia. kr.ultimo2006Mia. kr.ultimo2007Mia. kr.ultimo2008Mia. kr.ultimo2009Mia. kr.ultimo2010Mia. kr.ultimo2011Ændring i2006 -2011Ændring iprocent2006 -2011

Inddrivelige restanceri alt (personer og1virksomheder)Uerholdelige restan-cer (personer)

2215

2315

3115

3215

3615

37

2

15-2

68- 13

13

Ikke-inddriveligerestancer (virksom-heder)9Restancer i alt

46

1048

1258

2067

2273

27

3

For så vidt angår udviklingen i de kommunale krav, jf. note 1, henvises til minbesvarelse af spørgsmål 314.

Inklusive alle kommunale krav28 mia. kr. af restancen vedrører personer og 9 mia. kr. vedrører virksomheder3Indeholder et beløb på ca. 5,4. mia. kr. vedrørende en ændret skatteansættelse, som et selskabhar påklaget til Landsskatteretten. Selskabet er meddelt henstand efter Skatteforvaltningslovensregler.2

1