Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2012-218-008720. februar 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 237 af 12. januar2012. Spørgsmålet er stillet efter ønske fra Dennis Flydt-kjær (DF).(Alm. del).

Thor Möger Pedersen/Susanne Reinholdt Andersen

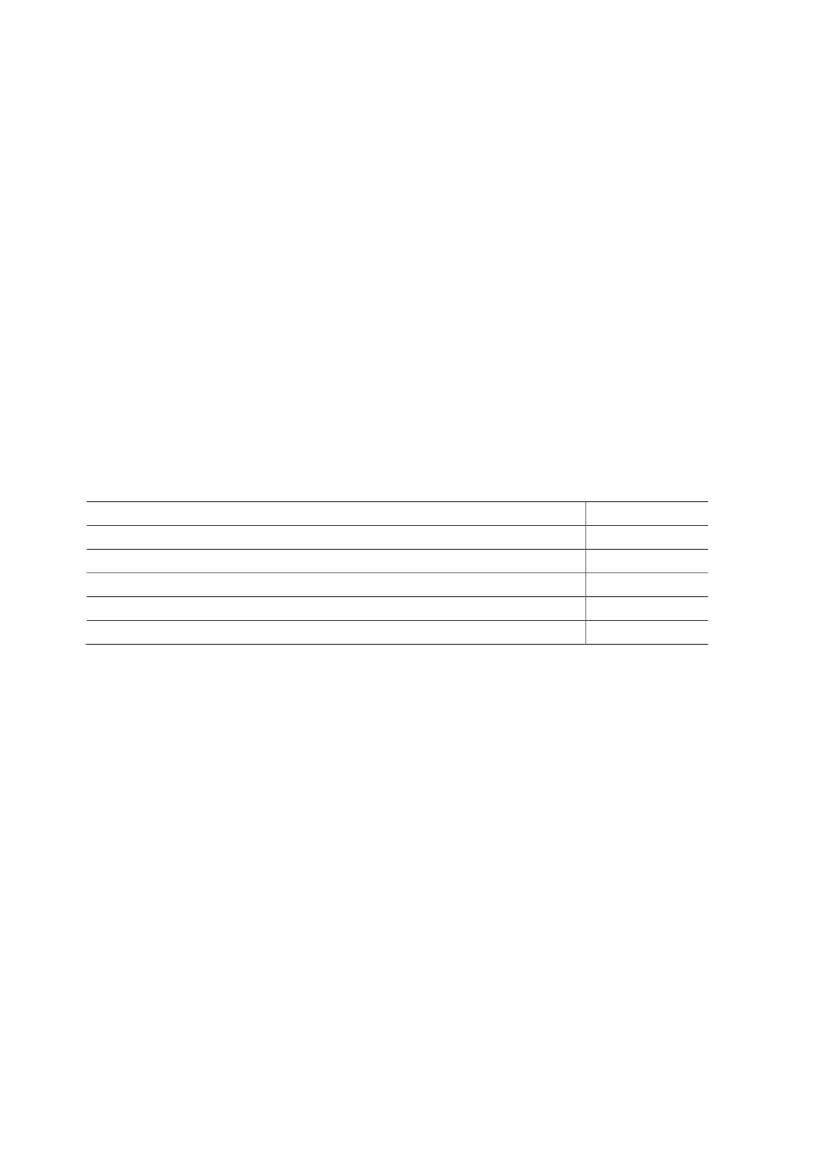

Spørgsmål:Kan ministeren oplyse, hvad det vil koste i manglende skatteprovenu, hvis dyrlægebesøgfritages for moms på samme måde som ydelser fra læger, tandlæger m.fl. er momsfritaget?Svar:Lægevirksomhed samt tandlæge og anden dentalvirksomhed er i dag fritaget for moms,hvilket ikke gælder for ydelser i form af dyrlægebesøg. Ifølge momssystemdirektivet er detikke muligt at ophæve eller nedsætte moms på dyrlægebesøg.På baggrund af oplysninger fra Den Danske Dyrlægeforening og egne beregninger skønnesdet umiddelbare provenutab ved en hypotetisk momsfritagelse for dyrlægebesøg dog til ca.375 mio. kr. om året i 2012-niveau,jf. tabel 1.Tilbageløbet i form af færre indtægter fra andre skatter og afgifter er forudsat til 24,5 pct.,af det umiddelbare provenutab og skønnes til ca. 90 mio. kr. om året i 2012-niveau. Det år-lige provenutab efter tilbageløb skønnes dermed til ca. 285 mio. kr. om året i 2012-niveau.Tabel 1. Helårsvirkning ved momsfritagelse for dyrlægebesøgMio. kr. i 2012-niveauUmiddelbart provenutabTilbageløbProvenutab inklusive tilbageløbAdfærdProvenutab inklusive tilbageløb og adfærdKilde: Den Danske Dyrlægeforening og egne beregninger

Helårsvirkning375 mio. kr.90 mio. kr.285 mio. kr.10 mio. kr.275 mio. kr.

En prisstigning på dyrlægebesøg forventes i mindre omfang at reducere efterspørgslen efterdyrlægebesøg. Det antages derfor, at momsfritagelse på dyrlægebesøg vil reducere den prisforbrugeren står overfor med 25 pct., og dette vil betyde en ændring af momsgrundlaget på2,5 pct. - altså en priselasticitet på 0,1. Provenutabet reduceres som følge af denne ændringi adfærd med ca. 10 mio. kr. om året til ca. 275 mio. kr. om året i 2012-niveau,jf. tabel 1.Registreret og godkendt lægemiddel må kun sælges til forbrugeren gennem apoteker. Her-udover har dyrlæger dog lov til at udlevere medicin til behandling af en bestemt sygdom,efter at have undersøgt det pågældende dyr og stillet en diagnose. Dette er der taget højdefor i beregningen.Som nævnt er det ifølge momssystemdirektivet ikke muligt at nedsætte eller ophæve momspå dyrlægebesøg. Det er dog ifølge momssystemdirektivet muligt at nedsætte moms på me-dicin til dyr.

Side 2