Skatteudvalget 2011-12

SAU Alm.del

Offentligt

B215200T-JRH

UDSKRIFTAFOSTRE LAM SRETS DOMBOG

DOM

Afsagt den 20. december 2011 afOstre Landsrets 14. afdeling(Iandsdornmerne B. 0. Jespersen, Olaf Tingleflog Kata Hoegh).

14. afd. nr, B-2152-10:Skatterninisteriet(Karn meradvokaten v/advokat Kim Lundgaard Hansen)

modFS Invest 11S.á.r.I. (tidligereISSEQUITYA/S)(advokat 1-lans Severin Hansen)

-2-

Indholdsfortcgnelse

SAGENS INDHOLD 00 DR NEDLAOTE PAsTANDESAOSPREMSTILLINOLANDSSKATFERETTENS KENDELSEYDERLIGERE OPLYSNINGER OM TRANSAKTIONRRNRSKATS OPL€GSSKRIVELSEDR TO AFGØRELSER OM RENTESKAT 00 RENTEFRADRAGDEN EflRRI’OLOENDE SKATFRI.L€SSIOE BEHANDLING AF FLJSIONEN MELLEM ISSEQUITY MS 00 ES INVEST II S.A.R.LRETSORUNDLAGETDOBBELTBESKATNINGSOVERENSKOMSTENMODELBESKAThINGSOVERENSKOMSTERNEBEMYNDIOELSESLOVENDIREKTIV 90/435/ROEDANSKE REGI.ERPROCEDURESKATFEMINISTERIETES INVEST II SARIRETrENs BEGRUNDELSE 00 RESULTAT“RETMaESSIO EJER”SAOSOMKOSThINOERflU KENDES FOR RET-

.35548

57585960

MED

LUXEMBOURG

006066666772727886868989

KILDESKAT AF UDBY1TER 00 RENTER

Sagens indhold og de nedlagte pstandeSKA’! Center for Store Selskaber traf den 15.maj2009 afgorelseom.at ISS EQUITY A/Shavde pligt til at indeholde udbytteskat med 1.552.376.000 kr. afudbytte pa 5.544.200.000kr. udbetalt til seiskabets moderselskab i Luxembourg, FS Invest II S.á.r.I.. efter kildeskattelovens

§65, stk. I og5.jf.selskabsskattelovens§2. stk. 1. litra. c.

I en kendelse af 3. marts 2010 gay Landsskatteretten ISS EQUITY A/S medhold i, at udbyttet ikke er skattepligtigt.

Kendelsen blev den 2,juni 2010 indbragt for Københavns Byret af Skatteministeriet medpâstand om, at ISS EQUITY A/S skulle anses for forpligtet iii at indeholde udbytteskatten.Byretten henviste ved kendelse af 13.juli2010 sagen til behandling ved Ostre Landsret imedfor af retsplejelovens

§226. stk, 1.

ISS EQUITY A/S fusionerede med virkning fra den I.januar 2010 med sit Iuxembourgskemoderseiskab, ES Invest II S.â.r.I., med moderseiskabetsomdet fortsttende seiskab, ogdermed ogsi soin den sagsogte I denne sag.

Skatterninisteriet har endeligt nedlagt pastand om, at FS Invest II S.á.r.l. skal anerkende. atder er pligt til at indeholde udbytteskat med 1.552.376.000 kr. svarende til 28 % afudbyttetpa 5.544.200000 kr., der den 10. maj 2005 blev besluttet udloddet fra ISS EQUITY A/S tilFS Invest II S.ã.r.l., samt at FS Invest II S.à.r,1., hfter for indbetalingen afdet ikke indeholdte beløb, der skal forrentes i overensstemmelse med skattelovgivningens almindeligeregler.

FS Invest II S.ã.r.l. har pastaet frifindelse.

Skatteministeriet synspunkt er. at det luxembourgske moderseiskab. FS invest II S.á.r.1.. eret “gennemstromningsse1skab’. idet de bagvedliggende ejere.somer de ultimative modtagere afudbyttet. i et vist omfang ma antages at vre hjemmehorende i ikke EU-Iande udendobbeltbeskatningsoverenskomst med Danmark. Konsekvensen heraf er efter Skatteministeriets opfattelse, at moderseiskaberne ikke er “retmssig ejer afdet modtagne udbytte.

jEartikel 10, stk. 2, 1 dobbeltbeskatningsoverenskomsten mellem Danmark og Luxembourg. Det danske datterselskab, ISS EQUITYA/S, skullederforhave indeholdtkildeskat

I forbindelse med udbetalingen. Da dette ikke er sket, gør Skatteministeriet ga1dende, atISS EQUITY A/S, nu FS Invest II S.à.r,L, hefter for betalingen afkildeskatten,jf, kildeskattelovens

§69, stk. I, fordi seiskabet har handlet forsømmeligt ved at undlade at mdc

holde udbytteskatten.

SKAT har rejst en rekke lignende sager mod andre danske seiskaber, som skattefrit harudloddet udbytte eller betalt renter til deres moderseiskaber, der er hjemmehorende i andreEU-lande eller lande, med hvilke Danmark har indgáet en dobbeltbeskatningsoverenskomst (sàkaldte “beneficial owner”/”retmassig ejer” sager), Dette er den første sag, derbehandles ved domstolene.

-..“

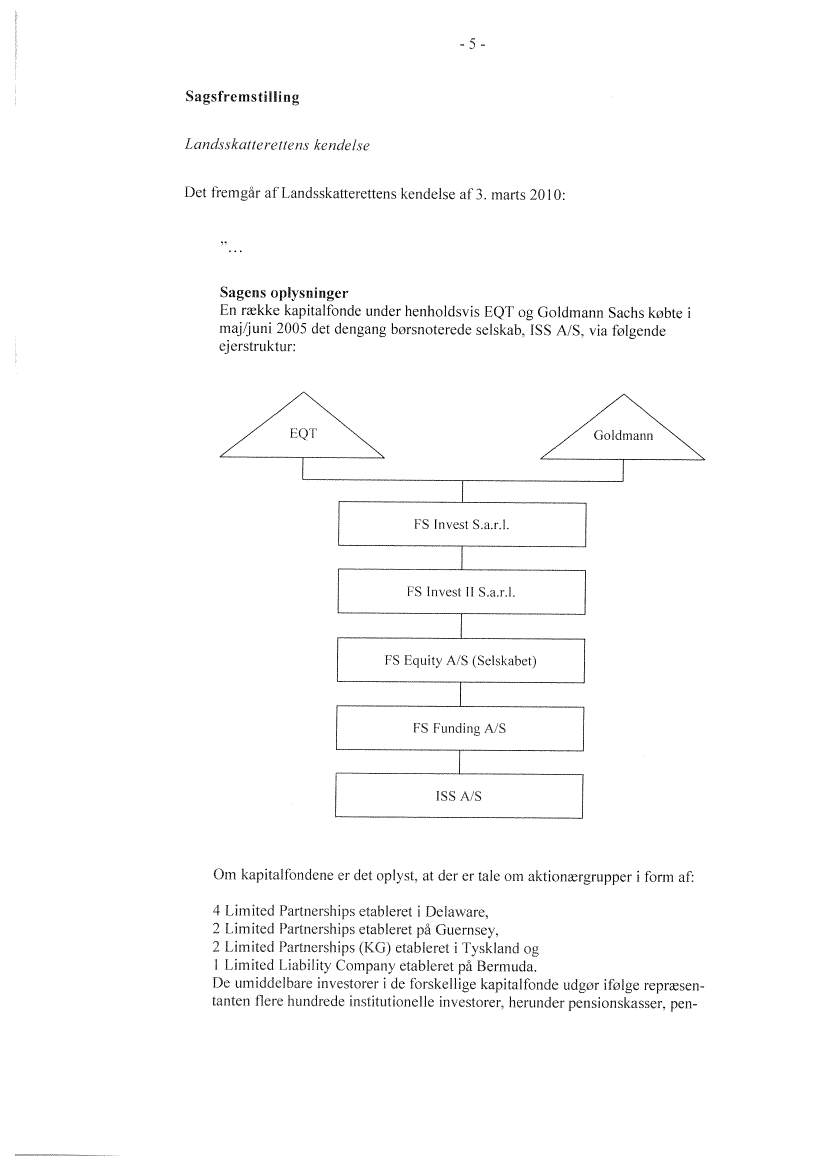

SagsfremstillingLandsskauerettens kendelseDet frerngàr af Landsskatterettens kendelse af 3. marts 2010:

Sagens oplysningerEn rakke kapitalfonde under henholdsvis EQT og Goldmann Sachs kobte imaj/juni 2005 det dengang borsnoterede selskab,ISSA/S. via følgendeejerstruktur:

ann

FS Invest S,ar.l.

FS InvestIIS.a.r.l.

FS Equity A/S (Seiskabet)

[

FS Funding A/S

L1

Cmkapitalfondene er det oplyst. at der er tale om aktionrgrupper i form af:

4 Limited Partnerships etableret i Delaware,2 Limited Partnerships etableret pa Guernsey,2 Limited Partnerships (KG) etableret i Tyskiand ogI Limited Liability Company etableret pa Bermuda.Dc urniddelbare investorer i de forskellige kapitalfonde udgor ifolge reprcsentanten flere hundrede institutionelle investorer, herunder pensionskasser. pen-

geinstitutter, investeringsforeninger og -selskaber, andre kapitalfonde (“fund offunds”), en rekke seiskaher og hundredvis afprivatpersoner.Alle fire holdingselskaber har sorn eneste aktivitet at eje og finansiere deresdatterseiskab.FS Funding A/S fremsatte den 29.marts2005 et frivilligt betinget offentligtkobstilbud iii aktionrerne i ISS A/Sornkøb afaktierne for kurs 470. FS Funding A/S skulle fungeresornholdingselskab for 155 A/S. FS Funding A/S harikke haft nogen aktivitet siden dets stiftelse den 11. marts 2005.Den 28. marts 2005 underskrev FS Funding A/S de aftaler om kreditfaciliteter,sorn var nodvendige for kobet af ISS A/S. Der var tale om tre Iânepakker medlnerammer op til 21,2 mia. i)KK: 1. Senior Facilities, 2. Subordinated HighYield Bridging Loan Facility. og 3. P1K Bridging Loan Facility. Ifolge alle treläneaftaler var det en betingelse. at investorerne indskod7,693mia, DKK,ogbelobet skulle vare indbetalt dagen for accept af kobet afISS A/S.Det frivillige tilbud udloh den 3. maj 2005. og den 9. rnaj 2005 meddelte sdskabet, at alle betingelser var opfyldt eller frafaldet. og at kobstilbuddet yuleblive gennemfort, da seiskabet havde opnâet tilsagn fra aktionrer svarende til9 1,55 pct. afselskabets aktiekapital. Den 13. maj 2005 fremsatte FS FundingA/S et pligtmssigt offentligt kobstilbud pa de resterende aktier i ISS A/S, sornudlob den 10.juni 2005. Efter udlobet herafbesad FSFundingA/S 98,30 pet.afaktiekapitalen i ISS A/S.Den4.maj2005 blev FS Equity A/S (Seiskabet) stiftet afEQT III. 1 forbindelsemedstiftelsenblevFS Funding A/S apportindskudt, saledes at FS FundingA/S blevCthelejet datterseiskab afSelskabet. Samme dag solgte EQT Ill aktieri Selskabet til EQT IV og Goldmann Sachs i del forhold. sorn de tre aktionargrupper havde aftalt. nemlig 45,3 % til EQT IV og 45 % til Goldmann Sachs.EQT 111 beholdt 9,7%.Den9.maj 2005 blev aktiekapitalen i Seiskabet forhojet med nominelt 99,1mio.DKK ved kontantindskud afi alt 7.702mia.DKK. Dcnycaktier tegnedesafde tre kapitalfonde EQT III, EQT IV og Goldmann Sachs i forhold til dereshidtidige ejerforhold. Seiskabet tiltrâdte ligeledes den 9. rnaj 2005 den tredjelânepakke, nemlig P1K Bridging Loan Facility Agreement sorn lántager. Se!skabet trak 750 mio. DKK pa 1net, som Seiskabet videreudlAnte til FS Funding A/S pa tilsvarcnde kThevilkàr ifolge lánedokument dateret den Ii. rnaj2005.Ligeledes den 9. rnaj 2005 indskod EQT 111, EQT IV og Goldmann Sachs bl.a.alle deres aktier i Seiskabet i FS Invest S.a.r.l. mod vederlag i aktier i FS InvestS.a.r.l. Samme dag indskod FS Invest S.a.r.l. alle aktiver og passiver, herundersamtlige aktier i Selskabet, i ES Invest II S.a.r.l. mod vederlag i aktier i FS invest 11 S.a.r.i. Samme dag forhojedes kapitalen i FS Invest S.a.r.l. med nominelt 1.510.839.400 DKK.Den 10. maj 2005 blev der aflagt àrsrapport for Seiskabets første regnskabsârfor perioden 4. 9. maj 2005. Samme dag blev der afholdt ordinr generalfor—

-7-

samling i Seiskabet. hvor det blev besluttet at udbetale udbytte pa 5.544.2 rnio.DKK til moderseiskabet. FS Invest ii S.a.r.l.Ligeledes den 10. maj 2005 ydede FS Invest 11 S.a.r.l. to lan til Se1skabet-etkonvertiheli Ian pa 5.5 mia. DKK og et ikke-konvertibelt lan pa 37,2mio.DKK.Der er fremlagt kontoudtog fra FS Invest II S,a.r.I.s konto i Danske Bank,hvoraffremgàr, at seiskabets konto den 10. maj 2005 er krediteret et belob pa5.544,2 mb. DKK, og samme dag efterfolgende er debiteret to belob pA henholdsvis 37,2 mio. DKK og 5,5 mio. DKK. Det fremgAr, at overforsierne ersket til og fra Seiskabet. Der er desuden frernlagt kontoudtog fra Seiskabetskonto i Danske Bank. hvoraf samme overforsler frerngAr.Ligeledes den 10. maj 2005 foretog Seiskabet en forhojelse afaktiekapitalen iFS Funding A/S pA nom. 99 mio. DKK ved kontant indbetaling af7.692.993.000DKK.Den 31. december 2005 blcv det konvertible lAn pA 5,5 mia. DKK med pAlobnerenter pA i alt 359.027.778DKKkonverteret til aktier i Seiskabet.LTd over renter pA 359,027.778 DKK pA det konvertible lAn var der yderligerepAlobet renter pA lAnet pA 37,2 mb. DKK pA i alt 2.428.333 DKK, sAledes atder pA de to IAn tilsammen var pAlobet renter pA 361 .456. Ill DKK.Vedrorende banklAnene har Seiskabets reprsentant oplyst, at lAnene i henholdtil Senior Facilities Agreement blev optaget afFS Funding A/S. Disse IAn blevoprindeligt sikrel ved 1. prioritetspant i aktierne I ISS A/S samt pant i ES Funding A/S’ bankkonti.En del af lAnene i henhold til Senior Facilities Agreement blev senere overdraget til ISS Global A/S (datterseiskab til ISS A/S) og dets datterseiskaber. DisseIAn blev sikret ved pant i ISS A/S’ varernrker my., sarnt pant i aktier, tilgodehavender, bankkonti og visse andre aktiver tilhorende ISS Global A/S og enrkke afdets datterselskaber. Aktierne b ISS Global A/S er ikke pantsat.LAnene i henhold til Subordinated [-ugh Yield Bridging Loan Facility Agreement blev optaget af PS Equity A/S (Seiskabet) og blev sikret ved et 2. prioritetspant i aktierne i ISS A/S.LAnet i henhold til Subordinated P1K Bridging Facility Agreement blev ligeledes optaget af Seiskabet og var strukturelt og kontraktuelt subordineret I for-hold til lAnene under Subordinated High Yield Bridging Loan Facility Agreement og Senior Facility Agreement, og der blev ikke stillet sikkerhed for disselAn.Orn de luxembourgske selskaber er det oplyst, at de har registreret adresse iLuxembourg, at de ikke bar ansatte, at den daghge “administration and accounting” varetages afet selskab i Goldmann Sachs gruppen, og at de ledes afetBoard of Managers bestAende af 2 Class A Managers (udpeget afGoldrnannSachs-fOndene) og 2 Class B managers (udpeget afEQT-fondenc), der er identiske I de to seiskaber.

-8-

Seiskabets reprsentant har oplyst, at til brug for Goldman Sachs’ investeringer i Europa anvendes afpraktiske ärsager som udgangspunkt en luxemhourgsk holdingkonstruktion, Det vi! sige, at der etableres et nyt holdingselskab ved enhvernyakkvisition. Det samme er sadvanligvis tiIfaldet for EQT’sinvesteringer.Ti! at udfore den daglige administration afdisse forskellige holdingselskaberhar Goldman Sachs etableret et ska1dt silent partnership. Formãlet med dettesilent partnership er at etablere en omkostningseffektiv f1les administration afGoldman Sachs’ europeiske investeringer. Silent partnership der i 2005 hayde ca. 10 deltagere ledes af en executive partner, Goldman Sachs I Mezzanine Partners 11 Luxembourg S.a.r.l., der bar bemyndigelse til at indgà aftalerombl,a. leje af lokaler, kontorudstyr, ansttelser, service rn,v. Aftalerne indgäsi eget navn. men internt er de enkelte silent partners forpligtede heraf. Silentpartners deler rets udgifter mellem sig i forhold til antalict afdeltagere.—

Svel FS Invest II S.a.r.l.somFS Invest S.a.r.l. er indtràdt sorn silent partners iforhindelse med kobet at ISS A/S.Selskaberne har sàledes ikke selv ansatte til at varetage den daglige administration, idet denne varetages afde ansatte i Goldman Sachs 1 Mezzanine PartnersII Luxembourg S.a.r.!. Adrninistrationsselskabet, der i dag er erstattet med etandet, GS Lux Management Services S.a.r.l., beskfiiger nogle fà personer, ogselskabets opgaver bestr bl.a. i opbevaring og forelseat’lovpiigtige aktionrfbrtegnelser, bestyrelses- og generalforsarnlingsreferater. fakturering. bogforing. udarbejdelse afregnskaber. afholdclse af moder og generalforsamlinger,kontakt til rnvndigheder osv.Seiskabernehari2005hver udgiftsført 23.240 DKK og 2.628 DKK vedrorende “staff costs”, hvilke belob udgørendel af se!skabernes betaling til det omtalte administrationsselskab. Den totale udgift til generalomkostninger aflioldtgennem silent partnership udgjorde 10.943 EUR per seiskab, og den resterendedel afdisse udgifter er indeholdt i posten “External charges”. Disse eksterneudgifter bestr i ovrigt al’udgifter til advokat, notarialudgifter m.v., som alenevedrorer disse selskabers investeringer.Selskaberne atholder ca. tre hestyrelscsrnoder og en general forsamling orn ret.SKAT Center for Store Selskabers afgorelseSeiskabet skulle have indeholdt udbytteskat af udbytte til moderselskabet medI .552.376,000 kr.Det folger afselskabsskattelovens§2. stk.1, litra c. at udbytter fra danske sdskaber. der udbetales til udenlandske selskaber. er begrnset skattepligtige hertil landet medmindre ensdanbeskatning skal frafaldes efter EU’s moder/datterselskabsdirektiv. direktiv90/435EOF eller en dobbeltbeskatningsoverenskomst. Hverken direktivet eller den danskIluxembourgske DBO, bekendtgorelse nr. 95 af 23. september 1982 afdobbeltbeskatningsoverenskomstaf 17. november 1980, afskarer Danmark fra at beskatte udbyttebelobet, idetFSInvest II S.a.r.l., Luxembourg, ikke kananses for “beneficial owner” afudbyttebelobet.

-9-

ns1tixembour ske DBO bekendtore Ise nr. 95 af 23. se teiber 1982

november 1980Ovennvnte DBO mellem Danmark og Luxembourgmtfortolkes i lyset afkommentarerne til OECD’s rnodeloverenskornst, 1 kommentarerne til modeloverenskomsten er sporgsmáiet orn forstelsenafudtrykket “beneficialowner”oversat til: “retmssig ejer”nu navnligbehandleti punkt 12,12.1 og 12.2. tilartikel 10.hvori det (medSKATs fremhvninger) er anfort:12. Kravet om retrnssigt ejerskab blev indsat i art 10, stk. 2, for at tydeliggore betydningen afordene “betalt til en person, der er hjemmehorende” sáledessornde anvendes i artikiens stk. 1. Det gøres herved kiart, at kikiestaten ikke er forpligtet til at give afkald pa sin beskatningsret til udbytteindkomst, blot fordi indkornsten umiddelbart blev betalt til en person, der erhjemmehorende i en stat. med hvilken kildestaten bar indgàet en overenskomst. Udtrykket retmssig ejer er ikke anvendt i en snver teknisk betvdning, men ska ses I sammenhngen og i lyset afoverenskomstenshensigt og formI, herunder at undg dobbeitbeskatning og forhindreskatteunddragelse og skatteundgeIse.12.1 Nârenindkomst hetales til en person. der er hjemmehorende ienkontraherende stat og sorn handler isin egenskab af agent eller meilemmand, viidet ikke vare ioverensstemmelse med hensigten og forrnàlet med overens

komsten, at kildestaten indrømmer lempelse eller skattefritagelse alene pagrundlag af den umiddelbare indkomstmodtagers status som en person, derer hjemmehorende idenanden kontraherende stat. Den umiddelbare mdkomstmodtager er i denne situation en person, der er hjemmehorende i denanden stat, men ingen dobbeltbeskatning opstàr som folge herat da mdkomstmodtageren ikke anses for ejer af indkomsten I skatternssig henseen-.de i den stat. hvori han er hjernrnehorende. Det yule ligeledes ikke vre ioverensstemmelse med hensigten og formàlet med overenskomsten, hviskildestatenskulle indromme lempelse af eller frilagelse for skat itilfalde, hvor en person, der er hjemmehorende i en kontraherende stat, piandenmade end som agent eller mellemmand, blot fungerer som “gennemstrnmningsenhed” (conduit) for en anden person, der rent faktisk modtagerden pigaldende indkomst, Afdisse grunde konkluderer den afCommittee on Fiscal Affairs udarbejdede rapport “Double Taxation Conventions and the Use of Conduit Companies”, at et “gennemstrornningsselskab”normalt ikke kan anses for den retmssige ejer. hvis det, skont det er denformelle ejer, reelt bar meget snvre befojelser, som,i relation til den pagldende indkomst, gor det til en “nullitet”eller administrator. der handlerpa vegne afandre parter.12,2 Med forbehold afartiklens andre betingeiser vedbliver begramsningen ikildestatens beskatningsret at eksistere, nâr en agent eller en mellemmand,hjernmehorende i en kontraherende stat eller i en tredestat, er indskudt mel-1cm den berettigede og betaleren, medmindre den retmssige ejer er hjemmehørendei den anden kontraherende stat. (Modeiteksten biev ndret 11995for at tvdeliggore dette punkt. sorn erI overensstemmelse med alle medlemsstaternes opfattelse). Stater, der onsker at udtr kke dette tvdeiigere. kan fritgore det under bilaterale forhandlinger.Afkommentarerne frerngàr. at DBO’en ikke i sig selv afskrer/begrnserkudestatsbeskatningafudbvtter,medmindredenretmessige ejer af udbytterne erhjemmehørende i den anden kontraherende stat. Afgorende for fastheggelsen af“den retmssige ejer” er efter kommentarerne, om den formelie rentemodtager

-10-

blot fungerer sorn ‘gennernstrømningsenhed” (conduit) for en anden person,derrent faktisk rnodtager den pâgaldendeindkomst.Kommentarerne til modelkonventionenmaforstás sàledes, at det ikke i sig selver afgorende, at udbyttebelobene ikke umiddelbart er blevet viderefort til debagvediiggende ejere, idet det afgorende er den formeile beiøbsmodtagersmanglende beføj else til selv at ràde over de udbetalte belob, idet de bagvedliggende ejere fuldstndigt afgor. hvordan der skal forholdes med indkornne belob. Denne fortolkning bekrftes ogsâ af den i kommentarerne omtalte rapportfra Committee of Fiscal Affairs.Del er ikke opfattelsen, at holdingselskabskonstruktioner aidrig skal respekteres.sãledes at et udbytte- eller renternodtagende holdingselskabikkekan pàberbe sig en DBO indgàet med kildelandet med henblik pa fritagelseforellerbegnensning af kildelandsbeskatning.En DBO afskrer dog ikke kildelandsbeskatning,nârde bagvedliggendc ejeresomikke selv er hjemrnehørende i et land, hvormed der er indgâet en DBOpA forhAnd eller autornatisk bar disponeret over belobene, eller detiovrigtmAlggestilgrund,atholdingselskabet ikke har nogen praktisk mulighed for atdisponerepAanden mAde end fastlagt afejerne.—

—

Sorn eksernpel pA. at etland barnagtet at anvende en DBO bygget overOECD’s modeloverenskornst kan henvises til en afgorelse fra den schweiziskeHojesteret sorn er omtalt og refereret I svaret pA spørgsmdl 7 til folketingetsskatteudvalg af 21. november 2006 vedrørende L 30. I sagen nagtedes etschweizisk seiskab overenskomstfordele, idet dornstolen fandt det afgorende, atdet danske seiskab angiveligt varCtpostkasseselskab og ikke havde nogen erhvervsmssige grunde bortset fra de skatteinssige ill at vre etableret iDanmark. Det danske holdingselskab ansAs ikke for retmssig ejer af indkomsten.——

Sammenfattende anses FS Invest 11 S.a.r.1, ikke for beneficial owner, da sdskabet ikke har nogen aktiviteter, og da selskabet ikke bar nogen selvstrendigret til at disponere over udbyttebeløbene. Da FS Invest H S.a.r.1, alene er mdskudt som et mellemliggende holdingselskab, der reelt ikke bar beføjelser tilatdisponere pA anden made over disse belob end den bagvedliggendc ejerstrukturpA forhAnd har hesluttet, anses den dansklluxcmbourgske DBO ikke at afskreDanmark fra at gcnnemfore en kildelandsbeskatning afudbyttebelobene.Tvrtirnod ses der ikke at vre noget kommercielt formal med indskydelsen afdet mellemliggende holdingselskab,som derforikke ses at have andet formAlend at søge at undgA dansk kildestatsbeskatning (eller opnA andre skattemessige fordele),

EU-rettenEF-Dornstolens praksis er. at der ikke er noget hI hinder for at afskre selskaber etableret ienanden rnedlemsstat fra at pAberAbe sig EU-retten herunderde harmoniserederegler. der folger afbha, moder-/datterseiskabsdirektivetnAr det mA 1gges til grund, at etableringen afet holdingselskab i en andenmedlemsstat “tager sigte pA at undgA kildeskat pA betalinger til ikkeeuropeiske foretagender, hvis en sAdan konstruktion ikke tjener noget kom——

-11

-

mercielt formáF’,jf. Europa-Kommissionens fortolkning af”Rent kunstige arrangementer” offentliggjort i EUT 2008, C 116/13.Denne forto!kning bar støtte I retspraksis fra EF-Domstolen, jf. bl.a. CadburySchweppes-dornmen (sag C-196/04. Cadburv Schweppes. Sam!. 2006. s. 1-7995) og Halifaxdommen (sag C-.255/02, Halifax, Sam!. 2006, s. 1-1609).EU-retten kan derfor ikke i videre omfang end de pa Modeloverenskomstenbaserede DBO’er anses at afskre Danmark fra at gennernføre en kildestatsbeskatning af renter og udbvtter, nar de pàg1dende belobs retmssige ejere erpersoner hjernrnehorende uden forEU.Sammenfattende er det opfattelsen, at FS Invest II S,a.r,1. ikke er beneficialowner, da seiskabet ikke har nogen aktiviteter, og da seiskabet ikke har nogenselvstendig ret til at disponere over udhyttebelobene. Da FS Invest 11 S.a.r.l.,Luxembourg alene er indskudt som et mellemliggende holdingselskab, der reeltikke har befojelser til at disponere pa anden made over disse belob end denbagvedliggende ejerstruktur pa forhand bar besluttet, anses EU-retten herunder EU-retlige direktiver ikke at afskre Danmark fra at gennemføre en kudestatsbeskatning. Tvartimod ses der ikke at vre noget kommercielt form?ilmed indskydelsen afdet mellemliggende ho!dingselskab.sornderfor ikke sesat have andet formal end at soge at undgà dansk kildestaisbeskatning (eller opna andre skatternessige fordele).—

endese1vstn(1idisonerinsretiFSIn’estI15.a.r.l.Udlodningen og del samtidige genud!ân afnsten hele det udloddede beløb,der fandt sted den 10. rnaj2005,anses at udgøre en pa forhand afde bagvedliggende eere fastlagt pengesirom. sáledes at FS Invest II S.a r.l. i relation tildisse dispositioner kan hevdes at have vcret en i-en ‘adrninistrator’ eller et rentredskab” for de bagvedliggende ejeres dispositioner.Seiskabets reprsentant bar anfort, at det oprindeligt var forudsat, at investorernes indskud pA 7.693 mio. DKK skulle have vret indskudt i Luxembourgseiskaberne og herefter downstrearned via FS Equity A/S ti! FS Funding A/S.Det var i den forbindelse plan lagt, at FS Invest II S.a.r.1. delvist skulle tilvejebringe midlerne i FS Equity A/S ved at udstede et ansvarligt konvertibelt IAn pA5,5 mia, DKK og ci almindeligt lAn pA 37,2 mb. DKK.Investorerne valgte imidlertid I stedet at indskyde kapital direkte i FS EquityA/S og først herefter etablere den luxembourgske del af koncernstrukturen vedsuccessive aktieombytninger. Baggrunden for at investorerne valgte at indskyde kontantbelobetpa7,702 mia. DKK direkte I FS Equity A/S I stedet for viade luxembourgske selskaber var ifolge reprsentanten, at en tilforsel afkapitaltil de luxembourgske seiskaber yule have udlost en meget betydelig og for opnaelsen af den onskede kapitalstruktur belt unodvendig kapitaitilførselsafgift iLuxembourg.Det mA derfor i overensstemmelse med de afgivne oplysninger konstateres, atdelpaforhAnd var besluttet afde bagvedliggende ejere (“investorerne”), prcist hvorledes der skulle forholdes med del beløb. der den 10. maj 2005 blevudloddet iii FS Invest II S.a r.1. Der er heller intel, der tyderpa,at der pA noget

-

12-

tidspunkt har vret truffet nogen beslutning af det luxembourgske seiskab omgenudlànet, selv om alle beslutninger truffet pa “board meetings” angiveligt erblevet fremsendt,Afde oprindelige lánedokurnenter fremgâr det desuden flere steder. at dennekonceminterne iánemanovre bar vret pianiagt fra start. F.eks. skelnes der ikkemellem om kapitalfondenes egenfinansiering pa mindst 7.693.000.000 DKKplaceres sorn aktiekapital eller sorn efterstillet aktiornerlan. Dette fremgàr afLnedokumentet P1K Bridging Loan Agreement, side 107.Seiskabets pastand og argumenterSeiskabets reprasentant har nedlagt pastand om. at seiskabets indeholdelsespligt vedrorende udbytte til moderseiskabet opheves.

Til stotte for den nedlagte pistand gores det overordnet gldende. at hverkenFS Invest 11 S.ar.l. eller de bagvedliggende ejere (de ultiinative investorer i kapitalfondene) er begnenset skattepligtige til Danmark af det omhandlede udbytteliiFS Invest II Sa.r.l.,jf selskabsskattelovens§2, stk, 1, litrac, sammenholdtmedartikel 10 i dobbeltbeskatningsoverenskornsten mellem Danmark ogLuxembourg og moder-/datterselskabsdirekti vet (90/435/EOF).Det gores hertil gldende. at FS Invest II S.a.r.l. er beneficial owner (retmssig ejer) af det rnodtagne udbvtte I dobbcltbeskatningsoverenskornstens for-stand.Det gores videre gldende, at FS Invest 11 S.a.r.l. har et ubetinget krav pa skattefrihed for udbyttet i medfør afrnoder-/datterselskabsdirektivet,Subsidirt gores det gIdende. at SKATs afgorelse er udtryk for en skrpelseaf en fast administrativ praksis med tilbagevirkende kraft, og at en sAdan ikkelovligt kan gennemfores uden et passende varsel.sstteIoveptk.1litrcReglerne om udenlandske selskabers begnensede skattepligt afudbytte udloddet fra danske seiskaber fremgár afselskabsskattelovens§2, stk. I, litra c.Den begrnsede skattepligt omfatter ikke udbytte, som oppebres afet moderseiskab, der ejer rnindst 20 % (2005) afaktiekapitalen i et datterseiskab i ensarnrnenhngende periode pamindst1a.inden for hvilken periode udbytteudIodningstidspunktet skal ligge. Disse betingelser, der svarer til de betingelser,sornskal vre opfyldt, for at et dansk moderseiskab kan modtage skattefrit udbytte, er opfyldti nrvrende sag.Det er herudover en betingelse. at beskatningen afudbyttet skal frafaldes ellernedsattes efier bestemmelserne i moder-/datterselskabsdirektivet eller i endobbeltbeskatningsoverenskomst. Hvis blot udbyttebeskatningen skal lempesefter en afdisse retsforskrifter, foreligger der saledes ikke begrnset skattepligt.

1--

I_)

-

Dobbe1tbeskpjngpyerenskomstenDen dansk-luxembourgske dobbeltbeskatningsoverenskomst af 17. november1980 indeholder i artikel 10 folgende hestemmelseomfordelingen at beskatningsretten ill udbytte:1. Lsomudbetalcsafetseiskab, dererhjemmehorende ienkontrahedbytte.Trende stat, til en person, der er hjemmehorende i den anden kontraherendestat, kanbeskattesi denne andenstat.2. Sâdant udbvtte kan imidlertid ogsâ beskattesi den kontraherende stat, hvoridet seiskab. der betaler udbyttet. er hjemmehnrende. og i henhold til Iovgivningen i denne stat, men den skat. derpálgges. ma. safremt modtageren erudbyttets retmssige ej er, ikke overstige:a)5 pct. afbruttobelobet afudbyttet, hvis den retsrnssige ejer er et selskab (bortset fra et interessentskab og et kommanditseiskab), der direkteejer mindst 25pct. afkapitalen i det seiskab, som udbetaler udbyttet;b) 15 pet. at bruttobelohet at udbyttet i alle andre ti1f1de. (Reprsentantens understregning).

-

Bestemmelsen svarer til artikel 10 i OECD’s modeloverenskomst fra 1977.Begrebet “beneficial owner” er hverken definereti den dansk-luxembourgskedobbeltbeskatningsoverenskomst eller I modeloverenskornsten, I OECD’Skommentarer til 1977-modeloverenskornsten. punkt 12. er det om hegrebetanflirt:Efter sik. 2finder hegnensningenafbeskatningen i kildestaten ikke anvendelsei ti1f1de, hvor en mellemmand, sásom en ggg ellerenjitidpggeterpn,er indskudt mellern modtager og betaler, medmindre den retmessige ejer erhjemmehorendeiden anden kontraherende stat. Stater, der onsker at gore dettekiarere, kan flit gore det under bilaterale forhandlinger. (Reprsentantens onderstregninger).

Da FS invest 11 S.a.r.l. hverken er “agent” eller “nominee’ for de ultimativeejere,erdet efter 1 977-kommentarerne kiart, at FS InvestII S.a.r,l, er “retrnssig ejer”,Medens artikel 10 i dennugteldendemodeloverenskomsti det vasent1ige svarer til bestemmelsen I I 977-versionen, er kommentarerne til beneficial ownerbegrebet blevet udvidet betydeligt over arene. Det af SKAT pâberábte punkt 12i kommentarerne fik sit nuvrende indhold ved revisioneni2003.Det er i dansk skatteretlig praksis antaget. at OECD’s kommentarer til modeloverenskomsten kan inddrages ved fortolkningen at konkrete dobbeitbeskatningsoverenskomster.Udgangspunktet er. at der ved fortolkningen skal tagesudgangspunktI den version afmodeloverenskomsten medkommentarer,sornvar gafidende pa tidspunktet for indgâelsen at den konkrete overenskomst, Sàfremt nyc kommentarer er udtryk for en tendring i forhold til tidligere versionerog ikke blot en pracisering kan denyckommentarer til modeloverenskomsten ikke lgges til grund.—

—

Deteraltsa et seivstandigt sporgsmàl.omde udvidede kommentarer fra 2003er udtryk forenndring eller en prcisering, Da heller ikke de nyc kommentarer støtterSKATs synspunktinrvrende sag, forfølges sporgsmälet imidlertid ikke ntermere her.

-

14

“Gennemstrømningsselskaber”Det af SKAT pàberàbte punkt 12 i kommentarerne er udvidet ved revisionen i2003. Nytiforhold til tidligere versioner afkornmentarerne er bemrkningenom. at udtrykket “retrnssig ejer” ikke er anvendtien smever teknisk betydning. men skal sesisammenhng med ogilyset at overenskomstens hensigtog formal, herunder atundgAdobbeltbeskatning og forhindre skatteunddragelseog skatteundgaelse.

Dette uddybesipunkt 12. 1 mcd, at det for det forste ikke yule vre 1 overensstemmelse med hensigten og formàlet med overenskomsten, hvis kildelandetskulle give lempelse ved betaling til en agent eller mellemmand (“agent or norninee’),idet denne ikke er ejer afindkornsten ogdermed ikke beskattes I sitdornicilland, hvorfor der ikke opstâr dobbeitbeskatning. Dette svarer til kommentaren til 1 977-modeloverenskomsten.For det andet udtales om “conduit companies”:Det yule ligeledes ikke vare i overenssternrnelsemed hensigten og forrnàletmed overenskomsten. hvis kildestaten skulle indromme lempelse afeller fritagelse for skat i tilflde, hvor en person, der er hjemrnehorendeien kontraherende stat, pa anden made end som agenteller mellemmand,blot fungerer som(conduit)Afdisse grundekonkluderer den af Committeeon Fiscal Affairs udarbejdede rapport “Double Taxation Conventions and theUse of Conduit Companies”, at et “gennemstromningsselskab” normalt ikkekan anses for den retmssige ejer. hvis deL skont det er den formelle ejer, reelthar megetsnvre befojelser,som,i relation til den pagldende indkomst. gordet tilen“nullitet” eller administrator. der handler pa vegne afandre parter.(Repnesentantens understregning).I narvarende sag har ES Invest11S.a.r.l, ikke videreudloddet det modtagneudbytte til de hagvedliggende ejere. Tvtertimod, har FSInvest IIS.a.r.l. beholdtdette udbvtte. Seiskabet benyttede saledes det udloddede belob til et udlân tilFS Equity A/S og konverterede turned senere I 2005 tilgodehavendet til aktiekapital. Det belob. som FS Invest II S.a.r.l. modtog iudbytte,blev sâledes geninvesteret i FS Equity A/S og udgor fbrtsat en del afegenkapitalen i FS Invest11 S.a.r.l. Faktisk er der pa intet tidspunkt siden købet af ISS A/S 1 2005 udloddet udbytte til de bagvedliggende ejere. FS Invest II S.a.r,l. har dermed ikkefungeret som en gennemstromningsenhed (conduit).

[)et &emgàr udtrykkeligt af kommentarerne, at det er et nodvendigt element igennemstrornnings-betragtningen, at der er “en anden person. der rent faktiskrnodtager den págldende indkomst” (“another person who in fact receives thebenefit of the income concerned”).At det kraves, at udbyttet viderekanaliseres til de bagvedliggende ejere, fremgàr ogsa forudsatningsvis afkornmentarernes punkt 22, der netop omlaler densituation, hvor et mellemliggende udenlandsk holdingselskab efter sin praksisundlader at udbetaie sin fortjeneste i form at udbytte til de bagvedliggende ejere, (og selskabet I ovrigt nyder en begunstigende skattemssig behandling i detpâgeldende land). Kommentarerne anbefaler, at der bilateralt trffes aftale omserlige undtagelser fra artikel 10 1 denne situation, hvilket kiart viser. at detmellemliggende holdingselskab forudsttes at vre beneficial owner.

-

15-

Af rapporten fra Committee on Fiscal Affairs afsnit I. A. 2 fremgàr:This report dealswiththe most important situation of this kind, where a company situated in a treaty country is actingeconomically accruing to a person in another State who is thereby able to takeadvantage “improperly” of the benefits provided by ataxtreaty. (Representantens understregning).Sorn det frerngár at udtrykket “conduit for channelling income”. er det en forudstning, at belobet viderekanaliseres til den, som hvdes at vre beneficialowner af indkornsten. Nr rapporten sáledes I det folgende orntaler et conduitcompany, er det forudsat. at dette viderekanaliserer belobet til the beneficialowner. Dette glder ogsà for følgende udtalelse i rapporten, hvortil kommentarernes punkt 12.1, som ovenfor gengivet, direkte henviser:The provisions would, however, apply also to other cases where apersonentersinto contracts or takes over obligations under which he has a similar function tothose of a nominee or an agent. Thus a conduit company can normally not beregarded as the beneficial owner if. though the formal owner ofcertainassets, ithas very narrow powers which render it a mere fiduciary or an administratoracting on account of the interested parties (most likely the shareholders of theconduit company).Inpractice, however, it will usually be difficult for the country of source to show that the conduit company is not the beneficial owner. Thef§fat its main function is to hold assets or rights is not itself sufficient tocateorise it as a mere intermediary, although thismayindicate that further cxami nation is necessary. (Reprsentantens understregninger),Der er sledes hverken i kommentarerne eller i rapporten fra CommitteeonFiscal Affairs noget holdepunkt for at antage, at det ikke er afgorende,omudbyttebeløbene er blevet videreført til de bagvedliggende ejere. Pointeri erjo, atudbytterne skal vare kommet den retmassige cjer (beneficial owner) til gode.Skatteministeriet er af samme opfattelse. Dci’ henvises i den forbindelse tilSKM 2008.728 DEP (Skatteministeriets kommentarer til en henvendelse fraFSR), hvor ministeriet p s. 20 har svaret folgende pa et sporgsmal orn betvdningen at begrebet “gennernstromningsselskab” i relation til de nyc regler omskattefrihed for tilskud:Skatteministeriet bar vanskeligt ved at se, hvordan det i detmevnteeksempelkan pâvises, at Cayman lsland-selskahet er et gennemstromningsselskab. idetder i modsetning til det omtalte eksempel i bilag 26 til L 213ikkerent faktisk fores en pengctrorn gennem Cayman Island-selskabet. (Reprsentantensunderstregning).--

SKATs synspunkt om, at det ikke i sig selv er afgorende, at udbyttebelobeneikke umiddelbart er blevet viderefort til de bagvedliggende ejere, er saledesforkert. Allerede afdenne grundmaFS Invest 11 S.a.r.1. anses for retmssigejer afdet udloddede belob.Radighed over udbyttetSKATs vsent1igste begrundelse for ikke at anse FS Invest 11 S.a.r.1. for at vre retmssig ejer afdet omhandlede udbytte er, at selskabet efter SKATs opfattelse har manglet betjelse til selv atradeoverudbyttet.——

16

Den første kommentar hertil er. at detjo er ganske rigtigt, at kommentarerne tilmodeloverenskornsten i punkt 12. 1 har adopteret Committee on Fiscal Affairs’konklusion. hvorefteret“gennemstromningsselskab” normalt ikke kan anses for den retmssigeejer,

hvis det, skønt det er den formelle ejer, reelt har meget snvre befojelser. som, irelation til den pág1dende indkomst, gør det til en “nullitet” eller administra(Reprsentantens understregning).Omfanget afridighedsretten er stledes ét afde elementer, som kan indgâ ivurderingen af orn et gennemstromningsselskab er den retmassige ejer afindkomsten. men FS Invest Ii S.a.r.l. er netop ikke et gennemstromningsseiskab.Pointen I kommentarerne er alts, at n& det udbyttemodtagende selskab har viderekanaliseret det modtagne udbytte di de bagvedliggende ejere, kan derved vurderingen af. om selskabet er retmssig ejer lgges wcgt p, om detteer et udsiag af at de bagvedliggende ejere har indskranket seiskabets rAdighedover udbyttet. Dc bagvediiggende ejeres beslutning orn, at det rnodtagne udbytte skal forblive i meilemholdingselskabet, gør ikke de bagvediiggende ejere tilretmassige ejere at udbyttet.SKAT har sledes overset, at den mangiende rädighedsret over udbyttet skalhave relation dl viderekanaliseringen af udbyttet til de bagvedliggende ejere,FS Invest El S.a.r.l.. der er ejer at samtlige aktier i FS Equity A/S. har pa en generaiforsamling I FS Equity A/S den 10. maj 2005 har truffet besiulning omudlodning at et belob paCa.5.5 mia. DKK, og FS Invest II S.a.r.l. har sammedag truffet beslutning om at udláne et nsten tilsvarende belob til FS EquityA/S. FS invest ii S.a.r.l. har sáiedes fiet den ihide glde afdet udloddede belob, sorn den dag I dag fortsat indgar i seiskabets egenkapital. Ornvendt har debagvedliggende ejere ingen som heist glde hatl afudlodningen.Heraffølger ogsâ, at FS Invest 11 S.a.r.l,s eventuelle kreditorer kan søge sigfyidestgjort i den vardi, som udlodningen reprsenterer.Det kan uden videre igges til grund, at hverken beslutningen om at stemmefor udlodningen afet udbytte pa 5,5 mia. DKK eller om at udiAne belobet tilES Equity A/S er spontane ledeisesbeslutninger i FS Invest II S.a.r.l. Aile storre besiutninger i en hvilken som heist koncern Feks. orn kob afselskaber,storre udlodninger, etabiering at finansieringsstruktur my. trffes I forsteorngang aftopledelsen i koncernen. Herefier gennemfores beslutningerne afderelevante seiskabsorganer i de respektive seiskaber. Hverken de enkelte selskaber soni sàdan eller de enkelte ledeisesmedlemmer er, som udgangspunkt, forpligtede til at gennemfore de planlagte beslutninger, men vagring herved kannaturligvis fore til, at de pägldende medlemmer udskiftes i overensstemmeisemed seiskabsiovenes regier. Det kan ikke were säledes, at det, der er en sdvanl ig beslutni ngsprocedure i enhver koncern, autornatisk diskvali ficerer koncernens datterselskaber fra at vre retmssige ejere af modtagne udbytter.——

Det er vanskeligt for ikke at sige umuligt at pege pa et mellemliggendeholdingselskab, sorn SKAT vil kunne acceptere somretmssigejer af et udbyt——

-

17-

te. Hvad enten dette udbytte skal anvendesaf seiskabet selv f.eks. til køb afen virksomhed eller skal viderekanaliseres til de bagvedliggende ejere, førerSKATs opfattelse sáledes til, at holdingselskabet ikke er retmessig ejer,—

Autonom eller internretlig fortolkning princippet om rette indkomstmodtagerBegrebet “beneficial owner” er overtaget fra common law retstraditionen (forstog fremmest UK og USA), som opererer med en sondring mellem økonomiskog juridisk ejerskab, hvor beneficial owner vedrorer det økonomiske ejerskab.—

I civil law lande (herunder Danmark) anvendes ikke en tilsvarende sondringmellem økonomisk og juridisk ejerskab. I dansk skatteret anses den samledeejendomsret som alt overvejende hovedregel for at were placeret hos sammeperson. Ved fastheggelsen af, hvem der i skattemssig forstand er ejer, tagesder udgangspunkt i en bedommelse af hvem der I civilretlig forstand har hovedwegten at de sedvanlige ejerbeføjelser.Det er i litteraturen nationalt og internationalt omdiskuteret, om begrebet“beneficial owner” skal fortolkes autonomt (internationalt), dvs, uden inddragelse af intern ret, eller om begrebet i hvert fald i tilfielde aftvivl skal fortolkes i overensstemmelse med intern ret,jf. artikel 3, stk. 2, i OECD’s modeloverenskomst og den dansk-luxembourgske overenskomst.———

Sâfremt der skal fortolkes i overensstemmelse med intern ret, vil det ved fortolkningen at beneficial owner/retrmessig ejer were intern dansk skatteret, derskal 1agges til grund. Da disse begreber ikke er benyttet i intern dansk skatteret,madet formodes, at de danske domstole vil anvende det domstolsskabteprincipornrette indkornstrnodtager.Jakob Bundgaard og Niels Winther-Sørensen konkludereriartiklen “Retmssig ejer ved international koncernfinansiering” i SR-SKAT 2007.395efter engennemgang af hoj esterets praksis følgende:Pa baggrund at den rnevnte danske retspraksis om internretlig fortolkning at begreber fra dobbeltbeskatningsoverenskomstermadet forrnentligt antages, at dedanske dornstole vil were tilbøjelige tilihvert faldi en vis udstnekning at fortolke beneficial owner-begrebet i overensstemmelse medintern dansk skatteret.Eller med andre ord, at de danske domstole vil vare tilbojelige til at anse detselskab, der efter en dansk skatteretlig vurdering anses for rette indkomstmodggg, for ogsf at were beneficial owner, (Reprsentantens understregninger).Samme resultat kommer Aage Michelsen til i International Skatteret, 3. udgaye, 2003, s. 426:Dc fleste danske dobbeltbeskatningsoverenskomster indeholder bestemmelser iart. 10-12 om retmessig ejer (“beneficial owner”) sombetingelse for begnensningerne i kildelandsbeskatningen af udbytte, renter ogroyalties. Som nawnt iomtalen at de tilsvarende bestemmelser i OECD-aftalen har sâdanne besternmelser meppe nogen betydelig funktion,idet de fleste mellemselskaber ved iagttagelse at de nodvendigejuridiske formaliteter uden beswer vii kunne opfyldekravet om at vare retmassig ejer. Bestemmelserne viikun ramme egentlige proforma tilfielde. Og i sf fald er de overfiodige, idet det samme resultat her vilkunne nâs ved anvendelse afalmindelige retsgrundsatninger.

-

18

Skatteministeren er af samme opfattelse,jf.Skatteministerens svar af 6. november 2006 pa spørgsmAl 5 474:Princippetomrette indkomstmodtager ma sàledes anvendes for at fastslà, hvemder “oppebrer” renteme. Udtrykket “rette indkomstmodtager” ma anses for atvre meget hg udtrykket “beneficial owner”, som anvendes i dobbeitbeskatningsoverenskomsterne. I dobbeltbeskatningsoverenskomsterne skal kildebeskatningen kun frafaldes eller nedsttes, hvis udbytternes retmssige ejer (beneficial owner) er hjernmehorende i den anden stat.” (Reprsentantens understregninger).Sporgsmälet er herefter, hvad princippet om rette indkomstmodtager i danskskatteret nrmere gAr ud pa j forhold til udbytteindkomst.Det er et klart udgangspunkt i dansk skatteret, at udbytte beskattes hos det skattesubjekt, der i civilretlig henseende ejer aktierne i det udbytteudloddende sdskab. Sâfremt den rette indkomstmodtager af udbyttet skal anses for en andenend ejeren afaktierne, kraver dette efter praksis en belt sarlig begrundelse.I narvarende sag kan det uden videre fastslàs, at FS Invest TI S.a.r.l. er retteindkomst- modtager afdet udloddede udbytte. Den omstandighed, at udbytteturniddelbart efter udlodningen er anvendt til et lan til FS Equity AIS endrer ikke herved. Dette ville ogsà galde, dersorn FS Invest II S.a.r.l. havde videreudloddet beløbet til FS Invest S.a.r.1.,sornhavde videreudloddet det til de bagvedliggende ejere.Der foreligger sâledes ingen srlige begrundelser for, at FS Invest 11 S.a.r.l.,der er eneejer at aktierne i FS Equity A/S, ikke skulle vare rette indkomstrnodtager efter dansk ret og dermed ogsà retmassig ejer (beneficial owner) efterdobbeltbeskatn ingsoverenskomsten af det omhandlede udbytte.—

isbrusbesteielseidobbeltbeskatninsoverenskomstenMange lande bar i deres respektive dobbeltbeskatningsoverenskomster medtaget specifikke misbrugsbestemmelser for at imødegâ anvendelsen at gennemstromn ingsselskaber (conduit companies).Sàdanne misbrugsbestemmelser findes ikke i den dansk-luxembourgske dobbeltbeskatningsoverenskomst.Kommentarerne til modeloverenskornstens artikel 1 indeholder i punkt 11-20enrakke forslag til sädanne misbrugsbesternmelser, som landene efter ønskekan rnedtage i deres overenskomster.Disse forslag til misbrugsbestemmelser var allerede indeholdt i den ovenfornawnte rapport fra Committee on Fiscal Affairs, “Double Taxation Conventions and theUse ofConduit Companies”, dateret den 27. november 1986, ogdenne rapport er daogsáomtalt I kommentarernes punkt 11.Dc forskellige bestemmelser benytter forskellige metoder, der er benavnt henholdsvis:-

-

“the look through approach”“the subject-to-tax approach”

19

-

-

“the channel approach”“the exclusion approach”.

“The look through approach” (transparens-metoden) gAr ud pA, at et udbyttemodtagende seiskab ikke skal vere berettiget til overenskomstfordele, hvis detejes eller kontrolleres af personer, som ikke er hjemmehorende i samme statsom selskabet.“The subject-to-tax approach” gAr ud pA, at overenskomstfordele i kildestatenkun indrømmes, hvis den pAgeldende indkornst er undergivet beskatning I boplsstaten (subsidir beskatningsret).“The channel approach” har navnlig til formAl at udelukke “stepping-stone”arrangementer.“The exclusion approach” gAr ud pA at udelukke sterlige typer af seiskaber fraoverenskomstens anvendelsesomrAde.Den omstandighed, at kommentarerne indeholder forsiag til misbrugsbestemmelser rettet specifikt mod gennemstrømningsselskaber, og en rkke lande harmedtaget sAdanne bestemmelser i deres overenskomster, mA vre baseret pA enforudsatning om, at et gennemstromningsselskab i almindelighed ikke vi! kunne nagtes overenskornstfordele med den begrundelse, at det ikke er beneficialowner.Tilsvarende betragtninger er anført, at Philip Baker i “Progress Report of Subcommittee on Improper Use of Tax Treaties: Beneficial Ownership”, dateretden 17, oktober 2008. Det hedder her i punkt 14 pA s. 9-10:I also take the view that thebeneficiL nershicQpccpfis a narrov_ppyjsiondesigned to counter only certain specific examples of treaty shopping:this is supported by the reference in the Commentaries to the OECD and UNModels to nominees and agents (and in the OECD Model to a conduit havingvery narrow powers which render it a mere fiduciary or administrator actingon account of another). I also take this view based upon the advice found inthe Commentaries to the OECD and UN Models thatFinally, I base this view alsoon the practice of a number of States to include more elaborate and detailedanti-shopping provisions (for example, separate Limitation on Benefit Articles): j hebeneficialownershic9ncept was a broad, generalanti-treayqpping measure, some of those more detailed provisions might be unnecgggv. (ReprEesentantens understregninger).PA den anforte baggrund gøres det gldende, at bestemmelsen om beneficialowner ikke kan bruges som en generel misbrugsbestemrnelse, og at nagtelse afoverenskomstforde!e med denne begrundelse kun kan ske I helt ekstraordinteretilflde.Det er ovenfor nvnt, at et sAdan tilfielde ikke foreligger I nrvrende sag.Som det vil frerngA nedenfor, foreligger der I ovrigt ikketreatyshopping i nrwerende sag.

-20-

I øvrigt bemarkes, at deii af SKAT anvendte begrundelse for ikke at anse FSInvest II S.a.rJ, for beneficial owner reelt virker pa samme made sorn en “lookthrough”- bestemmelse,

Der findes kun en hândfuld udenlandske domme, der drejer sig om forstàelsenaf begrebet beneficial owner i modeloverenskomstens forstand.I hollandsk hojesteretspraksis er der to domme fra Hoge Raad.I den første dom fra 1994 modtog en person, hjemmehorende i England, udbytte fra et hollandsk seiskab. Ejeren afaktierne i selskabet var et seiskab, der varhjemmehørende I Luxembourg. Selvom udbyttemodtageren ikke var ejer afaktierne, ansa Hoge Raad ham for at vare beneficial owner. Afgorende for HogeRaad var, at udbyttemodtageren kunne disponere fit over udbyttekuponer ogover det udbetalte udbytte. Dommen er udtryk for, at Hoge Raad i vidt omfanglagde vagt pa, hvem der retligt set var berettiget til udbytte.I den anden dom fra 2001 købte en aktiehand Icr en option dagen før udlodningaf udbytte. Købet afoptionen var begrundet i hensynet til at opna en fortjenesteog blev ikke foretaget med henblik pa at undgà begnenset skattepligt. HogeRaad fandt, at aktiehandleren mitte anses som beneficial owner.I marts 2006 afsagde den engelske Court of Appeal dom I den sákaldte Indofood-sag. Sagens genstand var en civilretlig tvist, der drejede sig om, hvorvidtIndofood, der havde udstedt virksomhedsobligationer pa det internationalemarked, kunne krve obligationerne tilbagekobt førtidigt. Ifolge de aftalte viikàr kunne dette ske, hvis der indtradte markante andringer i indonesisk ret, sáledes at rentebetalingerne fra indonesien blev pâiagt en kildeskat pa mere end10%.Denne ret til at købe obiigationerne tilbage gjaldt dog ikke, säfremt udstederen âbenbart kunne undga denne effekt ved at foretage “reasonable measures”. For at undga den indonesiske kildeskatpa20 %parentebetalingernevar obligationerne oprindeiigt blevet udstedt afet helejet datterselskabpaMauritius, hvorved den indonesiske kildeskatparentebetalingerne i medfor afdobbeltbeskatningsoverenskomsten mellem Indonesien og Mauritius blev reduce-ret til 10%.1 2005 blev dobbeltbeskatningsoverenskomsten meilem Indonesienog Mauritius ophavet, og som en konsekvens heraf steg den indonesiske kildeskatparenterne til 20%.Spørgsmaiet var herefier, om den forhøjede kildeskatparenterne kunne undgas ved at indskyde et holiandsk selskab (SPy), idet denindonesiske kildeskatparenterne herved kunne reduceres med henvisning tildobbeltbeskatningsoverenskomsten mel 1cm Indonesien og Holland. Indofoodgjorde heroverfor geldende, at det hoilandske SPV ikke ville blive anset for atvere beneficial owner afrentebetalingerne. Court of Appeal fulgte Indofoodsargumentation og fandt, at det hollandske SPy ikke yule vare beneficial owneraf renteindttegterne i medfør af den indonesisk-hollandske overenskomst.Det hedder i dommens prtemis 44:In practical termsitis impossible to conceive of any circumstances in whicheither the Issuer or Newco could derive any “direct benefit” from the interestpayable by the Parent Guarantor except by funding its liability to the Principal Paying Agent or Issuer respectively.owner,

-21

-

rather the position of the Issuer and Newco equates to that of an “administrator of the income”. (Reprsentantens understregning).Dommen drejer sig aitsä orn et säka!dt “back-to-back” ln, hvor der ikke yuleblive skabt indkomst I det hollandske SPy.Sorn det fremgár. ligger de faktiske omstndigheder i denne sag langt fra nrvrende sag. hvor der er tale om udlodning at udbytte. og hvor udb ttet er forblevet I det udbyttemodtagende seiskab.Den 20. december 2006 afsagde den franske Conseil d’Etat dom i den sàkaldteBank of Scotland-sag.Sagen drejede sig orn en meget specie! situation, hvor det civilretlige og detokonomiske ejerskab til et udbytte var deft. Et amerikansk moderselskab havdesãledes ti! Bank of Scotland (et UK seiskab) solgt retten til at modtage pa forhand fastsatte udbytter I tre tr hidrorende fra stemmelose praferenceaktier Idets franske datterselskab. Betalingen til det amerikanske moderselskab frabanken svarede ti! tre àrs nettoudbytter (for kildeskat). Det arnerikanske moderseiskab var ogsâ efter denne sâkaldte “ususfruct”-aftaie eneejer afde aim indelige aktier i det franske datterseiskab. Sporgsmiet I sagen var,ornBank ofScotland var berettiget til skattenedsttelse og skattegodtgoreise (avoir fiscal)efter den fransk-engelske dobbeitbeskatningsoverenskornst. hvilket beroede pa.omBank of Scotland var beneficial owner afudbyttet. Conseil d’Etat kom tildet resultat. at BankofScotland ikke kunne anses for at vre beneficial owner.og retten tilsluttede sig i den forbindelse skatternyndighedernes synspunkt orn.at der I realiteten var tale orn en lneaftale, hvor tilbagebetalingen var overladttil det franske datterseiskab.Dommen er siedesnarrnestudtryk for anvendeisen afenrealitetsbetragtning.Som det kan ses, ligger de faktiske omstandigheder ogsâ I denne sag milevidtfra narvarende sag.SKAT har I sin afgørelse i narvarende sag henvist til en enkelt udenlandskdom, nemlig en dom af 28. november 2005 afsagt af Schweizerische Bundesgericht.SKAT har rnisforstâct sagen. Sagen vedrørte den dansk-schweiziske dobbeitbeskatningsoverenskornst fra 1973, som I lighed med 1963-versionen afOECD’s modeloverenskornst ikke indeholder et beneficial owner begreb I artikel 10-12. Sagen drejer sig derfor ikke om forstâelsen at udtrykket “beneficialowner” (“retmssig ejer”) I overenskomstens forstand.Dc schweiziske skattemyndigheder yule ikke anerkende. at der i henhold tilden dansk- schweiziske dobbeltbeskatningsovercnskornst kunne ske skattefriudbytteudlodning fra et schweizisk selskab til et dansk hold ingseiskab. Detdanske holdingse!skab var ejet afet Guernsey-selskab, sorn igen varejetat etseiskab pa Bermuda. Den schweiziske højesteret fandt. at der gjaldt et genereitmisbrugsforbehold pa overenskomstplan, uanset at den konkrete overenskomsthverken indeholdt en bestemmelse om beneficial owner eller en srIig misbrugsbestemmelse. Dornstolcn henviste I forbindelse hermedtil OECD’s

kommentarer til rnodeloverenskornsten. srligt transparensklausulen i punkt 13til artikel 1. der er en at de rnisbrugsklausuler.sornlandene kan v1ge at medtage i deres bilaterale overenskomster.Det er alrnindeligt antaget, at dommen gàr alt for vidt. Det hedder sàledes hosJakob Bundgaard og Niels Winther-Sørensen i SR-SKAT 2007.395:Den schweiziske dom bar reelt indfortolket en “look through”-besternmelsesvarende til forsiaget i OECD’s kommemarertil art. I. punkt 13 f. OECD’skommentarer til en sâdan bestemmelse er imidlertid alene udtryk for et for-slag til en formulering. scm kan benyttes, sáfremt de kontraherende statermatte onske at indfoje en sâdan bestemmelse. Der er sâledes ikke “blot” taleom, at Bundesgericht fortolker en eldre dobbeltheskatningsoverenskomst ilyset at nyere kommentarer fra OECD.overenskomsterinadertaesudansunktjdetartemeharskrevetned i selvefor vidt ved at indfortolke en sàdan look through-bestemmelse i den danskschweiziskedobbeitbeska jnsoveretskomst.(Reprasentantens understregning).t)en schweiziske dom star i skarende kontrast til den canadiske dom i Prévostsagen, som omtales straks nedenfor.I ovrigt bernrkes. at de faktiske omstndigheder i den schweiziske sag liggerlangt fra de faktiske ornstndigheder i nrvrende sag. og at der formentligforela treaty shopping i denne sag.Den neste internationale retsafgorelse er den canadiskeCourtof Appeals dornI Prëvostsagen.Dommener afsagt den 26. februar 2009. Sagen drejede sig omet canadisk selskab (Prévost), der udbetalte udbytte til et mellernholdingselskabi Holland (Prévost Holding). Prévost Holding videredistribuerede efterfølgendeudbyttet til to seiskaber i henholdsvis Sverige (Volvo) og England (Henlys),der ejede henholdsvis 51 % og 49% afaktierne i holdingsclskabet. Volvo ogHenlys havde indgàet en aktiorneroverenskomst, hvorefter 50 % afoverskuddeti Prévost Holding skulle uddeles til aktionarerne, hvorfor størstedelen afudbyttet nodvendigvis yule code hos Volvo og Henlys. Prdvost Holding var etrent holdingselskab og havde hverken rnedarbejdere eller kontorer i Holland.The Federal Court of Appeal fandt ligesom underinstansen, The CanadianTax Court at Prdvost Holding var beneficial owner afudbyttet. Retten lagdeherved bl.a. vgt pa, at Prévost 1-bIding ikke var part i aktionroverenskomsten mellem Volvo og Henlys. og at hverken Volvo eller 1-lenlys derforkunneIbretage retlige skridt overforPrévost Holding, hvis selskabet ikke fulgte denudbyttepol itik. som var vedtaget i akti onroverenskom sten. Retten ti isluttedesig i prrnis 13 og 14 underinstansens forstâelse af begrebet beneficial owner,saledes som den var kommet til udtryk i den indankede doms prmis 100, derer salydende:—

100. In m view the “beneficial owner” of dividends is the person who receives the dividends forhisor her own use and enjoyment and assumes therisk and control of the dividend he or she received. The person who isbeneficial owner ofthedividend is the person who enjoys and assumes alltheattributes of ownership. In short the dividend is for the owner’s ownbenefit and this person is notaccountable to anyone for how he or she dealswith the dividend income.When corporateentities are concerned, one..

-

23

-

does not pierce the corporate veil unless the corporation is a conduit foranother person and hasoffunds ut taconduit, or has agreed to act on someone else’shrotijsbehalf pursuant to that person’s instructions without any right to do otherthan what that person instructs it, for example, a stockbroker who is theregistered owner of the shares it holds for clients. This is not the relationship between PHB.V. and its shareholders. (Reprsentantens understregninger).I pramis 15 gor retten op med skattemyndighedernes transparensbetragtning.hvorefter det afgorende skulle vre, hvern der ultirnativt kan fá fordelen afudbyttet:15.Counsel for the Crown has invited the Court to determine that “beneficialowner”, “bénéficiare effectif”, “mean the person who can, in fact, ultimatelybenefit fromwhere in the OECD documents and the very use of the word “can” opens upa myriad of possibilities which would jeopardize the relative degree of certainty and stability that a tax treaty seeks to achieve. The Crown. it seems tome, is asking the Court to adopt a pejorative view of holding companieswhich neither Canadian domestic law, the international community nor theCanadian government though the process of objection. have adopted. (Reprisentantens understregninger).

I pramis 16 foretager retten herefter en gennemgang afde faktiske ornstndigheder I sagen, sorn underinstansen havde fundet afgørende for, at Prévost Holding var beneficial owner afudbyttet, og som appeiretten i det hele tilsiuttersig:16. The Judge found that:the relationship between Prévost Holding and its shareholders is not one ofagency, or mandate nor one where the property isinthe name of a nominee(par. 100);the corporate veil should not he pierced because Prévost Holding is not “aconduit for another person”, cannot be said to have “absolutely no discretionas to the use or application of funds put through it as a conduit” andhasnot“agreed to act on someone else’s behalf pursuant to that person’s instructionswithout any right to do otherthanwhat that person instructs it. for example astockbroker who is the registered owner of the shares it holds for clients”(par. 100):there is no evidence that Prévost Holding was a conduit for Volvo andHenlys and there was no predetermined or automatic flow of funds to Volvoand Henlvs (par. 102):Prévost Holding was a statutory entity carrying on business operations andcorporate activity in accordance with the Dutch law under which is was constituted (par. 103);Prévost Holding was not party to the Shareholders Agreement (par. 103);neither Henlys nor Volvo could take action against Prévost Holding for failure to follow the dividend policy described in the Shareholders’ Agreement(par. 103):Prévost Holding’s Deed of Incorporation did not obligate it to pay any dividend to its shareholders (par. 104);when Prévost Holding decides to pay dividends, it must pay the dividends inaccordance with Dutch law (par. 104);Prévost Holding was the registered owner of Prévost shares, paid for theshares and owned the shares for itself; when dividends are received by

a)

b)

c)

d)

e)f)

g)h)i)

-

24

-

Prévost Holding in respect of shares it owns, the dividends are the propertyof Prévost Holding and are available to its creditors, if any, until such timeas the management board declares a dividend and the dividend is approvedbythe shareholders (par. 105).”Som det fremgr, er de faktiske omstndigheder, der af retten fremhves tilstotte for, at Prévost Holding er beneficial owner, sádanne omstndigheder,som karakteriserer et sdvanligt holdingselskab. der ikke bar andre funktionerend at vare holdingselskab. Dommen afviser altsá i en situation hvor der rentfaktisk har vret en gennemstromning af udbytte til de ultimative ejere at detskulle have nogen betydning. de ultimative ejere p forhAnd bar truffet beslutfling orn. at der skal udloddes udbvtte op igennem selskaberne, og at mellernholdingselskabet ikke har anden aktivitet og fysiske rammer end dem, der folger af at vre et rent holdingseiskab.—

Dc canadiske skattemyndigheder bar opivst. at dommen ikke bliver anket tilden canadiske hojesteret.De synspunkter, som SKAT bar gjort gidende i nrvrende sag, har sâledesikke fundet fodfaste ved de canadiske domstole.I narvarende sag er udbvttet turned ikke videreudloddet til de bagvedliggendeejere.Sorn det fremgr, gir SKATs afgoreise i narvarende sag iangt hengere endnogen afde ovenfor navnte internationale domme. SKAT bar säledes ikke an-set FS Invest II S.a.r.l. for beneficial owner, uanset at dette selskab bar beholdtdet modtagne udbytte, og dette fortsat indgär i seiskabets egenkapital. Del kansáledes konkluderes. at der ikke i international retspraksis kan hentes støtte forSKATs fortolkning af beneficial owner. Tvrtimod, stotter international retspraksis, at FS invest Ii S.a.r,l. er beneficial owner af det rnodtagne udbytte.bour-selskabernesaktivitetDen ene af SKATs to hovedbegrundelscr for, at FS Invest II S.a.r.l. ikke er beneticial owner er, at seiskabet ikke har nogen aktiviteter.Dc fysiske rammer og den fysiske aktivitet i ethvert selskab vii naturiigvis vare afpasset efter karakteren at den virksornhed, sorn det pàgaldende selskabskal varetage. FS Invest II S.a.r.l., hvis eneste formal er at eje og fInansiereSelskabet, har prcis den aktivitet, som et rent holdingselskab sdvanligvishar. Et sâdant seiskab vii have en begrnset aktivitet, Der skal afholdes en generalforsamling og ganske f bestyrelsesmoder om aret for at trffe de beslutninger. som holdingselskabet skal trffe. Der er derfor hverken behov for ciselvstndigt kontor eller for fastansatte medarbejdere. Den lobende administration varetages i stedet omkostningseffektivt afet administrationsselskab iGoldman Sachs koncernen.——

Den aktivitet. der er i FS Invest II S.a.r.i. og FS Invest S.a.r.i. svarer sáiedesfuldstndigt til den aktivitet, der er i de hundredvis afdanske og udenlandskeherunder luxernbourgske hoidingselskaber. som de danske skattemyndigheder efter fast praksis bar anset for reirnssige ejere af udbytter fra datterselskaber.———

—

-

25

-

Der findes sáledes ikke ét eneste eksempel pa, at de danske skattemyndighederbar anfgtet. at et dansk holdingselskab skulle vre retrnssig ejer afudbytterfra udenlandske datterseiskaber, ligesom der,sornovenfor mevnt, ikke findesandre eksempler pa, at de danske skattemyndigheder har anfgtet, at et uden!andsk holdingselskab er retmassig ejer af udbytter fra danske datterseiskaber.Det gores i det hele gldende, at det ikke diskvalificerer et seiskab fra at vrebeneficial owner, at det alene driver virksomhedsomholdingselskab, og at detderfor hverken har se1vstndigt kontor eller egne ansatte medarbejdere, jE sàledes ogsa rapporten fra Committéeon Fiscal Affairs samt Skatteministeren, jf.nedenfor. Denne konklusion er senest blevet bekrftet afdornmen i Prévostsagen.reatshoinoDet er SKATs opfattelse, at der foreligger et rnisbrug af den danskluxembourgske dobbeltbeskatningsoverenskomst.Dette er af fleregrundeikke korrekt. For det forste er det ikkeendelafkapitalfondenes forretningsmodel. at der pa noget tidspunkt skal udloddes udbyttetil de ultimative investorer. Modellen gâr derimod ud p, at investorerne forstfar deres afkast. nr fonden afvikles ogpadet tidspunkt som kapitalgevinst(saig eller Iikvidation), der alene beskattes i investorernes respektive bopalslande. Bestemmelserne om udbytlebeskatning i overenskomsten har derfor ikkevret afgorende for valg at domicilland for holdingselskaberne. Dette bekraftes ogsäaf,at der pa intet tidspunkt siden kapitalfondenes erhvervelse aflSSA/S 12005 er foretaget udlodning hidrorende fra ISS-koncernen til kapitalfondenc og dermed til de ultimativc investorer,——

For det andet indebarer anvendelsen afet luxernbourgsk mellemholdingselskab til udlodning af udbytter generelt ikke sarIige skattemassige fordele. Luxembourg har sâledes ogsä regler om udbytteskatpaudbytter til skattelylande,og Luxem bourgs dobbcltbeskatn ingsoverenskom ster er ikke meget anderledesend andre EU-landes overenskornster.For det tredje er det meget vanskeligt for ikke at sige umuligt for kapitalfonde med hundredvis af investorer fra mange forskellige lande at foretagetreaty shopping.——

Det er saledes en kendsgerning, at der ikke foreligger treaty shopping, og at be-stem me iserneornud bytteheskatn ing I den dansk-luxembourgske dobbeitbeskatningsoverenskomst ikke bar vret afgorende for valget af Luxembourg.Kapitalfondene er skattemssigt transparente enheder med hundredvis af investorer, der primrt er hjemmehørende i de nordiske lande, herunder Danmark, iEU og USA.samange investorermanaturligvis afpraktiske grunde foretagederes investeringer via et eller flere holdingselskaber. Bade EQT og GoldmanSachs bar i en arrkke foretaget deres investeringer gennern luxembourgskeholdingselskaber og har et godt kendskab til de selskabsretlige. regulatoriskeog finansielle forhold i Luxembourg. Hertil kommer, at Luxembourg er kendtfor at have et politisk stabilt system og er medlern afEU.Deter derfor belt naturligt, at Luxembourg er blevet anvendtsomhjemstedforde overste holdingselskaber.

26

Der er herudover den fordel ved Luxembourg. at det er hurtigt at ffi tax rulings.feks. vedrorende rentespreads. og at der kan eller for sâ vidt angr Danmark,har kunnet anvendes sàkaldt hybrid finansiering, sáledes som det ogsä harvret tilfldet i nrvrende sag.——

Det bemrkes. at det efter EF-Dornstolens praksis om etableringsfriheden er enheft legitim forretningsrnassig begrundelse for etablering I et andet EU-land, atdet pàgldende land bar srligt gunstige skatteregler.Under alle omstndigheder har kapitalfondenes vaig af domicilland for ho!dingselskaberne intet med treaty shopping at gore. Hermed er den belt afgørende forudsetning for overhovedet at beskftige sig med sporgsmälet om, hvorvidt FS Invest II S.a,r.l. er beneficial owner af det omhandlede udbytte, ikke tilstede.Moder-/datterselskabsdjrektivetMed moder-/datterselskabsdirektivet, 90/435/EØF, blev der indfort en fllesbeskatningsordning for moder- og datterseiskaber fra forskellige medlemsstater. Forrnlet med direktivet er bl.a. at fritage udbytte og andre udlodninger afoverskud, som datterselskaber betaler til deres moderselskaber, for kildeskat.Direktivet er ndret ved ràdets direktiv 2003/123/EF. Der henvises til direktivets artikel I vedrorende anvendelsesornrdet, artikel 3 vedrorende definitionaf rnoderselskaber og datterselskaber samt artikel 5, hvor det bestemmes. at derikke kan pákegges kildeskat pa udbytte.[)et folger afdisse bestemmelser, at et luxernbourgsk holdingselskab. der opfylder kapital- kravet pi 20 % (2005) og det ejertidskrav pa hojst to âr,sorndenenkelte medlemsstat matte have indfort, bar et ubetinget krav pa at blive fritaget for kildeskat pa udbytte fra datterseiskabet.Moder-/datterselskabsdirektivet opstiller I modsatning til rente/royaltydirektivet (2003/49/EF) ikke et krav om, at moderselskabet skalvatre beneficial owner af det rnodtagne udbytte. Derimod ftemgâr det udtrykkeligtafartikel 1, stk. 2, at direktivet ikke er til hinder for anvendelsen afnationalebestemmelser eller overenskomster, som er nodvendige for at hindre svig ogmisbrug. Der kan sälcdes i national ret indfores regler til bekrnpelse afmisbrug,mendisse regler skal I sig selv vre forenelige med EU-retten, herunderde traktatsikrede frihedsrettigheder. som fastlagt I EF-Dornstolens praksis.——

Som fllesskabsretlignormtilkommer det alene EF-Domstolen at fortolke direktivet,jf.EF-Traktatens artikel 234.SKAT har sammenblandet sporgsmâlet om beneficial owner og spørgsmàletomrnisbrug, Pa grundlag af EF-Domstolens praksisomrnisbrug bar SKATkonkluderet. at FS Invest II S,a.r.l. er beneficial owner.lkke krav om beneficialownerSKATs konkluderende afsnit vedrørende moder-/datterselskabsdirektivet bestar i det vsentIige i en henvisning til SKATs begrundelse for, at selskabet ikke kan paberabe sig dobbeltbeskatningsoverenskornsten. Hovedbegrundelsen

-27

-

for at ngteFS Invest II S.a.r.l. direktivbeskyttelse er altsá, at seiskabet ikke erbeneficial owner (retrnssig ejer).Moder-/datterseiskabsdirektivet opstiller imidiertid ikke et krav om, at moderseiskabet skal vare beneficial owner.Da FS Invest II S.a.r.l. opfylder kapitalkravet og ejertidskravet i moder/datterselskabsdirektivet, har seiskabet som udgangspunkt et ubetinget kravpa at blive fi’itaget for kildeskat pa udbyttet fra FS Equity A/S.——

Misbrugsbestemmelser princippet om rette indkomstmodtagerSom det fremgâr afartikel 1, stk. 2, er direktivet ikke til hinder for anvendelsenaf interne bestemmelser eller overenskomster, som er nodvendige for at hindresvig og misbrug. Det følger heraf, at misbrug kun kan imødegâs, hvis der erhjemmel hertiliintern ret, Misbrugstiiftelde kan altsà ikke imodegäs alene veden henvisning til artikel 1, stk. 2.—

I dansk ret findes der ikke specifikke iovbestemmelserornmisbrug at direktivet. Derimod vii den dornstoisskabte praksis om rette indkornsttager og reaiitetsbetragtninger kunne finde anvendelse, det omfang denne praksis kan antages at holde sig indenfor rammerne at direktivets artikel 1, stk. 2, sàledessorndenne bestemmelse vii blive fortolket afEF- domstolen.Jakob Bundgaard og Niels Winther-Sørensen er i SR-SKAT 2007.508 i overcnssternmeise hermed:Misbrugsbestemmelsen i art. 5 [rnoder-/datterselskabsdirektivetsart.1,stk. 2] kan fare til, at direktivets fordele ngtes, men det er en jpelsc,atdererhjpc]hetti1iint§!n_ret.En sádan intern hjemmel behøver ikke nadvendigvis at vare udtryktien national lovbesternmelse, men kanogsa were indeholdt i almindelige internretlige principperommisbrug.Det ma ligeledes antages, atart.5ikke kun omfatter egentlige skrevnernisbrugsregler, men tillige uskrevne omgäelses/misbrugsklausuler. Idansk ret vii den domstolsskabte praksisom,hvem der er rette mdkomstcitaer, og konkretefg itgtsvui-dei’inerderfor kunne kegges tilgrund, hvor en sadan kan antages at holde sig inden for rammerne af direkti vets art. 5, (Reprasentantens understregninger)....

Dc danske skatternyndigheder har altsä to instrumenter til rádighed over forml sbrugstilfielde: princippet om rette indkomstrnodtager og realitetsbetragtninger.Som det fremgàr ovenfor er FS Invest II S.a.r.l. rette indkomstmodtager afdetudloddede udbytte.Der er sàledes ikke noget grundlag for at rnegte FS Invest II S.a.r.l. fritagelsefor udbytte- skat.SKA’T’ har blandt andet henvist til, at der ikke er noget til hinder for at afskareselskaber etableret i en anden mediemsstat fra at paberabe sig EU-retten nar detlgges til grund, at etableringen afet holdingselskab i en anden medlemsstat tager sigte pa at undga kiideskatpabetalinger til ikke-europiske foretagender, hvis en sadan konstruktion ikke tjener noget kommercieit formal,jf.

-

28

Europa-Kommissionens fortolkning af”Rent kunstige arrangementer” offentliggjort i EUT 2008. C 116/13.Det nvnte hidrorer fra en meddelelse fra kommissionen af10. december 2007om“Anvendelsen at foranstaitninger til bekmpe1se afmisbrug inden for direkte beskatning i EU og i relation til tredjelande”.—

Meddelelsen indeholder kommissionens bud pa. hvor langi nationale retsreglertil bekmpe1se at misbrug kan ga uden at komme i strid med de traktatsikredefrihedsrettigheder, og denne analyse er gennemfortpa baggrund af en rkkedornstolsafgorelser. herunder navn I ig Cadbury Schweppes-domrnen. Kommissionen har pa s. 3 konkluderet:I sin retspraksis vedrørende direkte beskatning har Domstolen desuden fastsláet, at nødvendigheden af at forhindre skatteunddragelse eller misbrug kanudgereet tvingende alment hensyn, der kan begrunde en begramsning afgrundlaggende friheder.Begrebetskatteunddragelseerirnidlertid begrensettil “rene konstruktioner, hvis formal er at omgà anvendelsen at lovgivningeni den pâgldende medlernsstat”. For at vre lovlige skal nationale skattereeicrvre forholdsmssig og specielt have til formal at udelukke rent kunstiearragggmenter.(Representantens understregning).Hele meddelelsen har saledes som forudsatning. at der eksisterer nationale regIcrombekernpelse at misbrug, og spørgsmàlet er, hvilket indhold medlernsstaterne kan give disse regler uden at komme i strid med EU-reglerne.SKAT synes at forudstte, at meddelelsen gâr ud pa, at EF-Domstolens praksisi sig selv afgiver detfornodnegrundlag for at kunne gribe md over for misbrugstilflde. Dette er ikke korrekt. Nar SKAT sàledes skriver, “at EFDomstolens praksis er, at der ikke er noget til hinder for at afskare seiskaberetableret i en anden rnedlernsstat fra at pábertbe sig EU-retten”, ma det i detrnindstehave sornforudstning, at der eksisterer en national retsregel nied detpàgeldende indhold. En sädan regel har SKAT ikke henvist til.Det af SKAT medtagne citat fra kommissionens meddelelse er taget ud afsammenhengen i meddelelsen. Den fulde tekst i meddelelsen, s. 9, er folgende:Selskabsskattedirektiverne gelder kun for selskaber, der er stiflet i medlemsstaterne, og deres overordnedeformaler at skabe betimigelser inden for Fllesskabet. der svarer til betingelserne pa et indre marked. ved at erne skattemssige hindringer for grnseoverskridende omstruktureringer og for betalinger afudbytte, renter og royalties. Det ser derfor ikke ud til. at deres anvendelsesomráde omfatter f.eks. lempelse af arrangementer. der tager sigtegfundga kildeskaj pa betalinger til ikke-europaiske foretagender, hvis enI den forbindelseskal det bemrkes. atved en om ikke ensartet sâ i det inindste velkoordineret anvendelse at foranitningjjljckme1segfkgttegn§[cjagcJse. (Representantens understregn inger).Den tbrste understregning er det citat, som SKAT bar rnedtaget i afgørelsen.Den iste understregning er kommissionens forsiag til. hvorledes sAdannernisbrugstilfalde skal imodegás, nemlig ved indforelse at “foranstaltninger”(dvs. nationale retsregler) ti 1 bekampelse at skatteunddragelse.

29-

Konklusionen er altsá. at direktivets artikel 1, stk. 2, ikke er en rnisbrugsregel.sorn kan anvendes at EF-domstolen, men derimod en bemyndigelse til medlemsstaterne til at indfore eller opretholde nationale rnisbrugsregler.I Danmark er det den domstolsskabte praksisornrette indkomstrnodtager ogrea!itetsbetragtninger, der kan komme pa tale, og denne forer ikke til, at FS Invest II S.a,r.l. kan nagtes skattefritagelse afudbyttet.Der er ikke noget grundlag for at forehegge prajudicielle spørgsmâl for EFdomstolen, fordi direktivet er kiart og ikke efterlader fortolkningstvivl. Omvendt er det kiart. at hvis Landskatteretten i strid med direktivets ordlydviimegte FS Invest II S.a.r.l. skattefritagelse afudbyttet, kan dette ikke ske udenforekeggelse af prjudicie1 Ic sporgsmâl herom for EF-domstolen.——

Skrpende praksisndring med tilbagevirkende kraftFor det tiiflde. at SKAT matte f medhold i, at de bagvedliggende ejere(investorerne I kapitalthndene) er begrnset skattepligtige afdet omhandlede udbytte pa ca.5,5mia. kr., gores det galdende, at SKATs afgørelse er udtryk foren skarpelse af praksis med tilbagevirkende kraft. og at en sâdan praksisskarpelse ikke iovligt kan gennemfores, uden at SKAT forinden har varsiet de nycsynspunkter, som SKAT vil anse for afgorende for denne nyc praksis,jEsale-des feks. Ut’R 1983.8 H.Som det fremgar ovenfor, er nrvarende sag den forste og hidtil enestesag,hvor skattemyndighederne har megtet skattefritagelse afudbyttetil et moderseiskab i et DBO-landmedden begrundeise, at moderseiskabet ikke er beneficial ownerafudbvttet.--

Dette er turned sket med en sà bred begrundelse. at den ma forudsattes atramme hundredvis af udbvtteudlodninger. der er foretaget fra danske datterselskaber til mellernholdingselskaber i DBO-lande. Selvom nrvrende sag er etresultataf enserlig kontrolindsats over for 7 danske koncerner, der er opkobtat kapitalfonde, er probiemstiilingen pa ingen made sregen for kapitalfonde.Dette bekrftes ogsâ af skatteministeren i svaret pa spørgsmAl 87 til L 213(2006/07).Sporgsrnâl 87:Kan ministeren bekrafte. at det i sporgsrnàl 75 rejste problemombeskatningafudbytte til gennemstromningsselskaber ikke kun vedrorer kapitalfonde.mener et generelt problem, der har vret aktuelt i en rkke àr?Svar: Det kan bekrftes.Skatteministeren har endvidere I sit svar pa sporgsrnâl 10 til L 30 (2006/07)om, i hvilket omfang og hvorledes SKAT kontrollerer, om et gennernstromningsholdingselskab skal godkendes somretteindkomstmodtagerafet rnodtaget udbytte, bl.a. oplyst følgende:Danske seiskaber, der vedtagereller beslutterat udlodde udbytte, har pligttilat give skattemyndighederne oplysning herom, uansetomder er indeholdelsespligt eller ikke.

-30-

§jnrigjininsmss[ge behandling at pâse, at betingelseme for ikke at indeholde udbytteskat er opfyldt, herunder om et udenlandsk seiskab erretmssig ej er at udbyttet. (Reprasentantens understregning),

Ikke destomindre har skatteministeren flere gange màttet oplyse, at der ikke ereksernpler pa, at der er gennemført udbyttebeskatning at udlodninger til gennemstromningsselskaber,jf.sáledes feks. ministerens svar pa spørgsmAi 6 til L30 (2006/07):Jeg kan ikke oplyse eksempler pa udenlandske gennemstromningsselskaber,som de danske skattemyndigheder ikke bar accepteretsornretmessig ejer afudbytte fra danske selskaber.Selvom SKAT sâledes gennem árene bar vret fuldt opmrksom pa problemstillingen, bar SKAT ikke tidligere fundet anledning til atrncgtefritagelse forudbytteskat. De rnevnte rninistersvar og en rakke andre ministersvar viser,at der bar veret fokus pa problemstiilingen i forbindelse med de seneste ársindgreb over for kapitalfonde.--

Det er derfor naturligt at rejse det spørgsrnäl, om ikke netop skatteministerensudtalelser indeholder en varsling om en andret praksis, For det første bemerkes, at skatteministerens udtaielser ligger efter maj 2005, hvor udbytteudlodningen blev foretaget, Hertil kommer imidlertid, at skatteministeren i alie dissesvar i overensstemmelse med den herskende opfattelse i teorien bar givetudtryk for, at der er “meget snvre grnser for hvornär danske skattemyndigheder kan tilsidesartte et behørigt indregistreret og fuldt skattepligt udenlandskselskab”,jf. sáledes ministerens svar pA spørgsmAl 86 tilL 213 (2006/07):——

Etgennernstrornningsselskah (holdingselskab) kan imidlertid ikke sidestillesmed en agent eller en meilemmand. Et sâdant seiskab er indregistreret ogfuidt skattepiigtigt i det land, hvori det er bjemmeborende og ggpgpj§alebesktteise.Der er sàledeskan tilsidesette et behorigt indregistreret og fuldt skattepligtigt udenlandskseiskab ogsorn anforti svaret til sporgsmAl 6 vedrorende lovforslag L 30 erder belier ikke eksempler pa, at danske skattemyndigheder bar rnegtet at anerkende et udenlandsk hoidingseiskab og sãledes anset det for en nullitet.(Reprasentantens understregninger),

Virksomhederne har sAledes ikke haft den ringeste grundtilat tro, at et udbytte,sorndet i sagen omhandiede, skulle kunne nagtes skattefritagelse, og det erAbenbart, at FS Invest II S.a,r,l, ikke yule have foretaget denne udiodning, hvisder var den rnindste tvivi om, at udbyttet var fritaget,PA den anførte baggrund gøres det sAledes gidende, at der foreligger en skarpeise af en fast administrativ praksis, som burde have veret varsiet, og at denne arndrede praksis derfor ikke kan finde anvendelseimervarende sag.SKATs udtalclseSKAT har indstiiiet afgorelsen stadfstet.

Der er begnenset skattepiigt til Danmark afdet omhandiede udbytte i medfor atselskabsskattelovens§2, stk, 1, litra c, og denne beskatning skal hverken fra