Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2011-318-0500Dato: 3. januar 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 187 af 9. december2011. Spørgsmålet er stillet efter ønske fra Ole Birk Olesen(LA).(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 187:Hvilket provenutab forventer ministeren, at fradragsretten for negativ nettokapitalindkomstvil give anledning til hvert af årene 2011-20 samt varigt?

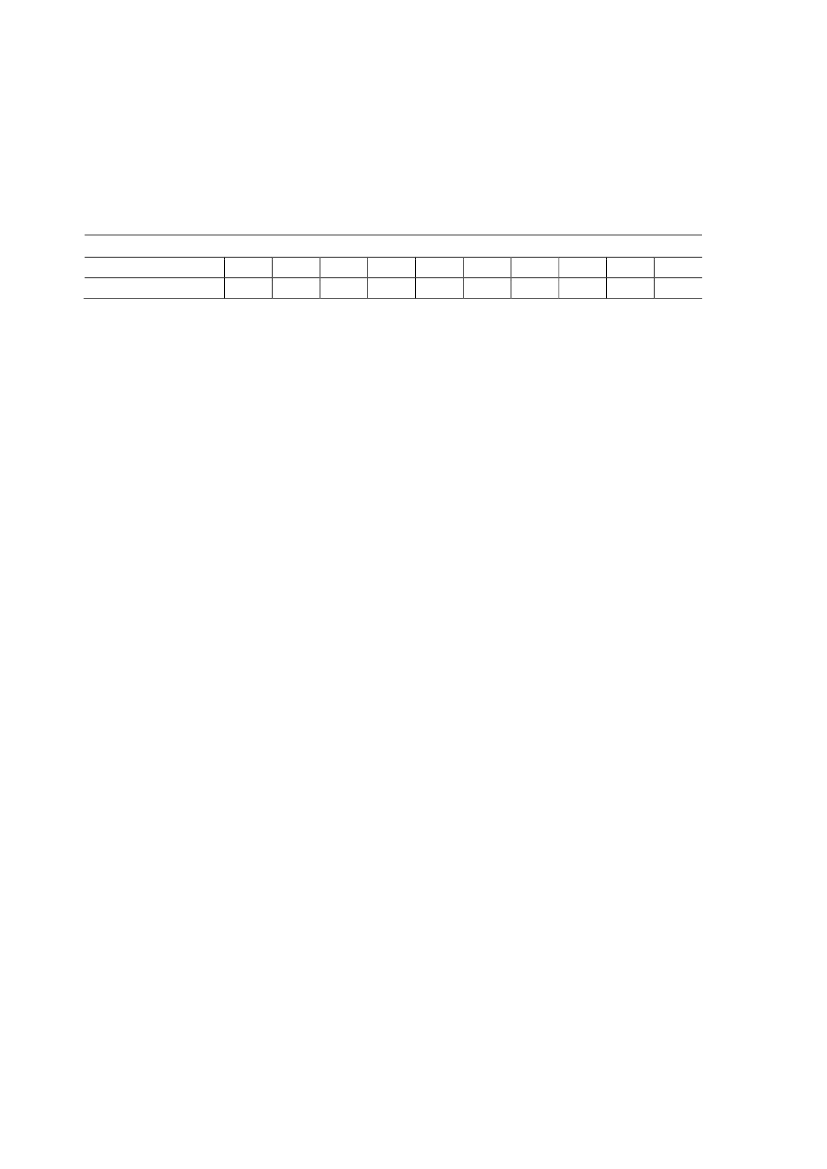

Svar:Lige siden indførelsen af indkomstskatten i 1903 har det været et af de grundlæggen-de skatteretlige principper, at kapitalafkast i form af renteindtægter skal medregnes til ind-komsten, og renteudgifter kan fradrages.At der er fradragsret for negativ nettokapitalindkomst (renteindtægter ¶ renteudgifter) kanderfor ikke karakteriseres som en skatteudgift, og der er ikke forbundet et provenutab her-med.Imidlertid kan man godt opgøre den skattemæssige fradragsværdi af negativ nettokapital-indkomst.Negativ nettokapitalindkomst fratrækkes i den skattepligtige indkomst, der udgør beskat-ningsgrundlag for kommune- og kirkeskatten samt sundhedsbidraget. Dermed udgør denskattemæssige fradragsværdi summen af kommune- og kirkeskatteprocenten (for medlem-mer af Folkekirken) samt skatteprocenten for sundhedsbidraget, eller i alt 33,7 pct. i 2011(25,7 pct. + 8 pct.) i en kommune med en landsgennemsnitlig kommune- og kirkeskatte-procent.Som led i 2009-skattereformen –Forårspakke 2.0– sænkes skatteværdien af fradragenemed 1 pct.enhed om året i årene 2012 til 2019 eller i alt med 8 pct.enheder. Dette sker skat-teteknisk ved, at sundhedsbidraget sænkes med 1 pct.enhed årligt, samtidigt med at bund-skatten hæves tilsvarende med 1 pct.enhed årligt.For negativ nettokapitalindkomst op til 50.000 kr. for enlige og op til 100.000 kr. for ægte-par gælder dog særlige beskatningsregler fra 2012, der medfører, at skatteværdien af nega-tiv nettokapitalindkomst under disse beløbsgrænser fastholdes på 2011-niveauet på trods afnedsættelsen af sundhedsbidraget. For negativ nettokapitalindkomst under de nævnte be-løbsgrænser beregnes der således en rentefradragskompensation, der i 2012 udgør 1 pct. afden negative nettokapitalindkomst under beløbsgrænsen, i 2013 udgør 2 pct. osv. stigendetil 8 pct. fra og med 2019. Dette kompensationsbeløb modregnes i de beregnede indkomst-skatter.Skatteværdien af negativ nettokapitalindkomst kan således opgøres som summen af skatte-værdien af den samlede negative nettokapitalindkomst beregnet med procenterne for kom-mune- og kirkeskat samt sundhedsbidraget plus den beregnede rentefradragskompensationaf negativ nettokapitalindkomst under 50.000 kr. / 100.000 kr.I nedenstående tabel er vist den samlede skatteværdi af negativ nettokapitalindkomst i åre-ne 2011 til 2020. Beregningen er baseret på de seneste skøn for den samlede negative net-tokapitalindkomst hos husholdningerne, der i 2011 skønnes at udgøre ca. ¶70,3 mia. kr., i2012 ca. ¶69,8 mia. kr. og i 2013 ca. ¶74,1 mia. kr. Skønnene er baseret på konjunkturvur-deringen fra december 2011, der kun vedrører statens indtægter fra skatter og afgifter fremtil og med 2013. Der foreligger således ikke officielle skøn over indkomster og fradrag i2014 og senere år.

Side 2

I opgørelsen af skatteværdien i 2014 og frem til 2020 er der taget udgangspunkt i 2013-niveauet for negativ nettokapitalindkomst. Tallene skal derfor vurderes i lyset af, at der idisse år er tale om et - set i historisk perspektiv - meget lavt renteniveau. Der er endvideretaget hensyn til, at beløbsgrænserne på 50.000 kr. / 100.000 kr. i kompensationsordningenfor negativ nettokapitalindkomst fastholdes nominelt.

Tabel 1. Skatteværdi af negativ nettokapitalindkomstMia. kr. 2012-niveau201124,3201223,4201324,0201423,85201523,65201623,45201723,25201823,0201922,8202022,65

Som følge af den nominelle fastholdelse af beløbsgrænserne i kompensationsordningen, vilkompensationselementet gradvist blive udfaset. På meget langt sigt vil skatteværdien af ne-gativ nettokapitalindkomst dermed udgøre ca. 18,5 mia. kr. (2012-niveau).Det skal understreges, at de viste provenutal alene er udtryk for en helt teknisk beregning afudviklingen i skatteværdien af negativ nettokapitalindkomst, hvor der tages hensyn tilFor-årspakke 2.0’ssænkning af fradragsværdien frem til 2019.Beregningerne kan ikke tages som udtryk for de provenumæssige og afledte samfundsøko-nomiske konsekvenser, det vil medføre, såfremt man brød det historisk gældende skatteret-lige princip og helt ophævede fradragsretten for negativ nettokapitalindkomst.

Side 3