Skatteudvalget 2011-12

SAU Alm.del

Offentligt

J.nr. 2011-321-0021Dato: 12. marts 2012

TilFolketinget - Skatteudvalget

Hermed sendes foreløbigt svar på spørgsmål nr. 164 af 29.november 2011. Spørgsmålet er stillet efter ønske fra ikke-medlem af udvalget Anders Samuelsen (LA).(Alm. del).

Thor Möger Pedersen/Søren Schou

Spørgsmål 164:Ministeren bedes oplyse, hvilken virkning det vil have, for hver af de 13 forskellige fami-lietyper (A-M), som indgår i tabellen fra besvarelsen af 30. maj 2011 af SAU alm. del -spørgsmål 530, 2010-11, 1. samling, hvis man hæver skatter og afgifter med 5 mia. kr., somdet bliver præsenteret i regeringens og Enhedslistens aftale om finanslovsforslag for 2012,hvor det medregnes, at de afgifter, der pålægges virksomheder bliver omvæltet på forbru-gerne?

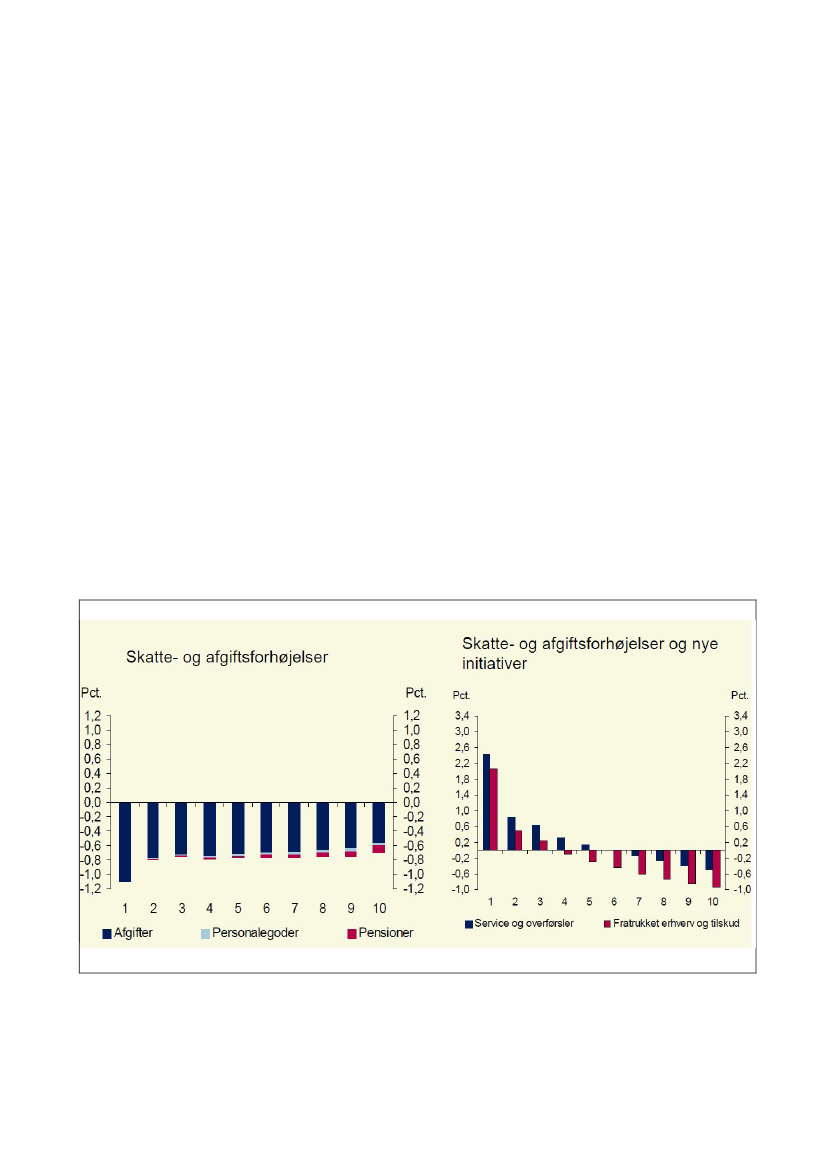

Svar:Aftalen mellem regeringen og Enhedslisten om finansloven for 2012 sikrer direkteog indirekte, at forbrugsmulighederne øges for familier med de laveste indkomster, jf. ne-denstående figur. Regeringens finanslovsforslag bidrager også til en reduktion af indkomst-forskellene svarende til en reduktion af Gini-koefficienten på 0,06 pct.point, jf. finansmini-sterens svar på spørgsmål nr. 1 (L 1 - § 7).Det er vigtigt at understrege, at de forhøjede skatter og afgifter bidrager til en holdbar ogansvarlig finansiering af regeringens politik. De øgede indtægter er med til at finansiere ini-tiativer, som samlet set reducerer uligheden i samfundet og understøtter regeringens mål-sætning om at styrke folkesundheden. Dertil kommer, at skatte- og afgiftsstigningerne ogsåfinansierer et løft i den offentlige service, som ikke nødvendigvis påvirker familietypernesindkomster direkte, men som i høj grad er til gavn for de lavere indkomstgrupper.

Figur 1. Fordelingsvirkninger af oplæg til finanslov

Kilde: Finansministeriet

Side 2

I tabel 1 er angivet de ønskede beregninger i 2013-regler, hvor afgifterne er fuldt indfaset. Iberegningerne er der både indregnet værdien af den øgede service og skatte- og afgiftsfor-højelserne svarende til figur 1b.Det fremgår af tabellen, at især for familietyperne med lav - og mellemindkomster, betyderaftalen om finansloven for 2012, at rådighedsbeløbet stiger. Eksempelvis opnår en parfami-lie med en indkomst på 600.000 kr. (familietype D) en fremgang i rådighedsbeløbet påknap 2.100 kr. om året. I beregningerne er der set bort fra den midlertidige forhøjelse afpensionsafkastskatten med 0,3 pct. enhed og nedsættelsen af loftet over indbetalinger til ra-tepension og ophørende alderspensioner, idet der som udgangspunkt i familietypemodellenikke foreligger oplysninger om pensionsformuer/pensionsindbetalinger.For familietyperne H og I er det antaget, at begge voksne bliver multimediebeskattet eftergældende regler, og de fremadrettet begge bliver beskattet af fri telefon. Tilsvarende er derfor de øvrige par (C-G) antaget, at én person multimediebeskattes, og denne fremadrettetgår fri for beskatning (eksempelvis ved arbejdsgiverbetalt bredbånd).Ligeledes er det antaget, at begge voksne i familietyperne H og I har en sundhedsforsikring,mens der for de øvrige par (C-G) kun er en af de voksne, som har sundhedsforsikring.Tabel 1. Ændring i rådighedsbeløb for udvalgte familietyper som følge af aftale om finanslov2012 (2013 regler)Kr. (2012-niveau)A. Enlig med 1 barn i lejebolig. Lønindkomst: 250.000 kronerB. Enlig med 1 barn i lejebolig. Lønindkomst: 350.000 kronerC. Par med 2 børn i lejebolig. Lønindkomst: 500.000 kronerD. Par med 2 børn i lejebolig. Lønindkomst: 600.000 kronerE. Par med 2 børn i ejerbolig. Lønindkomst: 600.000 kronerF. Par med 2 børn i ejerbolig (store renteudgifter/nye ejere). Lønindkomst: 623.890 kronerG. Par med 2 børn i ejerbolig. Lønindkomst: 700.000 kronerH. Par med 2 børn i ejerbolig. Lønindkomst 800.000 kronerI. Par med 2 børn i ejerbolig. Lønindkomst: 1.100.000 kronerJ. Enlig pensionist uden supplerende indkomst, lejeboligK. Pensionistpar med én ATP i ejerboligL. Pensionistpar med én ATP i lejeboligM. Enlig dagpengemodtager i lejeboligI alt1.5101.1202.8302.0801.090890480-2.190-4.2801.3301.9202.0101.230

Anm.:Det er antaget, at begge voksne i familietyperne H-I ved gældende regler beskattes af 3.000 kr. (2012-niveau) inkl. ægtefællerabat,mens de i efterfølgende år beskattes af fri telefon 2.500 kr. inkl. ægtefællerabat. For de øvrige par (C-G) er antaget, at en person multime-diebeskattes, og denne fremadrettet går fri for beskatning. Mht. sundhedsforsikringer er det antaget, at begge voksne for familietyperneH-I har en sundhedsforsikring, mens der for de øvrige par (C-G) kun er en af de voksne, som har sundhedsforsikring. En sundhedsforsik-ring er antaget at koste 1.500 kr. (2012-niveau). For de øvrige familietyper er det antaget, at de hverken har arbejdsgiverbetalte sundheds-forsikringer eller multimedier. Familietyperne J-M modtager tillægget til grøn check.

Som supplement til tabellen kan det oplyses, at hvis familietyperne eksempelvis havde haft3 børn på 1, 4 og 6 år, betyder afskaffelsen af loftet over børne- og ungeydelsen, at famili-ens rådighedsbeløb herved isoleret set vil blive forøget med 6.235 kr. i 2013.

Side 3