Miljøudvalget 2011-12

MIU Alm.del

Offentligt

J.nr. 2012-238-0332Dato:20. april 2012

TilFolketingets Miljøudvalg

Hermed sendes svar på MIU spørgsmål nr. 179 af 1. marts 2012 indleveretaf Jørgen Arbo-Bæhr (EL).

Thor Möger Pedersen/Lene Skov Henningsen

Spørgsmål:

Ministeren har den 22. februar 2012 i Folketingssalen oplyst, at en hævelse af afgiften på fla-sker vil beløbe sig på en udgift på 50 millioner kroner. Vil ministeren i forlængelse heraf oply-se, hvor stor en del af udgiften skyldes eksport af genbrugsflasker og hvor stor en del skyldesøget grænsehandel?Svar:

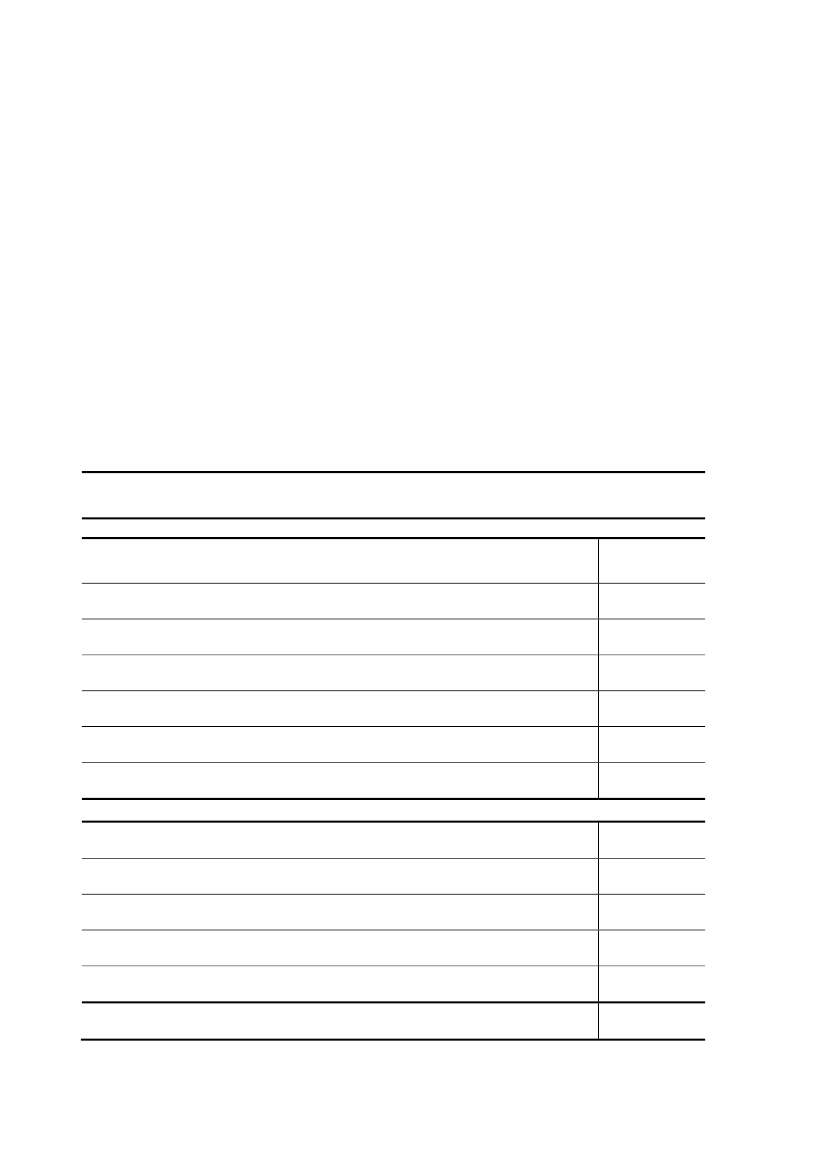

I forbindelse med skattereformen, Forårspakke 2.0, blev emballageafgiften på vin- og spiritus-flasker nedsat med 50 pct. Det blev i lovforslaget skønnet, at prisen på en almindelig 70-75 clflaske vin eller spiritus ville falde med ca. 1. kr. inkl. moms ved fuld overvæltning af afgiften ipriserne.Provenuet efter tilbageløb og adfærd blev skønnet at udgøre 55 mio. kr. i 2010, og den varigevirkning af afgiftsnedsættelsen udgjorde et merprovenu på ca. 45 mio. kr. årligt efter tilbageløbog adfærdsændringer (2009 priser). Adfærdsvirkningen udgøres af mindre eksport af indsamle-de og skyllede flasker og øget forbrug, hovedsageligt som hjemvendt grænsehandel.Forventede provenueffekter af 50 pct. nedsættelse af emballageafgiften på flasker i For-

årspakke 2.0 (afrundede 2009-priser, inkl. moms):

Uændret adfærdUmiddelbart provenutab, hvis alle flasker til vin og spiritus, der sælges i Danmarker nye og der ikke gives godtgørelse ved eksport af tomme flaskerGodtgørelse ved eksport af tomme flaskerGenbrug af flasker i DanmarkI alt flasker

Umiddelbart provenutab papemballageUmiddelbart momsprovenu ved lavere priser på vin mv. der sælges til svenskereI alt umiddelbart provenu

Ændret adfærdOmkostningseffekt- heraf via større forbrug- heraf via grænsehandelIndsamlingseffekten flere nye flaskerAdfærdsændring i alt

Netto

85157070155

55

-2158055-80

-15-5-100

Side 2 af 3

I tabellen ovenfor fremgår det, at der i forbindelsen med afgiftsnedsættelsen blev forventet enumiddelbar provenugevinst på emballageafgiften som følge af mindre godtgørelse i forbindelsemed eksport af tomme flasker på ca. 80 mio. kr., Det blev samtidig forventet, at nedsættelsenville medføre hjemvendt grænsehandel svarende til en provenueffekt på ca. 70 mio. kr.Disse to effekter, sammenholdt med det umiddelbare provenutab som følge af afgiftsnedsættel-sen, merprovenuet som følge af mindre genbrug af flasker i Danmark, mindreprovenuet frapapemballager og momsen fra udlændinges handel i Danmark, samt provenueffekterne af etøget forbrug og mindre indsamling af brugte flasker og deraf et merprovenu som følge af flerenye flasker og færre eksporterede flasker, blev i forbindelse med lovforslaget forventet at med-føre et samlet merprovenu på 55 mio. kr. i 2010.En eventuel forhøjelse må forventes at føre til øget grænsehandel, en øget eksport af indsamle-de og skyllede flasker, og en tilbagerulning af de øvrige forventede effekter af nedsættelsen,som fremgår af tabellen ovenfor. Dermed kan provenutabet ved igen at forhøje afgiften, særligtsom følge af en øget eksport af flasker, samt en stigning i grænsehandlen skønnes at udgøre ca.50 mio. kr. årligt.Endelig skal jeg gøre opmærksom på, at en forhøjelse af emballageafgiften for vin- og spiritus-flasker sandsynligvis vil kræve en godkendelse efter EU's statsstøtte regler. En godkendelse,som Skatteministeriet vurderer, er vanskelig at opnå.

Side 3 af 3