Finansudvalget 2011-12

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren2. februar 2012

Svar på Finansudvalgets spørgsmål nr. 96 (Alm. del – § 7) af 26.januar 2012Spørgsmål:

”Med henblik på samråd aftalt til den 9. februar 2012 anmoder udvalget om etgrundnotat vedrørende meddelelse af decharge til EU-Kommissionen for gen-nemførelsen af budgettet for 2010.”

Svar:

ResuméPå ECOFIN den 21. februar 2012 forventes Rådets henstilling til Europa-Parlamentet ommeddelelse af decharge til Kommissionen for gennemførelsen af budgettet for 2010 vedtaget. Revi-sionsretten har siden 1995 (for regnskabsår 1994) afgivet en revisionserklæring (DAS) til Par-lamentet og Rådet om regnskabernes rigtighed og de underliggende transaktioners (betalingers)lovlighed og formelle rigtighed. Erklæringen udarbejdes på grundlag af en DAS-revisionsmetode,der tager hensyn til de særlige forhold vedrørende EU-budgettets forvaltning og kontrol.Revisionserklæringen for 2010 indeholder følgende hovedbudskaber: En positiv erklæring omregnskabernes rigtighed. En positiv erklæring om betalingernes lovlighed og formelle rigtighed forindtægterne og udgiftsområderne ”Bistand til tredjelande, udvikling og udvidelse”; ”Forskning ogandre interne politikker samt ”Administrationsudgifter og andre udgifter”. Disse budgetområdervurderes at være uden væsentlig fejlforekomst, d.v.s. med fejl i under 2 % af betalingerne. En ne-gativ erklæring om betalingernes lovlighed og formelle rigtighed på udgiftsområderne ”Landbrugog naturressourcer” samt ”Samhørighed, energi og transport”, der vurderes at have en væsentligfejlforekomst, d.v.s. med fejl i over 2 % af betalingerne.På denne baggrund skønner Retten, at den mest sandsynlige fejlfrekvens i betalingerne som hel-hed er steget fra 3,3 % i 2009 til 3,7 % i 2010. Denne stigning skyldes en højere fejlprocentpå området ”Samhørighed, energi og transport”, idet fejlprocenterne for de øvrige grupper af poli-tikområder ligger forholdsvis stabilt. Den skønnede fejlprocent i betalingerne for perioden 2006-2010, viser i øvrigt et betragteligt fald i den mest sandsynlige fejlforekomst fra over 7 % i 2006

Side 2 af 9

til under 4 % i 2010, hvilket afspejler væsentlige generelle forbedringer af overvågnings- og kon-trolsystemernes effektivitet.Det er efter regeringens opfattelse utilfredsstillende, at Revisionsretten igen må afgive en revisions-erklæring med væsentlige forbehold for gennemførelsen af EU’s budget. Dette forhold skal - somogså fremhævet af Revisionsretten - ses i sammenhæng med budgetgennemførelsens kompleksitet.Baseret på de senere års opnåede fremskridt i den finansielle forvaltning og kontrol af budgetteter der dog grund til en vis optimisme, hvad angår muligheden for at opnå en revisionserklæringmed fortsat færre forbehold. Skiftende regeringer har i øvrigt i mange år tillagt Rådets behandlingaf Revisionsrettens årsberetning stor betydning. Der er derfor tale om en vigtig sag for Danmark.I den aktuelle situation har man fra dansk side fremført synspunkter, der vil kunne bidrage tilfortsatte fremskridt i gennemførelsen af EU-budgettet. De danske synspunkter er tilgodeset i detforeliggende udkast til Rådets henstilling om meddelelse af decharge til Kommissionen.BaggrundDecharge-procedurenPå ECOFIN den 30. november 2011 præsenterede Revisionsretten årsberetnin-gen - med tilhørende revisionserklæring - om EU’s budgetgennemførelse forregnskabsåret 2010. Revisionsrettens årsberetning blev forelagt for Europa-Parla-mentets Budgetkontroludvalg den 10. november 2011 - samme dag som beretnin-gen blev offentliggjort.ECOFIN tog Revisionsrettens præsentation af årsberetningen til efterretning.Herefter er beretningen blevet behandlet i Rådets Budgetarbejdsgruppe og Core-per med henblik på udarbejdelse af henstilling fra Rådet til Europa-Parlamentetom meddelelse af decharge til Kommissionen for gennemførelsen af budgettet, jf.artikel 319, stk. 1 i Lissabon-traktaten. Henstillingen forventes vedtaget på mødet iECOFIN den 21. februar 2012. Det bemærkes, at Rådet træffer afgørelse medkvalificeret flertal.Rettens årsberetning og revisionserklæringRevisionsrettens årsberetning, der omhandler samtlige indtægter og udgifter iUnionen, offentliggøres efter hvert regnskabsårs afslutning. Unionens øvrige insti-tutioner har haft mulighed for at afgive bemærkninger til beretningen.Som en vigtig del af beretningsarbejdet har Revisionsretten siden 1995 (for regn-skabsår 1994) afgivet en revisionserklæring til Europa-Parlamentet og Rådet tilbrug for disse institutioners behandling af EU’s regnskab og dermed Kommissio-nens gennemførelse af budgettet, jf. også Lissabon-traktatens artikel 287, stk. 1.Revisionserklæringen omtales typisk som DAS’en, der er en forkortelse for ”ladéclaration d’assurance”, som direkte oversat betyder forsikrings- eller sikkerheds-erklæringen. Erklæringen hviler på Revisionsrettens kontrol af regnskabernes rig-tighed og de underliggende transaktioners lovlighed og formelle rigtighed.

Side 3 af 9

Regnskabernes rigtighedI revisionserklæringen om regnskabernes rigtighed udtaler Retten sig om, hvorvidtEU’s endelige konsoliderede årsregnskab rapporterer pengestrømme og finansielleresultater fuldstændigt og nøjagtigt, og om aktiverne og passiverne er registreretkorrekt ved regnskabsårets udgang.I denne del af DAS-revisionen undersøger Retten, om Kommissionen har sikret,at de relevante regnskabsregler reelt anvendes, og om Kommissionens foranstalt-ninger bidrager til at give rimelig sikkerhed for, at det endelige konsoliderede års-regnskab giver et retvisende billede af EU’s finanser.De underliggende transaktioners lovlighed og formelle rigtighedI revisionserklæringen om de underliggende transaktioners lovlighed og formellerigtighed drager Retten en række generelle konklusioner om overvågnings- ogkontrolsystemernes effektivitet samt den mest sandsynlige fejlfrekvens vedrørendesamtlige indtægts- og udgiftstransaktioner fordelt på budgettets hovedområder.I denne del af DAS-revisionen indsamler Retten tilstrækkeligt bevis til at kunneafgøre, om midlerne er modtaget og brugt i overensstemmelse med fastlagte fæl-lesskabs- og kontraktbestemmelser, og om midlerne er beregnet korrekt og nøjag-tigt. Rettens revision går i den forbindelse bl.a. ud på at undersøge, om transaktio-nerne har fundet sted, om modtagerne var berettigede til at få den tildelte støtteog om de anmeldte omkostninger, henholdsvis mængder var rigtige og støttebe-rettigede. Transaktionerne eller betalingerne revideres helt ned til det endeligestøttemodtagerniveau.Indhold

RevisionserklæringenHovedbudskaberRevisionserklæringen for 2010 indeholder følgende hovedbudskaber:Retten afgiver enpositiv erklæring(en blank erklæring uden forbehold) om regnska-bernes rigtighed, idet EU’s regnskab i alt væsentligt giver et retvisende billede afEU’s finansielle stilling og af resultaterne af transaktioner og pengestrømme.Hermed konstaterer Retten for fjerde år i træk, at regnskabet er uden væsentligfejlinformation og dermed rigtigt.Hvad angår de underliggende transaktioners lovlighed og formelle rigtighed kon-kluderer Retten, at overvågnings- og kontrolsystemerne samlet set er delvis effek-tive med hensyn til at sikre lovligheden og den formelle rigtighed af de betalinger,der ligger til grund for regnskabet.

Side 4 af 9

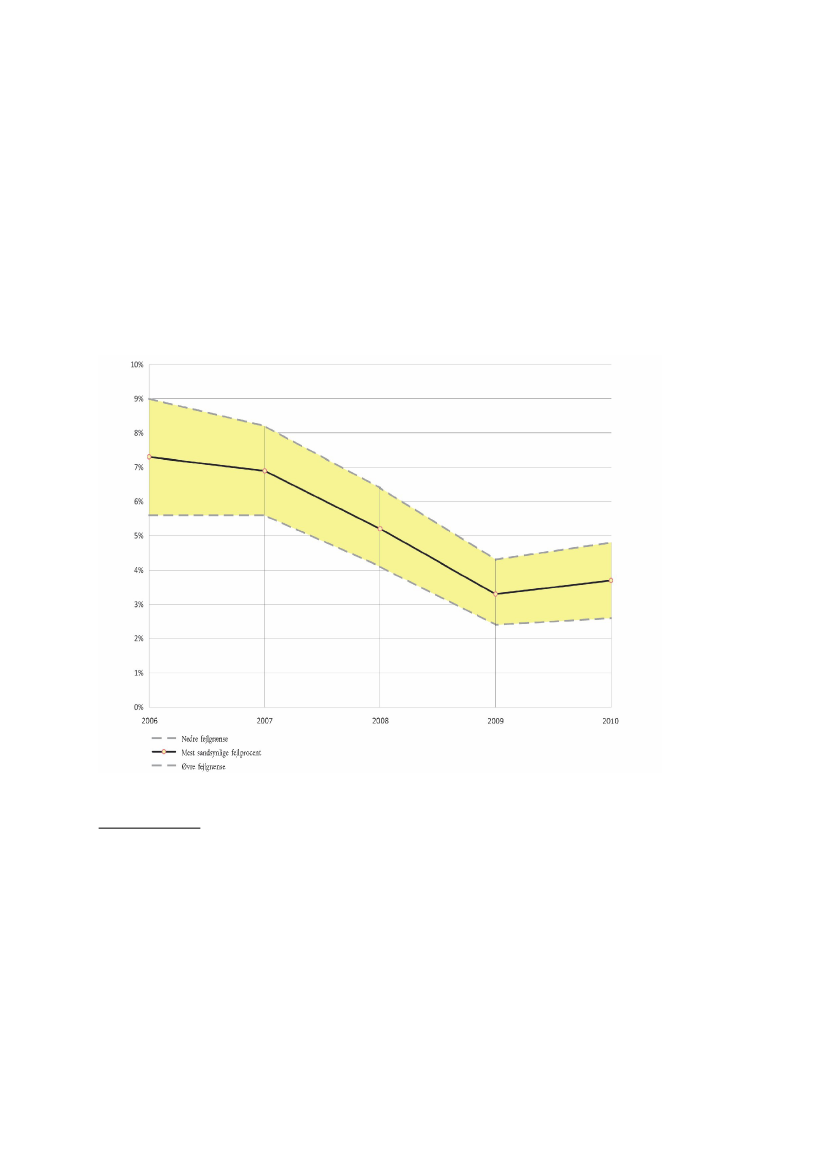

Retten afgiver enpositiv erklæringvedrørende EU’s egne indtægter, indgåede for-pligtelser på samtlige fem politikområder og betalingerne inden for udgiftsgrup-perne ”Bistand til tredjelande, udvikling og udvidelse”; ”Forskning og andre inter-ne politikker samt ”Administrationsudgifter og andre udgifter”. Retten konklude-rer, at transaktionerne på disse områder er uden væsentlig fejlforekomst, idet fejl-procenten i betalingerne er under 2 %, hvilket er det af Retten acceptable fejlni-veau.Retten afgiver ennegativ erklæring(en afkræftende erklæring) om transaktionerneslovlighed og formelle rigtighed inden for de resterende to udgiftsgrupper, der om-fatter følgende områder: ”Landbrug og naturressourcer” samt ”Samhørighed,energi og transport”. På disse politikområder vurderer Retten, at der er tale om envæsentlig fejlforekomst, idet den mest sandsynlige fejlfrekvens i betalingerne ermere end 2 %, hvilket som nævnt ligger over det af Retten accepterede fejlniveau.Om udviklingen på disse to udgiftsområder, hvor forvaltningen er delt mellemKommissionen og medlemsstaterne, bemærkes i øvrigt:På politikområdet”Landbrug og naturressourcer”,der med udbetalinger på 57 mia. eu-ro tegner sig for knapt halvdelen af de samlede afholdte udgifter, skønner Retten,at den mest sandsynlige fejlforekomst ligger på 2,3 %, hvilket er nogenlunde pålinje med sidste års revisionsresultat. Heraf var direkte betalinger på 40 mia. euro,som er omfattet af det integrerede forvaltnings- og kontrolsystem (IFKS), udenvæsentlig fejlforekomst. Imidlertid trak den højere fejlforekomst i betalingerne påisær området udvikling af landdistrikterne fejlhyppigheden op over det acceptablefejlniveau på de 2 %. Den hyppigst forekommende fejl var, at støttemodtagernehavde anmeldt et for stort areal under enkeltbetalingsordningen og den generellearealbetalingsordning. Revisionsresultatet bekræfter alt i alt de seneste års positivetendens til, at den mest sandsynlige fejlprocent på dette politikområde svingeromkring det acceptable fejlniveau på 2 %.På politikområdet”Samhørighed, energi og transport”,der med udbetalinger på 41 mia.euro tegner sig for en tredjedel af de samlede afholdte udgifter, skønner Retten, atden mest sandsynlige fejlforekomst ligger på 7,7 %, hvilket er højere end sidste årsrevisionsresultat. Politikområdet er derfor fortsat det af EU’s udgiftsområder,hvor der er størst tendens til fejl. De vigtigste kilder til fejl var medregning af pro-jektomkostninger, som ikke var støtteberettigede, og manglende overholdelse afreglerne for offentlige indkøb. Selvom den mest sandsynlige fejlforekomst på 7,7% er en stigning i forhold til 2009, ligger fejlprocenten fortsat på et væsentligt la-vere niveau i forhold til tidligere år. For årene 2006-2008 rapporterede Retten så-ledes en nedre fejlgrænse på 11-12 %, hvilket skal sammenholdes med den betyde-ligt lavere nedre fejlgrænse på 4,7 % i 2010.På ovennævnte baggrund skønner Retten, at den mest sandsynlige fejlfrekvens ibetalingerne som helhed er steget fra 3,3 % i 2009 til 3,7 % i 2010, jf. figur 1 pånæste side. Denne stigning skyldes den højere fejlprocent på området ”Samhørig-

Side 5 af 9

hed, energi og transport”, idet fejlprocenterne for de øvrige grupper af politikom-råder ligger forholdsvis stabilt. Figuren over den skønnede fejlprocent i betalin-gerne for perioden 2006-2010, viser i øvrigt et betragteligt fald i den mest sand-synlige fejlforekomst fra over 7 % i 2006 til under 4 % i 2010, hvilket afspejler væ-sentlige generelle forbedringer af overvågnings- og kontrolsystemernes effektivitethos især Kommissionen.

Figur 1: Udviklingen i Rettens skøn vedrørende den mest sandsynlige fejl-

procent i den reviderede population af betalinger i årene 2006-2010

HovedanbefalingerRetten har som nævnt afgivet en negativ revisionserklæring om betalingernes lov-lighed og formelle rigtighed på de to store udgiftsområder ”Landbrug og naturres-sourcer” samt ”Samhørighed, energi og transport”, hvor forvaltningen er delt mel-lem Kommissionen og medlemsstaterne. Årsberetning for 2010 indeholder bl.a.følgende overordnede anbefalinger til Kommissionen vedrørende disse områder:Obligatorisk anvendelse af ortofotos (ensartede luftfotos) og regelmæssigajourføring af databasen over landbrugsparceller på basis af nye ortofotos.Kontrol af de nationale landbrugsinspektioners kvalitet og de nationale god-kendelsesorganers rapportering herom.

Side 6 af 9

Kontrol af at støtteberettigelsesreglerne på samhørighedsområdet m.v. over-holdes og herunder særligt reglerne for offentlige indkøb.Yderligere vejledning af revisionsmyndighederne i medlemsstaterne om kon-trollen med samhørighedsprojekterne og rapporteringen af kontrolresultater-ne.

Derudover fremlægger Retten en række mere specifikke anbefalinger på de poli-tikområder, der forvaltes direkte af Kommissionen.Omtalen af DanmarkRettens årsberetning indeholder ingen kritiske bemærkninger om Danmark, derdog er omtalt enkelte steder i årsberetningens tabeller og bilag. Det drejer sig bl.a.om tabel 2.2, hvor Danmark er opført med 9 momsforbehold pr. 31. december2010. Momsforbehold er et middel som bruges til at holde de elementer i med-lemsstaternes momsregnskaber, der er tvivl om, åbne for korrektioner. Der er hel-ler ingen kritisk omtale af Danmark i Rettens særberetninger.

Resultaterne af EU’s indsatsRevisionsrettens årsberetning indeholder et nyt kapitel om opnåelse af resultaterved hjælp af EU-budgettet. I denne del af årsberetningen fremlægger Retten sinebemærkninger til Kommissionens egen vurdering af sin resultatopnåelse på ud-valgte områder, ligesom de vigtigste tværgående resultater af Rettens forvaltnings-revision i 2010 - som beskrevet i dens særberetninger - præsenteres.Retten konstaterer bl.a., at forskelle mellem de fastsatte mål og de opnåede resul-tater ofte ikke bliver analyseret, og at Kommissionens rapportering om udgifter-nes effektivitet m.v. kunne forbedres. Retten anbefaler bl.a., at Kommissionensætter større fokus på resultatopnåelse og -opfølgning i sine årlige aktivitetsrap-porter, ligesom Kommissionen og medlemsstaterne bør blive enige om opstillingaf mere ensartede resultatindikatorer til brug for målinger af resultatopnåelsen.HjemmelsgrundlagDet er Europa-Parlamentet, der træffer afgørelse om decharge til Kommissionenfor gennemførelsen af budgettet, jf. artikel 319, stk. 1 i Lissabon-traktaten. Kom-missionen skal efterfølgende træffe alle egnede foranstaltninger til at efterkommebemærkningerne i såvel Parlamentets afgørelse som Rådets henstilling om de-charge, jf. artikel 319, stk. 3 i Lissabon-traktaten.Europa-ParlamentetEuropa-Parlamentet har endnu ikke udtalt sig, idet bl.a. Rådets decharge-henstil-ling som indledningsvist nævnt i afsnittet om decharge-proceduren indgår som endel af Parlamentets beslutningsgrundlag. Parlamentet forventes at træffe sin de-charge-beslutning i første halvdel af maj 2012.

Side 7 af 9

NærhedsprincippetDechargeproceduren vedrørende Kommissionens gennemførelse af budgettet fo-retages på unionsniveau, og regeringen skønner derfor, at sagen er i overens-stemmelse med nærhedsprincippet.Lovgivningsmæssige eller statsfinansielle konsekvenserRådets behandling af Revisionsrettens årsberetning har ingen lovgivningsmæssigeeller statsfinansielle konsekvenser.HøringRigsrevisionen er som national revisionsinstitution samarbejdspartner for Revisi-onsretten, jf. Lissabon-traktatens artikel 287, stk. 3. Dette indebærer, at Rigsrevisi-onen altid deltager ved Rettens revisionsbesøg i Danmark, ligesom al korrespon-dance med Retten foregår gennem Rigsrevisionen. Rigsrevisor har bl.a. på dennebaggrund udarbejdet et faktuelt notat af 30. november 2011 til Statsrevisorerneom Den Europæiske Revisionsrets årsberetning for 2010. I notatet behandles ud-valgte dele af Rettens årsberetning, ligesom der redegøres for udviklingen i samar-bejdet om revision i EU.HoldningDansk holdningDen ”positive DAS”Regeringen finder det tilfredsstillende, at Revisionsretten gennem alle årene - si-den revisionserklæringens indførelse med virkning fra regnskabsåret 1994 - medvisse forbehold har anset EU´s regnskaber for at give et retvisende billede af Fæl-lesskabernes indtægter og udgifter samt finansielle stilling. Denne del af revisions-erklæringen har med andre ord som helhed betragtet været positiv gennem alleårene og har for de sidste fire regnskabsår været uden forbehold (blank erklæring).Regeringen finder det ligeledes tilfredsstillende, at Retten afgiver en positiv erklæ-ring uden forbehold om transaktionernes lovlighed og formelle rigtighed vedrø-rende EU’s egne indtægter, indgåede forpligtelser vedrørende samtlige fem poli-tikområder samt betalingerne inden for de tre udgiftsgrupper ”Bistand til tredje-lande, udvikling og udvidelse”; ”Forskning og andre interne politikker samt ”Ad-ministrationsudgifter og andre udgifter”. Retten konkluderer, at transaktionernepå disse områder er uden væsentlig fejlforekomst (fejl i under 2 % af betalinger-ne).Den ”negative DAS”Regeringen finder det utilfredsstillende, at Revisionsretten igen har måttet afgiveen negativ revisionserklæring om transaktionernes lovlighed og formelle rigtighedinden for de resterende to udgiftsområder, hvor der efter Rettens vurdering var enfejlforekomst i over 2 % af betalingerne. Det drejer sig politikområderne ”Land-brug og naturressourcer” samt ”Samhørighed, energi og transport”, hvor forvalt-ningen som nævnt er delt mellem Kommissionen og medlemsstaterne.

Side 8 af 9

Når det gennem årene har vist sig så vanskeligt at gennemføre EU-budgettet påen fuldt tilfredsstillende måde i praksis, hænger dette efter regeringens opfattelsesammen med, at forvaltningen og kontrollen af EU’s budget er en særdeles kom-pliceret opgave. Dette forhold har Revisionsretten ligeledes understreget vedmange tidligere lejligheder, hvor det i flere sammenhænge påpeges, at et indvikletretsgrundlag med mange støtteberettigelseskriterier øger den iboende risiko forfejl. Opgavens kompleksitet forstærkes af, at gennemførelsen af budgettet er for-delt på mange forskelligartede og geografisk spredte organer, der rækker fraKommissionens centrale forvaltning over national, regional og lokal forvaltning tildet meget store antal lokale støttemodtagere (institutioner, enkeltpersoner m.m.)på de forskellige politikområder.Holdbare fremskridtDer er dog ikke tale om nogen fastlåst og dermed statisk situation, idet Rettensrevisionsresultater som præsenteret i de senere års beretninger bekræfter, at denskønnede fejlprocent for budgettet som helhed har været fortsat faldende. I 2010har fremskridtene på en række områder dog ikke kunnet kompensere for en stig-ning i fejlforekomsten på samhørighedsområdet, hvilket har medført en lille stig-ning i den mest sandsynlige fejlfrekvens i betalingerne som helhed fra 3,3 % i2009 til 3,7 % i 2010. Denne beskedne stigning skal dog ses på baggrund af et be-tragteligt fald i den mest sandsynlige fejlforekomst fra over 7 % i 2006 til under 4% i 2010. Det betyder med andre ord, at mindst 96 % af alle betalinger i 2010 varuden kvantificerbare fejl.Der er derfor grund tilen vis optimisme,hvad angår muligheden for fortsat at opnåen revisionserklæring med samlet set færre forbehold og dermed en mere ”positivDAS”. Trods de stedfundne fremskridt er det dog klart, at der også fremover erbrug for et langt og sejt træk fra alle involverede parters side, således at den sam-lede budgetgennemførelses kvalitet kan løftes yderligere.I øvrigt bemærkes, at skiftende regeringer i mange år har tillagt Rådets behandlingaf Revisionsrettens årsberetning stor betydning. Der er derfor tale om en vigtigsag for Danmark. Fra dansk side prioriteres det fortsatte fokus på hovedmålet:Opnåelsen af en fuldt ud positiv og dermed ”blank” revisionserklæring for bud-gettet som helhed, jf. også ønsket herom i Rådets dechargehenstillinger. I den ak-tuelle situation har regeringen arbejdet for, at Rådets dechargehenstilling til Parla-mentet om Kommissionens gennemførelse af budgettet for 2010 kan bidrage tilfortsatte fremskridt i budgetgennemførelsen på såvel Unions- som medlemsstats-niveau og dermed en mere sund finansforvaltning af EU’s bevillinger som helhed.I forlængelse heraf har Danmark fremført synspunkter, der kan medvirke til atforbedre den finansielle styring og kontrol af budgettet.På denne baggrund forventes, at man fra dansk side kan tilslutte sig Rådets hen-stilling, der anbefaler Europa-Parlamentet at give decharge til Kommissionen forgennemførelsen af budgettet for 2010.

Side 9 af 9

Andre landes holdningerSynspunkterne deler sig i hovedsagen i to grupper i henseende til, hvor aktivt Rå-det bør forholde sig til Revisionsrettens kritik: På den ene side en mindre lande-gruppe, der i varierende grad lægger vægt på snarest muligt at opnå en revisions-erklæring med færre forbehold (en mere ”positiv” DAS) og ønsker, at medlems-staterne skal gøre en aktiv indsats herfor. Og på den anden side en større lande-gruppe, der lægger mere vægt på Kommissionens traktatbestemte, formelle ansvarfor den samlede gennemførelse af EU-budgettet end de enkelte medlemsstaternesfaktiske ansvar for budgetgennemførelsens kvalitet. Disse lande er herudover ge-nerelt ikke voldsomt bekymret over Revisionsrettens gentagne kritik. Der har doghen over årene været en gradvis styrkelse af den landegruppe, der tillægger arbej-det med at opnå en positiv revisionserklæring (DAS) politisk betydning. Det gæl-der også i forbindelse med den aktuelle rådsbehandling af Revisionsrettens årsbe-retning for 2010.

Med venlig hilsenBjarne Corydon