Finansudvalget 2011-12

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren

22. januar 2013

Svar på Finansudvalgets spørgsmål nr. 317 (Alm. del – §7) af 13.juli 2012 stillet efter ønske fra Ole Hækkerup (S)Spørgsmål

Vil ministeren oplyse, hvor stor en pension en gennemsnitsdansker, der går påpension i henholdsvis 2012, 2022 og 2032, vil få i forhold til årslønnen forud forovergangen til pension. Opgørelsen ønskes foretaget ved en pensionsalder (over-gang til pension ved en alder) på 60 år, 65 år, 70 år og 75 år? Det ønskes såledesbelyst, hvad den stigende indbetaling til arbejdsmarkedspensionerne betyder forpensionens størrelse, samt hvad en udskydelse af tilbagetrækningen fra arbejds-markedet betyder for pensionens størrelse.Svar

Finansministeriet råder ikke umiddelbart over et regneberedskab og data vedrø-rende opsparingsbaserede pensioner på individniveau, idet der ikke foreligger offi-cielle registre med sådanne oplysninger. Velfærdskommissionen indsamlede enomfattende stikprøve af individuelle pensionsformuer i 2003. DREAMgruppenhar siden beregningsmæssigt opdateret materialet på basis af ind- og udbetalinger,samt selskabernes forrentning.Finansministeriet har derfor indhentet skønnede data for gennemsnitlige aldersaf-hængige pensionsformuer og de på basis heraf beregnede pensionsudbetalinger fraopsparingsbaserede pensioner fra DREAMgruppen og De Økonomiske Råds Se-kretariat. Der er taget udgangspunkt i de gennemsnitlige pensionsformuer for degivne fødselsårgange.Iden gennemsnitlige pensionsformue for en fødselsårgangindgår alle personer uanset deres tilknytning til arbejdsmarkedet. I meget grovetræk kan personerne opdeles i tre hovedtyper: Personer i beskæftigelse påLO/DA området med arbejdsmarkedspensionsopsparing siden 19911, personermed beskæftigelse og pensionsopsparing gennem hele arbejdslivet, og personermed begrænset eller helt uden arbejdsmarkedspensionsopsparing.Tilsvarende er der taget udgangspunkt i den gennemsnitlige løn for fuldtidsbe-skæftigede i en given aldersgruppe, når beregnede fremtidige indbetalinger ogpensionsdækningsgrader skal fastlægges.

1

Med overenskomsterne fra 1991 oprettes arbejdsmarkedsmarkedspensioner på LO/DA-området.

Side 2 af 3

De to forskellige måder opnå henholdsvis gennemsnitsformue og gennemsnits-indkomst på indebærer stor usikkerhed om pensionsdækningen fra opsparingsba-serede pensioner. Det skyldes blandt andet, at personer med en gennemsnitsind-komst ikke nødvendigvis har den i beregningen antagne gennemsnitlige pensions-formue.Det er i alle beregningerne forudsat, at indbetalinger til arbejdsmarkedspensionerog private pensionsordninger senest ophører ved folkepensionsalderen. Finans-ministeriet har på baggrund af reglerne for folkepension mv. beregnet stiliseredenettodækningsgrader for forskellige stiliserede gennemsnitspersoner.Spørgeren ønsker belyst virkningerne af henholdsvis stigende indbetaling til pen-sion samt virkningerne af senere tilbagetrækning. Besvarelsen tager udgangspunkti dækningsgraden af pensionen, som måles ved den disponible pension i forholdtil den disponible indkomst som erhvervsaktiv. Ved beregning af dækningsgradertages der for alle tilbagetrækningsaldre udgangspunkt i den disponible indkomstfor 59-årige fuldtidsbeskæftigede i den pågældende årgang, uanset det forudsattetilbagetrækningstidspunkt. Den disponible indkomst før tilbagetrækning er såledesforudsat at være den samme i de fire forskellige tilbagetrækningsaldre.Tilsvarende er der – uanset forudsat tilbagetrækningstidspunkt – anvendt den di-sponible indkomst første år som folkepensionist. Specielt for personen, som op-hører med indbetalinger som 60-årig betyder dette, at det er pensionsindkomstensom 65-årig, der måles i forhold til. Endelig er der taget udgangspunkt i skattereg-ler og ydelsesniveauer for folkepension fra en fuldt indfaset skattereform (dvs.skatteregler og folkepensionsydelser for 2023-regler).Udbygningen af arbejdsmarkedspensionerne indebærer, at dækningsgraden øgesfremadrettet. Således er dækningsgraden større ved tilbagetrækning i 2032 end i2022 for alle givne tilbagetrækningsaldre,jf. tabel 1.Det bemærkes, at der af hen-syn til sammenligneligheden er set bort fra de stigninger i folkepensionsalderen,som følger af Velfærdsaftalen fra 2006 og Tilbagetrækningsaftalen fra 2012.Dækningsgraden øges ligeledes ved at udskyde tilbagetrækningstidspunktet. Detkan henføres til en øget pensionsopsparing samt til reglerne for opsat pension.Udskydes tilbagetrækningen til efter folkepensionsalderen optjenes et tillæg til fol-kepensionen (opsat pension). Tillægget øges i takt med at tilbagetrækningen fraarbejdsmarkedet udskydes. Ved tilbagetrækning som 70-årig udgør tillægget ca. 35pct. af folkepensionens grundbeløb og pensionstillæg, mens tillægget ved tilbage-trækning som 75-årig udgør ca. 94 pct.For personer, der trækker sig tilbage i 2012, viser de stiliserede beregninger, atdækningsgraden er lavere ved tilbagetrækning som 65-årig end som 60-årig. Dettefald kan henføres til, at der tages udgangspunkt i de gennemsnitlige pensionsfor-muer for den givne aldersgruppe. Den samlede pensionsformue består både af ar-bejdsmarkedspensioner og privat pensionsopsparing. En betydelig del af den sam-

Side 3 af 3

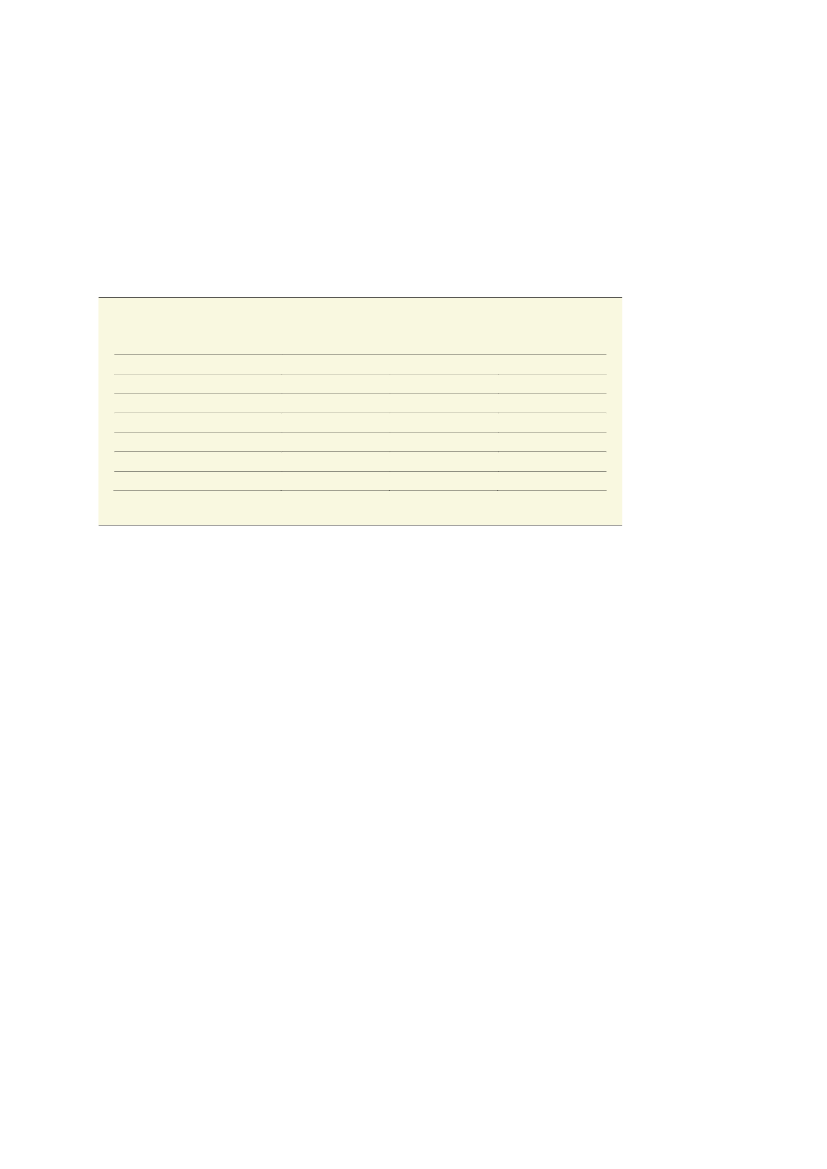

lede pensionsformue er derfor kapitalpensioner, som kan udbetales fra det 60. år.For 65-årige (og 70-årige) gælder derfor, at en større andel af pensionsopsparingener udbetalt i form af kapitalpensioner og engangsudbetalinger ved overgang tilpension end tilfældet er for 60-årige. Det målte fald i dækningsgraden dækker så-ledes bl.a. over, at en del af pensionsopsparingen er udbetalt og delvist indgår ipersonens fri formue, der ikke indgår i disse beregninger.Tabel 1Stiliserede nettopensionsdækningsgrader ved forskellige år og tilbagetrækningsaldre

Tilbagetrækning i år:

2012

Tilbagetrækningsalder:

60 år*65 år70 år75 årPct.534861-2022

Pct.565972832032

Pct.60647796

Note.: Det er beregningsteknisk forudsat – af hensyn til sammenlignelighed - at folkepensionsalderen i alle år er 65år, uanset at folkepensionsalderen øges som følge af Velfærdsaftalen fra 2006 og Tilbagetrækningsaftalenfra 2012. Forhøjelsen af folkepensionsalderen, der følger af Velfærdsaftalen og Tilbagetrækningsaftalen,indebærer, at pensionister, som overgår til folkepension ved folkepensionsalderen har haft længere tid til atopspare pensioner, og øger dermed dækningsgraden, alt andet lige. Ved tildeling af folkepension er det be-regningsteknisk forudsat, at personerne er enlige. Der er set bort fra personlige tillæg (herunder helbredstil-læg) til pensionister, samt muligheden for at modtage boligstøtte mm.* Ved tilbagetrækning som 60-årig er nettodækningsgraden beregnet som forholdet mellem den disponibleindkomst som 65-årig (første år med folkepension) og den disponible indkomst som 59-årig.Kilde: Egne beregninger på baggrund af skønnede udbetalinger af pensioner fra DREAMgruppen og Det Øko-nomiske Råds sekretariat.Anm.: Generelt er der taget udgangspunkt i skønnede gennemsnitlige aldersafhængige pensionsformue i 2012.Formuerne øges fremadrettet med udgangspunkt i en skønnet indbetalingsprofil. Fx for personer, dertrækker sig tilbage som 65-årige i 2032 er der taget udgangspunkt i den gennemsnitlige pensionsformue for45-årige i 2012. Denne er fremskrevet med indbetalinger i perioden 45-64 år. For personer, der trækker sigtilbage som 70-årige i 2012 er der taget udgangspunkt i den gennemsnitlige pensionsformue for 65-årige i2007. Der haves ikke umiddelbart oplysninger, der muliggør en vurdering af udbetalinger fra pensionsord-ninger for personer, der overgår til folkepension som 75-årig i 2012.

For scenarierne med tilbagetrækning i 2022 og 2032 er der beregningsteknisk tagetudgangspunkt i den gennemsnitlige pensionsformue for fødselsårgangen i 2012.Hele formuen antages anvendt til pensioner med livslang løbende udbetaling.Derfor er disse pensionsdækningsgrader ikke påvirket negativt af udbetalinger afkapitalpensioner og engangsudbetalinger.Med venlig hilsenBjarne Corydon