Finansudvalget 2011-12

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren29. juni 2012

Svar på Finansudvalgets spørgsmål nr. 267 (Alm. del – §7) af 7.juni 2012 stillet efter ønske fra Anders Samuelsen (LA)Spørgsmål

Ministeren bedes beregne rådighedsbeløbet for en arbejdsløs dagpengemodtagernår regeringens reformprogram (skatte- og afgiftsforhøjelser i forbindelse med fi-nansloven 2012, afgiftsforhøjelser i forbindelse med energiaftalen af 22. marts2012, regeringens udspil til skattereform; herunder inflationsregulering af overfør-selsindkomsterne, mv.) er fuldt indfaset, i forhold til henholdsvis:1. en arbejdsløs dagpengemodtagers rådighedsbeløb pr. 15. september 2011.2. en arbejdsløs dagpengemodtagers rådighedsbeløb ved en afskaffelse af fedtaf-giften, tilbagerulning af de med finansloven 2012 indførte skatte- og afgiftsforhø-jelser, at energiaftalen af 22. marts 2012 ikke var vedtaget, samt en lettelse i bund-skatten på 1,78 procentpoint.Svar

De maksimale dagpenge udgør 199.160 kr. i 2011. Det svarer til en disponibelindkomst på 135.580 kr. når der tages højde for bidrag til ATP, fagforening, a-kasse og efterløn samt indkomstskat og modtaget boligstøtte.Forårspakke 2.0 samt regeringens skattereformudspil indfases gradvist frem modhenholdsvis 2019 og 2022. Den gradvise indfasning vil også have indflydelse påden disponible indkomst for en fuldtidsdagpengemodtager.Der spørges bl.a. til en sammenligning af den disponible indkomst i 2011 med dendisponible indkomst når alle ændringerne er fuldt implementerede. En sådan op-gørelse skal imidlertid tolkes varsomt, fordi ændringerne ikke optræder i 2011.F.eks. forventes den maksimale dagpengesats at vokse med 56.680 kr. fra 2012 til2022. Med regeringens skattereformudspil afdæmpes denne stigning til 43.420 kr.,således at dagpengenes købekraft fastholdes frem til 2022. Den afdæmpede regu-lering er derfor ikke et udtryk for en indkomstnedgang, selvom det vil fremstå så-dan, når den afdæmpede regulering beregningsteknisk indregnes, som om den op-træder i 2011. Nedenstående opgørelse skal ses i det lys.Når Forårspakke 2.0 er fuldt implementeret i 2019, er fradragsværdien af bidragettil a-kasse og efterlønsordningen faldet med 8 pct.point svarende til et fald i dendisponible indkomst på 1.010 kr. for dagpengemodtageren. Hertil kommer et fald

Side 2 af 3

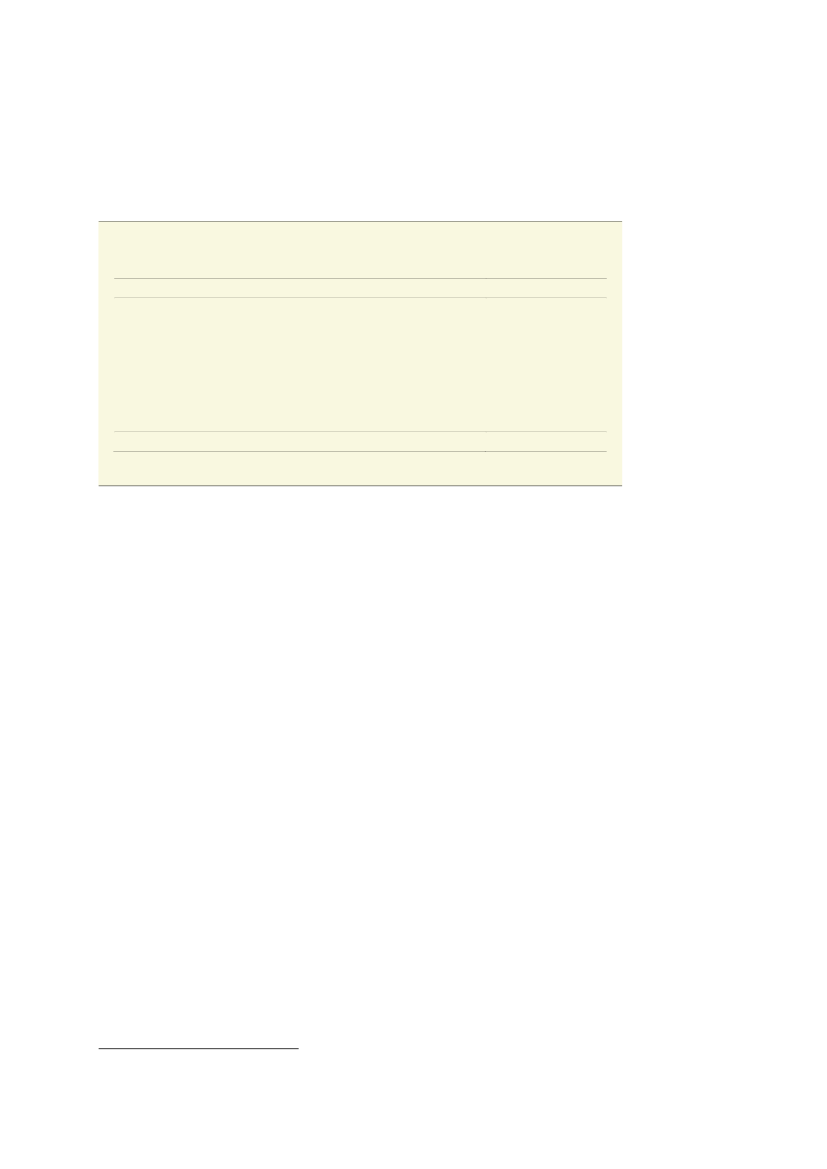

– i forhold til reglerne uden Forårspakke 2.0 – på 1.130 kr. som følge af, at per-sonfradraget fastholdes nominelt i årene 2012 og 2013,jf. tabel 1.Tabel 1Disponibel indkomst for en fuldtidsdagpengemodtager i 2011 og 2022, 2011-niveau

Kr. 2011-niveau

Disponibel indkomst i 2011

Ændringer frem mod 2022- Lavere skatteværdi af ligningsmæssige fradrag- Lavere skatteværdi af personfradrag- Indførelse af supplerende grøn check- Afdæmpet regulering af dagpengesatsen (efter skat)- Afdæmpet regulering af bidrag til a-kasse og efterlønsordning (efter skat)Disponibel indkomst i 2022 opgjort i 2011-niveau

-1.010-1.130210-6.200330127.780

135.580

Anm.: Der er taget udgangspunkt i en gennemsnitlig kommuneskatteprocent på 25,65 pct. og en bundskattepro-cent på 11,64 pct.Kilde: Egne beregninger.

Med regeringens skatteudspil afdæmpes reguleringen af dagpengene som nævnt. Iforhold til regulering efter gældende reglersvarerden afdæmpede regulering til ensamlet reduktion af dagpengene på 5,1 pct. Efter skat indebærer det en reduktionpå knap 6.200 kr. Den afdæmpede regulering indebærer også, at bidraget til a-kasse og efterløn reduceres, svarende til forbedring af den disponible indkomstmed 330 kr.Samlet set skønnes regelændringer frem mod 2022 at indebære et fald i den di-sponible indkomst for en fuldtidsdagpengemodtager på 7.800 kr. fra 135.580 til127.780 kr.Afgifter påvirker ikke direkte den opgjorte disponible indkomst, men da afgifts-ændringer påvirker værdien af den disponible indkomst, illustreres virkningen oftesom en afledt indkomstændring.Det skønnes med betydelig usikkerhed at fedtafgiften svarer til en reduktion af rå-dighedsbeløbet på 320 kr. for en typisk dagpengemodtager med en disponibelindkomst på omkring 135.500 kr. Afgiftsændringerne i forbindelse med finanslo-ven for 2012 skønnes at svare til en reduktion i rådighedsbeløbet på ca. 720 kr.,mens afgiftsindekseringen i regeringens skattereformudspil skønnes at svare til enreduktion i rådighedsbeløbet på ca. 310 kr.1Finansministeriet har ikke foretaget en egentlig fordelingsberegning på energiafta-len. Et groft skøn kunne tage udgangspunkt i finansieringsbidraget på 3½ mia. kr.1

Afgiftsstigningen er beregnet med udgangspunkt i provenuskønnene for de respektive forslag (med forskellige niveauår)og herefter omregnet til 2011-niveau med udgangspunkt i udviklingen i BNP.

Side 3 af 3

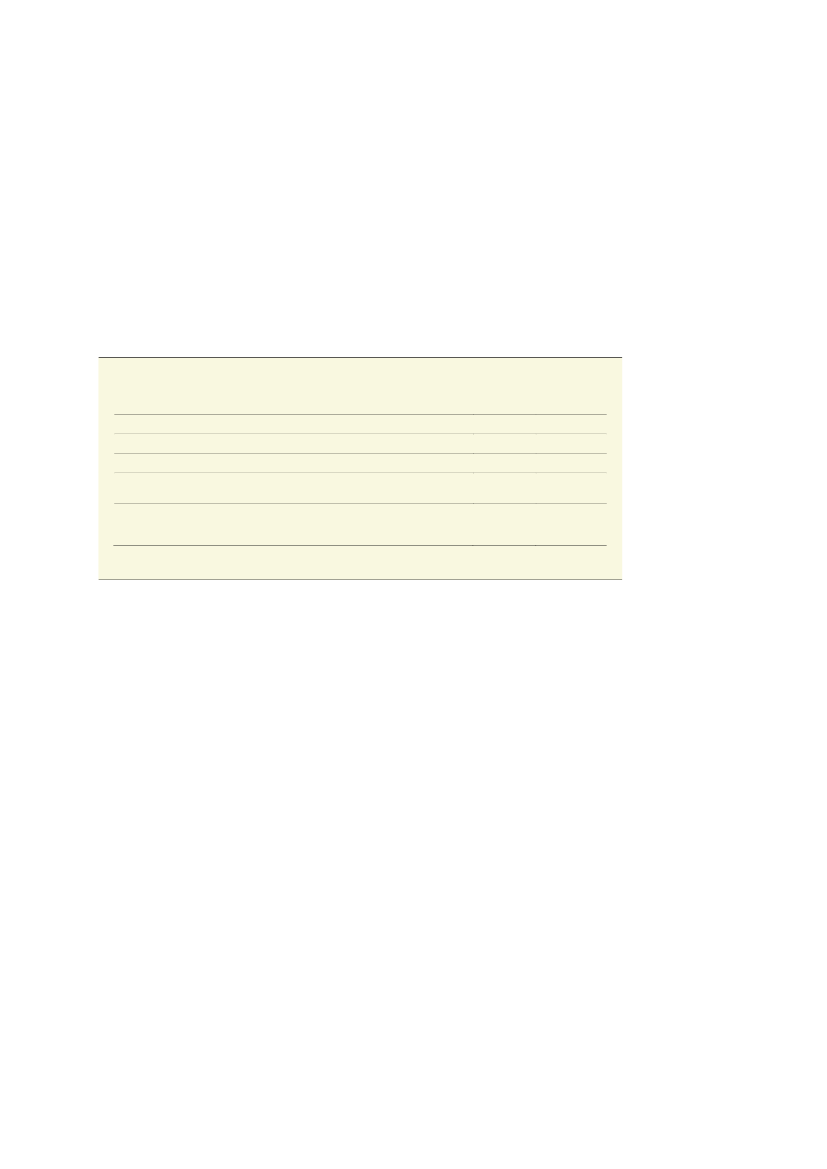

i 2020 fordelt proportionalt med forbrugernes udgift til el. Det ville indebære enafgiftsstigning svarende til, at dagpengemodtagerens rådighedsbeløb reduceresmed 610 kr. Det skal bemærkes, at dette meget grove skøn vil kunne afvige fra eneventuel fordelingsberegning i forbindelse med fremsættelse af lovforslag i efter-året.Inklusive disse afgiftsændringer reduceres rådighedsbeløbet således til 125.820 kr.i 2022 opgjort i 2011-niveau. Det svarer til en reduktion på 9.760 kr. i forhold til2011-regler,jf. tabel 2.Tabel 2Skønnet rådighedsbeløb for en fuldtids dagpengemodtager

Niveau

Udgangspunkt

20112022-regler inkl. fedtafgift, afgiftsstigninger i finansloven for 2012, energiaftalen ogafgiftsindekseringen i regeringens skattereformudspil2022-regler ekskl. fedtafgift, afgiftsstigninger i finansloven for 2012 og energiafta-len, men inkl. regeringens skattereformudspil samt en lempelse af bundskatten på1,78 pct.pointÆndring

Kr., 2011-niveau135.580125.820-9.760

130.260

4.440

Anm.: Bundskattenedsættelsen er beregnet med udgangspunkt i et personfradrag, der er nedskaleret svarende tilværdien af suspensionen af §20-reguleringen i 2012 og 2013.Kilde: Egne beregninger.

Ses der bort fra fedtafgiften, afgiftsstigningerne i finansloven for 2012 og energiaf-talen og gennemføres der en lempelse af bundskatten på 1,78 pct., skønnes det atforbedre dagpengemodtagerens rådighedsbeløb med 4.440 kr. Det skal bemærkes,at alene lempelsen af bundskatten er forbundet med et provenutab på over 13mia. kr. efter tilbageløb.Fedtafgiften skal ses i lyset af ønsket om adfærdsændringer i retning af sunderefødevare. Afgiftsstigningerne med finansloven for 2012 skal ses i sammenhængmed ønsket om målrettede forbedringer inden for den offentlige service, der i højgrad kommer de lavere indkomstgrupper til gode, og indekseringen af afgifterne iregeringens skatteudspil skal ses i sammenhæng med ønsket om at styrke incita-mentet til beskæftigelse. Energiaftalen skal ses i lyset af ønsket om at sikre at af-gifts- og tilskudssystemet også fremadrettet kan bidrage til at understøtte omstil-lingen til en energiforsyning dækket af vedvarende energi.

Med venlig hilsenBjarne Corydon