Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del

Offentligt

Supplerende referencerente på det danskepengemarked

KONKLUSIONNationalbanken nedsatte i begyndelsen af 2011 en arbejdsgruppe med det formålat undersøge mulighederne for en supplerende referencerente på det danske pen-gemarked. I arbejdsgruppen deltog Finansrådet, Realkreditrådet, Realkreditfor-eningen og Nationalbanken.Det er arbejdsgruppens vurdering, at Cita-renteswaps på nuværende tidspunkt vilvære det bedste grundlag for beregningen af en supplerende referencerentekurvepå det danske pengemarked.Derfor påbegyndes arbejdet med at udforme regler og praktik for en supplerendereferencerente samt at finde det nødvendige antal kvalificerede danske og uden-landske stillere i dette produkt.Finansrådet vil få det overordnede ansvar for dette arbejde, som forventes afslut-tet ultimo 2011. Det vil munde ud i udformning af definition, regelsæt og bereg-ningsmetode for fastsættelse af en ny referencerente. Der vil være behov for enprøveperiode, hvor der kan indhøstes erfaringer inden en evt. ny referencerente vilkunne offentliggøres.I forbindelse med udarbejdelsen har arbejdsgruppens sekretariat været i dialogmed markedsdeltagere1. Markedsdeltagernes generelle vurdering er, at såfremtder etableres en supplerende referencerente, vil rentekurven for Cita-swaps pånuværende tidspunkt være den bedst egnede.I en Cita-renteswap (Copenhagen Interbank Tomorrow/Next Average) byttes dag tildag-renten (T/N-renten) mod en fast kronerente, der aftales ved swappens indgåel-se. Cita-swaprenten er udtryk for forventningen til fremtidige usikrede dag til dag-udlånsrenter for en given løbetid. Cita-swaps kan benyttes til at rentesikre bestem-te løbetider, men der følger ingen likviditet med renteswappen. Der er derfor in-gen hovedstolsudveksling i en Cita-swap, og der finder kun en differencebetalingsted ved rentekontraktens udløb. Cita-swaprenten indeholder derved kun et min-dre element af kredit- og likviditetsrisiko.Rentekurven for Cita-swaps er et centralt element blandt flere, når markedsdelta-gerne prisfastsætter pengemarkedsprodukter. Det underliggende marked er li-1

Danske Bank, Nordea Bank, Jyske Bank, Sydbank, Nykredit Bank, SEB og Barclays har bidraget med input til dennerapport – herefter benævnt markedsdeltagerne.

kvidt, understøttet af en market maker-ordning, og en tilsvarende rente fastsættesdagligt for euroområdet. Antallet af aktive markedsdeltagere i Cita-swaps er dogvæsentlig mindre end for euroområdet.Der er i dag tre usikrede referencerenter på pengemarkedet for danske kroner (seboks 2). De er baseret på usikrede lån med løbetid fra 1 dag og op til 1 år mellemde primære pengemarkedsaktører. Brugen af disse referencerenter er meget ud-bredt, og mange finansielle aftaler er baseret herpå. De nuværende referenceren-ter vil fortsætte som hidtil.Oprettelsen af en referencerente med basis i Cita-swaprenten vil adressere denudvikling, som siden finanskrisen i 2008 er sket på pengemarkedet, hvor fokus errettet mod lav kreditrisiko. Som tidligere nævnt indeholder Cita-swaprenten kun etmindre element af kredit- og likviditetsrisiko, og vil som supplement til de eksiste-rende referencerenter gøre det muligt at sammenligne udviklingen i eventuellekredit- og likviditetsrisikotillæg – selvom der ikke følger likviditet med renteswap-pen. Etablering af en ny supplerende referencerente vil endvidere gøre pengemar-kedet mere transparent. Det er praksis i euroområdet, at referencerenter på pen-gemarkedet supplerer hinanden i anvendelse.Det er muligt, at brugen af en ny referencerente vil være begrænset1. Det er enforudsætning, hvis referencerenten skal kunne benyttes til at konstruere og udby-de finansielle produkter, at den accepteres af de finansielle markeder2. Kunder ogandre slutbrugere har ifølge markedsdeltagerne ikke efterspurgt en ny suppleren-de referencerente, ligesom markedsdeltagerne ikke ser et umiddelbart behov her-for. Markedsdeltagerne er dog positive over for nye og alternative referencerenter,der kan styrke pengemarkedet fremadrettet og være et supplement til de bestå-ende referencerenter.Arbejdsgruppen lægger vægt på at give markedsdeltagere et valg i forhold til re-ferencerente, men det er op til banker, realkreditinstitutter og andre markedsaktø-rer, hvorvidt de ønsker at gøre brug af en supplerende referencerente. IMF anbefa-ler ligeledes at lade det være op til markedsaktørerne selv at vælge, hvilke referen-cerenter de vil benytte, jf. Global Financial Stability Report, oktober 2008.

1

Tilsvarende er set ved brugen af en renteswapfixing, som på foranledning af den finansielle sektor blev etableret i2008.2For eksempel kan den indgå som det ene ben i en swap-aftale. Dette vil dog kræve, at der udvikles nye produkter.

INDLEDNINGNationalbanken nedsatte i begyndelsen af 2011 en arbejdsgruppe med det formålat undersøge mulighederne for en supplerende referencerente for det danskepengemarked. Arbejdsgruppen havde til formål at vurdere mulige referencerenter,indsamle internationale erfaringer og anbefale en eller flere nye referencerentertil at supplere de eksisterende, jf. boks 1.ARBEJDSGRUPPE TIL VURDERING AF NY REFERENCERENTEBoks 1

Nationalbanken nedsatte i begyndelsen af 2011 en arbejdsgruppe med repræsentanter fra den fi-nansielle sektor: Finansrådet, Realkreditrådet og Realkreditforeningen. Arbejdsgruppen afsluttedesit arbejde inden sommerferien 2011.FormålArbejdsgruppen har til formål at:

Opstille udfaldsrummet for referencerenter.Vurdere brugen af disse i forhold juridiske kontrakter og finansielle instrumenter.Vurdere disse i forhold til internationale erfaringer.Vurdere fordelen ved en sikret versus usikret referencerente.Anbefale om en eller flere referencerenter skal supplere de nuværende fixinger.

Arbejdsgruppen bestod af repræsentanter fra Nationalbanken, Finansrådet,Realkreditrådet og Realkreditforeningen. Nationalbanken har varetaget formand-skabet og sekretariatet for arbejdsgruppen. Som et vigtigt element har inden- ogudenlandske banker, den europæiske bankforening (European Bankers Federation)samt den europæiske sammenslutning af covered bond udstedere (European Cove-red Bond Council) været inddraget i processen om vurderinger og holdninger til ensupplerende referencerente.

REFERENCERENTERS FUNKTIONBrugen af referencerenter er meget udbredt, og mange finansielle aftaler er base-ret herpå. Referencerenter på pengemarkedet har flere formål, herunder:1) Referencerente for låneaftaler2) Referencerente i afledte finansielle instrumenter3) Benchmark-rentekurveReferencerente for låneaftalerReferencerenter fungerer som direkte basis for fastsættelse af renten på en rækkelåneaftaler. Både ind- og udlån i bankerne kan have en rentefastsættelse, som errelateret til en referencerente – ofte med et tillæg (eller et fradrag), som er indivi-duelt fastsat, og som afspejler den relative kreditrisiko. Der er ofte tale om ind- ogudlån til erhvervsvirksomheder. Endvidere indgår referencerenter i rentefastsættel-sen af variabelt forrentede realkreditobligationer.

Referencerente i afledte finansielle instrumenterReferencerenter benyttes også i flere afledte finansielle instrumenter (derivater).De er forudsætningen for, at visse derivatmarkeder eksisterer1. Cibor blev eksem-pelvis etableret 1988 i forbindelse med oprettelsen af det danske Forward RateAgreement-marked (FRA-markedet). På det danske derivatmarked baseres eksem-pelvis renteswaps, FRAs og Cita-swaps på henholdsvis Cibor og T/N-renten.Benchmark-rentekurveReferencerenter fungerer også som en benchmark-rentekurve på pengemarkedetog har dermed en funktion som en repræsentativ rentekurve, der afspejler mar-kedsforholdene. I den funktion anvendes referencerenter også til risikostyring affinansielle produkter, herunder revisionsmæssig kontrol af eksempelvis rentekur-ver, i juridiske kontrakter, og endelig til at vurdere markedsudviklingen og mar-kedsforventningerne.En benchmark-rentekurve er også vigtig af hensyn til at uddrage information delsom transmissionen af de pengepolitiske renter til pengemarkedsrenterne, dels ommarkedsforventningerne til de pengepolitiske renter.Det danske pengemarked er generelt præget af bilaterale handler mellem banker.Banker kan indikere priser via forskellige informations- og handelsplatforme samttelefon-brokere. Prisen på de faktiske handler er, især efter krisen, i høj grad mod-partspecifik, hvorfor indikative priser ikke nødvendigvis afspejler faktiske handels-priser. Derved er referencerenter med til at øge gennemsigtigheden på pengemar-kedet. Det kan være relevant for aktører og kunder, der ikke løbende deltager ipengemarkedet, men hvis finansielle positioner påvirkes af udviklingen i penge-markedet.

1

Eonia Swap Index – Reasons & Opportunities, Achim Kraemer, Chariman Euribor-ACI derivatives Group, december2007.

REFERENCERENTER PÅ DET DANSKE PENGEMARKED

Boks 2

T/N-renten(Tomorrow/Next-renten) er baseret på faktiske kroneudlån med 1 bankdags løbetidbegyndende fra den efterfølgende bankdag. Kredsen af T/N-indberettere består af p.t. 11 pengein-stitutter, og de indberetter gårsdagens faktiske omsætning og den vægtede gennemsnitsrente.Nationalbanken beregner den omsætningsvægtede gennemsnitsrente, som offentliggøres dagligtkl. 12.Cibor(Copenhagen Interbank Offered Rate) er en reference på renten for kroneudlån uden sik-kerhed med løbetider fra 1 uge op til 12 måneder til et pengeinstitut med den højeste kreditvær-dighed (en såkaldt primebank). Cibor beregnes på baggrund af stillede satser fra otte inden- ogudenlandske pengeinstitutter. Cibor-satserne skal afspejle stillernes opfattelse af et så realistiskrenteniveau som muligt, men de er ikke nødvendigvis udtryk for handlede satser. Hver Cibor-stillerindberetter dagligt 14 satser for lån med forskellige løbetider. Cibor for en given løbetid beregnessom et gennemsnit af de stillede satser efter frasortering af de højeste og de laveste satser. Cibor-renter offentliggøres dagligt kl. 11, og i forlængelse heraf offentliggøres de enkelte stilleres satser.DKK Libor(London Inter-Bank Offered Rate) er den rente, som førende banker kvoterer, at deusikret kan låne kroner til på London Interbank-markedet. I beregningen af Libor frasorteres delaveste og højeste 25 pct. af de indberettede satser, og Libor beregnes herefter som gennemsnittetaf de resterede 50 pct. kvoteringer.Anm.: Ud over ovennævnte referencerenter, som dækker pengemarkedet for kroner, findesswaprente-fixingen, som er baseret på renteswaps med løbetid fra 2 til 10 år.

EN SUPPLERENDE REFERENCERENTEOprettelsen af en supplerende referencerente vil adressere udviklingen på penge-markedet. Den finansielle krise i 2007-2008 har medført en række ændringer på definansielle markeder. Øget fokus på kredit- og likviditetsrisiko har bl.a. ledt til etskift af pengemarkedsomsætningen fra længere løbetider til kortere løbetider.Ligeledes er der set en stor stigning i omsætningen af produkter på pengemarke-det med lav eller ingen kreditrisiko. Det virker sandsynligt, at denne udvikling ogsåvil fortsætte i de kommende år.En supplerende referencerente giver markedsaktører mulighed for at konstruereog udbyde finansielle lån og produkter, som refererer til en alternativ pengemar-kedsrente. En supplerende referencerente vil være et yderligere værktøj til brugved intern risikostyring og regnskabsmæssige forhold. Og den vil give slutbrugerenet reelt valg af underliggende reference – under forudsætning af, at der etableresprodukter, som refererer til en ny referencerente.En supplerende referencerente vil gøre pengemarkedet mere transparent, særligtfor renteudviklingen mellem forskellige delmarkeder.1En ny supplerende referen-cerente kan gøre det muligt at sammenligne eventuelle kredit- og likviditetstillæg.

1

Offentligheden har kun begrænset viden om handlerne på pengemarkedet. Handlen foregår primært bilateraltmellem bankerne, såkaldte Over The Counter (OTC)-handler, hvor renten og mængden kun kendes af de involvere-de banker.

Særligt for euroområdet er det generelle billede, at flere referencerenter supplererhinanden på pengemarkedet. Af tabel 1 fremgår referencerenter på pengemarke-det for lande, vi normalt sammenligner os med.1REFERENCERENTER FOR PENGEMARKEDETUsikret låndag-til-dagUsikret lån(omsætningsvægtet) 1uge-12mdrKortestater

Tabel 1

Pengemarked

Repo

Korte renteswap

FX-swap

DKK .............................................EUR .............................................SEK ...............................................NOK .............................................GBP .............................................CHF .............................................

Anm: Pr. 1. august 2011 omdefineres den norske referencerente Nibor til at være baseret på usikrede lån i norske kroner med løbetider på1 uge – 12 mdr.Kilde:British Bankers’ Association, European Bankers Federation, Finansrådet, Nasdaq OMX, SIX Swiss Exchange, Norges Bank

Hovedvægten af de europæiske referencerenter er baseret på usikrede pengemar-kedslån og repoforretninger. I referencerenterne for usikrede pengemarkedslånskelnes der mellem dag til dag-renten, som er omsætningsvægtet, og kvoterederentesatser, der nødvendigvis ikke har en bagvedliggende omsætning.

VURDERING AF REFERENCERENTERArbejdsgruppens sekretariat har været i dialog med en række markedsaktører meddet formål at afdække muligheden for at opstille en ny referencerente. Dialogenhar kredset omkring følgende tre forhold:1.2.3.Hvad er karakteristika for en god og robust referencerente?Hvilke pengemarkedsinstrumenter kan danne basis for en supplerede referen-cerente?Vil en supplerende referencerente blive brugt?

Nedenfor er sammenfattet markedsaktørernes vurdering heraf.

Hvad er karakteristika for en god og robust referencerente?At referencerenten afspejler en handlet eller potentiel handlet prisEn referencerente bør afspejle faktisk handlede niveauer. Den kan være baseret påenten kvoterede satser eller (vægtede) gennemsnit af faktisk handlede niveauer. Ibegge tilfælde er det en fordel, såfremt det underliggende produkt er handlebartog er likvidt på alle løbetider.Hvis en referencerente baserer sig på kvoterede satser, kan troværdigheden ideeltset styrkes ved, at stillere i en periode umiddelbart efter kvoteringen har givet til-sagn om at handle på de stillede niveauer. Dette kan dog i praksis være svært pågrund af krav til modpartens kreditværdighed, lines mv.1

Se bilag 1-3 for uddybning af eksisterende referencerenter.

At det er muligt at lave en hel kurve for referencerentenMarkedsdeltagere finder det vigtigt at dække en hel periode op til et år, men an-tallet af rentepunkter er fleksibelt og kan reduceres til eksempelvis 1 uge, 1 må-ned, 3, 6, 9 og 12 måneder.At renten er entydigDet produkt, hvorpå der fastsættes en referencerente, bør være entydigt. Denneproblemstilling er bl.a. gældende for en evt. repofixing, hvor reporenten afhængeraf, hvilket papir der stilles til sikkerhed. Det samme gælder for en fixing baseret pårealkreditobligationer, hvor renteniveauet afhænger af udstederen af realkredit-obligationen.At der er klare reglerFastsættelse af en referencerente bør baseres på klare retningslinjer og regelsæt –og at disse løbende overvåges og følges op på.At markedet er robustMarkedet, hvorpå en referencerente er baseret, bør være veletableret og rimeligvelfungerende under stressede markedssituationer.At referencerenten følger international standardDet er et ønske fra markedsdeltagerne, at en eventuel supplerende referencerentebygger bro til de referencerenter, som findes internationalt – særligt i euroområ-det. Det gør det mere enkelt at operere på markederne på tværs fx i forbindelsemed afdækning. Det er endvidere nemmere at tiltrække udenlandske investorer,hvis de er fortrolige med den underliggende referencerente..At der er aktiv deltagelse og ejerskabSom udgangspunkt bør indberetningskredsen være så stor som mulig. Derigennemmindskes risikoen for, at nogle få bankers indberetninger kan føre til forvridningeraf referencerenten. Derudover skal indberettere være kvalificerede, dvs. at de skalvære aktive deltagere og have solidt kendskab til det underliggende marked. En-gagement, seriøsitet og ejerskab er også vigtig i forhold til at understøtte brugenaf en referencerente. Den høje integration af de globale finansielle markeder kanafspejle sig i, at udenlandske markedsdeltagere også kan indgå i indberetterkred-sen.Hvilke instrumenter kan danne basis for en supplerende referencerente?Følgende fem relevante produkter er blevet vurderet:SkatkammerbeviserRepoforretningerCita-renteswapsKorte RTL-obligationerFX-swaps

Disse er gennemgået nedenfor i forhold til anvendeligheden som referencerente.Renteudviklingen for ovennævnte pengemarkedsprodukter (med undtagelse af

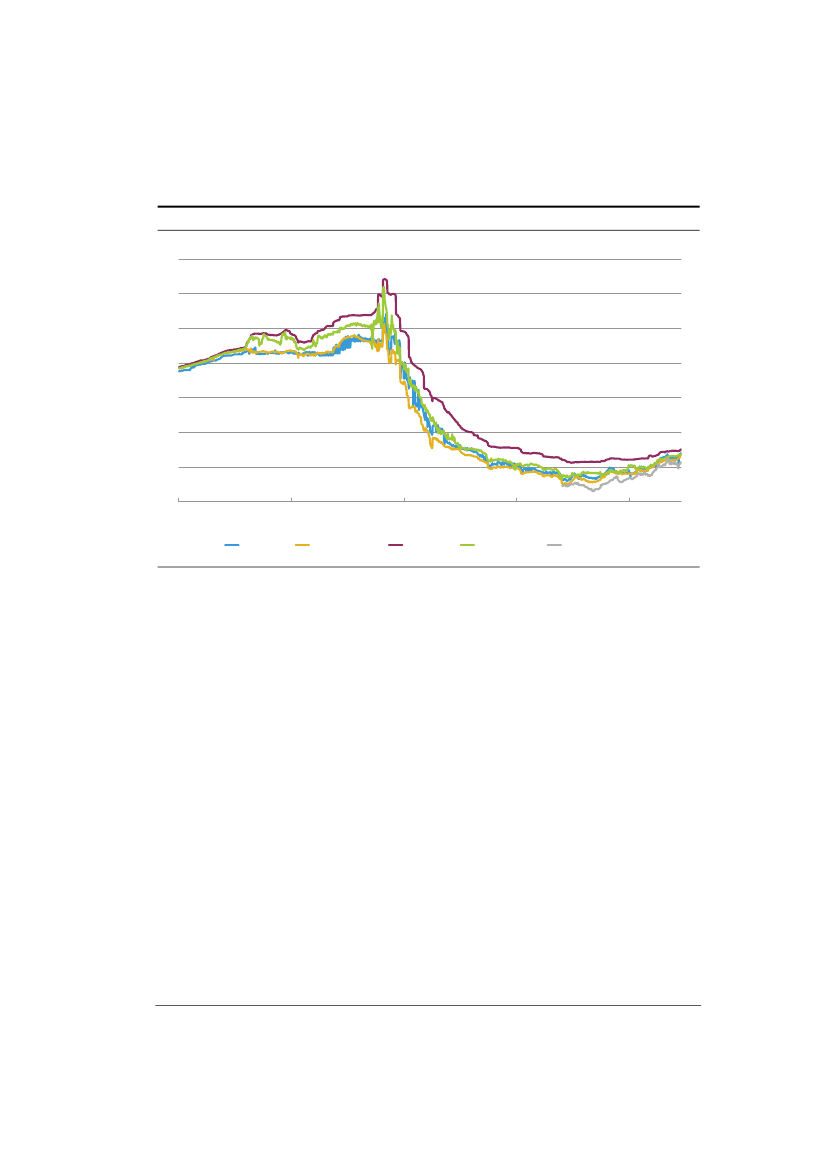

korte RTL-obligationer1) er præsenteret i figur 1 sammen med den eksisterende 3-måneders Cibor-referencerente.UDVIKLINGEN I UDVALGTE 3-MÅNEDERSRENTERpct.765432102007Repo

Figur 1

2008Cita-swap

2009Cibor

2010FX Swap

2011Skatkammerbevis

Anm.: Cibor angiver den eksisterende referencerente for usikrede kroneudlån. Reporenten er baseret på indikative priser med danskestatsobligationer som sikkerhed for repoforretningen. Rentesatser for skatkammerbeviser er teoretisk fastsat via interpolation. Denimplicitte rente via FX-swaps er fastsat via EUR/DKK swaps.Kilde: Danmarks Nationalbank, Reuters, Bloomberg.

SkatkammerbeviserSkatkammerbeviser er statsobligationer i kroner med løbetid op til et år. I 2010genåbnede Nationalbanken skatkammerbevisprogrammet, og der er p.t. tre åbneserier med udløb i primo september, december og marts. Der har været holdt må-nedlige auktioner siden februar 2010, og ultimo juni 2011 var programmet opbyg-get til et udestående i underkanten af 40 mia. kr. Der er i dag en market maker-ordning indeholdende fem primære dealere i markedet for danske skatkammerbe-viser2.Da skatkammerbevisprogrammet indeholder 3 åbne serier, som udløber med tremåneders mellemrum, er der kun tre observerbare rentepunkter. Der vil kunneudformes en teoretisk fastsat rentekurve for øvrige løbetider. Det umiddelbareproblem ved teoretisk fastsatte satser for rentekurven er, at rentepunkterne ikkeer baseret på faktisk handel. Skatkammerbeviser handles p.t. kun i begrænset om-fang i interbank-markedet.Markedsdeltagere anser det ikke for attraktivt at benytte skatkammerbevisrentensom underliggende for en supplerende referencerente. Der er dels for få punkter1

RTL er ikke inkluderet i figuren. For at denne skulle være retvisende, skulle der være en obligation med hhv. kortereog længere end 3 måneders løbetid, hvorved det ville være muligt at interpolere et 3-månederspunkt. Dette harikke været tilfældet for en stor del af perioden.2Der kræves et minimumudestående på 4 mia. kr. af det enkelte papir, for at market makerordningen for papirettræder i kraft. Det totale udestående varierer og kan i perioder komme under 4 mia. kr.

på rentekurven og dels usikkerhed om, hvorvidt skatkammerbevisprogrammetfortsætter i perioder, hvor statens finansieringsbehov mindskes.Internationalt set er der ikke mange erfaringer med fixing af skatkammerbeviser.1NasdaqOMX Nordic offentliggør dagligt en svensk Treasury Bill fixing med 3 og 6måneders løbetid.RepoforretningerRepoforretninger (repoer eller genkøbsforretninger) i det danske pengemarked ersikrede kronelån med standardiserede løbetider fra 1 dag og op til 6 måneder.Sikkerhedsstillelsen består af værdipapirer, typisk obligationer. Betegnelsen gen-købsforretninger dækker over, at sælger af obligationerne (modtager af likvidite-ten) ved aftalens indgåelse samtidig forpligter sig til at købe obligationerne tilba-ge på et fremtidigt tidspunkt til en kurs, som allerede aftales ved forretningensindgåelse. Reporenten er afspejlet i forskellen mellem de aftalte købs- og salgskur-ser.Den gennemsnitlige daglige omsætning i repoudlån i kroner er ifølge pengemar-kedsundersøgelsen 2011 på 17,4 mia. kr., hvor omkring halvdelen ligger i dag tildag-markedet. Der findes en market maker-ordning for danske repoforretningermed p.t. fire deltagende banker, som derved forpligter sig til at stille priser forstandardiserede løbetider.Reporenter afhænger af hvilke værdipapirer, der stilles som sikkerhed. Baseressikkerhedsstillelsen på eksempelvis realkreditobligationer, vil renten afhænge af,hos hvilket realkreditinstitut obligationerne er udstedt. Endvidere har likviditetenaf det underliggende papir, og hvorvidt der fortsat udstedes, betydning for rentenpå repoforretningen. Der bør ved en fixing af reporenter opstilles en række stan-dardiserede krav for sikkerheden bag repoforretningen, som kan give en mereentydig rente.Internationalt set eksisterer der referencerenter baseret på repoforretninger i eu-roområdet, Schweiz og Storbritannien. Eksempelvis har den europæiske bankfor-ening (EBF) ansvaret for den daglige fixing af Eurepo-referencerenten. Eurepo erbaseret på sikkerheder under kategorien General Collateral (GC), som dækker overalle statsgaranterede værdipapir-udstedelser for lande i euroområdet.Cita-renteswapsKorte renteswaps i kroner kaldes også Tomorrow/Next Interest Rate Swap ellerCita-swaps (Copenhagen Interbank T/N Average). I swappen byttes en fast rente(Cita-swaprenten), som fastsættes ved aftalens begyndelse, mod en variabel dag tildag-rente (T/N-referencerenten). Aftalen kan indgås på standardiserede løbetider

1

Libor afløste US Treasury Bills som den vigtigste referencerente i løbet 1980'erne i forbindelse med store udsving iudbuddet af Treasury Bills, der påvirkede prisdannelsen, jf. Jacob Gyntelberg og Phillip Wooldrige, Interbank RateFixings during the recent turmoil, BIS Quarterly review, marts 2008.

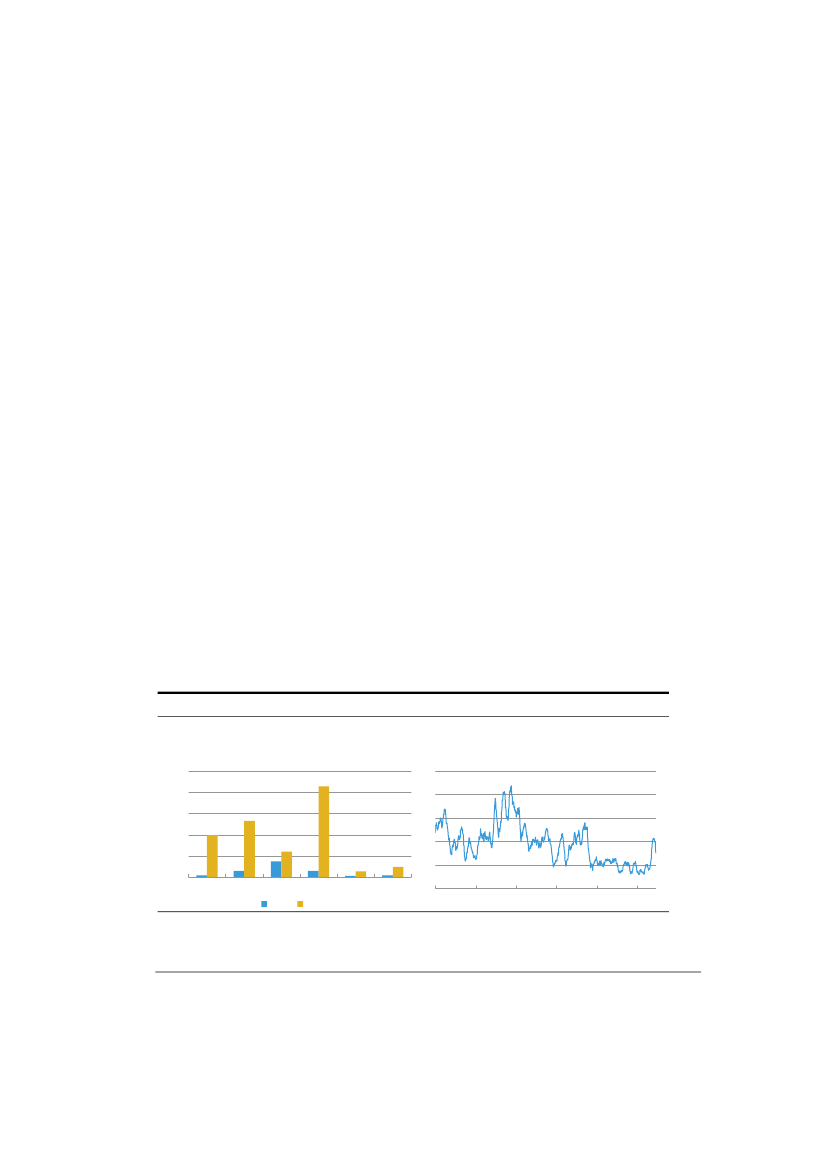

mellem 1 og 12 måneder.1Ved indgåelse af en Cita-swap aftaler parterne at ud-veksle betaling af fast rente (swaprenten for den pågældende løbetid) mod beta-ling af T/N-renten. Cita-swaprenten afspejler gennemsnittet af de forventede T/N-fixinger i løbet af swappens løbetid.2Der udveksles ingen hovedstol, hvorfor likvi-ditetspåvirkningen er begrænset til forskellen mellem rentebetalingerne, som be-regnes ved rentekontraktens udløb.Cita-rentekurven vil som en supplerende referencerente give et indtryk af eventu-elle kredit- og likviditetstillæg i forhold til renten på usikrede udlån med længereløbetid end én dag. Da Cita-swaprenten afspejler gennemsnittet af de forventedeT/N-fixinger, vil kreditpræmien i renten på usikret udlån på fx tre måneder i for-hold til 3-måneders Cita-swaprente skyldes, at sandsynligheden for en kredithæn-delse i løbet af tre måneder er større end fra dag til dag. Likviditetspræmien skyl-des, at långiver i 3-måneders lån ikke har adgang til den udlånte likviditet, mensder ved dag til dag-lån dagligt er adgang til likviditeten, og der kan løbende afgø-res, om lånet skal fornys.Cita-swaprenten vil som referencerente afspejle en pengemarkedsrente med etmindre element af kredit- og likviditetsrisiko. Cita-swaprenten handler generelt pånogenlunde samme niveau som renten på det sikrede pengemarked (repoforret-ninger med sikkerhed i statsobligationer). Rentevolatiliteten for fx 3-månedersCita-swaps har tilsvaret andre pengemarkedsrenter siden begyndelsen af 2007.3Ifølge pengemarkedsundersøgelsen, april 2011, er den samlede gennemsnitligedaglige omsætning i Cita-swaps 21,7 mia. kr.4fordelt på løbetider op til 1 år. jf.figur 2.A. For april 2010 var den gennemsnitlige daglige omsætning i Cita-swaps pågodt 3 mia. kr.OMSÆTNING BAG CITA-SWAPS(A) GENNEMSNITLIG DAGLIG OMSÆTNING ICITA-SWAPS FORDELT PÅ LØBETIDERMia.kr108642-1 mdr.2 mdr.3 mdr.6 mdr.9 mdr.12 mdr.

Figur 2(B) OMSÆTNINGEN IT/N-UDLÅNMia.kr25201510502006

2010

2011

2007

2008

2009

2010

2011

Anm.: Figur 2.A: Tallene er baseret på undersøgelse af pengemarkedsomsætningen for de 11 største aktører i det danske penge-marked, fra april 2010 og april 2011. Figur 2.B: Omsætningen i T/N-udlån er angivet ved et 21 dages glidende gennemsnit.Kilde: Danmarks Nationalbank

1

Der er praktisk taget ingen handel i Cita-swaps med løbetider kortere end 1 måned. Standardløbetiderne er 1, 2, 3, 6,9 og 12 måneder.2Mere præcist er swaprenten lig med gennemsnittet af T/N-forward-renterne over swappens løbetid.3Perioden omfatter den finansielle uro, som brød ud i sommeren 2007 og udviklede sig til en international finansielog økonomisk krise i forlængelse af Lehman Brothers' betalingsstandsning i september 2008.4Dvs. summen af omsætningen i Cita-swaps, hvor T/N-renten modtages og betales. Den indberettede gennemsnitligedaglige omsætning i Cita-swaps, hvor T/N-renten henholdsvis modtages og betales er henholdsvis 4,9 og 16,8 mia.kr.

I Cita-swaps begrænser likviditetsudvekslingen sig til forskellen mellem rentebeta-lingerne i forbindelse med en variabel og fast rente, men prisfastsættelsen afspej-ler fremtidige usikrede T/N-udlån og derved forventninger til prisen på likviditet pådag til dag-basis. Den gennemsnitlige daglige omsætning i T/N-udlån, som liggerbag Cita-swaps, har i 2010 og 2011 varieret mellem knap 5 og 10 mia. kr., jf. figur2.B.Markedsdeltagere beskriver markedet for Cita-swaps som likvidt, hvilket understøt-tes af en market maker-ordning med p.t. 5 deltagende banker.Det er blevet almindeligt at styre renterisici på kortløbende kronepositioner viarentederivater i euro. Renten på de tilsvarende Eonia-swaps fungerer i høj gradsom benchmark for prisfastsættelsen for Cita-swapkurven i det danske pengemar-ked. Det medvirker til, at prisfastsættelsen for Cita-swaps af markedsdeltagerevurderes til at være præcis og effektiv selv på tidspunkter med relativ begrænsetomsætning.Prisfastsættelse af penge- og realkreditinstitutters finansielle produkter sker påbaggrund af mange interne og eksterne faktorer, men et centralt element blandtflere er markedsrenten på Cita-swaps på forskellige løbetider. Den benyttes blandtandet i prisfastsættelsen af korte realkredit-flekslån, hvor investorer kan byde udfra et spænd til Cita-swapkurven.Internationalt set er der et øget fokus på tilsvarende referencerenter. Eksempelviser der i euromarkedet større markedsdeltagere, som oplever et øget fokus på ogbrug af Eonia Swap Indekset. Eonia Swap Indexet offentliggøres dagligt for løbeti-der fra 1 uge op til 2 år under ansvar af European Banking Federation (EBF). EoniaSwap Indexet blev etableret i 2005 som reaktion på efterspørgsel fra det finansiellemarked og som følge af stigende omsætning i markedet for Eonia swaps.Korte RTL-obligationerDanske rentetilpasningsobligationer (RTL-obligationer) i kroner er papirer udstedtaf realkreditinstitutter med sikkerhed i boligen. RTL-obligationer falder normaltikke i kategorien som et pengemarkedsprodukt. Etårige obligationer har p.t. udløbi januar, april og oktober.En fixing af renten på korte RTL-obligationer kan fastsættes ud fra markedsrentenpå obligationer med udløb til kommende januar, april og oktober. Efter at RTL-obligationerne nu i højere grad udstedes flere gange om året, er muligheden forat benytte disse renter som basis for en rentekurve til stede. Der vil kunne udføresen teoretisk fastsat rentekurve for øvrige løbetider.Der er høj likviditet og pæn omsætning i de korte RTL-obligationer, og disse erunderstøttet af en market maker-ordning med p.t. 6 deltagende banker.

En væsentlig udfordring ved at fastsætte en referencerente for renten på korteRTL-obligationer er – helt i lighed med en referencerente for repomarkedet – atobligationerne ikke er ens. Renten vil afhænge af, hvilken type RTL-obligation derer tale om, og hvilket institut der har udstedt obligationen. Som for skatkammer vilreferencerenten også have den problemstilling, at der kun er tre observerbarehandlede rentepunkter, og at resten af kurven ville skulle estimeres teoretisk.FX-swapsKorte valutaswaps (FX-swaps) er en aftale, hvor der samtidig indgås en spot- og enterminsforretning. I spotforretningen veksles et beløb mellem to valutaer, og iterminsforretningen aftales det at veksle tilbage på et fremtidigt tidspunkt til enkurs aftalt ved indgåelsen af swapaftalen. FX-swaps indgås med standardiseredeløbetider fra 1 dag og op til 12 måneder. FX-swaps kan ses som et sikret lån i énvaluta med sikkerhed i en anden valuta. Når der leveres kroner og modtages valutai spothandlen, svarer det til et kroneudlån.Der er stor omsætning i FX-swaps (ca. 30,7 mia. kr. i gennemsnitlig daglig omsæt-ning i forretninger, hvor der udlånes kroner). Hovedparten af omsætningen findesi løbetider op til 3 måneder. FX-swaps er under normale finansielle markedsforholdet likvidt instrument. Det er dog erfaringerne siden starten af den finansielle krise,at FX-swap-markedet for dollar og euro mod kroner i høj grad påvirkes af efter-spørgslen og udbuddet af hovedvalutaerne dollar og euro, der kan være drevet afandre forhold, end hvad der gør sig gældende på det danske pengemarked.En implicit kronerente kan udregnes via FX-swaps med kroner mod valuta. Denimplicitte rente er givet ved valuta-renten for den givne løbetid plus forskellenmellem termins og spotkursen på valutaen (terminstillægget). Terminstillægget iFX- swappen er udtryk for renteforskellen mellem kroner og valutaen.I Norge, fastsættes Nibor, som er den implicitte rente for interbank lån, baseret påFX-swaps med norske kroner mod US dollar1. Pr. 1. august 2011 omdefineres Nibortil at være baseret på primære bankers udlånsrente i det usikrede pengemarkedfor norske kroner2.Det er markedsdeltagernes holdning, at FX-swaps er uanvendelige som grundlagfor en referencerente. Dette skyldes, at en FX-swap altid vil skulle baseres på enanden valuta, og vil derfor være direkte følsom overfor udviklingen i denne valutaslikviditetssituation og pengemarkedsrenter.Vil en ny referencerente blive brugt?Det er muligt, at brugen af en ny referencerente vil være begrænset. Markedsaktø-rerne har samstemmende tilkendegivet, at behovet for en ny referencerente ertvivlsomt. Ingen af markedsaktørernes kunder har tilkendegivet et behov for ensupplerende referencerente. Det er en forudsætning – hvis referencerenten skal1

Tilsvarende referencerenter eksisterer i Singapore, Filippinerne og Thailand, som baserer sig på FX-swaps med lokal-valuta mod US dollar.2Finansnæringens Fellesorganisasjon – FNO, http://www.fno.no/.

kunne benyttes til at konstruere og udbyde finansielle lån og produkter – at denaccepteres af de finansielle markeder.1Markedsdeltagerne er dog positive over for at se på nye og alternative reference-renter, der kan styrke pengemarkedet fremadrettet og være et supplement til debestående referencerenter.Det er vigtigt at understrege, at det er op til markedsaktørerne, hvorvidt de ønskerat gøre brug at en supplerende referencerente jf. fx IMF's anbefaling i Global Fi-nancial Stability Report, oktober 2008. Hvorvidt banker, realkreditinstitutter ogandre markedsaktører vælger at benytte eksisterende referencerenter, der repræ-senterer det usikrede pengemarked, eller benytte en supplerende ny referenceren-te, vil være op til, hvad de finder mest hensigtsmæssigt.

AFSLUTNINGDet er arbejdsgruppens vurdering, at Cita-renteswaps på nuværende tidspunkt vilvære det bedste grundlag for beregningen af en supplerende referencerentekurvepå det danske pengemarked.I euroområdet er der etableret adskillige referencerenter. Det er således europæiskpraksis, at referencerenter på pengemarkedet supplerer hinanden i anvendelse.Endvidere giver en supplerende referencerente markedsdeltagerne på lånemarke-der mulighed for at benytte en alternativ referencerente med lav kreditrisiko til deeksisterende usikrede referencerenter. Dog er der ingen medfølgende likviditet påCita-renteswaps. Endelig vil en supplerende referencerente øge gennemsigtighe-den på det danske pengemarked.Cita-swapkurven er en af de centrale rentekurver, som markedsdeltagerne tagerudgangspunkt i, når pengemarkedsprodukter prisfastsættes. Den repræsenterer defleste karakteristika for en god og robust referencerente. Det er et likvidt marked,understøttet af en market maker-ordning; der er mulighed for at lave en hel ren-tekurve; renten er entydig, og en tilsvarene rente findes i euroområdet, hvilketunderstøtter muligheden for afdækning.Derfor påbegyndes arbejdet med at udforme regler og praktik for en supplerendereferencerente samt at finde det nødvendige antal kvalificerede danske og uden-landske stillere i dette produkt.Finansrådet vil få det overordnede ansvar for dette arbejde, som forventes afslut-tet ultimo 2011. Det vil munde ud i udformning af definition, regelsæt og bereg-ningsmetode for fastsættelse af en ny referencerente. Der vil være behov for enprøveperiode, hvor der kan indhøstes erfaringer inden en evt. ny referencerente vilkunne offentliggøres.1

For eksempel kan den indgå som det ene ben i en swap-aftale. Det vil dog kræve, at der etableres et finansielt in-strument.

BILAG 1: USIKREDE KVOTEREDE REFERENCERENTERCiborCibor (Copenhagen InterBank Offered Rate) er en referencerente for afgivelse af kronelikviditet påusikret basis til et kreditværdigt pengeinstitut (en "primebank").Stillerne skal indberette den rentesats, hvortil et pengeinstitut er villig til at udlåne danske kro-ner til en primebank på usikret basis. Cibor-stillerne er ikke forpligtet til at udlåne til den sats, somde indberetter, men satserne skal reflektere et så realistisk renteniveau som muligt. Når der kvote-res, skal den enkelte Cibor-stiller forudsætte, at de har den fornødne likviditet til at låne danskekroner ud, uagtet om dette reelt er tilfældet eller ej.Stillere: Der er p.t. 8 stillere (Barclays Capital, Danske Bank, Deutsche Bank, Jyske Bank, NordeaBank, Nykredit Bank, Royal Bank of Scotland og Sydbank), der er organiseret i regi af Finansrådet.Centralbankens rolle: Ingen.Beregning og offentliggørelse: Cibor beregnes for hver løbetid (1 og 2 uger samt 1, 2, 3, 4, 5, 6, 7,8, 9, 10, 11 og 12 måneder) ved, at de enkelte stillere indberetter en Cibor-sats til Nasdaq OMX.Herefter fastsættes Cibor ved at frasortere de højeste og de laveste satser og beregne et simpeltgennemsnit af de tilbageværende satser. Cibor-satserne offentliggøres med 4 decimaler kl. 11.00 påindberetningsdagen. De individuelle stilleres satser offentliggøres på Finansrådets hjemmeside,hvor man ligeledes kan finde oplysninger om de nærmere regler for fastsættelse af Cibor.Ansvarlig: I tilknytning til Cibor er etableret en pengemarkedskomité. Komiteens hovedformål er atsikre kvaliteten af Cibor-referencerentestillerne og deres kvoteringer. Komiteen behandler allespørgsmål vedrørende Cibor, herunder fastsættelse af kredsen af stillere. Det er Finansrådets besty-relse, der udvælger medlemmerne i komiteen.EuriborDefinition: Euribor (European Inter-Bank Offered Rate) er den rente, hvortil en prime bank lånerusikret til en anden prime bank i euroområdet. Stillerne kvoterer den rente, som de mener, at enprime bank låner ud til en anden prime bank i euroområdet.("Euribor is the rate at which Euro in-terbank term deposits are offered by one prime bank to another prime bank within the EMUzone…A representative panel of banks provide daily quotes of the rate, rounded to three decimalplaces, that each panel bank believes one prime bank is quoting to another prime bank for inter-bank term deposits within the euro zone.")1

Stillere: Kredsen af stillere udgøres af p.t. 44 banker. Udvælgelsen af banker er baseret på en ræk-ke kriterier:"The choice of banks quoting for Euribor is based on market criteria. These banks areof first class market standing and they have been selected to ensure that the diversity of the euromoney market is adequately reflected, thereby making Euribor an efficient and representativebenchmark."Centralbankens rolle: Hverken ECB eller de nationale centralbanker er repræsenteret i Euribor'sstyrekomite, jf. nedenfor.Beregning og offentliggørelse: Thomson Reuters forestår beregning og offentliggørelse. I bereg-ningen af Euribor elimineres de højeste og laveste 15 pct. af alle kvoteringer for en given løbetid.Euribor beregnes herefter som gennemsnittet af de resterende kvoteringer.Ansvarlig: Euribor EBF og Euribor ACI. ("Thesponsors of Euribor are Euribor EBF and Euribor ACI.Both Euribor EBF and Euribor ACI are Belgian "international non-profit associations…The SteeringCommittee…is responsible for overseeing Euribor.

The Steering Committee consists of 10 members.The Secretary General of the European Banking Federation (EBF) is a permanent member of theSteering Committee while the other members have a mandate of 2 years (renewable).")LiborDefinition: Libor (London Inter-Bank Offered Rate) er den rente, som de deltagende banker kanlåne til på London Interbank-marked. Stillerne kvoterer den rente, som de kan låne usikret til påLondons interbank-marked. ("[Liboris] giving an indication of the average rate a leading bank, for2

1http://www.euribor-ebf.eu/2

http://www.euribor.org/

a given currency, can obtain unsecured funding for a given period in a given currency….Every con-tributor bank is asked to base their [Libor] submissions on the following question; “At what ratecould you borrow funds, were you to do so by asking for and then accepting inter-bank offers in areasonable market size…?”).Stillere: Libor beregnes for 10 valutaer med 8 - 20 stillere, herunder dollar (20 stillere), euro (16 stil-lere), japanske yen (16 stillere), pund (16 stillere), schweizer franc (12 stillere), svenske kroner (8stillere) og danske kroner (8 stillere). Udvælgelsen af stillere er baseret på"three guiding principles:1. scale of market activity, 2. credit rating, 3. perceived expertise in the currency concerned. Eachpanel… is chosen by the independent Foreign Exchange and Money Markets Committee (FX&MMCommittee) to give the best representation of activity within the London money market for a par-ticular currency."11

Centralbankens rolle: Ingen.Beregning og offentliggørelser: Thomson Reuters står for beregning og offentliggørelsen af Libor. Iberegningen frasorteres de laveste og højeste 25 pct. af de indberettede satser. Libor for en givenløbetid beregnes herefter som gennemsnittet af de resterede 50 pct. kvoteringerAnsvarlig: Foreign Exchange and Money Markets Committee (FX&MM Committee).("[FX&MMCommittee] is independent of the BBA and any other organisation and will continue to have thesole responsibility for all aspects of the functioning and development of [Libor]. The Committeeconsists of highly experienced market participants - including a wide spread of individuals repre-senting different contributing banks - along with other concerned parties and associations who donot submit to [Libor]").StiborDefinition: Stibor (Stockholm Inter-Bank Offered Rate) er "therate that banks are charged whenborrowing money from other banks."Stillere: Der er p.t. 6 indberettere.Centralbankens rolle: Ingen.Beregning og offentliggørelse: "TheSTIBOR Fixing is compiled by OMX Nordic Exchange as an av-erage (with exception of the highest and lowest quotation) of the rates quoted…".Ansvarlig: Ingen formelle aftaler.NiborDefinition: Nibor (Norwegian Inter bank Offered Rate) er den implicitte rente i norske kroner ud-ledt fra en FX-swap mellem norske kroner og dollar. Den implicitte kronerente bestemmes som denusikrede dollarrente plus valutaterminstillægget (forskellen mellem termins- og spotkursen).Stillere: P.t. 6 banker.Centralbankens rolle: Ingen.Beregning og offentliggørelse: Thomson Reuters står for beregningen og offentliggørelsen. Niborberegnes som gennemsnittet af de stillede satser, efter at den højest og laveste sats er frasorteret.Ansvarlig: Ikke formelle aftaler.Bemærk: Pr. 1. august 2011 omdefineres Nibor til at være baseret på primære bankers udlånsrente idet usikrede pengemarked for norske kroner.TiborDefinition: Tibor (Tokyo Inter-Bank Offered Rate) er den rente en prime bank låner ud til en andenprime bank i yen. Der er en yenrente for pengemarkedet i Japan og for pengemarkedet udenforJapan (offshore markedet). Stilleren kvoterer den rente, som de mener gælder for usikrede udlånmellem prime banker ("Referencebanks quote what they deem to be prevailing market rates, as-suming transactions between prime banks on the Japan unsecured call market (Japanese Yen TI-BOR) and on the Japan Offshore Market (Euroyen TIBOR)..")43221

1http://www.bbalibor.com/2http://nordic.nasdaqomxtrader.com3http://www.fno.no/4

http://www.zenginkyo.or.jp/en/

Stillere: P.t. 18 banker. Udvælgelsen af banker er baseret på fire faktorer:"1) market trading vol-ume (for Japanese Yen TIBOR, on the Japan unsecured call market, and for Euroyen TIBOR, on theJapan Offshore Market), 2) yen asset balance, 3) reputation, and 4) track record in providing ratequotes. (The selection also takes into account JBA TIBOR continuity and the variety of financial sec-tors to which reference banks belong.)".Centralbankens rolle: Ingen.Beregning og offentliggørelse: Tibor beregnes af en agent udpeget af Japanese Bankers Associati-on. De to laveste og de to højeste kvoteringer frasorteres, før Tibor beregnes som gennemsnittet afde resterende satser. Tibor offentliggøres af følgende: Thomson Reuters Markets KK, QUICK Corp.,Jiji Press, Ltd., Bloomberg Finance L.P.,Nomura Research Institute,Ltd.Ansvarlig: Japanese Bankers Association.Andre usikrede referencerenterDer findes en oversigt over usikrede referencerenter for en række lande i Jakob Gyntelberg og Phi-lip Wooldridge (2008), Interbank rate fixings during the recent turmoil, BIS Quarterly Review, marts2008.På dollarmarkedet er Libor den fremherskende referencerente for deposits. Derudover indsamlerog offentliggør Federal Reserve information om renten på tidsindskud (Certificate of Deposits, CD)baseret på oplysning fra pengemarkedsmæglere.For Canada, Australien og New Zealand fastsættes en Libor for renten på Londons interbank-marked i de respektive valutaer. Herudover fastsættes en referencerente på de indenlandske inter-bank-marked kaldet "Bank bills".I Singapore, Filippinerne og Thailand fastsættes der (ligesom i Norge) referencerenter baseret påFX-swaps med dollar.4

BILAG 2: FASTSÆTTELSE AF DAG TIL DAG-REFERENCERENTERDKK T/N-rentenDefinition: T/N-renten (Tomorrow/Next renten) er en dag til dag-referencerente for et lån, der star-ter 1. bankdag efter aftaledagen og udløber 2. bankdag efter aftaledagen. T/N-renten fastsættespå grundlag af indberetninger til Nationalbanken fra de større aktører på det danske pengemar-kedStillere: P.t. 11 pengeinstitutterCentralbankens rolle: Nationalbanken beregner T/N-renten.Beregning og offentliggørelse: De 11 deltagende stillere indberetter oplysninger om forrige bank-dags usikrede interbank-kroneudlån i T/N-segmentet og udlånenes gennemsnitlige rente. På bag-grund heraf beregnes en omsætningsvægtet T/N-rente for den foregående bankdag. T/N-rentenoffentliggøres kl. 12 på indberetningsdagen.Ansvarlig: Finansrådet varetager administrationen af T/N-renten, mens Danmarks Nationalbank fo-restår den daglige beregning.EoniaDefinition: Eonia (Euro OverNight Index Average) er en omsætningsvægtet referencerente for dagtil dag-renten i euroområdet. Dag til dag-renten er givet ved Overnight-renten (ON-renten), der errenten på lån, der starter på aftaledagen og udløber 1. bankdag efter aftaledagen. ("Eoniais theeffective overnight reference rate for the euro. It is computed as a weighted average of all over-night unsecured lending transactions undertaken in the interbank market, initiated within the euroarea by the contributing banks.")1

Stillere: Som for Euribor, jf. bilag 1. ("Thebanks contributing to Eonia are the same first class mar-ket standing banks as the Panel Banks quoting for Euribor.")Centralbankens rolle: ECB beregner og kontrollerer kvaliteten ("TheECB will undertake controlmeasures to assess the quality of Eonia and may report to the Steering Committee on the perform-ance of individual Panel Banks.")1

Beregning og offentliggørelse: Eonia beregnes af Den Europæiske Centralbank og offentliggøresaf Thomson Reuters.("Eonia is calculated by the European Central Bank (ECB). The ECB shall aim tomake the computed rate available to Thomson Reuters for publication.")1.Ansvarlig: Euribor EBF and Euribor ACI ("Thesponsors of Eonia are Euribor EBF and Euribor ACI."),jf. beskrivelse af Euribor i bilag 1.SoniaDefinition: Sonia (Sterling Overnight Interbank Average Rate) er dag til dag-referencerenten forpund. ("Sonia(Sterling Overnight Interbank Average Rate) is the weighted average rate … of allunsecured sterling overnight cash transactions brokered in London by Wholesale Markets Brokers'Association (WMBA) member firms…with all counterparties in a minimum deal size of £25 mil-lion".)2

Stillere: Pengemarkedsmæglere i London.Centralbankes rolle: Ingen.Beregning og offentliggørelse:The Wholesale Markets Brokers’ Association.Ansvarlig:The Wholesale Markets Brokers’ Association.SaronDefinition: Saron (Swiss Average Rate Overnight) er referencerente for dag til dag-reporenten(O/N-renten) i schweizerfranc."[Saron is] volume-weighted reading based on the transactions con-cluded and reference prices posted on the given trading day. The reference price is calculated onthe basis of tradable quotes in the order book of the Eurex Zurich Ltd electronic trading platform,provided they lie within the parameters of the quote filter. The quote filter is parameterised in away that limits the possibilities of manipulation to an absolute minimum. The Average Rate is con-

1http://www.euribor-ebf.eu2

http://www.bba.org.uk

tinually calculated in real time and published every ten minutes. In addition, a fixing is conductedthree times a day at 12.00 noon, 4.00 p.m. and at the close of the trading day (6 p.m. at the earli-est)."1

Stillere: Deltagere på den elektroniske handelsplatform Eurex Zurich.Centralbankens rolle: "TheSwiss National Bank (SNB), in cooperation with SIX Swiss Exchange, hasdeveloped CHF reference rates…"1

Beregning og offentliggørelselse: SIX Swiss ExchangeAnsvarlig: "TheSwiss National Bank (SNB), in cooperation with SIX Swiss Exchange…"

1

Der fastsættes også referencerenter for T/N- og S/N-reporenten (S/N-lån (Spotnext-lån) er lån, somstarter 2. bankdag efter aftaledagen og udløber 3. bankdag efter aftaledagen) i det schweiziskedag til dag-markedet.

1

http://www.six-swiss-exchange.com

BILAG 3: SIKREDE REFERENCERENTER I UDLANDETEonia Swap IndexDefinition: Eonia Swap Index er referencerenten for renteswaps med Eonia referencerenten (jf. bi-lag 2) som den variable rente i swappen. ("EoniaSwap Index is the average rate at which…a repre-sentative panel of prime banks provide daily quotes, rounded to three decimal places, that eachPanel Bank believes is the Mid Market rate of Eonia swap quotations between prime banks.")1

Stillere: De samme som for Euribor, jf. bilag 1. ("Thepanel of reporting banks is the same as forEuribor, so that only the most active banks located in the euro area are represented on the paneland the geographical diversity of banks in the panel is maintained.")Centralbankens rolle: Ingen.Beregning og offentliggørelse: Thomson Reuters står for beregningen og offentliggørelsen."Foreach maturity, eliminate the highest and lowest 15% of all the quotes collected. The remainingrates will be averaged and rounded to three decimal places."11

Ansvarlig: Euribor EBF and Euribor ACI. ("Thesponsors of Eonia Swap Index are EURIBOR FBE andEURIBOR ACI. The Eonia Swap Index is monitored by the Eonia Swap Index Steering Committee.The Steering Committee ensures inter alia that (i) the panel of banks always reflects faithfully thediversity of the EONIA Swap market in the euro-zone and worldwide and (ii) panel of banks fulfiltheir obligations.")EurepoDefinition: Referencerente for repoer i euro.("Eurepo is the rate at which.. one bank offers, in theeuro-zone and worldwide, funds in euro to another bank if in exchange the former receives fromthe latter the best collateral within the most actively traded European repo market. A representa-tive panel of prime banks provide daily quotes of the rate… that each Panel Bank believes oneprime bank is bidding another prime bank (and offering money) for term repo on Eurepo GC.")Euribor…")112

Stillere: De samme som for Euribor, jf. bilag 1 ("Thepanel of reporting banks is the same as forCentralbankens rolle: Ingen.Beregning og offentliggørelse: Thomson Reuters beregner og offentliggør Eurepo. ("ThomsonReuters shall, for each maturity, eliminate the highest and lowest 15% of all the quotes collected.The remaining rates will be averaged…")Ansvarlig: Euribor EBF og Euribor ACI.SarSar (Swiss Average Rate) er omsætningsvægtede referencerenter for repomarkedet i schweizer-franc. Der foretages fxing af 3 dag til dag-renter, jf. bilag 2. Herudover foretages fixinger for ud-valgte løbetider mellem 1 uge og 12 månder. Fixingerne er en omsætningsvægtet referencerenteberegnet på samme måde og inden for de samme rammer som for Saron, jf. bilag 2.BBA Repo RatesPå det engelske pengemarked står British Banker's Association (BBA) for fixingen af reporenter forpund.1

1www.euribor-ebf.eu2

http://www.euribor.org/